Visión General del Mercado

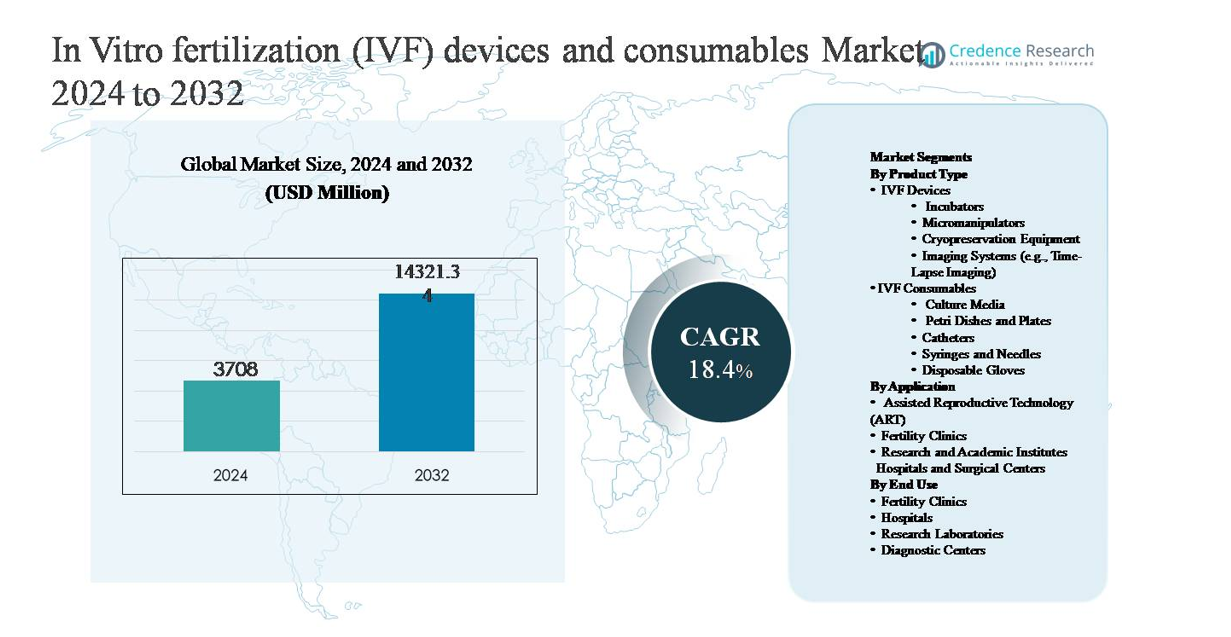

El mercado de dispositivos y consumibles de fertilización in vitro (FIV) fue valorado en USD 3,708 millones en 2024 y se proyecta que alcance los USD 14,321.34 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 18.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos y Consumibles de FIV 2024 |

USD 3,708 millones |

| Mercado de Dispositivos y Consumibles de FIV, CAGR |

18.4% |

| Tamaño del Mercado de Dispositivos y Consumibles de FIV 2032 |

USD 14,321.34 millones |

El mercado de dispositivos y consumibles de FIV está liderado por un grupo de empresas especializadas y diversificadas en ciencias de la vida con fuertes carteras en equipos de laboratorio y consumibles. Los principales actores incluyen Vitrolife AB, CooperSurgical y su subsidiaria Origio, Merck KGaA (MilliporeSigma), Cook Medical, Irvine Scientific, Esco Micro Pte Ltd, Hamilton Thorne Ltd, Kitazato Corporation y Genea Biomedx. Estas empresas compiten a través de la innovación continua de productos, medios de cultivo de alta calidad, incubadoras avanzadas, sistemas de micromanipulación y soluciones integrales de flujo de trabajo para laboratorios de fertilidad. América del Norte es la región líder, con aproximadamente el 38% de la cuota de mercado global, impulsada por altos volúmenes de procedimientos de FIV, infraestructura clínica avanzada y una fuerte adopción de dispositivos y consumibles premium. Europa y Asia-Pacífico siguen, respaldadas por marcos de ART establecidos y redes de clínicas de fertilidad en rápida expansión.

Perspectivas del Mercado

- El mercado de dispositivos y consumibles de fertilización in vitro (FIV) fue valorado en USD 3,708 millones en 2024 y se proyecta que alcance los USD 14,321.34 millones para 2032, creciendo a una tasa compuesta anual del 18.4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de la prevalencia de infertilidad, la postergación de la paternidad y la creciente aceptación de las tecnologías de reproducción asistida, que están expandiendo significativamente los volúmenes de ciclos de FIV y generando una demanda recurrente de consumibles como medios de cultivo y desechables.

- Las principales tendencias del mercado incluyen la rápida adopción de incubadoras avanzadas y sistemas de imágenes de lapso de tiempo, junto con un fuerte cambio hacia consumibles estandarizados y listos para usar; los consumibles de FIV representan el segmento de producto dominante debido al alto uso repetido en los ciclos de tratamiento.

- El panorama competitivo está conformado por actores como Vitrolife AB, CooperSurgical, Merck KGaA y Cook Medical, que compiten en portafolios integrados, automatización de laboratorios, calidad de consumibles y asociaciones a largo plazo con clínicas de fertilidad.

- Regionalmente, América del Norte lidera con aproximadamente el 38% de la cuota de mercado, seguida por Europa con el 30% y Asia-Pacífico con el 24%, siendo las clínicas de fertilidad el segmento de uso final dominante a nivel mundial debido a la alta concentración de procedimientos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

El segmento de dispositivos y consumibles de FIV está liderado por los consumibles de FIV, que representan la cuota de mercado dominante debido a su uso recurrente en cada ciclo de tratamiento y flujo de trabajo de laboratorio. Entre los consumibles, los medios de cultivo representan el subsegmento líder, impulsado por su papel crítico en la viabilidad del embrión, el desarrollo del blastocisto y las tasas de éxito clínico. En el lado de los dispositivos, las incubadoras tienen la mayor participación, respaldadas por la creciente adopción de sistemas avanzados de sobremesa y habilitados para lapso de tiempo que mantienen entornos de cultivo estables. La demanda continua de procedimientos, los requisitos de calidad estrictos y el aumento de los volúmenes de ciclos de FIV sostienen colectivamente el liderazgo del mercado de consumibles.

- Por ejemplo, los medios de cultivo de la serie G de Vitrolife AB están optimizados para el cultivo extendido de embriones hasta el día 6, apoyando el desarrollo del blastocisto bajo rangos controlados de pH y osmolaridad validados en miles de ciclos clínicos.

Por Aplicación:

El segmento de tecnología de reproducción asistida (TRA) domina el panorama de aplicaciones, manteniendo la mayor cuota de mercado ya que la FIV sigue siendo el procedimiento clínico central dentro de los servicios de TRA a nivel mundial. El crecimiento está impulsado por el aumento de la prevalencia de infertilidad, la postergación de la paternidad y la aceptación más amplia de la TRA en economías desarrolladas y emergentes. Las clínicas de fertilidad representan el principal entorno de aplicación dentro de la TRA, ya que concentran infraestructura especializada, embriólogos capacitados y un alto rendimiento de procedimientos. Mientras tanto, los institutos de investigación y académicos contribuyen de manera constante a través de la optimización de protocolos y la validación de tecnologías, mientras que los hospitales y centros quirúrgicos apoyan la expansión de la TRA al integrar servicios de FIV en marcos de atención reproductiva multidisciplinaria.

- Por ejemplo, Genea Biomedx ha reportado el despliegue clínico de su incubadora de lapso de tiempo Geri® en grandes redes de clínicas de fertilidad, donde cada incubadora soporta hasta seis cámaras de cultivo individuales con imágenes continuas de embriones cada cinco minutos, mejorando la eficiencia del flujo de trabajo para los embriólogos.

Por Uso Final:

Las clínicas de fertilidad constituyen el segmento de uso final dominante, representando la mayor cuota de mercado debido a su especialización en procedimientos de FIV y alta utilización de tanto dispositivos como consumibles. Estas clínicas invierten fuertemente en incubadoras avanzadas, sistemas de micromanipulación y consumibles de alta calidad para mejorar los resultados clínicos y las tasas de éxito de los pacientes. Los hospitales siguen como un usuario final significativo, particularmente en regiones donde los servicios de FIV están integrados en entornos de atención terciaria. Los laboratorios de investigación y los centros de diagnóstico contribuyen a través de pruebas preclínicas, análisis de gametos y planificación de tratamientos, apoyando el ecosistema más amplio de FIV pero con una intensidad de consumo comparativamente menor.

Principales Impulsores del Crecimiento

Aumento de las Tasas Globales de Infertilidad y Paternidad Retrasada

La creciente prevalencia de la infertilidad es un impulsor principal del crecimiento del mercado de dispositivos y consumibles de FIV. Los cambios en el estilo de vida, el aumento de las tasas de obesidad, el estrés, la exposición ambiental y la mayor incidencia de trastornos reproductivos han contribuido a los desafíos de fertilidad tanto en economías desarrolladas como emergentes. Paralelamente, la paternidad retrasada, especialmente entre las poblaciones urbanas, ha incrementado significativamente la demanda de procedimientos de reproducción asistida, ya que el declive de la fertilidad relacionado con la edad eleva la necesidad de intervenciones de FIV. Esta tendencia alimenta directamente la utilización sostenida de consumibles de FIV como medios de cultivo, catéteres y desechables, al tiempo que impulsa inversiones en dispositivos de laboratorio avanzados. A medida que la infertilidad pasa de ser una preocupación de nicho a un problema de salud generalizado, los procedimientos de FIV se consideran cada vez más como una solución clínica estándar, reforzando la expansión del mercado a largo plazo.

- “Por ejemplo, los catéteres de FIV CooperSurgical Wallace están diseñados con diámetros internos de aproximadamente 76 mm para permitir una transferencia precisa de embriones mientras se minimiza el trauma uterino, apoyando resultados clínicos consistentes en clínicas de alto volumen.”

Avances Tecnológicos en Equipos de Laboratorio de FIV

La innovación continua en dispositivos de FIV está acelerando el crecimiento del mercado al mejorar los resultados clínicos y la eficiencia del laboratorio. Incubadoras avanzadas con controles ambientales estables, sistemas de imágenes de lapso de tiempo para monitoreo continuo de embriones y micromanipuladores de precisión han mejorado significativamente la selección de embriones y las tasas de éxito. Estas innovaciones alientan a las clínicas de fertilidad a actualizar la infraestructura de laboratorio, impulsando la demanda de reemplazo junto con nuevas instalaciones. La diferenciación tecnológica también aumenta la confianza en los procedimientos entre pacientes y clínicos, expandiendo la adopción de FIV en grupos demográficos más amplios. A medida que los resultados de FIV mejoran a través de la precisión y automatización impulsadas por la tecnología, las clínicas experimentan un mayor flujo de pacientes, intensificando aún más el consumo de consumibles asociados y reforzando el ecosistema del mercado de dispositivos y consumibles.

- Por ejemplo, el incubador MIRI® de Esco Medical ofrece seis cámaras de cultivo controladas individualmente con mezcla de gas separada, reduciendo el riesgo de contaminación cruzada mientras apoya el cultivo paralelo de embriones.

Ampliación del Acceso a Tratamientos de Fertilidad y Turismo Médico

La creciente concienciación sobre los tratamientos de fertilidad y la mejora del acceso a la atención reproductiva están apoyando fuertemente el crecimiento del mercado. Varios países están ampliando la cobertura de seguros, las políticas de reembolso y el apoyo de la salud pública para los tratamientos de infertilidad, reduciendo las barreras de costo para los pacientes. Además, el aumento del turismo médico enfocado en la fertilidad, particularmente en Asia-Pacífico, América Latina y partes de Europa, ha incrementado los volúmenes de procedimientos en regiones competitivas en costos. Las clínicas de fertilidad que atienden a pacientes internacionales invierten fuertemente en dispositivos de alta calidad y consumibles estandarizados para cumplir con las expectativas clínicas globales. Esta demanda de tratamiento transfronterizo sostiene altas tasas de utilización y acelera el desarrollo de infraestructura, apoyando directamente el crecimiento a largo plazo de dispositivos y consumibles de FIV.

Tendencias y Oportunidades Clave

Cambio Hacia la Imaginología de Tiempo-Lapso y la Selección de Embriones Basada en Datos

La creciente adopción de sistemas de imaginología de tiempo-lapso representa una tendencia y oportunidad importante en el mercado de FIV. Estos sistemas permiten un monitoreo continuo y no invasivo del desarrollo embrionario, permitiendo a los embriólogos tomar decisiones de selección más informadas sin alterar las condiciones de cultivo. A medida que las clínicas priorizan cada vez más la optimización de resultados y las estrategias de transferencia de un solo embrión, la demanda de incubadoras integradas con imaginología y software analítico está en aumento. Esta tendencia crea oportunidades para que los fabricantes de dispositivos integren la imaginología, la inteligencia artificial y la automatización de flujos de trabajo, al tiempo que aumentan el uso de consumibles a través de una mayor confianza en los procedimientos y una aceptación ampliada de los protocolos avanzados de FIV.

- Por ejemplo, los medios de cultivo de un solo paso de Irvine Scientific apoyan el cultivo embrionario ininterrumpido desde la fertilización hasta las etapas de blastocisto del día 5, alineándose con los flujos de trabajo basados en tiempo-lapso y reforzando la confianza en los protocolos avanzados de FIV.

Aumento de la Demanda de Consumibles de Alta Calidad y Listos para Usar

Existe una clara tendencia hacia consumibles de FIV estandarizados y listos para usar que minimizan la variabilidad y el riesgo de contaminación en los entornos de laboratorio. Las clínicas prefieren cada vez más medios de cultivo validados, desechables estériles y accesorios de un solo uso que aseguren consistencia a lo largo de los ciclos. Este cambio apoya la premiumización dentro del segmento de consumibles y crea oportunidades para los proveedores que ofrecen productos certificados de calidad y conformes a la normativa. A medida que los laboratorios de FIV amplían sus operaciones y priorizan la eficiencia, la demanda recurrente de consumibles de alto margen sigue aumentando, convirtiendo a este segmento en un generador clave de ingresos y un foco de innovación dentro del mercado general.

- Por ejemplo, las pipetas de IVF de un solo uso de Origio y los platos de ICSI son esterilizados con gamma a dosis validadas que superan los 25 kGy para eliminar el riesgo de contaminación cruzada. Las pajillas de vitrificación de Kitazato Corporation soportan protocolos de enfriamiento ultra-rápido que superan los 10,000 °C por minuto, permitiendo flujos de trabajo de criopreservación confiables alineados con operaciones de laboratorio de alto rendimiento.

Crecimiento de Clínicas de Fertilidad Especializadas y Redes de Laboratorios

La expansión de clínicas de fertilidad independientes y redes de laboratorios en múltiples ubicaciones presenta una oportunidad de crecimiento significativa. Estos centros se enfocan exclusivamente en la medicina reproductiva, impulsando una demanda concentrada de dispositivos y consumibles específicos para IVF. Las clínicas basadas en redes se benefician de protocolos estandarizados y adquisiciones al por mayor, fomentando asociaciones a largo plazo con proveedores. A medida que aumenta la consolidación dentro del panorama de atención de la fertilidad, los proveedores que pueden apoyar implementaciones escalables, capacitación y servicio postventa ganan una ventaja competitiva, reforzando oportunidades sostenidas en el mercado.

Desafíos Clave

Alto Costo de los Procedimientos de IVF y Limitada Asequibilidad

A pesar del creciente conocimiento, el alto costo de los procedimientos de IVF sigue siendo un desafío importante que restringe una penetración más amplia del mercado. Los dispositivos de laboratorio avanzados, los consumibles premium y los múltiples ciclos de tratamiento aumentan significativamente el gasto total del paciente, particularmente en regiones con cobertura de seguro limitada. La sensibilidad al costo restringe el acceso entre las poblaciones de ingresos medios y bajos, limitando los volúmenes de procedimientos y ralentizando la adopción en mercados sensibles al precio. Para las clínicas, los altos requisitos de inversión de capital para dispositivos avanzados pueden retrasar las actualizaciones tecnológicas, mientras que los pacientes pueden optar por no recibir tratamiento, creando restricciones estructurales en la expansión del mercado a pesar de los fuertes impulsores de demanda subyacentes.

Complejidad Regulatoria y Requisitos de Cumplimiento de Calidad

Los estrictos marcos regulatorios que rigen las tecnologías reproductivas plantean desafíos continuos para los participantes del mercado. Los dispositivos y consumibles de IVF deben cumplir con estrictos estándares de calidad, seguridad y trazabilidad, que varían significativamente entre regiones. Las aprobaciones regulatorias, las validaciones de productos y las auditorías de cumplimiento aumentan el tiempo de llegada al mercado y los costos operativos para los fabricantes. Para las clínicas de fertilidad, mantener el cumplimiento requiere una inversión continua en capacitación, documentación y controles de laboratorio. Estas complejidades pueden ralentizar la adopción de innovaciones y limitar la disponibilidad de productos en ciertas regiones, creando barreras para un crecimiento uniforme del mercado global.

Análisis Regional

Norteamérica

Norteamérica posee la mayor participación del mercado de dispositivos y consumibles de IVF, representando aproximadamente el 38% de los ingresos globales. La región contribuye con altos volúmenes de procedimientos de IVF respaldados por una infraestructura clínica avanzada, una fuerte adopción de incubadoras tecnológicamente sofisticadas y sistemas de imagen, y un consumo constante de consumibles premium. Estados Unidos domina la demanda regional debido a la amplia disponibilidad de clínicas de fertilidad, una mayor conciencia sobre los tratamientos y continuas actualizaciones de laboratorio. El reembolso favorable para tratamientos específicos de infertilidad y el fuerte gasto en atención médica privada sostienen aún más los ciclos de reemplazo de dispositivos y la demanda recurrente de consumibles, reforzando la posición de liderazgo de Norteamérica.

Europa

Europa representa alrededor del 30% del mercado global de dispositivos y consumibles de FIV, impulsado por marcos establecidos de medicina reproductiva y una alta utilización de TRA en Europa Occidental y del Norte. Países como Alemania, Francia, el Reino Unido y España apoyan la demanda de FIV a través de protocolos de tratamiento regulados y financiamiento público parcial en mercados selectos. La región muestra una fuerte adopción de consumibles estandarizados y dispositivos de laboratorio de precisión para garantizar el cumplimiento de estrictas normas de calidad y seguridad. El crecimiento se mantiene estable a medida que las clínicas de fertilidad amplían su capacidad, el cuidado reproductivo transfronterizo aumenta y las demografías envejecidas continúan impulsando una demanda sostenida de tratamientos de FIV.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% del mercado global y es el segmento regional de más rápido crecimiento. Las crecientes tasas de infertilidad, la postergación de la paternidad, la expansión de las poblaciones de clase media y el creciente conocimiento de las tecnologías de reproducción asistida apoyan fuertemente la demanda. Países como China, India, Japón, Corea del Sur y Australia están experimentando un rápido crecimiento en clínicas de fertilidad e infraestructura de laboratorio. Las opciones de tratamiento competitivas en costo y el turismo médico aceleran aún más los volúmenes de procedimientos de FIV, impulsando un alto consumo de desechables y medios de cultivo. El aumento de la inversión privada en atención médica reproductiva posiciona a Asia-Pacífico como un motor clave de crecimiento a largo plazo.

América Latina

América Latina posee casi el 5% del mercado global de dispositivos y consumibles de FIV, respaldada por un acceso gradualmente mejorado a tratamientos de fertilidad y redes de atención médica privada en expansión. Brasil, México y Argentina son contribuyentes clave, impulsados por una creciente conciencia sobre los tratamientos de infertilidad y una mayor adopción de servicios de TRA en centros urbanos. Aunque los volúmenes generales de procedimientos siguen siendo más bajos que en las regiones desarrolladas, las clínicas de fertilidad están invirtiendo constantemente en equipos modernos de FIV y consumibles estandarizados. El turismo médico dentro de la región y el progreso regulatorio en salud reproductiva continúan apoyando una expansión del mercado moderada pero consistente.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 3% del mercado global, reflejando una adopción en etapas tempranas pero en mejora de las tecnologías de FIV. La demanda se concentra en los países del Consejo de Cooperación del Golfo, donde los altos ingresos disponibles, la creciente prevalencia de infertilidad y la creciente aceptación de la reproducción asistida apoyan el desarrollo del mercado. Las inversiones en centros de fertilidad especializados e infraestructura de laboratorio moderna están aumentando la adopción de dispositivos y el uso de consumibles. En contraste, la adopción en partes de África sigue siendo limitada debido a restricciones de asequibilidad y acceso desigual a la atención médica, resultando en un crecimiento más lento pero con oportunidades emergentes a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Dispositivos de FIV

- Incubadoras

- Micromanipuladores

- Equipos de Criopreservación

- Sistemas de Imagen (por ejemplo, Imágenes de Intervalo de Tiempo)

- Consumibles de FIV

- Medios de Cultivo

- Placas y Placas de Petri

- Catéteres

- Jeringas y Agujas

- Guantes Desechables

Por Aplicación

- Tecnología de Reproducción Asistida (TRA)

- Clínicas de Fertilidad

- Institutos de Investigación y Académicos

- Hospitales y Centros Quirúrgicos

Por Uso Final

- Clínicas de Fertilidad

- Hospitales

- Laboratorios de Investigación

- Centros de Diagnóstico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de dispositivos y consumibles de fertilización in vitro (FIV) se caracteriza por la presencia de empresas de tecnología médica establecidas y proveedores especializados en salud reproductiva que compiten en calidad de producto, innovación tecnológica y amplitud de portafolio. Los participantes del mercado se enfocan en ofrecer soluciones integradas que abarcan incubadoras, sistemas de micromanipulación, plataformas de imagen y consumibles de alta calidad para apoyar los flujos de trabajo de FIV de principio a fin. La inversión continua en investigación y desarrollo permite a los proveedores mejorar la estabilidad del cultivo, la automatización y las capacidades de evaluación de embriones. Las iniciativas estratégicas como lanzamientos de productos, actualizaciones de laboratorios, asociaciones de distribución y expansión geográfica son comunes, especialmente en regiones de alto crecimiento. Las empresas también enfatizan el cumplimiento normativo y la fabricación estandarizada para cumplir con los estrictos requisitos clínicos y de laboratorio. A medida que la competencia se intensifica, los proveedores se diferencian cada vez más a través del soporte de servicios, programas de capacitación y colaboraciones a largo plazo con clínicas de fertilidad, reforzando la lealtad del cliente y el posicionamiento sostenido en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical (subsidiaria de una firma de capital privado)

- Origio (parte de CooperSurgical)

- Cook Medical

- Irvine Scientific (parte de JXTG Holdings)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

Desarrollos Recientes

- En octubre de 2025, la división de salud de Merck, EMD Serono, anunció planes para presentar la terapia combinada de hormona foliculoestimulante humana recombinante y hormona luteinizante Pergoveris® para una revisión acelerada de la FDA bajo el programa de Vale Nacional Prioritario, posicionándola como una novedosa opción de estimulación ovárica de un solo bolígrafo para ciclos reproductivos asistidos médicamente en los EE. UU.

- En febrero de 2025, Vitrolife informó que sus sistemas de incubación con lapso de tiempo (EmbryoScope y EmbryoScope+) han sido instalados para apoyar más de 1.4 millones de ciclos de tratamiento de FIV en todo el mundo anualmente, y la compañía ha fabricado más de 2,500 instrumentos en toda su cartera de lapso de tiempo, subrayando la amplia adopción clínica de la tecnología de monitoreo continuo de embriones.

- En julio de 2024 en ESHRE 2024, CooperSurgical presentó Embryo Options℠, una solución especializada de gestión criogénica y facturación de laboratorio diseñada para optimizar las operaciones de laboratorio de FIV, junto con un nuevo medio de selección de esperma (SpermSLow™) adaptado para la selección basada en hialuronano en flujos de trabajo de ICSI.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de producto, Aplicación, Uso final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los volúmenes de procedimientos de FIV continuarán aumentando a nivel global a medida que la concienciación sobre la infertilidad y el retraso en la paternidad aumenten tanto en economías desarrolladas como emergentes.

- Las clínicas de fertilidad acelerarán la adopción de incubadoras avanzadas, sistemas de micromanipulación y plataformas de imagen para mejorar los resultados clínicos y la eficiencia del laboratorio.

- Los consumibles seguirán siendo el segmento generador de ingresos más grande y estable debido a su uso obligatorio y recurrente en cada ciclo de FIV.

- La imagen de lapso de tiempo y la evaluación de embriones basada en datos se convertirán cada vez más en una práctica estándar en los laboratorios modernos de FIV.

- Los fabricantes se centrarán en soluciones integradas en el flujo de trabajo que combinen dispositivos, consumibles y software para apoyar operaciones de laboratorio estandarizadas.

- La expansión de redes de clínicas de fertilidad privadas impulsará una demanda sostenida de infraestructura de laboratorio de FIV escalable y de alto rendimiento.

- Asia-Pacífico emergerá como la región de más rápido crecimiento, respaldada por el turismo médico y el acceso creciente a tratamientos de fertilidad.

- La armonización regulatoria y la estandarización de calidad darán forma al desarrollo de productos y a las estrategias de entrada al mercado.

- La automatización y la optimización de procesos de laboratorio ganarán importancia para abordar la carga de trabajo de los embriólogos y los desafíos de consistencia.

- Las asociaciones estratégicas entre proveedores y clínicas de fertilidad fortalecerán la retención de clientes a largo plazo y el posicionamiento competitivo.