Visión General del Mercado

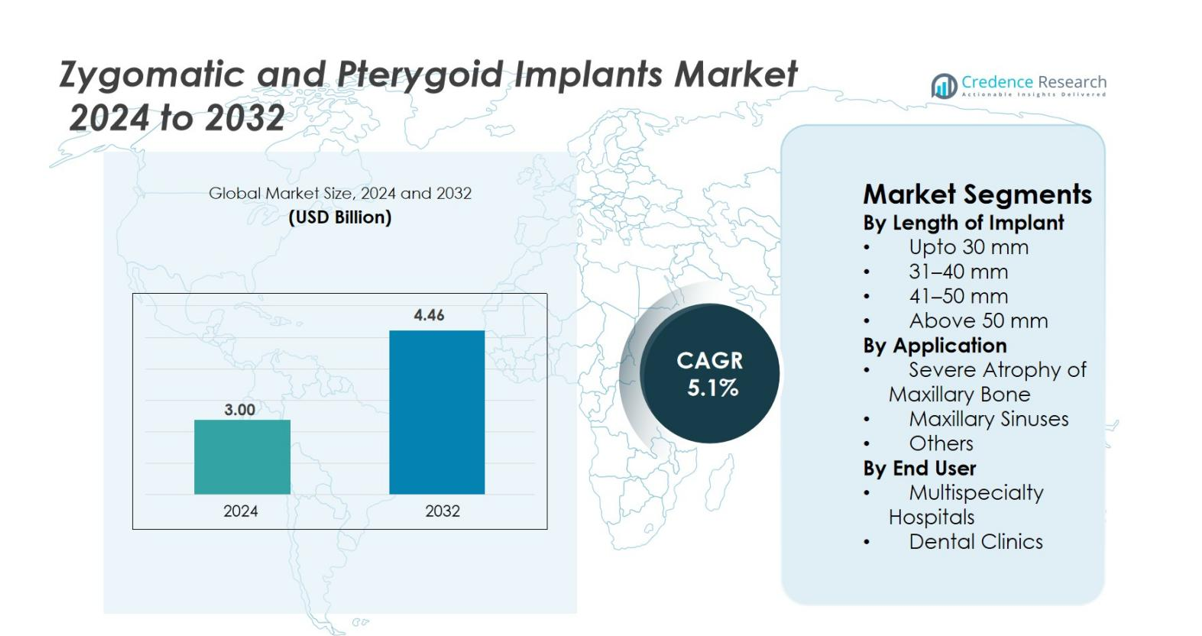

El tamaño del mercado de Implantes Cigomáticos y Pterigoideos se valoró en USD 3.00 mil millones en 2024 y se anticipa que alcanzará USD 4.46 mil millones para 2032, con un CAGR del 5.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Implantes Cigomáticos y Pterigoideos 2024 |

USD 3.00 mil millones |

| Implantes Cigomáticos y Pterigoideos, CAGR |

5.1% |

| Tamaño del Mercado de Implantes Cigomáticos y Pterigoideos 2032 |

USD 4.46 mil millones |

El mercado de Implantes Cigomáticos y Pterigoideos cuenta con una fuerte participación de jugadores importantes como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System y BioHorizons, todos centrados en soluciones avanzadas sin injertos para la atrofia maxilar severa. Estas empresas enfatizan la innovación en el diseño de implantes, la tecnología de superficies y la integración de cirugía digital para mejorar la precisión de los procedimientos y los resultados clínicos. América del Norte lidera el mercado global con una participación del 38.6%, respaldada por una alta adopción de implantología compleja y una fuerte infraestructura tecnológica, seguida por Europa con un 32.4% impulsada por una amplia experiencia clínica y la creciente aceptación de protocolos de carga inmediata.

Perspectivas del Mercado

- El mercado de Implantes Cigomáticos y Pterigoideos se valoró en USD 3.0 mil millones en 2024 y se proyecta que alcanzará USD 4.46 mil millones para 2032, creciendo a un CAGR del 5.1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de casos de atrofia maxilar severa, la creciente demanda de rehabilitación total sin injertos y la expansión de la adopción de protocolos de carga inmediata que reducen el tiempo de tratamiento y mejoran los resultados para los pacientes.

- Las tendencias clave incluyen la rápida integración de flujos de trabajo digitales, la planificación asistida por IA, guías quirúrgicas impresas en 3D y la creciente participación global en programas de formación avanzada en implantología que apoyan la precisión de los procedimientos y una adopción más amplia.

- El mercado presenta una fuerte actividad de jugadores como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System y BioHorizons, todos enfocados en la innovación y la expansión del portafolio.

- Regionalmente, América del Norte lidera con una participación del 38.6%, seguida por Europa con un 32.4%, mientras que Asia-Pacífico crece más rápido con un 20.7%; el segmento de implantes de 41–50 mm domina con una participación del 38.4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Longitud del Implante

En el mercado de Implantes Cigomáticos y Pterigoideos, el segmento de 41–50 mm lidera con una participación del 38.4%, impulsado por su equilibrio óptimo entre estabilidad estructural y adecuación para la mayoría de los casos de atrofia maxilar severa. Los cirujanos prefieren esta longitud para ofrecer anclaje predecible en condiciones óseas comprometidas sin requerir manipulación quirúrgica excesiva. La categoría de 31–40 mm le sigue, respaldada por la demanda en procedimientos de reconstrucción moderada. La creciente adopción de sistemas avanzados de imagen y cirugía guiada mejora la precisión en la colocación de implantes, apoyando aún más la aceptación de longitudes de implantes medianas y largas en prácticas de restauración dental y craneofacial.

- Por ejemplo, los implantes NobelZygoma TiUltra están aprobados en longitudes de 30 mm a 60 mm en incrementos de 2.5 mm, permitiendo a los cirujanos seleccionar fijaciones de 40–50 mm para anclar en el hueso cigomático para maxilares severamente atróficos mientras mantienen una alta estabilidad primaria adecuada para función inmediata

Por Aplicación

El segmento de Atrofia Severa del Hueso Maxilar domina el mercado con una participación del 46.7%, ya que los implantes cigomáticos y pterigoideos ofrecen una alternativa confiable al injerto óseo en pacientes con pérdida ósea extensa. Su capacidad para proporcionar carga inmediata, reducir los tiempos de tratamiento y mejorar la estabilidad protésica impulsa una amplia preferencia clínica. Los procedimientos que involucran los senos maxilares continúan expandiéndose con la creciente aceptación de técnicas mínimamente invasivas de bypass sinusal. La creciente prevalencia de edentulismo, el envejecimiento de la población y la creciente demanda de rehabilitación protésica fija refuerzan una fuerte aceptación en los centros clínicos.

- Por ejemplo, los implantes NobelZygoma de Nobel Biocare están clínicamente validados para carga inmediata en maxilares severamente atróficos, con resultados publicados que muestran altas tasas de supervivencia en casos donde los implantes convencionales no son viables debido a la extrema deficiencia ósea.

Por Usuario Final

Las Clínicas Dentales representan la mayor participación con un 52.1%, debido a la rápida adopción de servicios especializados de implantología, el aumento de la inversión en sistemas de planificación quirúrgica digital y la creciente preferencia de los pacientes por la rehabilitación en clínicas. Estas instalaciones ofrecen procedimientos rentables, tiempos de espera más cortos y atención personalizada, fortaleciendo su posición en el mercado. Los hospitales multispecializados mantienen un crecimiento constante debido al manejo de casos reconstructivos complejos y la provisión de experiencia multidisciplinaria. La expansión de redes dentales privadas, el aumento del número de cirujanos maxilofaciales capacitados y la creciente aceptación de soluciones de implantes sin injertos apoyan el dominio continuo del segmento de clínicas.

Principales Impulsores de Crecimiento

Creciente Prevalencia de Atrofia Maxilar Severa y Edentulismo

La creciente prevalencia de atrofia maxilar severa y edentulismo completo sigue siendo uno de los impulsores más fuertes del mercado de Implantes Cigomáticos y Pterigoideos. Un número creciente de personas mayores experimenta pérdida ósea avanzada que hace que los implantes convencionales sean inadecuados sin injertos extensivos. Los implantes cigomáticos y pterigoideos proporcionan una alternativa sin injertos que reduce significativamente el tiempo de tratamiento, la complejidad quirúrgica y los costos generales de rehabilitación. Su capacidad para anclarse en el hueso cigomático o pterigoideo denso permite a los clínicos ofrecer protocolos de carga inmediata, mejorando la satisfacción del paciente y los resultados funcionales. La creciente demanda de restauraciones fijas de arco completo entre individuos mayores y médicamente comprometidos acelera aún más la adopción. El aumento de la conciencia global sobre las soluciones de implantes sin injertos, junto con mejoras en los materiales protésicos y los flujos de trabajo quirúrgicos, permite una aceptación más amplia entre los especialistas dentales. A medida que el edentulismo continúa aumentando en todo el mundo, particularmente en regiones en desarrollo, estos sistemas de implantes avanzados están preparados para experimentar un crecimiento sostenido.

- Por ejemplo, el protocolo de rehabilitación sin injertos “Zygoma Concept” de Nobel Biocare está clínicamente respaldado por estudios a largo plazo que muestran tasas de supervivencia superiores al 95% en pacientes con atrofia maxilar severa, permitiendo restauraciones de arco completo de carga inmediata predecibles sin injertos óseos.

Avances en Imágenes, Navegación y Cirugía Guiada

Los rápidos avances en odontología digital fortalecen significativamente la demanda de implantes cigomáticos y pterigoideos. Las imágenes CBCT de alta resolución, los escáneres intraorales y el software de planificación virtual permiten un mapeo preciso de las estructuras anatómicas, permitiendo a los clínicos planificar procedimientos complejos con mayor precisión. La cirugía guiada por navegación y las plantillas de perforación personalizadas reducen los riesgos intraoperatorios y mejoran la precisión al anclar implantes en las regiones cigomática y pterigoidea. Estas tecnologías también acortan las curvas de aprendizaje, alentando a más cirujanos a adoptar técnicas de implantes complejas. Los flujos de trabajo digitales mejoran la comunicación con el paciente, agilizan los protocolos clínicos y facilitan las restauraciones en el mismo día, mejorando la eficiencia general del tratamiento. A medida que las clínicas invierten cada vez más en soluciones avanzadas de imágenes y navegación quirúrgica, la confiabilidad y seguridad de los procedimientos de implantes sin injertos mejoran. Los fabricantes están integrando plataformas digitales con sistemas de implantes para fortalecer las tasas de éxito de los procedimientos, lo que aumenta aún más la confianza de los cirujanos y amplía el mercado. La convergencia de herramientas digitales e implantología continúa desempeñando un papel transformador en la expansión del mercado.

- Por ejemplo, el software DTX Studio Implant de Nobel Biocare permite a los cirujanos fusionar datos de CBCT y escaneo intraoral para una planificación completamente guiada de implantes cigomáticos, apoyando el control preciso de la trayectoria y reduciendo complicaciones en casos de atrofia maxilar severa.

Preferencia Creciente por Soluciones de Implantes Sin Injertos y de Carga Inmediata

La demanda de los pacientes por restauraciones más rápidas, menos invasivas y más predecibles está impulsando una fuerte adopción de métodos de implantes sin injertos. Los implantes cigomáticos y pterigoideos eliminan la necesidad de elevaciones de seno y aumentos de cresta, reduciendo significativamente el tiempo de curación y la duración total del tratamiento. Los protocolos de carga inmediata permiten a los pacientes recibir prótesis fijas en días, mejorando la función y la estética más rápidamente que las técnicas tradicionales. Esta mejorada experiencia del paciente se alinea con las tendencias globales hacia una odontología mínimamente invasiva. Las clínicas se benefician de etapas de procedimiento reducidas, menos visitas de seguimiento y una diferenciación más fuerte en mercados competitivos de implantología. Los cirujanos también prefieren estos implantes por su estabilidad biomecánica en condiciones óseas comprometidas, mejorando el éxito del tratamiento a largo plazo. A medida que los sistemas de salud se enfocan en la eficiencia y resultados centrados en el paciente, la demanda de soluciones de rehabilitación de arco completo sin injertos continúa acelerándose, reforzando el fuerte impulso del mercado detrás de la adopción de implantes cigomáticos y pterigoideos en todo el mundo.

Tendencias Clave y Oportunidades

Integración de Flujo de Trabajo Digital, Planificación Asistida por IA e Impresión 3D

Una tendencia importante que está dando forma al mercado de Implantes Cigomáticos y Pterigoideos es la rápida integración de flujos de trabajo digitales que mejoran la precisión y reducen las complicaciones quirúrgicas. Las herramientas de diagnóstico impulsadas por IA ayudan a los clínicos a evaluar la densidad ósea, identificar posiciones óptimas para los implantes y simular resultados protésicos. La impresión 3D permite la fabricación de guías quirúrgicas específicas para el paciente y componentes protésicos personalizados, mejorando la precisión del ajuste y reduciendo el tiempo del procedimiento. Estas tecnologías mejoran la previsibilidad en casos complejos como atrofia severa o involucramiento sinusal, ampliando el grupo de pacientes tratables. Los flujos de trabajo digitales también apoyan la comunicación fluida entre clínicas, laboratorios y fabricantes, permitiendo una fabricación protésica más rápida. A medida que aumentan las inversiones en CAD/CAM en el consultorio y sistemas de navegación quirúrgica inteligente, las prácticas de implantología se benefician de una mayor eficiencia operativa y mejores resultados clínicos. La integración continua de la IA y la fabricación aditiva abre nuevas oportunidades para la innovación de productos, el cuidado personalizado del paciente y soluciones de implantes diferenciadas.

- Por ejemplo, la tecnología VSP (Planificación Quirúrgica Virtual) de 3D Systems se utiliza rutinariamente en la reconstrucción craneofacial y maxilofacial, proporcionando a los cirujanos modelos anatómicos y guías específicas para el paciente que mejoran la precisión en procedimientos que involucran anclaje cigomático.

Expansión de Programas de Capacitación Avanzada y Educación Global en Implantología

La creciente disponibilidad de programas de capacitación especializados en implantología cigomática y pterigoidea presenta una gran oportunidad para la expansión del mercado. Históricamente, estos procedimientos estaban limitados a un pequeño grupo de cirujanos altamente experimentados debido a la complejidad anatómica y los riesgos quirúrgicos. Sin embargo, los proveedores de educación dental global, las empresas de implantes y las universidades ahora ofrecen cursos prácticos con cadáveres, capacitación basada en simulación y programas de mentoría que reducen las barreras de entrada. Estas iniciativas empoderan a los clínicos más jóvenes para adoptar técnicas avanzadas sin injertos con confianza. Además, los módulos en línea, las herramientas de aprendizaje inmersivo en 3D y la capacitación quirúrgica basada en AR mejoran la comprensión del procedimiento y acortan las curvas de aprendizaje. A medida que más cirujanos se vuelven competentes en la colocación de implantes complejos, aumenta la accesibilidad para los pacientes, impulsando la demanda general. La expansión de la infraestructura educativa no solo apoya la adopción segura de procedimientos, sino que también impulsa una mayor utilización de sistemas de implantes premium, creando un fuerte potencial de crecimiento en los mercados emergentes.

- Por ejemplo, la Universidad de Coimbra y el Centro de Educación Malo Clinic ofrecen clases magistrales de implantes cigomáticos basadas en cadáveres, proporcionando a los cirujanos protocolos completos para enfoques extra-maxilares y quad-cigoma bajo la supervisión de expertos.

Desafíos Clave

Alta Complejidad Quirúrgica y Experiencia Limitada de los Cirujanos

A pesar del fuerte impulso del mercado, la alta complejidad de la colocación de implantes cigomáticos y pterigoideos sigue siendo un desafío importante. Estos procedimientos requieren un conocimiento anatómico avanzado, control preciso de la angulación y una amplia habilidad quirúrgica debido a la proximidad a estructuras críticas como la órbita, la cavidad nasal y las placas pterigoideas. La experiencia limitada de los cirujanos restringe la adopción, especialmente en regiones en desarrollo donde los centros de formación y las instalaciones especializadas son escasos. Los clínicos inexpertos enfrentan riesgos de perforación sinusal, complicaciones de tejidos blandos o desalineación protésica, lo que puede reducir las tasas de éxito del tratamiento. Además, las curvas de aprendizaje pronunciadas y el acceso limitado a programas de mentoría desaniman a los nuevos practicantes de adoptar estas técnicas. El desafío se ve agravado por la variabilidad del paciente en la calidad ósea y la complejidad anatómica. Superar esta barrera requiere la expansión de programas de formación estructurados, una mayor disponibilidad de herramientas de simulación y una difusión más amplia de protocolos de tratamiento estandarizados para mejorar la confianza y competencia entre los clínicos.

Altos Costos de Tratamiento y Cobertura de Reembolso Limitada

El alto costo de los procedimientos de implantes cigomáticos y pterigoideos presenta otro desafío significativo, particularmente para los mercados sensibles al precio. Estos tratamientos a menudo involucran implantes premium, sistemas de imagen avanzados, herramientas de navegación quirúrgica y componentes protésicos personalizados, lo que lleva a costos generales más altos en comparación con los implantes convencionales. La cobertura de seguro limitada y las políticas de reembolso inconsistentes obligan a muchos pacientes a depender de pagos de su bolsillo, restringiendo la adopción. Las barreras de costo son especialmente prominentes en economías en desarrollo donde el acceso a la implantología avanzada aún está emergiendo. Las clínicas también enfrentan restricciones financieras para adoptar el equipo digital necesario para procedimientos seguros y precisos. Además, las altas tarifas de los procedimientos pueden desalentar a los pacientes de elegir soluciones sin injertos a pesar de las ventajas clínicas. Abordar este desafío requiere un apoyo de reembolso más amplio, integración de tecnología rentable y opciones de financiamiento ampliadas para hacer que los tratamientos de implantes avanzados sean más accesibles para diversos grupos de pacientes.

Análisis Regional

América del Norte

América del Norte posee la mayor participación con un 38.6%, impulsada por un ecosistema de implantología dental bien establecido, una fuerte presencia de fabricantes de implantes premium y una alta adopción de técnicas avanzadas de rehabilitación sin injertos. La región se beneficia del acceso generalizado a la imagenología CBCT, sistemas de cirugía guiada y cirujanos maxilofaciales capacitados en la colocación de implantes complejos. La creciente demanda de restauraciones de arco completo, el aumento de la población geriátrica edéntula y el mayor gasto en tratamientos dentales estéticos y funcionales apoyan el crecimiento continuo del mercado. La expansión de programas de formación clínica y el aumento de la conciencia sobre soluciones de carga inmediata fortalecen aún más la posición de liderazgo de la región.

Europa

Europa representa el 32.4% del mercado, respaldada por una fuerte adopción clínica de implantes cigomáticos y pterigoideos en Alemania, el Reino Unido, Italia, España y los países nórdicos. La región se beneficia de una infraestructura sanitaria avanzada, altas tasas de éxito en los procedimientos y una integración generalizada de la odontología digital. El aumento de la prevalencia de atrofia maxilar severa entre las poblaciones envejecidas, junto con una creciente preferencia por soluciones de implantes sin injertos, sigue impulsando la demanda. Las iniciativas gubernamentales de atención dental y las amplias plataformas de educación continua fortalecen las capacidades quirúrgicas. La creciente inversión en centros de formación e investigación en implantología mantiene a Europa como un contribuyente clave a la expansión del mercado global.

Asia-Pacífico

Asia-Pacífico posee el 20.7% del mercado y representa la región de más rápido crecimiento debido a la expansión del turismo dental, el aumento de los ingresos disponibles y la creciente adopción de procedimientos de implantes avanzados en China, India, Corea del Sur y Japón. El creciente conocimiento de las soluciones de arco completo sin injertos y la rápida modernización de las clínicas dentales apoyan un fuerte impulso en el mercado. El aumento en las instalaciones de CBCT, las mejoras en la infraestructura de formación clínica y la presencia de proveedores de implantes rentables también impulsan la adopción regional. La creciente carga de edentulismo y un cambio hacia la rehabilitación protésica premium fortalecen las perspectivas de crecimiento a largo plazo en las economías emergentes. Se espera que APAC experimente una penetración sustancial durante el período de pronóstico.

América Latina

América Latina captura el 5.8% del mercado, respaldada por la creciente adopción de procedimientos en Brasil, México, Chile y Colombia. El aumento del turismo dental y la creciente demanda de rehabilitación de arco completo asequible contribuyen a la expansión del mercado. Los implantólogos calificados en Brasil impulsan una fuerte adopción de implantes cigomáticos para tratar la pérdida ósea maxilar severa. Sin embargo, las restricciones de costos y el acceso desigual a tecnologías digitales avanzadas limitan una adopción más amplia. Se espera que las inversiones continuas en formación profesional, la expansión de redes dentales privadas y la mejor disponibilidad de sistemas de implantes premium mejoren la penetración regional en los próximos años.

Oriente Medio y África

La región de Oriente Medio y África representa el 2.5% del mercado global, impulsada por el aumento de las inversiones en centros dentales especializados, el creciente turismo médico en los EAU y Arabia Saudita, y el aumento de la conciencia sobre las opciones avanzadas de implantes sin injertos. La adopción sigue siendo mayor en los centros urbanos donde el acceso a la imagenología CBCT y a cirujanos experimentados está mejorando. Sin embargo, la cobertura de reembolso limitada, los altos costos de los procedimientos y la distribución desigual de la experiencia dental ralentizan el crecimiento generalizado del mercado. Se espera que la continua expansión de clínicas privadas, la modernización sanitaria respaldada por el gobierno y las plataformas emergentes de formación en implantes apoyen un progreso constante del mercado.

Segmentaciones del Mercado

Por Longitud del Implante

- Hasta 30 mm

- 31–40 mm

- 41–50 mm

- Más de 50 mm

Por Aplicación

- Atrofia Severa del Hueso Maxilar

- Senos Maxilares

- Otros

Por Usuario Final

- Hospitales Multiespecialidad

- Clínicas Dentales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Implantes Cigomáticos y Pterigoideos presenta un panorama competitivo robusto, moldeado por fabricantes impulsados por la innovación y una creciente adopción clínica. Empresas líderes como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System y BioHorizons se centran en desarrollar sistemas avanzados de implantes sin injertos diseñados para una alta estabilidad primaria y resultados predecibles en casos de atrofia maxilar severa. Estos actores invierten fuertemente en I+D para mejorar la tecnología de superficie de los implantes, la biomecánica y la integración digital con plataformas de cirugía guiada. Las iniciativas estratégicas, que incluyen programas de capacitación para cirujanos, asociaciones de distribución global y expansión del portafolio de productos, fortalecen su posicionamiento en el mercado. El creciente énfasis en los flujos de trabajo digitales, guías quirúrgicas personalizadas y protocolos de carga inmediata intensifica la competencia a medida que las empresas buscan diferenciarse a través de la eficiencia clínica y la mejora de los resultados para los pacientes. Además, la expansión en mercados emergentes y el aumento de la inversión en colaboraciones educativas también moldean la dinámica competitiva en este segmento de implantología en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Southern Implants organizó un taller precongreso (como parte de un evento más grande) proporcionando formación avanzada sobre implantes pterigoideos, cigomáticos y “Co-Axis”, destacando el desarrollo profesional continuo y el interés en estos tipos de implantes.

- En abril de 2024, las actualizaciones de “tecnología avanzada de implantes” en toda la industria destacaron el desarrollo de materiales/revestimientos de implantes mejorados (por ejemplo, implantes de superficie porosa) que mejoran los cambios en la osteointegración, lo que puede beneficiar a los implantes cigomáticos/pterigoideos como parte de la evolución de la odontología de implantes.

- En marzo de 2025, DelveInsight Business Research LLP publicó un informe de análisis de mercado que pronostica el crecimiento del mercado de Implantes Cigomáticos y Pterigoideos hasta 2032.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Longitud del Implante, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que aumente la demanda de soluciones de implantes sin injertos en casos de atrofia maxilar severa.

- La adopción de la planificación digital, diagnósticos asistidos por IA y cirugía guiada mejorará la precisión del tratamiento y ampliará la aceptación clínica.

- Los protocolos de carga inmediata ganarán un uso más amplio a medida que las clínicas prioricen la rehabilitación más rápida y la satisfacción mejorada del paciente.

- Los fabricantes continuarán avanzando en tecnologías de superficie de implantes para mejorar la osteointegración y la estabilidad a largo plazo.

- Los programas de capacitación y las iniciativas educativas globales ampliarán el grupo de cirujanos capacitados en procedimientos complejos de implantes.

- Los mercados emergentes presenciarán una mayor penetración a medida que mejore la conciencia y el acceso a la implantología avanzada.

- El turismo dental contribuirá a mayores volúmenes de procedimientos, particularmente en Asia-Pacífico y América Latina.

- La integración de la impresión 3D para guías quirúrgicas y prótesis específicas para el paciente mejorará los resultados de los procedimientos.

- Las asociaciones estratégicas entre fabricantes de implantes y redes dentales fortalecerán la distribución y adopción.

- La innovación continua hacia enfoques quirúrgicos mínimamente invasivos dará forma a la competitividad futura del mercado.