Visión General del Mercado

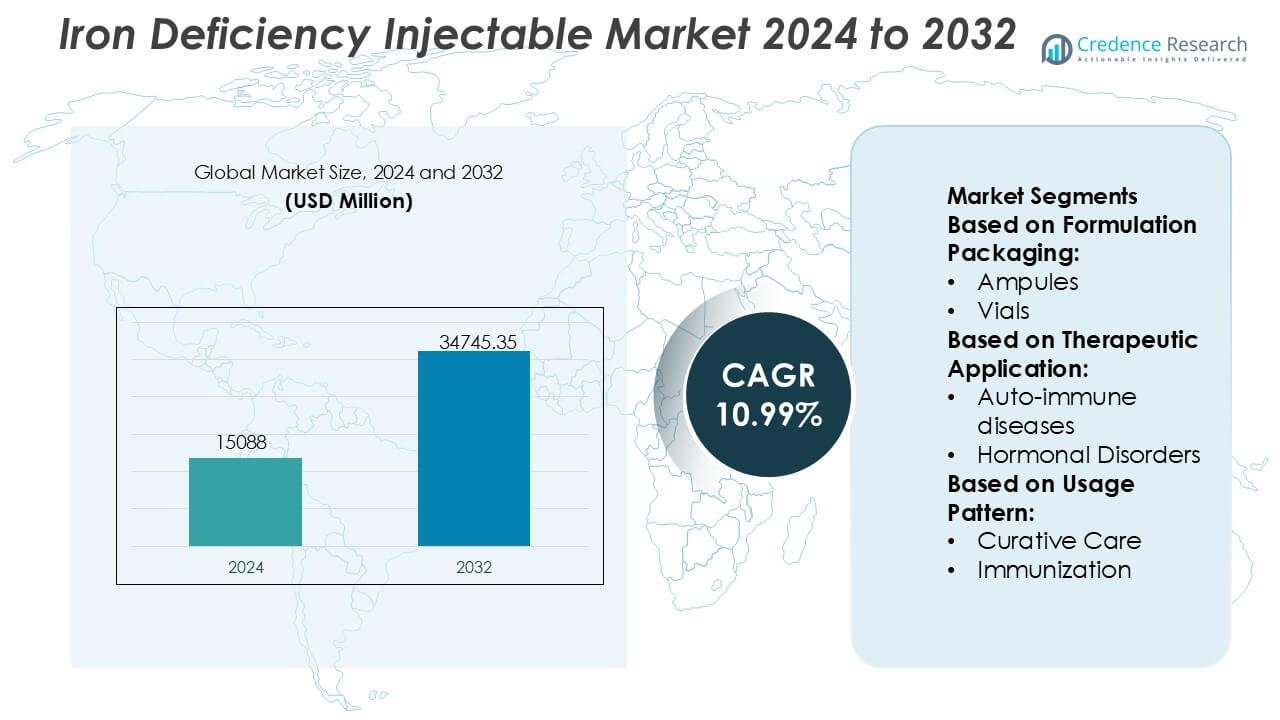

El tamaño del mercado de inyectables para la deficiencia de hierro se valoró en USD 15,088 millones en 2024 y se anticipa que alcanzará los USD 34,745.35 millones para 2032, con un CAGR del 10.99% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Inyectables para la Deficiencia de Hierro 2024 |

USD 15,088 Millones |

| Mercado de Inyectables para la Deficiencia de Hierro, CAGR |

10.99% |

| Tamaño del Mercado de Inyectables para la Deficiencia de Hierro 2032 |

USD 34,745.35 Millones |

El mercado de inyectables para la deficiencia de hierro está liderado por una combinación de compañías farmacéuticas globales y proveedores de terapias especializadas que compiten a través de sólidos portafolios clínicos, experiencia regulatoria y presencia establecida en hospitales. Los participantes del mercado se centran en formulaciones de alta eficacia, optimización de la seguridad y ampliación de indicaciones en nefrología, oncología, gastroenterología y salud de la mujer. Las prioridades estratégicas incluyen la gestión del ciclo de vida, la expansión geográfica y la alineación con protocolos de tratamiento de anemia basados en evidencia para fortalecer la adopción por parte de los médicos. Regionalmente, América del Norte domina el mercado con una participación exacta del 38%, respaldada por una infraestructura de salud avanzada, el uso generalizado de terapias parenterales, marcos de reembolso favorables y altas tasas de diagnóstico de condiciones crónicas y relacionadas con la deficiencia de hierro. Esta combinación de jugadores fuertes y liderazgo regional sostiene la intensidad competitiva y la estabilidad del mercado a largo plazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de inyectables para la deficiencia de hierro fue valorado en USD 15,088 millones en 2024 y se proyecta que alcance los USD 34,745.35 millones para 2032, expandiéndose a un CAGR del 10.99%, impulsado por la creciente preferencia clínica por terapias de reposición de hierro rápidas y confiables.

- La creciente prevalencia de anemia por deficiencia de hierro en enfermedades renales crónicas, oncología, trastornos gastrointestinales y salud de la mujer sigue impulsando la demanda, con formulaciones inyectables preferidas para casos moderados a severos debido a su eficacia más rápida y mejor tolerabilidad.

- Las formulaciones inyectables de alta dosis y baja frecuencia representan el segmento dominante, representando la mayor participación ya que reducen las visitas de infusión, mejoran el cumplimiento del paciente y optimizan la utilización de recursos hospitalarios.

- El panorama competitivo permanece moderadamente consolidado, con los principales actores centrados en la optimización de la seguridad, la ampliación de indicaciones, la gestión del ciclo de vida y la expansión geográfica para fortalecer la penetración en hospitales y centros de infusión.

- Regionalmente, América del Norte lidera con una participación de mercado exacta del 38%, respaldada por una infraestructura de salud avanzada, una fuerte cobertura de reembolso y altas tasas de diagnóstico, mientras que Asia-Pacífico muestra una adopción acelerada impulsada por grandes poblaciones de pacientes y un acceso creciente a la atención médica.

Análisis de Segmentación del Mercado:

Por Empaque de Formulación

Dentro del empaque de formulaciones, los viales representan el subsegmento dominante, representando la mayor cuota de mercado debido a su amplia adopción en farmacias hospitalarias, centros de infusión y clínicas ambulatorias. Los viales permiten la administración de dosis múltiples y dosis únicas, posibilitando regímenes de dosificación flexibles para terapias inyectables de deficiencia de hierro en diversas poblaciones de pacientes. Su compatibilidad con sistemas estándar de infusión intravenosa, mayor estabilidad en el estante y menor riesgo de contaminación durante el manejo controlado fortalecen la demanda. Las ampollas y cartuchos sirven en entornos de nicho, mientras que las botellas tienen un uso limitado, principalmente en entornos institucionales especializados.

- Por ejemplo, Zydus Group opera instalaciones de fabricación de inyectables aprobadas por la FDA de EE. UU. y la EMA, donde las líneas de llenado aséptico de viales de alta velocidad logran capacidades de producción superiores a 18,000 viales por hora, respaldadas por sistemas automatizados de inspección visual capaces de detectar defectos de partículas tan pequeños como 50 micrones.

Por Aplicación Terapéutica

Entre las aplicaciones terapéuticas, la oncología posee la mayor cuota de mercado, impulsada por la alta prevalencia de anemia por deficiencia de hierro en pacientes con cáncer sometidos a quimioterapia, radioterapia y terapias dirigidas. El hierro inyectable permite una rápida corrección de la hemoglobina cuando el hierro oral resulta ineficaz o mal tolerado. Un fuerte énfasis clínico en mantener la intensidad del tratamiento y reducir la dependencia de transfusiones apoya aún más la adopción. Las enfermedades autoinmunes y los trastornos hormonales siguen, reflejando la disfunción del hierro relacionada con la inflamación crónica, mientras que las enfermedades huérfanas y otras indicaciones contribuyen con volúmenes más pequeños pero clínicamente importantes.

- Por ejemplo, el carboximaltosa férrica de CSL Vifor (Injectafer®) ha sido respaldado por programas clínicos que incluyen oncología, en los cuales infusiones únicas entregaron dosis de hasta 1,000 mg de hierro en 15 minutos, y ensayos multicéntricos como FAIR-HF y CONFIRM-HF inscribieron colectivamente a más de 750 pacientes, generando más de 18,000 mediciones individuales de hemoglobina con aumentos documentados superiores a 1.0 g/dL dentro de las 4 semanas posteriores a la administración.

Por Patrón de Uso

Por patrón de uso, el cuidado curativo lidera el mercado con la mayor participación, respaldado por su papel central en corregir la deficiencia de hierro moderada a severa y la anemia en condiciones agudas y crónicas. El hierro inyectable ofrece una respuesta hematológica más rápida en comparación con las alternativas orales, haciéndolo esencial en las vías de tratamiento hospitalarias y dirigidas por especialistas. El uso curativo domina en los entornos de oncología, nefrología y gastroenterología. El uso relacionado con la inmunización sigue siendo limitado, mientras que otros patrones de uso incluyen terapia de apoyo en contextos de manejo perioperatorio y de enfermedades crónicas.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de la Deficiencia de Hierro y la Anemia

La creciente carga global de la anemia por deficiencia de hierro impulsa significativamente la demanda de terapias de hierro inyectable. Las altas tasas de incidencia entre mujeres embarazadas, bebés, ancianos y pacientes con condiciones crónicas como enfermedad renal crónica, enfermedad inflamatoria intestinal y cáncer aumentan la necesidad de una reposición rápida y efectiva de hierro. Las formulaciones inyectables ofrecen una restauración más rápida de la hemoglobina y mejores reservas de hierro en comparación con las alternativas orales, particularmente en casos de malabsorción o intolerancia. La expansión del cribado diagnóstico y una mayor conciencia clínica aceleran aún más la adopción en entornos hospitalarios y de atención especializada.

- Por ejemplo, en la última década, Teoxane ha entregado más de 12 millones de jeringas RHA® inyectadas en todo el mundo, con datos clínicos de seguimientos de 18 meses que demuestran una corrección de volumen persistente en arrugas y pliegues dinámicos y hasta *1 año de retención en casos de aumento de labios†, respaldado por múltiples estudios revisados por pares y aprobaciones regulatorias.

Preferencia Clínica para la Reposición Rápida y Confiable de Hierro

Los proveedores de atención médica favorecen cada vez más los productos de hierro inyectable debido a su farmacocinética predecible, dosificación controlada y resultados terapéuticos más rápidos. Estas terapias reducen la duración del tratamiento y minimizan los efectos secundarios gastrointestinales comúnmente asociados con los suplementos de hierro oral. En el cuidado agudo, la gestión perioperatoria y los entornos oncológicos, los inyectables apoyan una estabilización más rápida del paciente y una mejor adherencia al tratamiento. El creciente énfasis en protocolos basados en evidencia y vías estandarizadas de manejo de la anemia refuerza el papel del hierro inyectable como una intervención preferida para la deficiencia de hierro moderada a severa.

- Por ejemplo, la terapia principal de Akebia, Vafseo® (vadadustat), aprobada para adultos con anemia por ERC dependiente de diálisis, está respaldada por amplios acuerdos de suministro comercial que cubren casi el 100% de los pacientes de diálisis en EE. UU., y una inscripción clínica colaborativa que ha superado los 650 pacientes en los estudios VOICE, con un ensayo de Fase 3 planificado que apunta a aproximadamente 1,500 sujetos con ERC en etapa avanzada no dependientes de diálisis, según se detalla en presentaciones regulatorias y comunicados de prensa de la empresa.

Expansión de la Infraestructura de Salud y Acceso a Terapias Parenterales

La mejora de la infraestructura de salud, particularmente en economías emergentes, apoya un acceso más amplio a las terapias de hierro inyectable. Las inversiones en hospitales, centros de infusión y clínicas especializadas mejoran la disponibilidad de tratamientos parenterales. Los programas gubernamentales de salud materna, las iniciativas de cuidado renal y los servicios oncológicos integran cada vez más el hierro inyectable en los protocolos de atención estándar. Paralelamente, los marcos de reembolso favorables y la inclusión de inyectables de hierro en las listas de medicamentos esenciales fortalecen la penetración en el mercado y apoyan el crecimiento sostenido en los sistemas de salud tanto públicos como privados.

Tendencias y Oportunidades Clave

Cambio hacia Formulaciones Inyectables de Alta Dosis y Baja Frecuencia

Una tendencia notable en el mercado implica la adopción de formulaciones de hierro inyectable de alta dosis que permiten una reposición completa de hierro en menos administraciones. Estos productos mejoran la conveniencia para el paciente, reducen las visitas a la clínica y disminuyen los costos generales de tratamiento para los proveedores de atención médica. La reducción de la frecuencia de infusión también mejora el cumplimiento y optimiza la utilización de recursos en entornos de atención de alto volumen. Esta tendencia crea oportunidades para que los fabricantes diferencien productos a través de perfiles de seguridad mejorados, tiempos de infusión más cortos y regímenes de dosificación simplificados.

- Por ejemplo, AbbVie Inc., a través de su red de fabricación de Estética Allergan e inyectables especializados, opera instalaciones de llenado y acabado estériles aprobadas por la FDA equipadas con sistemas asépticos basados en aisladores y bombas peristálticas de alta precisión capaces de llenar más de 15,000 unidades inyectables por hora, con controles de peso en línea realizados en el 100% de las unidades llenadas y la liberación de lotes respaldada por más de 25 pruebas críticas de calidad validadas, incluyendo materia particulada, límites de endotoxinas e integridad del cierre del contenedor.

Integración en Programas Integrales de Manejo de la Anemia

Las terapias de hierro inyectable forman cada vez más parte de las estrategias integradas de manejo de la anemia en nefrología, oncología y salud de la mujer. Los modelos de atención multidisciplinaria enfatizan el diagnóstico temprano, el tratamiento dirigido y el monitoreo de resultados, posicionando a los inyectables como una opción terapéutica central. Las herramientas de salud digital y los sistemas de apoyo a la toma de decisiones clínicas respaldan aún más la selección adecuada de pacientes y la optimización de la dosificación. Esta integración amplía la utilización más allá de la atención aguda hacia el manejo de enfermedades a largo plazo, creando oportunidades para un crecimiento sostenido de la demanda.

- Por ejemplo, Sanofi ha avanzado en su infraestructura de fabricación al desplegar su red global de salud digital y fabricación, que incluye más de 70 sitios de fabricación en todo el mundo.

Oportunidades de Crecimiento en Mercados Emergentes y Desatendidos

Las economías emergentes presentan oportunidades significativas debido a la alta prevalencia de anemia y al acceso mejorado a terapias avanzadas. El aumento del gasto en salud, la expansión de la cobertura de seguros y un mayor enfoque en la salud materna e infantil impulsan la adopción de productos de hierro inyectable. Las asociaciones de fabricación local y la armonización regulatoria también facilitan la entrada al mercado. Las empresas que adaptan estrategias de precios y modelos de distribución a entornos con recursos limitados pueden capturar la demanda no explotada y fortalecer la presencia en el mercado regional.

Desafíos Clave

Preocupaciones de Seguridad y Requisitos de Monitoreo

A pesar de los beneficios clínicos, las terapias de hierro inyectable enfrentan desafíos relacionados con las percepciones de seguridad y los requisitos de administración. Los riesgos de reacciones de hipersensibilidad y eventos adversos relacionados con la infusión requieren supervisión médica y monitoreo posterior a la administración. Estos requisitos limitan el uso en entornos de atención primaria y aumentan la dependencia de la infraestructura hospitalaria. Las preocupaciones sobre la seguridad del paciente pueden ralentizar la adopción, particularmente en regiones con personal capacitado limitado o soporte de emergencia inadecuado, restringiendo la expansión más amplia del mercado.

Restricciones de Costos y Variabilidad en el Reembolso

Los costos más altos de adquisición y administración en comparación con las terapias de hierro oral representan un desafío, especialmente en sistemas de salud sensibles a los costos. Las políticas de reembolso varían ampliamente entre regiones y pagadores, influyendo en el comportamiento de prescripción y el acceso de los pacientes. En mercados con cobertura de seguro limitada, los gastos de bolsillo pueden restringir la utilización. Los fabricantes deben abordar estas barreras a través de precios basados en el valor, generación de evidencia del mundo real y compromiso con los responsables de políticas para apoyar el reembolso favorable y la adopción a largo plazo.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado de inyectables para la deficiencia de hierro, representando un estimado 38% de la cuota de mercado, respaldado por una infraestructura de salud avanzada y una fuerte adopción clínica de terapias parenterales. La alta prevalencia de enfermedad renal crónica, anemia relacionada con el cáncer y deficiencia de hierro entre las poblaciones envejecidas impulsa una demanda constante. Los médicos prefieren ampliamente el hierro inyectable debido a la corrección más rápida de las reservas de hierro y resultados predecibles. Las políticas de reembolso favorables, los centros de infusión establecidos y la fuerte presencia de productos de marca refuerzan aún más el dominio del mercado. Las actualizaciones continuas de las guías clínicas y los programas proactivos de detección de anemia continúan sosteniendo la utilización en entornos de atención hospitalaria y ambulatoria.

Europa

Europa posee aproximadamente 29% de la cuota de mercado global, impulsada por protocolos estructurados de manejo de la anemia y sólidos sistemas de salud pública. Países como Alemania, Francia y el Reino Unido enfatizan el uso basado en evidencia del hierro inyectable en nefrología, oncología y salud de la mujer. Los servicios nacionales de salud apoyan el acceso a través de reembolsos estandarizados, mientras que el aumento de la conciencia sobre la deficiencia de hierro más allá de la anemia amplía la adopción del tratamiento. El uso creciente de formulaciones de alta dosis que reducen la frecuencia de infusión mejora la eficiencia de costos. La armonización regulatoria en toda la región y el creciente enfoque en la seguridad del paciente y los resultados fortalecen aún más la estabilidad del mercado.

Asia-Pacífico

Asia-Pacífico representa casi el 22% de la cuota de mercado y demuestra la expansión más rápida debido a la alta prevalencia de anemia y la mejora en el acceso a la atención médica. Las grandes poblaciones de pacientes en China, India y el sudeste asiático impulsan una demanda sustancial, particularmente en salud materna y manejo de enfermedades crónicas. Los gobiernos priorizan cada vez más el control de la anemia a través de iniciativas de salud pública y la expansión de la capacidad hospitalaria. La creciente penetración de terapias inyectables en hospitales urbanos, junto con el aumento de la inversión privada en salud, apoya la adopción. La mejora en el alcance diagnóstico y la inclusión gradual de inyectables en los protocolos de tratamiento aceleran el crecimiento del mercado regional.

América Latina

América Latina representa aproximadamente el 7% de la cuota de mercado global, respaldada por mejoras graduales en la infraestructura de salud y el aumento de la conciencia sobre el tratamiento de la deficiencia de hierro. Brasil y México lideran la demanda regional debido a la expansión de redes hospitalarias y el aumento en el manejo de condiciones crónicas. La adopción de hierro inyectable crece de manera constante en centros de atención terciaria, particularmente para pacientes renales y oncológicos. Sin embargo, la cobertura de reembolso desigual y las limitaciones presupuestarias limitan la penetración generalizada. Se espera que las reformas de salud en curso y la expansión de la cobertura de seguros mejoren el acceso y apoyen un crecimiento moderado del mercado a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 4% de la cuota de mercado, reflejando una adopción limitada pero en constante mejora de las terapias de hierro inyectable. La demanda se concentra en los países del Consejo de Cooperación del Golfo, donde las inversiones en hospitales avanzados y atención especializada impulsan el uso. La alta prevalencia de anemia nutricional y enfermedades crónicas crea una necesidad clínica no satisfecha en toda la región. Sin embargo, los desafíos de acceso persisten en partes de África debido a las brechas de infraestructura y las barreras de costo. Las iniciativas internacionales de salud, la financiación gubernamental y la expansión gradual de los servicios de infusión están apoyando el desarrollo incremental del mercado.

Segmentaciones del Mercado:

Por Empaque de Formulación:

Por Aplicación Terapéutica:

- Enfermedades autoinmunes

- Trastornos hormonales

Por Patrón de Uso:

- Cuidado Curativo

- Inmunización

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

Los actores del mercado de inyectables para la deficiencia de hierro, como Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi, están forzando una competencia sostenida. El mercado de inyectables para la deficiencia de hierro demuestra un entorno competitivo moderadamente consolidado impulsado por la diferenciación de productos, el rendimiento clínico y las estrategias de acceso al mercado. Las empresas compiten avanzando en tecnologías de formulación que permiten dosis más altas de hierro con una frecuencia de infusión reducida, mejorando la seguridad y el cumplimiento del paciente. Un fuerte énfasis en las aprobaciones regulatorias, la generación de evidencia del mundo real y la adherencia a las guías clínicas apoyan una adopción más amplia por parte de los médicos. Los participantes del mercado invierten en expandir la capacidad de fabricación, fortalecer las cadenas de suministro y optimizar las redes de distribución en hospitales y centros de infusión. El enfoque estratégico en áreas terapéuticas como nefrología, oncología, gastroenterología y salud de la mujer intensifica aún más la competencia. Paralelamente, los actores buscan la expansión geográfica, la optimización de precios y las asociaciones para mejorar el alcance en mercados emergentes, presionando y fomentando la innovación continua.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En febrero de 2025, Selkirk Pharma, Inc. lanzó ClinFAST, un servicio especializado de llenado y acabado para inyectables de ensayos clínicos (menos de 10k viales), abordando las largas esperas en grandes CMO al paralelizar procesos, utilizar materiales prealmacenados y ofrecer un enfoque de plantilla para acelerar el suministro de medicamentos en etapas tempranas para clientes de biotecnología/farmacéuticos.

- En julio de 2024, Schott AG introdujo nuevos cartuchos listos para usar de 10 ml diseñados para almacenar medicamentos para diversas enfermedades como cáncer, trastornos genéticos, trastornos metabólicos, condiciones cardiovasculares y enfermedades inmunológicas.

- En abril de 2024, Baxter anunció que está ampliando su oferta de productos en los EE. UU. La empresa lanzó recientemente cinco nuevos medicamentos inyectables, incluidas jeringas prellenadas y soluciones intravenosas listas para usar.

- En abril de 2024, Eli Lilly and Company adquirió una instalación de fabricación de Nexus Pharmaceuticals para impulsar su producción de medicamentos inyectables. Esta instalación aprobada por la FDA está ubicada en Wisconsin y ayudará a Lilly a satisfacer la creciente demanda de sus medicamentos. Este movimiento fortalece la posición de Lilly en el mercado de medicamentos inyectables.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Empaque de Formulación, Aplicación Terapéutica, Patrón de Uso y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las terapias de hierro inyectable seguirán ganando preferencia debido a la corrección más rápida de las reservas de hierro y la mejora en la adherencia al tratamiento.

- Las guías clínicas recomendarán cada vez más las formulaciones inyectables para la deficiencia de hierro moderada a severa en múltiples indicaciones.

- Los productos de alta dosis y baja frecuencia verán una adopción más amplia para reducir la carga de infusión y optimizar los recursos de atención médica.

- La integración del hierro inyectable en programas integrales de manejo de la anemia se expandirá en entornos hospitalarios y ambulatorios.

- El creciente conocimiento de la deficiencia de hierro más allá de la anemia apoyará un diagnóstico más temprano y una intervención oportuna.

- La expansión de centros de infusión y clínicas especializadas mejorará el acceso a las terapias de hierro parenteral.

- Los mercados emergentes experimentarán un aumento impulsado por iniciativas de salud materna y programas de manejo de enfermedades crónicas.

- Los fabricantes se centrarán en mejorar los perfiles de seguridad y reducir los riesgos relacionados con la infusión para fortalecer la confianza de los médicos.

- Las herramientas de salud digital apoyarán una mejor selección de pacientes, optimización de dosis y monitoreo del tratamiento.

- La intensidad competitiva aumentará a medida que las empresas busquen la expansión de portafolio, el alcance geográfico y las estrategias de gestión del ciclo de vida.