Visión General del Mercado

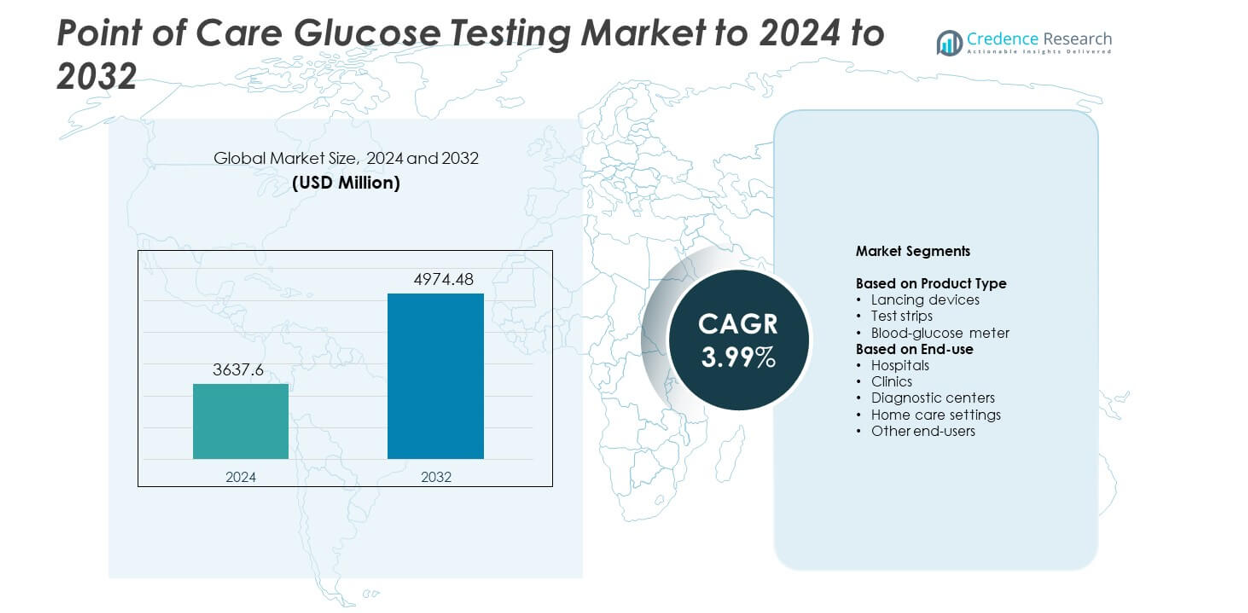

El tamaño del mercado de pruebas de glucosa en el punto de atención fue valorado en USD 3637.6 millones en 2024 y se anticipa que alcanzará los USD 4974.48 millones para 2032, con un CAGR del 3.99% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Glucosa en el Punto de Atención 2024 |

USD 3637.6 millones |

| Mercado de Pruebas de Glucosa en el Punto de Atención, CAGR |

3.99% |

| Tamaño del Mercado de Pruebas de Glucosa en el Punto de Atención 2032 |

USD 4974.48 millones |

El mercado de pruebas de glucosa en el punto de atención incluye a jugadores importantes como Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG y PHC Holdings. Estas empresas compiten a través de tiras reactivas de alta precisión, medidores de glucosa conectados y herramientas de monitoreo digital mejoradas que apoyan el cuidado en el hogar y el uso clínico. América del Norte lideró el mercado global en 2024 con aproximadamente un 38% de participación, impulsada por una fuerte adopción de dispositivos de automonitoreo, sistemas de reembolso avanzados y alta prevalencia de diabetes.

Perspectivas del Mercado

- El mercado de pruebas de glucosa en el punto de atención alcanzó los USD 3637.6 millones en 2024 y se proyecta que llegue a USD 4974.48 millones para 2032, creciendo a un CAGR del 3.99%.

- El aumento de casos de diabetes y la fuerte adopción de herramientas de automonitoreo impulsan una demanda constante, con las tiras reactivas manteniendo aproximadamente un 58% de participación como el segmento dominante.

- Las tendencias clave incluyen el rápido crecimiento de los medidores de glucosa conectados, las funciones de reporte digital y el uso más amplio de opciones de muestreo mínimamente invasivas en entornos de cuidado en el hogar.

- La competencia se intensifica a medida que las empresas líderes innovan en precisión, calidad de tiras y conectividad, mientras se expanden a regiones emergentes con dispositivos asequibles.

- América del Norte lideró el mercado con aproximadamente un 38% de participación en 2024, seguida por Europa con casi un 29% y Asia Pacífico con alrededor del 23%, respaldada por fuertes programas de detección y la expansión del monitoreo en el hogar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las tiras reactivas mantuvieron la posición dominante en 2024 con aproximadamente un 58% de participación. La fuerte demanda provino de la necesidad frecuente de monitoreo de glucosa entre los usuarios diabéticos, lo que aumentó el consumo de tiras en entornos de cuidado en el hogar y clínicos. La alta precisión, los resultados rápidos y la compatibilidad con una amplia gama de medidores apoyaron una mayor adopción. Los medidores de glucosa en sangre también crecieron a medida que los nuevos modelos ofrecían mejor conectividad y diseños compactos. Los dispositivos de punción mantuvieron un uso constante debido a la mejora en la seguridad de las agujas. El aumento de casos de diabetes a nivel mundial y los hábitos más amplios de autoevaluación continuaron impulsando una fuerte demanda de tiras reactivas.

- Por ejemplo, las tiras reactivas Accu-Chek Guide de Roche necesitan solo 0.6 microlitros de sangre y proporcionan un resultado de glucosa en menos de 4 segundos, según se especifica en la documentación oficial de Accu-Chek Guide y las preguntas frecuentes.

Por uso final

Los entornos de atención domiciliaria lideraron este segmento en 2024 con casi un 46% de participación. El crecimiento provino del aumento de las prácticas de automonitoreo, respaldado por medidores asequibles, tiras reactivas fáciles de usar e informes digitales rápidos. Los hospitales y clínicas también ampliaron la adopción debido a la necesidad de pruebas rápidas en atención de emergencia y de rutina. Los centros de diagnóstico utilizaron estas herramientas para un triaje rápido y manejo de enfermedades crónicas. Otros usuarios finales, incluidas las instalaciones de cuidado a largo plazo, aumentaron su uso a medida que crecía la prevalencia de la diabetes. Los programas de concienciación sólidos y un mayor apoyo al reembolso ayudaron a fortalecer el liderazgo de las pruebas domiciliarias.

- Por ejemplo, Dexcom afirma que sus sistemas de monitoreo continuo de glucosa pueden proporcionar hasta 288 lecturas automáticas de glucosa en 24 horas, con un nuevo valor cada 5 minutos para usuarios domésticos y clínicos.

Principales impulsores del crecimiento

Aumento de la prevalencia de la diabetes

Los casos de diabetes a nivel mundial continúan creciendo, lo que aumenta la necesidad de controles de glucosa rápidos y confiables. Más pacientes ahora monitorean la glucosa en casa, lo que respalda una demanda constante de tiras reactivas y medidores compactos. Los sistemas de salud también promueven la detección temprana y el seguimiento rutinario para reducir complicaciones. Este cambio fortalece el papel de las herramientas de punto de atención tanto en el cuidado domiciliario como en los entornos clínicos.

- Por ejemplo, el medidor Contour Next One de Ascensia está aprobado con un rango de medición de 20 a 600 miligramos por decilitro, según los datos de revisión de la FDA para el sistema.

Cambio hacia el automonitoreo

Los pacientes prefieren dispositivos simples que ofrezcan resultados rápidos y menos visitas a la clínica. Los medidores modernos ahora proporcionan formatos de visualización fáciles, lecturas rápidas y mayor seguridad, lo que respalda hábitos más amplios de autoevaluación. Los programas de concienciación crecientes ayudan a los usuarios a manejar la glucosa de manera más efectiva. Esta tendencia aumenta la demanda a largo plazo de productos portátiles y fáciles de usar para la prueba de glucosa.

- Por ejemplo, el sensor FreeStyle Libre 2 de Abbott mide la glucosa cada minuto y almacena hasta 8 horas de lecturas en intervalos de 15 minutos, mientras que cada sensor se puede usar hasta 14 días.

Avances en la conectividad de dispositivos

Los nuevos medidores de glucosa ahora incluyen enlaces Bluetooth, soporte para aplicaciones móviles y funciones de intercambio de datos. Estas funciones ayudan a los usuarios a rastrear tendencias y permiten a los clínicos ajustar los planes de tratamiento rápidamente. Mejores herramientas digitales también mejoran la adherencia y apoyan modelos de monitoreo remoto. El fuerte interés en la atención médica digital sigue impulsando la innovación en las pruebas de glucosa en el punto de atención.

Tendencias y oportunidades clave

Crecimiento de la integración de la salud digital

Las funciones de conectividad en los medidores de glucosa apoyan los modelos de telesalud y atención remota. Los usuarios pueden enviar lecturas a los proveedores, lo que mejora el seguimiento del tratamiento y la intervención temprana. Muchos fabricantes ahora desarrollan ecosistemas basados en aplicaciones que guían el tiempo de dosificación y las elecciones de estilo de vida. Este vínculo entre las herramientas digitales y las pruebas de glucosa crea un fuerte potencial de expansión del mercado.

- Por ejemplo, los sistemas MiniMed de Medtronic con sensores Guardian pueden generar hasta 288 lecturas de glucosa del sensor en 24 horas, enviando una nueva lectura cada 5 minutos a las bombas conectadas para ajustes automáticos.

Enfoque creciente en pruebas mínimamente invasivas

Los fabricantes trabajan en reducir el malestar mediante lancetas más finas y mejores técnicas de muestreo. Algunas empresas exploran formatos basados en sensores que requieren menos pinchazos en los dedos mientras mantienen alta precisión. Estos avances ayudan a atraer a nuevos usuarios que evitan los controles rutinarios debido a preocupaciones de dolor. Niveles más bajos de malestar pueden aumentar la frecuencia de las pruebas y mejorar el control de la glucosa.

- Por ejemplo, las agujas para pluma Ultra-Fine de BD están especificadas como de 4 milímetros de largo con un diámetro de 0.23 milímetros a 32-gauge, proporcionando agujas muy cortas y finas para inyecciones en el hogar y atención clínica.

Expansión en el cuidado crónico en el hogar

Más pacientes ahora reciben atención a largo plazo en casa, lo que aumenta la demanda de herramientas de prueba de glucosa simples y asequibles. Los gobiernos y aseguradoras apoyan el monitoreo en el hogar para reducir la carga hospitalaria y mejorar los resultados. Este cambio abre oportunidades para dispositivos compactos, modelos de suministro de tiras basados en suscripción y plataformas de monitoreo conectadas.

Desafíos Clave

Diferencias de precisión entre dispositivos

Algunos medidores de bajo costo muestran variaciones en las lecturas debido a la calidad de las tiras o límites de calibración. Estos problemas pueden afectar las decisiones de tratamiento y reducir la confianza del usuario. Los reguladores ahora impulsan reglas de calidad más estrictas, pero el cumplimiento desigual sigue siendo una preocupación. Asegurar una precisión confiable en todas las categorías de dispositivos sigue siendo un gran desafío.

Alto costo recurrente de las tiras de prueba

Las pruebas frecuentes aumentan el gasto mensual, especialmente para pacientes sin un fuerte apoyo de reembolso. Muchos usuarios reducen la frecuencia de las pruebas para gestionar el costo, lo que afecta el control de la glucosa a largo plazo. Los fabricantes trabajan en diseños de tiras de bajo costo, pero la sensibilidad al precio sigue siendo alta. Este desafío limita la adopción en regiones de ingresos bajos y medios.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación del mercado en 2024 con aproximadamente el 38%. La demanda se mantuvo fuerte debido a la alta prevalencia de diabetes, amplia cobertura de seguros y adopción temprana de medidores de glucosa digitales. Los entornos de atención en el hogar se expandieron rápidamente ya que los usuarios prefirieron el auto-monitoreo apoyado por fácil acceso a dispositivos y programas de concienciación sólidos. Los hospitales y clínicas aumentaron el uso para triaje rápido y cribado rutinario. La innovación continua en medidores conectados y tiras de prueba también fortaleció el crecimiento del mercado. Jugadores establecidos y redes de distribución generalizadas ayudaron a América del Norte a mantener su liderazgo.

Europa

Europa representó casi el 29% de participación en 2024, impulsada por una fuerte adopción clínica y programas estructurados de manejo de la diabetes en los principales países. Los sistemas de salud fomentaron el diagnóstico temprano y el seguimiento de la glucosa en el hogar, lo que mejoró la adopción de medidores portátiles y tiras de prueba de alta precisión. El enfoque regulatorio en la calidad del producto apoyó la confianza en las herramientas de punto de atención. El aumento de las poblaciones de edad avanzada y las necesidades de atención crónica ayudaron a expandir el monitoreo rutinario. El crecimiento también provino de la creciente integración de la salud digital, donde los usuarios compartieron lecturas con los clínicos para mejores decisiones de tratamiento. El reembolso estable también apoyó la expansión del mercado.

Asia Pacífico

Asia Pacífico tuvo aproximadamente un 23% de participación en 2024 y registró el crecimiento más rápido. La región experimentó un aumento en los casos de diabetes, mayores tasas de detección y una fuerte demanda de tiras reactivas asequibles. El uso en el hogar aumentó a medida que los pacientes buscaban opciones de monitoreo de bajo costo. La expansión de la urbanización y un mejor acceso a la atención médica apoyaron una colocación más amplia de medidores en clínicas y centros de diagnóstico. Los fabricantes dirigieron sus esfuerzos a esta región con dispositivos rentables y conectados. Las campañas de concienciación lideradas por el gobierno ayudaron a fortalecer el diagnóstico temprano y el monitoreo de rutina. El creciente gasto de la clase media y una mayor disponibilidad minorista continuaron impulsando la penetración en el mercado.

América Latina

América Latina capturó alrededor del 6% de participación en 2024, respaldada por una mayor concienciación sobre la diabetes y la mejora de los servicios de atención primaria. Los países aumentaron el enfoque en las pruebas a nivel comunitario, lo que expandió el uso de medidores y tiras de bajo costo. Las limitaciones económicas limitaron la adopción en algunas áreas, pero los centros urbanos mostraron una aceptación constante debido a una mejor disponibilidad de dispositivos. Las clínicas y cadenas de diagnóstico utilizaron pruebas en el punto de atención para manejar el creciente número de casos crónicos. Los programas de salud pública fomentaron los esfuerzos de detección temprana. La adopción gradual de la salud digital y cadenas de suministro más sólidas ayudaron a mejorar el acceso en los principales mercados.

Oriente Medio y África

Oriente Medio y África tuvieron casi un 4% de participación en 2024, impulsados por el aumento de las tasas de diabetes y las mejoras continuas en la infraestructura de atención médica. Los países del Golfo mostraron una mayor adopción debido a una fuerte inversión en salud digital y herramientas de monitoreo avanzadas. Otras partes de la región dependieron de medidores básicos y tiras reactivas asequibles para expandir los programas de detección. El uso en el hogar creció lentamente a medida que aumentaba la concienciación. La reembolso limitada y la sensibilidad al costo siguieron siendo barreras, pero las iniciativas lideradas por el gobierno continuaron promoviendo las pruebas tempranas. La expansión gradual de las redes de atención médica privada apoyó el crecimiento del mercado.

Segmentaciones del mercado:

Por tipo de producto

- Dispositivos de punción

- Tiras reactivas

- Medidor de glucosa en sangre

Por uso final

- Hospitales

- Clínicas

- Centros de diagnóstico

- Entornos de atención domiciliaria

- Otros usuarios finales

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de pruebas de glucosa en el punto de atención cuenta con actores líderes como Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG y PHC Holdings. Las empresas compiten a través de medidores de glucosa avanzados, tiras de prueba de alta precisión y plataformas de monitoreo conectadas que apoyan el cuidado en el hogar y el uso clínico. Muchos fabricantes invierten en integración digital, permitiendo enlaces Bluetooth, seguimiento basado en aplicaciones y compartición remota de datos para mejorar la gestión de la diabetes. El enfoque competitivo también incluye expandir la capacidad de producción, mejorar la calidad de las tiras y reducir el dolor de muestreo mediante tecnologías de lancetas refinadas. Las empresas buscan fortalecer su alcance en el mercado apuntando a regiones emergentes con dispositivos de bajo costo mientras mantienen una fuerte innovación en mercados desarrollados. La sostenibilidad, la facilidad de uso y la precisión confiable continúan dando forma a las nuevas estrategias de productos en toda la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Desarrollos Recientes

- En 2025, Abbott Laboratories se asoció con Walgreens para integrar los datos de glucosa de FreeStyle Lite en un servicio de asesoramiento sobre diabetes en tienda para mejorar la adherencia y educación del paciente.

- En 2024, ARKRAY, Inc. lanzó un nuevo modelo de instrumento de medición de glucosa, con una función de lectura automática de códigos de barras de muestras giratorias para reducir tareas manuales y agilizar las operaciones de prueba.

- En 2024, Dexcom lanzó su plataforma de IA Generativa patentada para biosensado de glucosa, integrándose con el biosensor de venta libre Stelo para proporcionar información personalizada sobre patrones de glucosa relacionados con factores de estilo de vida como dieta, ejercicio y sueño.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado verá un crecimiento constante a medida que aumenten los casos de diabetes a nivel mundial.

- Las pruebas de glucosa en el hogar se expandirán con un mejor acceso a dispositivos.

- Los medidores conectados ganarán una adopción más amplia debido al fuerte crecimiento de la salud digital.

- Las tiras de prueba seguirán siendo un importante impulsor de ingresos en todas las regiones.

- Los métodos de muestreo mínimamente invasivos atraerán a más usuarios.

- La monitorización remota de pacientes aumentará debido al uso más amplio de la telemedicina.

- Los mercados emergentes adoptarán medidores de glucosa de bajo costo a un ritmo más rápido.

- Los hospitales continuarán utilizando pruebas rápidas para el diagnóstico temprano y el triaje.

- Los fabricantes se centrarán en mejorar la precisión y reducir el costo de las tiras.

- Las herramientas de seguimiento impulsadas por IA ayudarán a mejorar las decisiones de tratamiento y el cuidado a largo plazo.