Aperçu du marché de l’intelligence artificielle dans le diagnostic in vitro (IVD) :

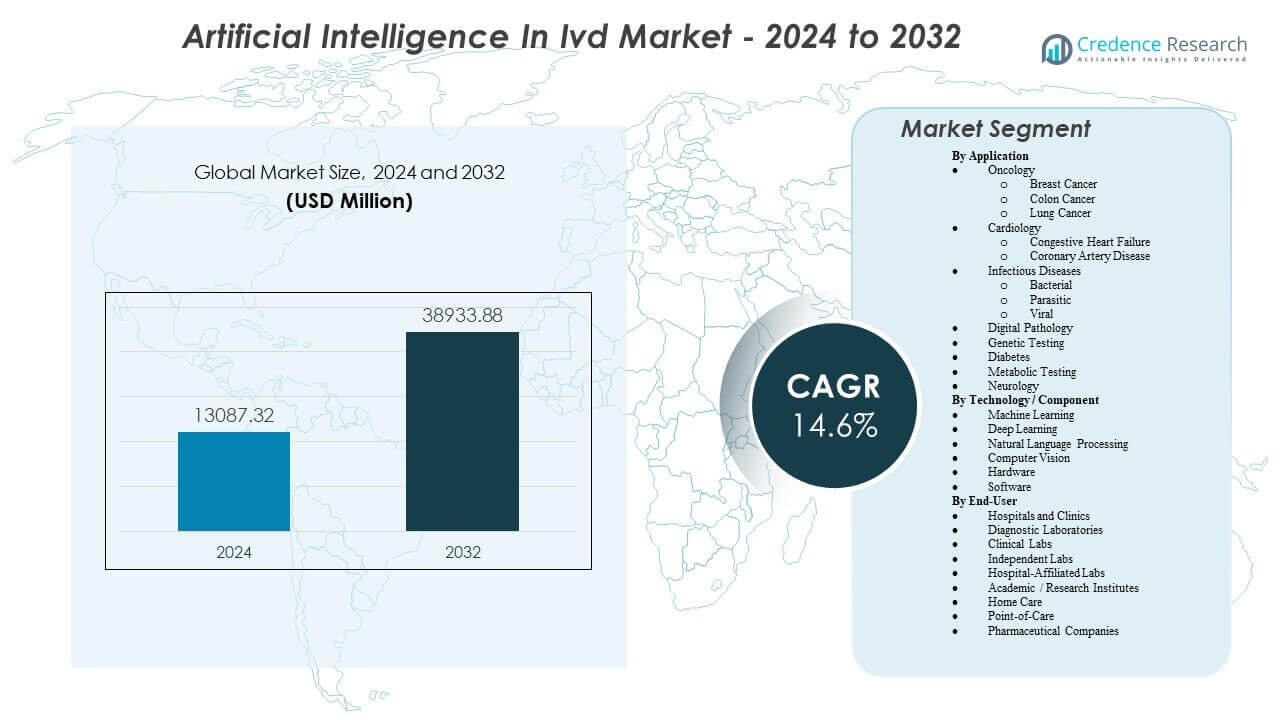

Le marché de l’intelligence artificielle dans le diagnostic in vitro (IVD) devrait passer de 13 087,32 millions USD en 2024 à environ 38 933,88 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 14,6 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de référence |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’IA dans l’IVD 2024 |

13 087,32 millions USD |

| IA dans l’IVD, TCAC |

14,6% |

| Taille du marché de l’IA dans l’IVD 2032 |

38 933,88 millions USD |

Les principaux moteurs du marché incluent la demande croissante pour la détection précoce des maladies, ce qui incite les laboratoires à déployer des outils d’IA qui identifient des schémas non facilement reconnus par les méthodes traditionnelles. Les fournisseurs recherchent l’automatisation pour stabiliser les opérations face à la pénurie de professionnels de laboratoire qualifiés. Les entreprises développent des algorithmes adaptatifs qui soutiennent l’interprétation en temps réel, améliorant les performances diagnostiques dans l’oncologie, les tests de maladies infectieuses et l’analyse génétique. L’adoption croît rapidement à mesure que l’IA améliore la précision des rapports et renforce les flux de travail coordonnés dans les laboratoires de grande et moyenne taille.

L’Amérique du Nord domine le marché grâce à une infrastructure numérique avancée, des activités de recherche clinique solides et une adoption élevée des systèmes de diagnostic automatisés dans les réseaux de santé. L’Europe suit avec une intégration généralisée de la pathologie numérique, des plateformes moléculaires et des programmes de dépistage soutenus par l’IA. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide alors que les pays augmentent leur capacité diagnostique et investissent dans des efforts de transformation numérique dans les hôpitaux et les laboratoires. L’Amérique latine et le Moyen-Orient & Afrique montrent des progrès constants, soutenus par des initiatives de modernisation et une utilisation croissante des outils de diagnostic basés sur l’IA.

Informations sur le marché de l’intelligence artificielle dans l’IVD :

- Le marché de l’intelligence artificielle dans l’IVD devrait passer de 13 087,32 millions USD en 2024 à 38 933,88 millions USD d’ici 2032, enregistrant un TCAC de 14,6 % pendant la période de prévision.

- La forte demande pour la détection précoce des maladies et l’interprétation diagnostique automatisée stimule l’adoption plus large des outils d’IA dans l’oncologie, les maladies infectieuses, les tests génétiques et la pathologie numérique.

- La croissance du marché est freinée par des contraintes telles que la complexité réglementaire, les problèmes de qualité des données et les défis de validation des algorithmes d’IA dans des populations et environnements de laboratoire divers.

- L’Amérique du Nord domine le marché grâce à une infrastructure numérique solide et un déploiement élevé dans les systèmes de santé, tandis que l’Europe suit avec une intégration croissante des workflows diagnostiques améliorés par l’IA.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide grâce à l’expansion de la capacité des laboratoires, à l’augmentation des investissements dans la santé numérique et à l’acceptation croissante des solutions diagnostiques basées sur l’IA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché de l’intelligence artificielle dans l’IVD

Adoption croissante des workflows diagnostiques améliorés par l’IA dans les environnements cliniques et de laboratoire

Les systèmes de santé adoptent des workflows diagnostiques automatisés qui augmentent la précision et la rapidité des tests. Les prestataires s’appuient sur des outils d’apprentissage automatique qui réduisent les erreurs manuelles et soutiennent des décisions cliniques claires. Les laboratoires gèrent des volumes de tests croissants avec des plateformes évolutives qui améliorent l’analyse et le rapport des échantillons. Cela renforce le mouvement fluide des données entre les instruments et les systèmes logiciels. Le marché de l’intelligence artificielle dans l’IVD bénéficie des hôpitaux cherchant des opérations efficaces. Les cliniciens apprécient les systèmes qui mettent en évidence des marqueurs subtils de maladies. Les fournisseurs élargissent les outils diagnostiques intégrés qui soutiennent les tests spécialisés et de routine. La demande augmente pour des solutions qui s’adaptent à de multiples conditions et environnements de soins.

- Par exemple, la cellule de travail intégrée d’analyse d’urine DxU Iris de Beckman Coulter utilise la technologie de morphologie de flux numérique et l’IA pour classer automatiquement 12 types de particules, réduisant les examens microscopiques manuels jusqu’à 78 % dans les environnements de laboratoire à haut volume.

Demande croissante pour la détection précoce des maladies soutenue par l’intégration de l’analyse prédictive

Les outils d’analyse prédictive aident à détecter les maladies à des stades plus précoces grâce à une identification claire des schémas. Les prestataires s’appuient sur des algorithmes qui soutiennent une interprétation rapide des signaux biologiques complexes. Cela améliore la précision diagnostique dans l’oncologie, les maladies infectieuses et les tests métaboliques. Le marché de l’intelligence artificielle dans l’IVD gagne en traction grâce à des attentes croissantes pour une évaluation rapide des risques. Les patients attendent un diagnostic plus rapide avec moins d’incertitude. Les hôpitaux déploient des systèmes automatisés qui mettent en évidence les cas critiques pour une intervention rapide. Les développeurs améliorent les modèles qui apprennent à partir de jeux de données en expansion. L’adoption croît dans les programmes de santé publique qui recherchent une surveillance renforcée.

Expansion de la médecine personnalisée stimulant l’interprétation des données des patients basée sur des algorithmes

Les modèles de soins personnalisés nécessitent des outils qui relient les résultats des tests aux profils des patients. Les prestataires adoptent des algorithmes qui réduisent les choix de traitement grâce à des informations ciblées. Cela améliore l’alignement des thérapies avec les signaux moléculaires et génétiques. Le marché de l’intelligence artificielle dans le diagnostic in vitro progresse en raison de la demande de tests soutenant les soins de précision. Les laboratoires utilisent des outils automatisés qui classifient clairement les sous-types de maladies. Les fournisseurs proposent des plateformes qui unifient plusieurs formats de données pour une interprétation facile. La croissance se renforce là où les cliniciens ont besoin d’un appariement rapide des informations de test avec les plans de traitement. Les institutions de recherche s’appuient sur l’IA pour guider l’analyse des biomarqueurs.

Pénurie croissante de personnel de laboratoire qualifié accélérant le déploiement de l’automatisation

Les laboratoires font face à des lacunes en matière de personnel qui mettent en péril la stabilité des flux de travail. Les systèmes automatisés réduisent les étapes manuelles et améliorent les délais de test. Cela soutient un débit élevé sans diminuer la précision diagnostique. Le marché de l’intelligence artificielle dans le diagnostic in vitro s’étend car l’automatisation comble les pénuries d’expertise. Les hôpitaux apprécient les outils nécessitant une supervision manuelle minimale. Les tâches routinières se déplacent vers des systèmes activés par l’IA qui augmentent l’efficacité. Les développeurs conçoivent des plateformes qui forment rapidement le personnel avec des interfaces intuitives. Les systèmes de santé mondiaux dépendent de l’automatisation pour stabiliser les opérations diagnostiques.

- Par exemple, l’analyseur d’images cellulaires automatisé Sysmex DI-60 intègre une morphologie basée sur l’IA pour pré-classifier les globules blancs, permettant aux laboratoires de maintenir une vitesse de traitement allant jusqu’à 30 lames par heure tout en réduisant considérablement le besoin d’une expertise manuelle spécialisée en hématologie.

Tendances du marché de l’intelligence artificielle dans le diagnostic in vitro

Intégration de plateformes de données multimodales unifiant imagerie, résultats moléculaires et informations cliniques

Les systèmes multimodaux combinent imagerie, résultats moléculaires et historique du patient au sein d’une interface unique. Les prestataires apprécient les tableaux de bord unifiés qui simplifient l’interprétation clinique. Cela aide les équipes à évaluer la progression de la maladie avec une plus grande clarté. Le marché de l’intelligence artificielle dans le diagnostic in vitro se dirige vers des plateformes qui relient divers flux de diagnostic. Les fournisseurs développent des outils qui fusionnent les entrées génomiques, radiologiques et pathologiques. Les laboratoires bénéficient d’une réduction de la fragmentation dans la gestion des données. La croissance augmente à mesure que les systèmes de santé exigent des cadres analytiques cohérents. L’adoption se renforce là où les cliniciens nécessitent des vues consolidées de cas complexes.

Expansion des modèles d’IA basés sur le cloud soutenant des capacités diagnostiques évolutives et à distance

Les plateformes cloud prennent en charge de grands ensembles de données et des modèles de déploiement flexibles. Les laboratoires accèdent aux algorithmes d’IA sans investissement matériel lourd. Cela augmente la fiabilité des flux de travail diagnostiques à distance. Le marché de l’intelligence artificielle dans le diagnostic in vitro se tourne vers des solutions qui permettent des réseaux de tests distribués. Les prestataires bénéficient d’un accès renforcé aux analyses en temps réel. Les fournisseurs mettent à jour rapidement les moteurs cloud pour améliorer la précision. Les systèmes de santé utilisent des outils à distance pour renforcer la continuité des soins. L’évolutivité devient plus facile pour les institutions disposant de ressources locales limitées.

Émergence d’algorithmes adaptatifs améliorant la précision diagnostique grâce à des cycles d’apprentissage en temps réel

Les modèles adaptatifs améliorent les prédictions en apprenant à partir de nouveaux ensembles de données cliniques. Les prestataires dépendent de mises à jour continues qui affinent la précision de la classification. Cela augmente la confiance dans les résultats à travers diverses conditions. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) connaît un virage vers des outils auto-améliorants. Les laboratoires apprécient les systèmes qui s’adaptent aux évolutions des schémas de maladies. Les fournisseurs intègrent des cycles de formation en temps réel pour soutenir une plus grande flexibilité. Les centres de recherche investissent dans des plateformes adaptatives pour guider les diagnostics expérimentaux. La croissance augmente grâce à la stabilité des performances à travers des populations variables.

- Par exemple, Caption Health (désormais partie de GE HealthCare) a développé une IA adaptative pour la plateforme Caption AI, qui fournit des conseils en temps réel lors de l’acquisition d’ultrasons; des études cliniques ont montré que des professionnels de santé sans expérience préalable en échographie ont pu réaliser des examens de qualité diagnostique chez 98,8 % des patients de morphologies diverses.

Intégration croissante de l’IA avec les dispositifs de test au point de soin pour des résultats de dépistage plus rapides

Les systèmes au point de soin acquièrent des outils d’IA qui augmentent la précision de l’interprétation immédiate. Les prestataires apprécient les capacités de dépistage rapide qui guident les décisions de soins. Cela renforce les programmes de test au niveau communautaire. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) se dirige vers un soutien diagnostique décentralisé. Les fournisseurs conçoivent des outils compacts avec des fonctions de notation automatisées. Les patients bénéficient de temps d’attente plus courts et de résultats plus clairs. Les cliniques éloignées utilisent des dispositifs soutenus par l’IA pour gérer une forte demande de tests. L’adoption augmente là où l’infrastructure pour les laboratoires centraux reste limitée.

- Par exemple, l’analyseur Sight OLO de Sight Diagnostics utilise la vision par ordinateur et l’IA pour effectuer une numération formule sanguine complète (CBC) à partir d’un échantillon prélevé par piqûre au doigt, délivrant des résultats de qualité laboratoire en 10 minutes en analysant plus de 1 000 images numériques par échantillon.

Analyse des défis du marché

Complexité réglementaire ralentissant la validation des modèles diagnostiques pilotés par l’IA à travers les régions

Les organismes de réglementation évaluent les modèles d’IA avec des processus de validation stricts qui ralentissent l’adoption. Les parties prenantes naviguent entre des directives variées pour l’approbation des algorithmes. Cela met la pression sur les développeurs qui doivent répondre à des exigences de documentation approfondies. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) fait face à des retards en raison de longs cycles de révision. Les systèmes de santé hésitent lorsque la clarté autour de la conformité reste faible. Les fournisseurs ajustent la conception des produits pour satisfaire de multiples attentes réglementaires. Les laboratoires de test nécessitent des assurances concernant la transparence des modèles. La croissance ralentit lorsque les normes de preuve varient largement d’un pays à l’autre.

Limitations de la qualité des données affectant la fiabilité des algorithmes à travers des populations de patients diverses

Les sources de données diffèrent en structure et en exhaustivité, ce qui réduit la précision des modèles. Les laboratoires luttent avec un étiquetage et un formatage d’échantillons incohérents. Cela affaiblit la performance prédictive dans les environnements cliniques. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) rencontre des défis lorsque les ensembles de données ne parviennent pas à représenter de larges populations. Les prestataires hésitent lorsque les risques de biais apparaissent élevés. Les fournisseurs investissent dans l’amélioration de la diversité des ensembles de données avec des entrées contrôlées. Les équipes de validation examinent la performance des modèles à travers de nouvelles cohortes. Les systèmes de santé nécessitent des preuves solides avant d’adopter une automatisation à grande échelle.

Opportunités du marché

Investissement croissant dans les diagnostics de précision activés par l’IA à travers les systèmes de santé publics et privés

Les gouvernements et les investisseurs privés augmentent le financement pour l’infrastructure de diagnostic soutenue par l’IA. Les hôpitaux élargissent leurs capacités numériques pour renforcer les programmes de gestion des maladies. Cela alimente la demande pour des outils avancés qui combinent des signaux biologiques et cliniques. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) gagne de nouvelles opportunités grâce à des partenariats et des collaborations de recherche. Les fournisseurs lancent des plateformes évolutives pour les régions mal desservies. Les universités explorent des innovations basées sur des algorithmes qui soutiennent les diagnostics spécialisés. Les startups créent des modèles ciblés pour des conditions complexes. L’élan de financement accélère la commercialisation de solutions de nouvelle génération.

Potentiel d’expansion sur les marchés émergents grâce à des plateformes de diagnostic IA évolutives et à faibles ressources

Les économies émergentes modernisent les réseaux de laboratoires avec des outils IA rentables. Les prestataires adoptent des systèmes modulaires qui fonctionnent avec une infrastructure physique limitée. Cela soutient un déploiement large dans les centres de santé communautaires. Le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) bénéficie de la demande croissante pour des tests accessibles. Les fournisseurs produisent des outils compacts adaptés aux flux de travail décentralisés. Les programmes gouvernementaux renforcent le soutien aux initiatives de santé publique guidées par l’IA. Les programmes de dépistage s’étendent grâce à des plateformes mobiles et portables. La croissance augmente là où les lacunes diagnostiques restent significatives.

Analyse de la segmentation du marché :

Par application

Le segment des applications dans le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) s’élargit grâce à une utilisation large dans l’oncologie, la cardiologie, les maladies infectieuses et les tests métaboliques. L’oncologie mène la demande car les diagnostics du cancer du sein, du côlon et du poumon nécessitent une forte reconnaissance des motifs et des aperçus automatisés. La cardiologie gagne du terrain avec des outils qui soutiennent la détection de l’insuffisance cardiaque congestive et de la maladie coronarienne. Les tests de maladies infectieuses s’améliorent grâce à des modèles qui classifient les agents pathogènes bactériens, parasitaires et viraux avec une précision claire. Les plateformes de pathologie numérique adoptent l’IA pour interpréter les lames avec une fiabilité constante. Les tests génétiques l’utilisent pour traiter des marqueurs complexes qui guident les soins de précision. Les tests de diabète et métaboliques dépendent de fonctions de notation automatisées qui soutiennent le dépistage et la surveillance continue des maladies. La neurologie bénéficie d’outils qui mettent en évidence des biomarqueurs subtils pour l’identification précoce des troubles.

- Par exemple, le modèle d’IA de Google Health a démontré une réduction de 5,7 % des faux positifs et de 9,4 % des faux négatifs lors du dépistage des mammographies pour le cancer du sein par rapport aux radiologues humains.

Par technologie / composant

Le segment technologique dans le marché de l’intelligence artificielle dans le diagnostic in vitro (Ivd) croît grâce à une forte utilisation de l’apprentissage automatique, de l’apprentissage profond, du traitement du langage naturel (NLP) et de la vision par ordinateur. L’apprentissage automatique alimente les flux de travail de routine qui nécessitent une notation prédictive rapide. Les modèles d’apprentissage profond détectent des motifs complexes que les systèmes traditionnels manquent. Le NLP soutient l’extraction d’aperçus à partir de textes diagnostiques structurés et non structurés. La vision par ordinateur renforce les diagnostics basés sur l’image dans les tests liés à la pathologie et à la radiologie. La demande de matériel augmente là où des systèmes haute performance traitent de grands ensembles de données avec une vitesse stable. L’adoption de logiciels augmente à mesure que les laboratoires intègrent des outils cloud et sur site qui soutiennent les voies de décision automatisées. Cela renforce l’efficacité et la cohérence globales des tests dans toutes les applications.

- Par exemple, Paige AI a reçu l’autorisation de la FDA de novo pour son système d’apprentissage profond “Paige Prostate”, qui a atteint une Aire Sous la Courbe (AUC) de 0,99 dans la détection du cancer de la prostate sur des lames numériques.

Par Utilisateur Final

Le segment des utilisateurs finaux dans le marché de l’intelligence artificielle dans le diagnostic in vitro comprend les hôpitaux, cliniques, laboratoires de diagnostic, laboratoires cliniques et laboratoires indépendants. Les hôpitaux déploient des outils d’IA pour augmenter le rendement diagnostique et soutenir des décisions de soins rapides. Les laboratoires de diagnostic utilisent des plateformes automatisées pour gérer de grands volumes d’échantillons. Les laboratoires cliniques l’appliquent pour réduire les étapes d’interprétation manuelle et stabiliser les délais de rapport. Les laboratoires indépendants adoptent des solutions flexibles qui s’adaptent à des menus de tests variés. Les laboratoires affiliés aux hôpitaux s’appuient sur des flux de travail coordonnés qui s’intègrent aux dossiers électroniques. Les instituts académiques et de recherche explorent des modèles d’algorithmes pour des diagnostics expérimentaux. Les soins à domicile et les environnements de point de soins utilisent des systèmes d’IA compacts qui guident un dépistage rapide. Les entreprises pharmaceutiques emploient des diagnostics soutenus par l’IA pour renforcer la surveillance des essais et l’évaluation des biomarqueurs.

Segmentation :

Par Application

- Oncologie

- Cancer du sein

- Cancer du côlon

- Cancer du poumon

- Cardiologie

- Insuffisance cardiaque congestive

- Maladie coronarienne

- Maladies infectieuses

- Bactériennes

- Parasitaires

- Virales

- Pathologie numérique

- Tests génétiques

- Diabète

- Tests métaboliques

- Neurologie

Par Technologie / Composant

- Apprentissage automatique

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- Matériel

- Logiciel

Par Utilisateur Final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Laboratoires cliniques

- Laboratoires indépendants

- Laboratoires affiliés aux hôpitaux

- Instituts académiques / de recherche

- Soins à domicile

- Point de soins

- Entreprises pharmaceutiques

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Amérique du Nord détient 35% du marché de l’intelligence artificielle dans le diagnostic in vitro, stimulée par une forte adoption des diagnostics automatisés aux États-Unis et au Canada. Les hôpitaux et les laboratoires étendent les flux de travail activés par l’IA qui renforcent la détection précoce des maladies et la précision des rapports. Cela soutient les besoins de tests à haut débit liés à l’oncologie, au dépistage génétique et aux programmes de maladies infectieuses. Les fournisseurs renforcent leur présence grâce à des partenariats avec des grands systèmes de santé. Les institutions de recherche contribuent au développement d’algorithmes qui s’alignent sur les initiatives de médecine de précision. La clarté réglementaire encourage l’évaluation et le déploiement sécurisé de logiciels de diagnostic avancés.

L’Europe représente 30% de la part de marché, soutenue par des normes de qualité diagnostique strictes et des stratégies de santé numérique solides dans des pays leaders comme l’Allemagne, le Royaume-Uni et la France. Les laboratoires intègrent des outils d’IA pour réduire les erreurs et accélérer l’interprétation de jeux de données complexes. Cela renforce les diagnostics du cancer, la surveillance des maladies infectieuses et les flux de travail en pathologie numérique. Les investissements régionaux soutiennent les plateformes de diagnostic basées sur le cloud et les outils d’imagerie multimodale. Les centres académiques contribuent à la validation des modèles en utilisant des ensembles de données à grande échelle. Les hôpitaux recherchent des systèmes interopérables qui soutiennent un reporting cohérent entre les départements.

L’Asie-Pacifique capture 25% et reste la région à la croissance la plus rapide, avec un fort élan en Chine, en Inde et au Japon. Les prestataires de soins de santé adoptent des systèmes de diagnostic IA compacts pour soutenir les programmes de dépistage de grandes populations. Cela accélère les efforts de détection précoce dans l’oncologie, les troubles cardiaques et les maladies métaboliques. Les gouvernements investissent dans l’infrastructure de santé numérique qui soutient des plateformes de diagnostic évolutives. L’Amérique Latine détient 5%, menée par l’adoption au Brésil et au Mexique. Le Moyen-Orient & Afrique détient 5%, avec une croissance centrée dans les nations du CCG et en Afrique du Sud grâce à des améliorations dans les diagnostics hospitaliers.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Roche Diagnostics GmbH

- Thermo Fisher Scientific Inc.

- Abbott Laboratories

- Danaher Corporation

- Siemens Healthineers AG

- Illumina Inc.

- Hologic Inc.

- Sysmex Corporation

- QIAGEN N.V.

- PathAI Inc.

- Tempus Labs Inc.

- Proscia Inc.

- Indica Labs Inc.

- Visiopharm A/S

- Ibex Medical Analytics Ltd.

Analyse concurrentielle :

Le paysage concurrentiel du marché de l’intelligence artificielle dans le diagnostic in vitro présente une forte activité de la part des leaders mondiaux du diagnostic et des entreprises émergentes axées sur l’IA. Des entreprises telles que Roche Diagnostics GmbH, Abbott Laboratories et Siemens Healthineers AG élargissent leurs portefeuilles avec des solutions intégrées de biologie moléculaire, d’imagerie et de pathologie numérique. Cela renforce l’automatisation des flux de travail et améliore la précision diagnostique dans des environnements de tests à fort volume. Les innovateurs axés sur l’IA, y compris PathAI Inc., Tempus Labs Inc. et Ibex Medical Analytics Ltd., accélèrent l’adoption grâce à des algorithmes avancés et des outils basés sur l’apprentissage profond. Les entreprises rivalisent sur la précision, la rapidité, la capacité de déploiement dans le cloud et l’intégration avec les systèmes d’information de laboratoire. Les collaborations stratégiques aident les fournisseurs à sécuriser l’accès à des ensembles de données de haute qualité et à des partenaires de validation clinique. Les fabricants de matériel et de logiciels s’alignent pour soutenir une capacité de traitement plus élevée pour les diagnostics multimodaux. Cela améliore les performances dans les domaines de l’oncologie, des tests de maladies infectieuses et de la pathologie numérique. Les entreprises poursuivent des autorisations réglementaires qui influencent la confiance des clients et l’adoption à long terme. Les stratégies de croissance se concentrent sur des plateformes évolutives, l’expansion géographique et les partenariats avec les hôpitaux et les réseaux de diagnostic.

Développements Récents :

- En novembre 2025, Roche a collaboré avec Manifold Bio, payant 55 millions de dollars pour accéder à sa technologie de découverte de médicaments alimentée par l’IA afin de développer des navettes traversant la barrière hémato-encéphalique pour les médicaments cérébraux. Ce partenariat exploite l’IA pour identifier les voies biologiques pour des thérapies ciblées en neurosciences.

- En octobre 2025, Thermo Fisher Scientific a annoncé une collaboration stratégique avec OpenAI pour intégrer des capacités avancées d’IA dans son activité de recherche clinique et sa plateforme Accelerator Drug Development, visant à accélérer les cycles de développement de médicaments et à améliorer l’efficacité des essais.

- En mai 2025, Diagnostics.ai a lancé PCR.AI, une plateforme de pointe qui automatise l’interprétation des résultats PCR avec une précision de plus de 99,9 %, rationalisant les flux de travail en laboratoire et améliorant la précision diagnostique dans les applications IVD.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’Application, la Technologie / Composant, l’Utilisateur Final et la Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures :

- Les plateformes de diagnostic pilotées par l’IA renforceront la précision de la détection des maladies et soutiendront une interprétation plus rapide des données cliniques complexes dans plusieurs domaines thérapeutiques.

- L’intégration de systèmes de données multimodales élargira l’adoption en unifiant les informations d’imagerie, moléculaires et pathologiques dans des flux de travail diagnostiques rationalisés.

- Les modèles d’IA basés sur le cloud seront plus largement utilisés en raison de la forte demande pour des solutions évolutives qui soutiennent les environnements de laboratoire à distance et à haut volume.

- Les avancées dans les algorithmes adaptatifs affineront les cycles d’apprentissage en temps réel et renforceront la confiance dans les résultats pour des populations de patients diverses.

- La croissance de la pathologie numérique s’accélérera à mesure que les prestataires adopteront des outils d’analyse de lames automatisés qui réduisent les délais d’exécution et améliorent la cohérence des rapports.

- Les tests génétiques et moléculaires soutenus par l’IA se développeront en raison de l’accent croissant sur la médecine personnalisée et l’interprétation ciblée des biomarqueurs.

- Les dispositifs de point de soins avec des fonctionnalités d’IA intégrées gagneront en élan et soutiendront les efforts de dépistage décentralisés sur les marchés émergents.

- La clarté réglementaire améliorera l’acceptation des systèmes automatisés et encouragera une intégration plus large dans les voies diagnostiques de routine.

- La collaboration entre les fabricants de diagnostics et les entreprises axées sur l’IA stimulera l’innovation dans les écosystèmes logiciels et matériels.

- Les systèmes de santé mondiaux s’appuieront sur des modèles diagnostiques prédictifs pour renforcer les programmes de détection précoce et gérer la charge croissante des tests.