Aperçu du marché des dispositifs de surveillance de la pression artérielle :

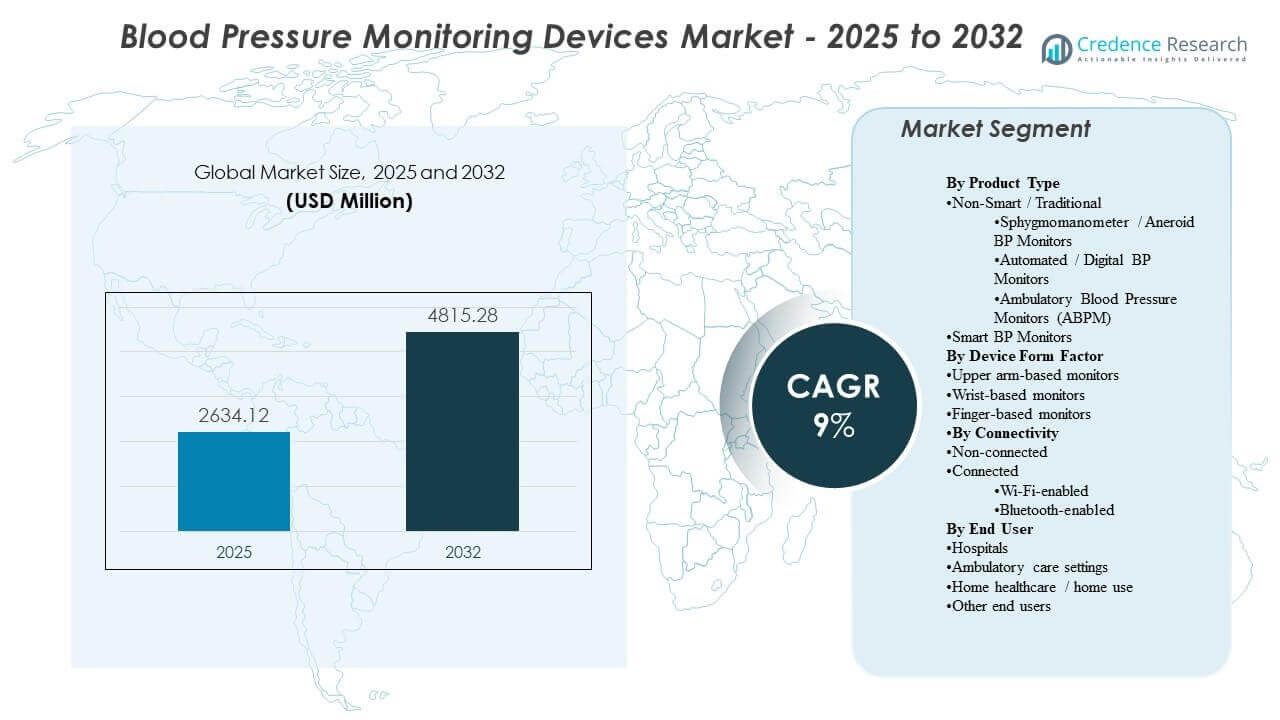

La taille du marché mondial des dispositifs de surveillance de la pression artérielle était estimée à 2634,12 millions USD en 2025 et devrait atteindre 4815,28 millions USD d’ici 2032, avec une croissance à un TCAC de 9 % de 2025 à 2032. L’expansion de la demande est principalement soutenue par la prévalence croissante de l’hypertension et le passage progressif vers une surveillance de routine dans les flux de travail cliniques et les environnements domestiques, ce qui augmente les cycles de remplacement et les besoins en volume d’appareils. L’élan d’adoption reste le plus fort dans les systèmes de santé développés, tandis que les améliorations de la sensibilisation et de l’accès élargissent l’utilisation sur les marchés émergents.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des dispositifs de surveillance de la pression artérielle 2025 |

2634,12 millions USD |

| Marché des dispositifs de surveillance de la pression artérielle, TCAC |

9% |

| Taille du marché des dispositifs de surveillance de la pression artérielle 2032 |

4815,28 millions USD |

Tendances et perspectives clés du marché

- Le marché des dispositifs de surveillance de la pression artérielle devrait s’étendre à un TCAC de 9 % (2025–2032), reflétant une demande soutenue par les voies de surveillance des maladies chroniques.

- L’Amérique du Nord représentait 34,90 % de part en 2025, soutenue par des taux de diagnostic élevés, une surveillance soutenue par le remboursement et une large disponibilité au détail.

- L’Europe représentait 29,70 % de part en 2025, bénéficiant de dépistages de soins primaires matures et de pratiques standardisées de gestion de l’hypertension.

- L’Asie-Pacifique détenait 24,10 % de part en 2025, soutenue par de grandes populations de patients et une adoption accélérée des appareils à usage domestique.

- Les moniteurs basés sur le bras supérieur ont capturé 58,3 % de part en 2025, indiquant une préférence continue pour la précision des brassards et l’alignement clinique.

Analyse des segments

La demande du marché des dispositifs de surveillance de la pression artérielle est façonnée par l’équilibre entre les exigences de précision de niveau clinique et l’adoption conviviale dans les environnements domestiques. Les appareils basés sur le bras supérieur continuent de dominer les achats car les mesures par brassard s’alignent sur les protocoles cliniques et soutiennent un suivi longitudinal cohérent pour la gestion de l’hypertension. La catégorie des appareils connectés gagne en pertinence à mesure que davantage de modèles de soins intègrent la surveillance à distance, le partage de données et le coaching via des applications pour l’adhésion.

La demande des utilisateurs finaux est de plus en plus diversifiée à mesure que la surveillance se déplace au-delà des hôpitaux vers les environnements ambulatoires et domestiques. Les hôpitaux ancrent toujours les volumes en raison de la capture de routine des signes vitaux et de l’infrastructure de surveillance standardisée, mais l’utilisation à domicile se développe à mesure que les consommateurs adoptent l’auto-mesure régulière pour le contrôle des maladies chroniques. Ces forces augmentent la demande pour des appareils durables, des flux de travail faciles à utiliser et des conceptions confortables améliorées qui soutiennent des lectures fréquentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Produit – Aperçus

Le type non-intelligent/traditionnel représentait la plus grande part du marché en 2025. Les systèmes non-intelligents restent largement adoptés car les hôpitaux et les cliniques s’appuient sur des flux de travail familiers et des approches de mesure validées pour les évaluations de routine. Les moniteurs numériques automatisés dans la catégorie traditionnelle favorisent une adoption plus large à domicile grâce à la commodité et à des lectures rapides. Les appareils intelligents élargissent l’adoption là où les programmes de surveillance à distance et le suivi basé sur des applications soutiennent la gestion longitudinale.

Par Forme de Dispositif – Aperçus

Les moniteurs basés sur le bras supérieur représentaient la plus grande part de 58,3% en 2025. Les formats de bras supérieur restent préférés car le positionnement du brassard et la stabilité de la mesure s’alignent plus étroitement avec la pratique clinique et l’utilisation basée sur les directives. Les utilisateurs à domicile choisissent souvent les moniteurs de bras supérieur pour réduire l’incertitude quant à la précision par rapport aux alternatives de poignet et de doigt. Les formats basés sur le poignet et le doigt bénéficient de la portabilité, mais l’adoption pour un usage principal est plus sensible à la cohérence et à la technique.

Par Connectivité – Aperçus

Les appareils non connectés représentaient la plus grande part du marché en 2025. Les moniteurs non connectés continuent de répondre à la demande sensible aux coûts et aux cas d’utilisation de mesure ponctuelle simples dans les foyers et les petits établissements de soins. La surveillance connectée se développe à mesure que les équipes de soins et les consommateurs privilégient le stockage des données, la visibilité des tendances et le partage plus facile des lectures. Les solutions basées sur Bluetooth bénéficient généralement de la simplicité d’appairage avec le téléphone, tandis que les modèles Wi-Fi peuvent prendre en charge des téléchargements plus passifs dans les flux de travail de soins chroniques.

Par Utilisateur Final – Aperçus

Les hôpitaux représentaient la plus grande part de 50,8% en 2025. Les hôpitaux maintiennent leur leadership car la mesure de la pression artérielle est intégrée dans le triage, la surveillance des patients hospitalisés, les soins périopératoires et la capture des signes vitaux de routine dans tous les départements. La standardisation des achats et les exigences de disponibilité des appareils soutiennent le remplacement cohérent et les mises à niveau de la flotte. Les soins de santé à domicile et l’utilisation à domicile se développent à mesure que l’autogestion des maladies chroniques devient plus courante et que les parcours de soins encouragent une surveillance régulière entre les visites.

Facteurs de Croissance du Marché des Dispositifs de Surveillance de la Pression Artérielle

Expansion du dépistage de l’hypertension et de la gestion des maladies chroniques

Le dépistage de l’hypertension s’élargit dans les soins primaires, les pharmacies et les programmes communautaires, augmentant le nombre total de mesures effectuées chaque année. Ces programmes soutiennent une demande accrue pour des moniteurs fiables dans divers contextes de soins. Les parcours de gestion des maladies chroniques mettent également l’accent sur des mesures répétées pour confirmer le contrôle et ajuster la thérapie. Ce schéma soutient les achats récurrents et les cycles de remplacement pour les appareils à usage clinique et domestique. De plus, les directives de dépistage et les indicateurs de qualité poussent les prestataires à documenter les lectures plus fréquemment et de manière cohérente. L’augmentation des charges de comorbidité (diabète, obésité, MRC) accroît également l’intensité de la surveillance au sein des cohortes de patients.

- Par exemple, Higi a rapporté que plus de 61 millions de personnes avaient utilisé ses stations Higi pour effectuer plus de 372 millions de tests biométriques, reflétant l’ampleur mesurable que l’infrastructure de dépistage communautaire dirigée par l’entreprise peut atteindre.

Croissance de la surveillance à domicile et du comportement d’auto-mesure

L’adoption de la surveillance à domicile augmente à mesure que les consommateurs recherchent la commodité et le suivi régulier en dehors des visites cliniques. Les prestataires encouragent de plus en plus l’auto-mesure pour réduire les effets de blouse blanche et améliorer la visibilité longitudinale entre les rendez-vous. L’utilisation à domicile augmente également la demande pour des appareils automatisés qui simplifient la capture des lectures et réduisent les erreurs de l’utilisateur. Ce moteur soutient une pénétration plus large du commerce de détail et des volumes d’unités plus élevés. Plus de patients adoptent des journaux de tension artérielle structurés à domicile pour soutenir le titrage des médicaments et les décisions de gestion du mode de vie. Les conceptions d’appareils qui améliorent le confort du brassard et la facilité d’utilisation encouragent davantage la mesure répétée et l’adhésion à long terme.

- Par exemple, le moniteur de bras supérieur de la série 10 d’OMRON stocke 200 lectures pour deux utilisateurs, fait la moyenne de jusqu’à trois lectures prises en 10 minutes, et offre des intervalles de mesure TruRead de 15 secondes, 30 secondes, 60 secondes ou 2 minutes, offrant aux utilisateurs à domicile un flux de travail de surveillance plus structuré.

Programmes de santé numérique et intégration de la surveillance à distance

Les programmes de surveillance à distance augmentent la demande pour des appareils capables de stocker des lectures et de partager des données avec les équipes de soins avec un minimum de friction. La connectivité des appareils permet des tableaux de bord longitudinaux, des alertes de seuil et un suivi de l’adhésion qui peuvent améliorer la gestion des soins. Ce changement encourage les fabricants à élargir les écosystèmes d’applications et la compatibilité avec des plateformes numériques plus larges. La demande qui en résulte favorise les appareils conçus pour l’intégration et l’engagement continu. Les payeurs et les systèmes de santé développent également des programmes RPM pour l’hypertension afin de réduire les visites évitables aux urgences et les complications. En conséquence, l’interopérabilité avec les DSE et les plateformes de gestion des soins devient un critère d’achat plus décisif.

Standardisation institutionnelle et approvisionnement axé sur la précision

Les hôpitaux et les grands réseaux de prestataires privilégient des appareils et des flux de travail cohérents pour réduire la variabilité des mesures sur les différents sites. La validation de la précision, le confort du brassard, la durabilité et le support de service influencent les décisions d’achat. La standardisation soutient également l’efficacité de la formation et réduit la variabilité opérationnelle. Ces besoins soutiennent la demande pour des marques établies et des modèles d’approvisionnement stables. Les établissements préfèrent de plus en plus les fournisseurs qui offrent un support de calibration, des tailles de brassard multiples et des SLA de service robustes pour réduire les temps d’arrêt. La standardisation dans les départements améliore également la conformité aux protocoles et simplifie l’intégration du personnel dans des environnements à fort taux de rotation.

Défis du marché des appareils de surveillance de la pression artérielle

La pression sur les prix reste une contrainte clé car les acheteurs dans les marchés sensibles aux coûts privilégient les appareils abordables et les fonctionnalités de base. La concurrence à bas prix peut comprimer les marges et limiter le rythme des mises à niveau des fonctionnalités dans les segments d’entrée. Les différences de perception de la précision entre les facteurs de forme et les marques peuvent également ralentir l’adoption lorsque les utilisateurs manquent de confiance dans les lectures. Les achats axés sur les appels d’offres peuvent intensifier la commoditisation, en particulier pour les brassards numériques de base et les appareils manuels. Les importations contrefaites et de mauvaise qualité dans certains marchés peuvent encore éroder la confiance et affaiblir la différenciation des marques.

Les attentes en matière de confidentialité des données et les exigences d’interopérabilité peuvent compliquer l’adoption des appareils connectés dans les programmes cliniques. La fragmentation des plateformes entre les applications et les systèmes de santé peut limiter l’échange de données fluide. Ces obstacles soulignent l’importance du soutien à l’intégration, de l’intégration des utilisateurs et de la maintenance logicielle à long terme. Les exigences de conformité concernant la gestion des données, le consentement et le stockage ajoutent du temps et des coûts aux déploiements, en particulier pour les prestataires multi-sites. Une mauvaise intégration peut également augmenter la charge de travail des cliniciens si les lectures nécessitent une révision manuelle ou une documentation en double.

- Par exemple, Validic rapporte que sa plateforme IoT de santé prend en charge plus de 570 appareils connectés, traite plus de 15 milliards de transactions de données annuelles et est disponible en tant qu’intégration standard dans Epic Showroom et Oracle Health Millennium, illustrant l’ampleur de l’infrastructure nécessaire pour soutenir des flux de travail de surveillance à distance sécurisés et interopérables entre les prestataires.

Tendances et opportunités du marché des dispositifs de surveillance de la pression artérielle

La surveillance connectée devient de plus en plus courante à mesure que les modèles de prestation de soins de santé mettent l’accent sur le suivi longitudinal et l’engagement entre les visites. Les fabricants privilégient un appairage plus simple, de meilleures interfaces utilisateur et une meilleure visualisation des données pour renforcer l’adhésion et la rétention. Cette tendance soutient la différenciation au-delà du matériel grâce aux logiciels et services. Les fournisseurs associent de plus en plus les appareils à du coaching, des rappels et des tableaux de bord cloud pour améliorer l’engagement et les résultats. Les partenariats avec les fournisseurs de télésanté et de RPM élargissent également les voies de distribution pour les moniteurs connectés.

- Par exemple, l’intégration d’OMRON Healthcare en 2025 avec Doctor Anywhere a permis le partage de dossiers de santé à partir de trois modèles de moniteurs connectés HEM-7600T, HEM-7361T et HEM-6232T dans une plateforme de télésanté dont la base d’utilisateurs en Asie du Sud-Est dépasse 2 millions, soulignant comment les écosystèmes d’appareils connectés peuvent étendre la portée de la surveillance à distance au-delà de l’appareil lui-même.

Les opportunités d’approvisionnement s’étendent sur les marchés émergents à mesure que la sensibilisation, l’accès et la fabrication localisée améliorent l’accessibilité financière et la disponibilité. Les initiatives de santé publique et la croissance de la distribution au détail privé peuvent élargir l’adoption par les consommateurs. Cet environnement soutient la croissance des marques qui allient précision fiable à des canaux évolutifs et un soutien localisé. L’urbanisation et l’expansion des chaînes de pharmacies améliorent la disponibilité de dernière étape des moniteurs à domicile dans de nombreux pays. L’assemblage et l’approvisionnement locaux peuvent également réduire les barrières de coût et améliorer la résilience de l’approvisionnement pour les programmes à grand volume.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord a dominé le marché des dispositifs de surveillance de la pression artérielle en 2025 avec une part de 34,90%, soutenue par des taux de diagnostic élevés, une culture de surveillance de routine et un accès large à travers les canaux cliniques et de détail. L’adoption par les prestataires est renforcée par les programmes de gestion des maladies chroniques et la demande de flottes institutionnelles fiables. La croissance de la surveillance à domicile est soutenue par la préférence des consommateurs pour l’auto-mesure et le suivi continu du bien-être.

Europe

L’Europe représentait une part de 29,70% en 2025, grâce à des parcours de soins primaires établis et des pratiques de dépistage standardisées. La région bénéficie d’une adoption clinique large, de cycles de remplacement stables et d’une forte pénétration des appareils automatisés pour la surveillance de routine. La demande reflète également le vieillissement démographique et le focus persistant sur la gestion des risques cardiovasculaires.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 24,10% en 2025, soutenue par de grandes populations de patients, une amélioration de l’accès aux soins de santé et une adoption croissante de la surveillance à domicile. L’expansion est renforcée par une prise de conscience croissante du contrôle de l’hypertension et une disponibilité accrue au détail des appareils automatisés. Les fabricants qui optimisent l’abordabilité et l’étendue de la distribution ont tendance à bien performer dans cette région.

Amérique latine

L’Amérique latine détenait une part de 6,60% en 2025, avec une demande soutenue par la charge croissante des maladies chroniques et l’expansion progressive de la surveillance à domicile. L’adoption est influencée par la sensibilité aux prix et l’accès aux canaux, les pharmacies et les réseaux de détail jouant un rôle majeur. Les programmes de dépistage de la santé publique peuvent renforcer les achats institutionnels au fil du temps.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 4,70% en 2025, reflétant des niveaux d’accès variés entre les pays et une couverture diagnostique inégale. La demande est soutenue par l’expansion des infrastructures hospitalières dans certains marchés et une disponibilité croissante pour les consommateurs dans les centres urbains. Les options d’appareils abordables et le support de service restent des moteurs d’achat importants.

Paysage concurrentiel

La concurrence sur le marché des dispositifs de surveillance de la pression artérielle est façonnée par la validation de l’exactitude des produits, le confort des brassards, la durabilité des appareils et la facilité d’utilisation dans les environnements cliniques et domestiques. Les marques se différencient par des ensembles de fonctionnalités telles que le support multi-utilisateurs, la capacité de mémoire et les expériences numériques qui améliorent l’adhérence. La force de distribution à travers les hôpitaux, les pharmacies et les canaux de consommation joue également un rôle majeur dans la capture des parts de marché.

Omron Healthcare maintient une position de leader grâce à un large portefeuille de tensiomètres couvrant les moniteurs automatisés à usage domestique et les solutions cliniquement orientées. Omron Healthcare se concentre sur un positionnement axé sur l’exactitude, une large disponibilité au détail et le développement d’un écosystème qui soutient l’utilisation répétée et le suivi longitudinal. Omron Healthcare bénéficie également d’une forte reconnaissance de marque qui soutient la conversion dans les routines de surveillance à domicile et de gestion des maladies chroniques.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2025, Withings a introduit BPM Vision, un tensiomètre domestique de voyage avec des brassards interchangeables, un grand écran intégré, une connectivité Wi-Fi et un support pour jusqu’à huit profils d’utilisateurs. Dans la même mise à jour, la société a déclaré que l’appareil était prévu pour une sortie aux États-Unis en avril 2025, sous réserve de l’approbation de la FDA.

- En janvier 2025, Myant Corp. a annoncé l’acquisition de mmHg Inc., une entreprise de santé numérique axée sur la surveillance à distance de la pression artérielle, la réduction des risques cardiovasculaires et la gestion des maladies chroniques. La société a déclaré que l’accord élargit la présence de Myant aux États-Unis et renforce sa position dans la surveillance cardiovasculaire à distance.

- En juin 2025, Babyscripts a conclu un partenariat avec Withings Health Solutions pour renforcer son programme de surveillance à distance de la pression artérielle pour les soins de maternité. Dans le cadre du partenariat, les membres de Babyscripts ont eu accès à l’appareil BPM Pro 2 approuvé par la FDA de Withings, qui prend en charge le suivi de la pression artérielle à domicile et la collecte des symptômes directement sur le moniteur.

- En juin 2025, Sky Labs a dévoilé ce qu’elle a décrit comme le premier moniteur de pression artérielle sans brassard de type bague au monde lors de la réunion de la Société Européenne d’Hypertension 2025 à Milan. La société a également déclaré qu’elle prévoyait de lancer une version axée sur les consommateurs, CART BP, en septembre 2025.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 2634,12 millions |

| Prévision de revenus en 2032 |

USD 4815,28 millions |

| Taux de croissance (CAGR) |

9% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit : Type Non-Intelligent/Traditionnel (Sphygmomanomètre/Moniteur de Tension Artérielle Anéroïde, Moniteur de Tension Artérielle Automatisé/Digital, Moniteur de Tension Artérielle Ambulatoire); Type Intelligent

Par Forme de Dispositif : Moniteurs basés sur le bras supérieur; Moniteurs basés sur le poignet; Moniteurs basés sur le doigt

Par Connectivité : Non Connecté; Connecté (basé sur Wi-Fi, basé sur Bluetooth)

Par Utilisateur Final : Hôpitaux; Cadres de soins ambulatoires; Soins de santé à domicile / usage domestique; Autres utilisateurs finaux |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Nombre de Pages |

332 |

Segmentation

Par Type de Produit

- Type non-intelligent/traditionnel [Sphygmomanomètre/Moniteur de tension artérielle anéroïde, Moniteur de tension artérielle automatisé/numérique, Moniteur de tension artérielle ambulatoire]

- Type intelligent

Par facteur de forme de l’appareil

- Moniteurs basés sur le bras supérieur

- Moniteurs basés sur le poignet

- Moniteurs basés sur le doigt

Par connectivité

- Non connecté

- Connecté [Basé sur Wi-Fi, Basé sur Bluetooth]

Par utilisateur final

- Hôpitaux

- Centres de soins ambulatoires

- Soins à domicile / usage domestique

- Autres utilisateurs finaux

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique