Aperçu du Marché

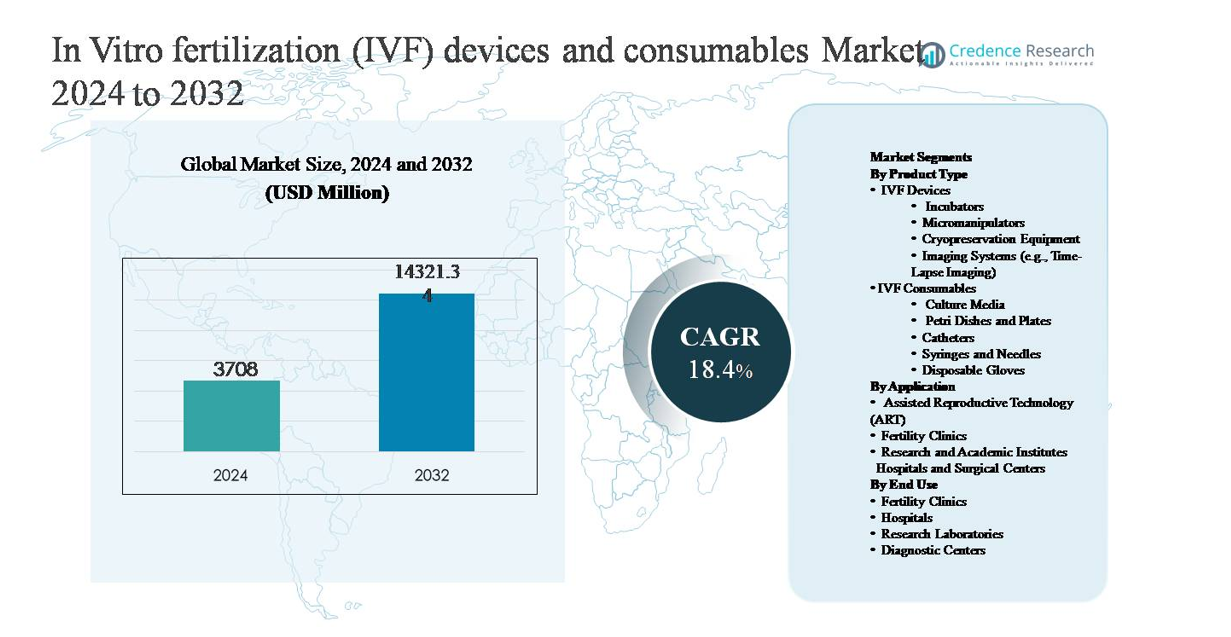

Le marché des dispositifs et consommables de fécondation in vitro (FIV) était évalué à 3 708 millions USD en 2024 et devrait atteindre 14 321,34 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 18,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs et Consommables de FIV 2024 |

3 708 millions USD |

| Marché des Dispositifs et Consommables de FIV, TCAC |

18,4% |

| Taille du Marché des Dispositifs et Consommables de FIV 2032 |

14 321,34 millions USD |

Le marché des dispositifs et consommables de FIV est dominé par un groupe d’entreprises spécialisées et diversifiées en sciences de la vie avec de solides portefeuilles dans les équipements de laboratoire et les consommables. Les principaux acteurs incluent Vitrolife AB, CooperSurgical et sa filiale Origio, Merck KGaA (MilliporeSigma), Cook Medical, Irvine Scientific, Esco Micro Pte Ltd, Hamilton Thorne Ltd, Kitazato Corporation, et Genea Biomedx. Ces entreprises rivalisent par une innovation continue de produits, des milieux de culture de haute qualité, des incubateurs avancés, des systèmes de micromanipulation, et des solutions de flux de travail complètes pour les laboratoires de fertilité. L’Amérique du Nord est la région leader, détenant environ 38 % de la part de marché mondiale, grâce à des volumes élevés de procédures FIV, une infrastructure clinique avancée, et une forte adoption de dispositifs et consommables haut de gamme. L’Europe et l’Asie-Pacifique suivent, soutenues par des cadres ART établis et des réseaux de cliniques de fertilité en expansion rapide.

Aperçus du marché

- Le marché des dispositifs et consommables de fécondation in vitro (FIV) était évalué à 3 708 millions USD en 2024 et devrait atteindre 14 321,34 millions USD d’ici 2032, avec un TCAC de 18,4 % au cours de la période de prévision.

- La croissance du marché est principalement stimulée par la prévalence croissante de l’infertilité, le report de la parentalité et l’acceptation croissante des technologies de procréation assistée, qui augmentent considérablement les volumes de cycles FIV et entraînent une demande récurrente de consommables tels que les milieux de culture et les articles jetables.

- Les principales tendances du marché incluent l’adoption rapide d’incubateurs avancés et de systèmes d’imagerie en temps réel, ainsi qu’un fort passage vers des consommables standardisés et prêts à l’emploi ; les consommables FIV représentent le segment de produit dominant en raison de leur utilisation répétée dans les cycles de traitement.

- Le paysage concurrentiel est façonné par des acteurs tels que Vitrolife AB, CooperSurgical, Merck KGaA et Cook Medical, qui rivalisent sur des portefeuilles intégrés, l’automatisation des laboratoires, la qualité des consommables et des partenariats à long terme avec les cliniques de fertilité.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part de marché, suivie par l’Europe à 30 % et l’Asie-Pacifique à 24 %, les cliniques de fertilité restant le segment d’utilisation finale dominant à l’échelle mondiale en raison de la forte concentration procédurale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit :

Le segment des dispositifs et consommables FIV est dominé par les consommables FIV, qui représentent la part de marché dominante en raison de leur utilisation récurrente dans chaque cycle de traitement et flux de travail de laboratoire. Parmi les consommables, le milieu de culture représente le sous-segment principal, en raison de son rôle crucial dans la viabilité des embryons, le développement des blastocystes et les taux de succès cliniques. Du côté des dispositifs, les incubateurs détiennent la plus grande part, soutenus par l’adoption croissante de systèmes de paillasse avancés et à imagerie en temps réel qui maintiennent des environnements de culture stables. La demande procédurale continue, les exigences de qualité strictes et l’augmentation des volumes de cycles FIV soutiennent collectivement le leadership du marché des consommables.

- Par exemple, les milieux de culture de la série G de Vitrolife AB sont optimisés pour la culture prolongée d’embryons jusqu’au jour 6, soutenant le développement des blastocystes sous des plages de pH et d’osmolalité contrôlées, validées sur des milliers de cycles cliniques.

Par application :

Le segment des technologies de procréation assistée (ART) domine le paysage des applications, détenant la plus grande part de marché car la FIV reste la procédure clinique centrale au sein des services ART à l’échelle mondiale. La croissance est stimulée par la prévalence croissante de l’infertilité, le report de la parentalité et l’acceptation plus large des ART dans les économies développées et émergentes. Les cliniques de fertilité représentent le principal cadre d’application au sein des ART, car elles concentrent des infrastructures spécialisées, des embryologistes qualifiés et un débit de procédure élevé. Pendant ce temps, les instituts de recherche et académiques contribuent régulièrement à l’optimisation des protocoles et à la validation technologique, tandis que les hôpitaux et les centres chirurgicaux soutiennent l’expansion des ART en intégrant les services FIV dans des cadres de soins reproductifs multidisciplinaires.

- Par exemple, Genea Biomedx a rapporté le déploiement clinique de son incubateur à imagerie en temps réel Geri® dans de grands réseaux de cliniques de fertilité, où chaque incubateur prend en charge jusqu’à six chambres de culture individuelles avec une imagerie continue des embryons toutes les cinq minutes, améliorant l’efficacité du flux de travail pour les embryologistes.

Par utilisation finale :

Les cliniques de fertilité constituent le segment d’utilisation finale dominant, représentant la plus grande part de marché en raison de leur spécialisation dans les procédures de FIV et de leur forte utilisation des dispositifs et consommables. Ces cliniques investissent massivement dans des incubateurs avancés, des systèmes de micromanipulation et des consommables haut de gamme pour améliorer les résultats cliniques et les taux de réussite des patients. Les hôpitaux suivent en tant qu’utilisateurs finaux significatifs, en particulier dans les régions où les services de FIV sont intégrés dans les soins tertiaires. Les laboratoires de recherche et les centres de diagnostic contribuent par le biais de tests précliniques, d’analyses de gamètes et de planification de traitements, soutenant l’écosystème plus large de la FIV mais avec une intensité de consommation comparativement plus faible.

Moteurs Clés de Croissance

Augmentation des Taux d’Infertilité Mondiaux et Retard de la Parentalité

L’augmentation de la prévalence de l’infertilité est un moteur de croissance principal pour le marché des dispositifs et consommables de FIV. Les changements de mode de vie, l’augmentation des taux d’obésité, le stress, l’exposition environnementale et une incidence plus élevée de troubles reproductifs ont contribué aux défis de fertilité à la fois dans les économies développées et émergentes. Parallèlement, le retard de la parentalité, en particulier parmi les populations urbaines, a considérablement augmenté la demande pour les procédures de reproduction assistée, car le déclin de la fertilité lié à l’âge accroît le besoin d’interventions de FIV. Cette tendance alimente directement l’utilisation soutenue des consommables de FIV tels que les milieux de culture, les cathéters et les articles jetables, tout en stimulant les investissements dans les dispositifs de laboratoire avancés. À mesure que l’infertilité passe d’une préoccupation de niche à un problème de santé grand public, les procédures de FIV sont de plus en plus considérées comme une solution clinique standard, renforçant l’expansion à long terme du marché.

- “Par exemple, les cathéters CooperSurgical Wallace FIV sont conçus avec des diamètres intérieurs d’environ 76 mm pour permettre un transfert d’embryon précis tout en minimisant le traumatisme utérin, soutenant des résultats cliniques cohérents dans les cliniques à fort volume.”

Avancées Technologiques dans l’Équipement de Laboratoire de FIV

L’innovation continue dans les dispositifs de FIV accélère la croissance du marché en améliorant les résultats cliniques et l’efficacité des laboratoires. Les incubateurs avancés avec des contrôles environnementaux stables, les systèmes d’imagerie en temps réel pour la surveillance continue des embryons et les micromanipulateurs de précision ont considérablement amélioré la sélection des embryons et les taux de réussite. Ces innovations encouragent les cliniques de fertilité à moderniser l’infrastructure de laboratoire, stimulant la demande de remplacement parallèlement aux nouvelles installations. La différenciation technologique augmente également la confiance dans les procédures parmi les patients et les cliniciens, élargissant l’adoption de la FIV à travers des groupes démographiques plus larges. À mesure que les résultats de la FIV s’améliorent grâce à la précision et à l’automatisation induites par la technologie, les cliniques connaissent un débit de patients plus élevé, intensifiant davantage la consommation de consommables associés et renforçant l’écosystème du marché des dispositifs et consommables.

- Par exemple, l’incubateur MIRI® d’Esco Medical offre six chambres de culture contrôlées individuellement avec un mélange de gaz séparé, réduisant le risque de contamination croisée tout en soutenant la culture parallèle d’embryons.

Élargir l’accès aux traitements de fertilité et au tourisme médical

La sensibilisation croissante aux traitements de fertilité et l’amélioration de l’accès aux soins de santé reproductive soutiennent fortement la croissance du marché. Plusieurs pays élargissent la couverture d’assurance, les politiques de remboursement et le soutien public aux traitements de l’infertilité, réduisant ainsi les barrières de coût pour les patients. De plus, la montée du tourisme médical axé sur la fertilité, notamment en Asie-Pacifique, en Amérique latine et dans certaines parties de l’Europe, a augmenté les volumes de procédures dans les régions compétitives en termes de coûts. Les cliniques de fertilité servant des patients internationaux investissent massivement dans des dispositifs de haute qualité et des consommables standardisés pour répondre aux attentes cliniques mondiales. Cette demande de traitement transfrontalier maintient des taux d’utilisation élevés et accélère le développement des infrastructures, soutenant directement la croissance à long terme des dispositifs et consommables de FIV.

Tendances et opportunités clés

Transition vers l’imagerie en temps réel et la sélection d’embryons basée sur les données

L’adoption croissante des systèmes d’imagerie en temps réel représente une tendance majeure et une opportunité sur le marché de la FIV. Ces systèmes permettent une surveillance continue et non invasive du développement embryonnaire, permettant aux embryologistes de prendre des décisions de sélection plus éclairées sans perturber les conditions de culture. Alors que les cliniques privilégient de plus en plus l’optimisation des résultats et les stratégies de transfert d’embryon unique, la demande pour des incubateurs intégrés à l’imagerie et des logiciels analytiques augmente. Cette tendance crée des opportunités pour les fabricants de dispositifs d’intégrer l’imagerie, l’intelligence artificielle et l’automatisation des flux de travail, tout en augmentant l’utilisation des consommables grâce à une confiance accrue dans les procédures et à une acceptation élargie des protocoles avancés de FIV.

- Par exemple, les milieux de culture à étape unique d’Irvine Scientific soutiennent une culture embryonnaire ininterrompue de la fécondation aux stades de blastocyste du cinquième jour, s’alignant avec les flux de travail basés sur l’imagerie en temps réel et renforçant la confiance dans les protocoles avancés de FIV.

Demande croissante de consommables de haute qualité, prêts à l’emploi

Il existe une tendance claire vers des consommables de FIV standardisés, prêts à l’emploi, qui minimisent la variabilité et le risque de contamination dans les environnements de laboratoire. Les cliniques préfèrent de plus en plus des milieux de culture validés, des articles jetables stériles et des accessoires à usage unique qui garantissent la cohérence entre les cycles. Ce changement soutient la premiumisation au sein du segment des consommables et crée des opportunités pour les fournisseurs offrant des produits conformes aux réglementations et certifiés de qualité. Alors que les laboratoires de FIV augmentent leurs opérations et priorisent l’efficacité, la demande récurrente pour des consommables à forte marge continue de croître, faisant de ce segment un générateur de revenus clé et un axe d’innovation sur le marché global.

- Par exemple, les pipettes à usage unique pour FIV d’Origio et les boîtes de Pétri ICSI sont stérilisées par gamma à des doses validées dépassant 25 kGy pour éliminer le risque de contamination croisée. Les pailles de vitrification de Kitazato Corporation soutiennent des protocoles de refroidissement ultra-rapides dépassant 10 000 °C par minute, permettant des processus de cryoconservation fiables alignés sur les opérations de laboratoire à haut débit.

Croissance des Cliniques de Fertilité Spécialisées et des Réseaux de Laboratoires

L’expansion des cliniques de fertilité autonomes et des réseaux de laboratoires multi-sites présente une opportunité de croissance significative. Ces centres se concentrent exclusivement sur la médecine reproductive, générant une demande concentrée pour des dispositifs et consommables spécifiques à la FIV. Les cliniques basées sur des réseaux bénéficient de protocoles standardisés et d’achats en gros, favorisant des partenariats fournisseurs à long terme. À mesure que la consolidation augmente dans le paysage des soins de fertilité, les fournisseurs capables de soutenir des déploiements évolutifs, de la formation et du service après-vente obtiennent un avantage concurrentiel, renforçant les opportunités de marché durables.

Principaux Défis

Coût Élevé des Procédures de FIV et Accessibilité Limitée

Malgré une prise de conscience croissante, le coût élevé des procédures de FIV reste un défi majeur limitant une pénétration plus large du marché. Les dispositifs de laboratoire avancés, les consommables haut de gamme et les cycles de traitement multiples augmentent considérablement les dépenses globales des patients, en particulier dans les régions avec une couverture d’assurance limitée. La sensibilité au coût restreint l’accès parmi les populations à revenu moyen et faible, limitant les volumes de procédures et ralentissant l’adoption dans les marchés sensibles aux prix. Pour les cliniques, les exigences d’investissement en capital élevé pour les dispositifs avancés peuvent retarder les mises à niveau technologiques, tandis que les patients peuvent renoncer complètement au traitement, créant des contraintes structurelles sur l’expansion du marché malgré de forts moteurs de demande sous-jacents.

Complexité Réglementaire et Exigences de Conformité Qualité

Les cadres réglementaires stricts régissant les technologies reproductives posent des défis continus pour les acteurs du marché. Les dispositifs et consommables de FIV doivent se conformer à des normes strictes de qualité, de sécurité et de traçabilité, qui varient considérablement selon les régions. Les approbations réglementaires, les validations de produits et les audits de conformité augmentent le temps de mise sur le marché et les coûts opérationnels pour les fabricants. Pour les cliniques de fertilité, maintenir la conformité nécessite un investissement continu dans la formation, la documentation et les contrôles de laboratoire. Ces complexités peuvent ralentir l’adoption de l’innovation et limiter la disponibilité des produits dans certaines régions, créant des barrières à une croissance uniforme du marché mondial.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des dispositifs et consommables de FIV, représentant environ 38% des revenus mondiaux. La région contribue à des volumes élevés de procédures de FIV soutenus par une infrastructure clinique avancée, une forte adoption d’incubateurs et de systèmes d’imagerie technologiquement sophistiqués, et une consommation constante de consommables haut de gamme. Les États-Unis dominent la demande régionale en raison de la disponibilité généralisée des cliniques de fertilité, d’une plus grande sensibilisation aux traitements et de mises à niveau continues des laboratoires. Un remboursement favorable pour certains traitements de l’infertilité et des dépenses de santé privées solides soutiennent davantage les cycles de remplacement des dispositifs et la demande récurrente de consommables, renforçant la position de leader de l’Amérique du Nord.

Europe

L’Europe représente environ 30 % du marché mondial des dispositifs et consommables FIV, soutenue par des cadres établis de médecine reproductive et une forte utilisation de l’ART en Europe occidentale et septentrionale. Des pays comme l’Allemagne, la France, le Royaume-Uni et l’Espagne soutiennent la demande de FIV grâce à des protocoles de traitement réglementés et un financement public partiel dans certains marchés. La région montre une forte adoption de consommables standardisés et de dispositifs de laboratoire de précision pour assurer la conformité aux normes strictes de qualité et de sécurité. La croissance reste stable alors que les cliniques de fertilité augmentent leur capacité, que les soins reproductifs transfrontaliers augmentent et que le vieillissement démographique continue de stimuler une demande soutenue de traitements FIV.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché mondial et constitue le segment régional à la croissance la plus rapide. L’augmentation des taux d’infertilité, le report de la parentalité, l’expansion des populations de la classe moyenne et la sensibilisation croissante aux technologies de reproduction assistée soutiennent fortement la demande. Des pays comme la Chine, l’Inde, le Japon, la Corée du Sud et l’Australie connaissent une croissance rapide des cliniques de fertilité et des infrastructures de laboratoire. Les options de traitement compétitives en termes de coûts et le tourisme médical accélèrent encore les volumes de procédures FIV, entraînant une forte consommation de consommables et de milieux de culture. L’augmentation des investissements privés dans les soins de santé reproductifs positionne l’Asie-Pacifique comme un moteur de croissance clé à long terme.

Amérique latine

L’Amérique latine détient près de 5 % du marché mondial des dispositifs et consommables FIV, soutenue par un accès progressivement amélioré aux traitements de fertilité et l’expansion des réseaux de soins de santé privés. Le Brésil, le Mexique et l’Argentine sont des contributeurs clés, stimulés par une sensibilisation croissante aux traitements de l’infertilité et une adoption accrue des services ART dans les centres urbains. Bien que les volumes de procédures globales restent inférieurs à ceux des régions développées, les cliniques de fertilité investissent régulièrement dans des équipements modernes de FIV et des consommables standardisés. Le tourisme médical dans la région et les progrès réglementaires en matière de santé reproductive continuent de soutenir une expansion modérée mais constante du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3 % du marché mondial, reflétant une adoption en phase initiale mais en amélioration des technologies FIV. La demande est concentrée dans les pays du Conseil de coopération du Golfe, où des revenus disponibles élevés, une prévalence croissante de l’infertilité et une acceptation croissante de la reproduction assistée soutiennent le développement du marché. Les investissements dans des centres de fertilité spécialisés et des infrastructures de laboratoire modernes augmentent l’adoption des dispositifs et l’utilisation des consommables. En revanche, l’adoption dans certaines parties de l’Afrique reste limitée en raison de contraintes d’accessibilité financière et d’un accès inégal aux soins de santé, entraînant une croissance plus lente mais des opportunités émergentes à long terme.

Segmentations du marché :

Par type de produit

- Dispositifs FIV

- Incubateurs

- Micromanipulateurs

- Équipements de cryopréservation

- Systèmes d’imagerie (par exemple, imagerie en temps réel)

- Consommables FIV

- Milieux de culture

- Boîtes de Pétri et plaques

- Cathéters

- Seringues et aiguilles

- Gants jetables

Par application

- Technologie de reproduction assistée (ART)

- Cliniques de fertilité

- Instituts de recherche et universitaires

- Hôpitaux et centres chirurgicaux

Par utilisation finale

- Cliniques de fertilité

- Hôpitaux

- Laboratoires de recherche

- Centres de diagnostic

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dispositifs et consommables de la fécondation in vitro (FIV) est caractérisé par la présence de sociétés de technologie médicale établies et de fournisseurs spécialisés en santé reproductive, qui rivalisent sur la qualité des produits, l’innovation technologique et l’étendue du portefeuille. Les participants au marché se concentrent sur l’offre de solutions intégrées englobant des incubateurs, des systèmes de micromanipulation, des plateformes d’imagerie et des consommables de haute qualité pour soutenir les flux de travail FIV de bout en bout. L’investissement continu dans la recherche et le développement permet aux fournisseurs d’améliorer la stabilité de la culture, l’automatisation et les capacités d’évaluation des embryons. Les initiatives stratégiques telles que les lancements de produits, les mises à niveau des laboratoires, les partenariats de distribution et l’expansion géographique sont courantes, en particulier dans les régions à forte croissance. Les entreprises mettent également l’accent sur la conformité réglementaire et la fabrication standardisée pour répondre aux exigences cliniques et de laboratoire strictes. À mesure que la concurrence s’intensifie, les fournisseurs se différencient de plus en plus par le soutien de services, les programmes de formation et les collaborations à long terme avec les cliniques de fertilité, renforçant ainsi la fidélité des clients et le positionnement durable sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical (filiale d’une société de capital-investissement)

- Origio (partie de CooperSurgical)

- Cook Medical

- Irvine Scientific (partie de JXTG Holdings)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

Développements récents

- En octobre 2025, la division santé de Merck, EMD Serono, a annoncé son intention de déposer la thérapie combinée de l’hormone folliculo-stimulante humaine recombinante et de l’hormone lutéinisante Pergoveris® pour une révision accélérée par la FDA dans le cadre du programme National Priority Voucher, la positionnant comme une nouvelle option de stimulation ovarienne à stylo unique pour les cycles de reproduction médicalement assistée aux États-Unis.

- En février 2025, Vitrolife a rapporté que ses systèmes d’incubation en time-lapse (EmbryoScope et EmbryoScope+) ont été installés pour soutenir plus de 1,4 million de cycles de traitement FIV dans le monde chaque année, et que l’entreprise a fabriqué plus de 2 500 instruments dans son portefeuille de time-lapse, soulignant l’adoption clinique large de la technologie de surveillance continue des embryons.

- En juillet 2024 à l’ESHRE 2024, CooperSurgical a introduit Embryo Options℠, une solution spécialisée de cryo-gestion et de facturation de laboratoire conçue pour rationaliser les opérations des laboratoires de FIV, ainsi qu’un nouveau milieu de sélection de spermatozoïdes (SpermSLow™) adapté à la sélection basée sur l’hyaluronane dans les flux de travail ICSI.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les volumes de procédures de FIV continueront d’augmenter à l’échelle mondiale à mesure que la sensibilisation à l’infertilité et le report de la parentalité augmentent dans les économies développées et émergentes.

- Les cliniques de fertilité accéléreront l’adoption d’incubateurs avancés, de systèmes de micromanipulation et de plateformes d’imagerie pour améliorer les résultats cliniques et l’efficacité des laboratoires.

- Les consommables resteront le segment générateur de revenus le plus important et le plus stable en raison de leur utilisation obligatoire et récurrente à chaque cycle de FIV.

- L’imagerie en temps réel et l’évaluation des embryons basée sur les données deviendront de plus en plus une pratique standard dans les laboratoires de FIV modernes.

- Les fabricants se concentreront sur des solutions intégrées au flux de travail qui combinent appareils, consommables et logiciels pour soutenir des opérations de laboratoire standardisées.

- L’expansion des réseaux de cliniques de fertilité privées stimulera une demande soutenue pour une infrastructure de laboratoire de FIV évolutive et à haut débit.

- L’Asie-Pacifique émergera comme la région à la croissance la plus rapide, soutenue par le tourisme médical et l’accès élargi aux traitements de fertilité.

- L’harmonisation réglementaire et la standardisation de la qualité façonneront le développement des produits et les stratégies d’entrée sur le marché.

- L’automatisation et l’optimisation des processus de laboratoire gagneront en importance pour répondre aux défis de la charge de travail et de la cohérence des embryologistes.

- Les partenariats stratégiques entre fournisseurs et cliniques de fertilité renforceront la fidélisation à long terme des clients et le positionnement concurrentiel.