Aperçu du Marché

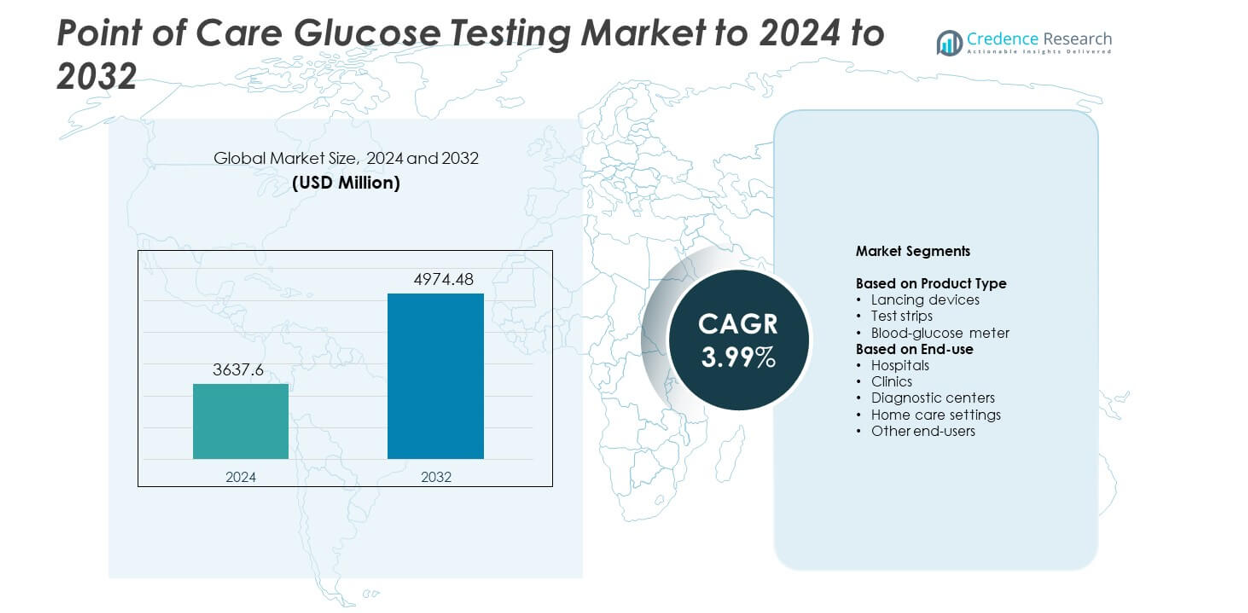

La taille du marché des tests de glycémie au point de service était évaluée à 3637,6 millions USD en 2024 et devrait atteindre 4974,48 millions USD d’ici 2032, avec un TCAC de 3,99% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests de Glycémie au Point de Service 2024 |

3637,6 millions USD |

| Marché des Tests de Glycémie au Point de Service, TCAC |

3,99% |

| Taille du Marché des Tests de Glycémie au Point de Service 2032 |

4974,48 millions USD |

Le marché des tests de glycémie au point de service comprend des acteurs majeurs tels que Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG et PHC Holdings. Ces entreprises rivalisent grâce à des bandelettes de test de haute précision, des glucomètres connectés et des outils de surveillance numérique améliorés qui soutiennent les soins à domicile et l’utilisation clinique. L’Amérique du Nord a dominé le marché mondial en 2024 avec environ 38% de part, stimulée par une forte adoption des dispositifs d’autosurveillance, des systèmes de remboursement avancés et une prévalence élevée du diabète.

Aperçus du Marché

- Le marché des tests de glycémie au point de service a atteint 3637,6 millions USD en 2024 et devrait atteindre 4974,48 millions USD d’ici 2032, avec une croissance à un TCAC de 3,99%.

- L’augmentation des cas de diabète et la forte adoption des outils d’autosurveillance stimulent une demande constante, les bandelettes de test détenant environ 58% de part en tant que segment dominant.

- Les principales tendances incluent une croissance rapide des glucomètres connectés, des fonctionnalités de rapport numérique et une utilisation plus large des options d’échantillonnage peu invasives dans les environnements de soins à domicile.

- La concurrence s’intensifie alors que les entreprises leaders innovent en matière de précision, de qualité des bandelettes et de connectivité tout en s’étendant dans les régions émergentes avec des dispositifs abordables.

- L’Amérique du Nord a dominé le marché avec environ 38% de part en 2024, suivie par l’Europe à près de 29% et l’Asie-Pacifique à environ 23%, soutenues par de solides programmes de dépistage et une surveillance à domicile en expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les bandelettes de test ont occupé la position dominante en 2024 avec environ 58% de part. Une forte demande est venue des besoins fréquents de surveillance de la glycémie chez les utilisateurs diabétiques, ce qui a augmenté la consommation de bandelettes dans les soins à domicile et les environnements cliniques. Une grande précision, des résultats rapides et une compatibilité avec une large gamme de glucomètres ont soutenu une adoption accrue. Les glucomètres ont également progressé alors que de nouveaux modèles offraient une meilleure connectivité et des conceptions compactes. Les dispositifs de lancement ont maintenu une utilisation stable grâce à une sécurité améliorée des aiguilles. L’augmentation des cas de diabète dans le monde et des habitudes d’autotest plus larges ont continué à stimuler une forte demande pour les bandelettes de test.

- Par exemple, les bandelettes de test Accu-Chek Guide de Roche nécessitent seulement 0,6 microlitre de sang et fournissent un résultat de glucose en moins de 4 secondes, comme spécifié dans la documentation officielle Accu-Chek Guide et les FAQ.

Par utilisation finale

Les soins à domicile ont dominé ce segment en 2024 avec près de 46 % de part de marché. La croissance est venue de l’augmentation des pratiques d’autosurveillance, soutenue par des compteurs abordables, des bandelettes de test faciles à utiliser et des rapports numériques rapides. Les hôpitaux et cliniques ont également élargi l’adoption en raison des besoins de tests rapides en soins d’urgence et de routine. Les centres de diagnostic ont utilisé ces outils pour un triage rapide et la gestion des maladies chroniques. D’autres utilisateurs finaux, y compris les établissements de soins de longue durée, ont augmenté leur utilisation à mesure que la prévalence du diabète augmentait. Des programmes de sensibilisation solides et un soutien plus large au remboursement ont contribué à renforcer la position des tests à domicile.

- Par exemple, Dexcom déclare que ses systèmes de surveillance continue du glucose peuvent fournir jusqu’à 288 relevés automatiques de glucose en 24 heures, avec une nouvelle valeur toutes les 5 minutes pour les utilisateurs à domicile et en clinique.

Principaux moteurs de croissance

Augmentation de la prévalence du diabète

Les cas de diabète dans le monde continuent d’augmenter, ce qui accroît le besoin de contrôles de glucose rapides et fiables. Plus de patients surveillent maintenant leur glucose à domicile, ce qui soutient une demande constante pour les bandelettes de test et les compteurs compacts. Les systèmes de santé promeuvent également la détection précoce et le suivi régulier pour réduire les complications. Ce changement renforce le rôle des outils de point de soins tant à domicile qu’en milieu clinique.

- Par exemple, le compteur Contour Next One d’Ascensia est approuvé avec une plage de mesure de 20 à 600 milligrammes par décilitre, selon les données d’examen de la FDA pour le système.

Passage à l’autosurveillance

Les patients préfèrent des dispositifs simples qui offrent des résultats rapides et moins de visites en clinique. Les compteurs modernes offrent désormais des formats d’affichage faciles, des lectures rapides et une sécurité améliorée, ce qui soutient des habitudes d’auto-test plus larges. Les programmes de sensibilisation croissants aident les utilisateurs à gérer le glucose plus efficacement. Cette tendance augmente la demande à long terme pour des produits de test de glucose portables et conviviaux.

- Par exemple, le capteur FreeStyle Libre 2 d’Abbott mesure le glucose chaque minute et stocke jusqu’à 8 heures de relevés par intervalles de 15 minutes, tandis que chaque capteur peut être porté jusqu’à 14 jours.

Avancées dans la connectivité des appareils

Les nouveaux compteurs de glucose incluent désormais des liaisons Bluetooth, un support d’application mobile et des fonctionnalités de partage de données. Ces fonctions aident les utilisateurs à suivre les tendances et permettent aux cliniciens d’ajuster rapidement les plans de traitement. De meilleurs outils numériques améliorent également l’adhésion et soutiennent les modèles de surveillance à distance. Un fort intérêt pour la santé numérique continue de stimuler l’innovation dans les tests de glucose au point de soins.

Tendances clés et opportunités

Croissance de l’intégration de la santé numérique

Les fonctionnalités de connectivité dans les compteurs de glucose soutiennent les modèles de télésanté et de soins à distance. Les utilisateurs peuvent envoyer des relevés aux prestataires, ce qui améliore le suivi des traitements et l’intervention précoce. De nombreux fabricants développent maintenant des écosystèmes basés sur des applications qui guident le moment des doses et les choix de mode de vie. Ce lien entre les outils numériques et les tests de glucose crée un fort potentiel d’expansion du marché.

- Par exemple, les systèmes MiniMed de Medtronic avec capteurs Guardian peuvent générer jusqu’à 288 lectures de glucose par capteur en 24 heures, envoyant une nouvelle lecture toutes les 5 minutes aux pompes connectées pour des ajustements automatisés.

Accent croissant sur les tests peu invasifs

Les fabricants travaillent à réduire l’inconfort grâce à des lancettes plus fines et de meilleures techniques d’échantillonnage. Certaines entreprises explorent des formats basés sur des capteurs qui nécessitent moins de piqûres au doigt tout en maintenant une grande précision. Ces avancées aident à attirer de nouveaux utilisateurs qui évitent les contrôles de routine en raison de préoccupations liées à la douleur. Des niveaux d’inconfort réduits peuvent augmenter la fréquence des tests et améliorer le contrôle du glucose.

- Par exemple, les aiguilles pour stylos Ultra-Fine de BD sont spécifiées comme ayant une longueur de 4 millimètres avec un diamètre de 0,23 millimètre à jauge 32, fournissant des aiguilles très courtes et fines pour les injections à domicile et en soins cliniques.

Expansion des soins chroniques à domicile

De plus en plus de patients reçoivent désormais des soins de longue durée à domicile, ce qui augmente la demande pour des outils de test de glucose simples et abordables. Les gouvernements et les assureurs soutiennent la surveillance à domicile pour réduire la charge hospitalière et améliorer les résultats. Ce changement ouvre des opportunités pour des dispositifs compacts, des modèles d’approvisionnement en bandelettes basés sur l’abonnement et des plateformes de surveillance connectées.

Principaux défis

Différences de précision entre les appareils

Certaines lecteurs à bas coût montrent des variations dans les lectures en raison de la qualité des bandelettes ou des limites de calibration. Ces problèmes peuvent affecter les décisions de traitement et réduire la confiance des utilisateurs. Les régulateurs poussent maintenant à des règles de qualité plus strictes, mais la conformité inégale reste une préoccupation. Assurer une précision fiable dans toutes les catégories d’appareils demeure un défi majeur.

Coût récurrent élevé des bandelettes de test

Les tests fréquents augmentent les dépenses mensuelles, surtout pour les patients sans soutien de remboursement solide. De nombreux utilisateurs réduisent la fréquence des tests pour gérer les coûts, ce qui affecte le contrôle du glucose à long terme. Les fabricants travaillent sur des conceptions de bandelettes à faible coût, mais la sensibilité au prix reste élevée. Ce défi limite l’adoption dans les régions à revenu faible et intermédiaire.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché en 2024 avec environ 38 %. La demande est restée forte en raison de la forte prévalence du diabète, de la large couverture d’assurance et de l’adoption précoce des lecteurs de glucose numériques. Les soins à domicile se sont rapidement développés car les utilisateurs préféraient l’auto-surveillance soutenue par un accès facile aux dispositifs et des programmes de sensibilisation solides. Les hôpitaux et les cliniques ont augmenté l’utilisation pour le triage rapide et le dépistage de routine. L’innovation continue dans les lecteurs connectés et les bandelettes de test a également renforcé la croissance du marché. Les acteurs établis et les réseaux de distribution étendus ont aidé l’Amérique du Nord à maintenir son avance.

Europe

L’Europe représentait près de 29 % de part en 2024, grâce à une forte adoption clinique et à des programmes structurés de gestion du diabète dans les principaux pays. Les systèmes de santé ont encouragé le diagnostic précoce et le suivi du glucose à domicile, ce qui a amélioré l’adoption des lecteurs portables et des bandelettes de test à haute précision. L’accent réglementaire sur la qualité des produits a soutenu la confiance dans les outils de point de soins. Les populations vieillissantes et les besoins en soins chroniques ont aidé à étendre la surveillance de routine. La croissance est également venue de l’intégration croissante de la santé numérique, où les utilisateurs partageaient les lectures avec les cliniciens pour de meilleures décisions de traitement. Un remboursement stable a également soutenu l’expansion du marché.

Asie-Pacifique

L’Asie-Pacifique détenait environ 23 % de part en 2024 et a enregistré la croissance la plus rapide. La région a connu une augmentation des cas de diabète, des taux de dépistage en hausse et une forte demande pour des bandelettes de test abordables. L’utilisation des soins à domicile a augmenté alors que les patients recherchaient des options de surveillance à faible coût. L’urbanisation croissante et un meilleur accès aux soins de santé ont soutenu une plus large installation de compteurs dans les cliniques et les centres de diagnostic. Les fabricants ont ciblé cette région avec des dispositifs rentables et connectés. Les campagnes de sensibilisation menées par le gouvernement ont aidé à renforcer le diagnostic précoce et la surveillance de routine. La croissance des dépenses de la classe moyenne et une disponibilité plus large dans le commerce de détail ont continué à stimuler la pénétration du marché.

Amérique latine

L’Amérique latine a capturé environ 6 % de part en 2024, soutenue par une sensibilisation croissante au diabète et l’amélioration des services de soins primaires. Les pays ont augmenté leur attention sur les tests au niveau communautaire, ce qui a élargi l’utilisation de compteurs et de bandelettes à faible coût. Les contraintes économiques ont limité l’adoption dans certaines zones, mais les centres urbains ont montré une adoption régulière grâce à une meilleure disponibilité des dispositifs. Les cliniques et les chaînes de diagnostic ont utilisé les tests au point de soins pour gérer les cas chroniques croissants. Les programmes de santé publique ont encouragé les efforts de détection précoce. L’adoption progressive de la santé numérique et des chaînes d’approvisionnement renforcées ont aidé à améliorer l’accès dans les principaux marchés.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient près de 4 % de part en 2024, motivés par l’augmentation des taux de diabète et les améliorations continues des infrastructures de santé. Les pays du Golfe ont montré une adoption plus élevée grâce à de forts investissements dans la santé numérique et les outils de surveillance avancés. D’autres parties de la région ont compté sur des compteurs de base et des bandelettes de test abordables pour étendre les programmes de dépistage. L’utilisation des soins à domicile a progressé lentement à mesure que la sensibilisation augmentait. Le remboursement limité et la sensibilité aux coûts sont restés des obstacles, mais les initiatives menées par le gouvernement ont continué à promouvoir le dépistage précoce. L’expansion progressive des réseaux de soins de santé privés a soutenu la croissance du marché.

Segmentations du marché :

Par type de produit

- Dispositifs de prélèvement

- Bandelettes de test

- Glucomètre

Par utilisation finale

- Hôpitaux

- Cliniques

- Centres de diagnostic

- Soins à domicile

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des tests de glycémie au point de soin met en avant des acteurs majeurs tels que Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG et PHC Holdings. Les entreprises rivalisent grâce à des glucomètres avancés, des bandelettes de test de haute précision et des plateformes de surveillance connectées qui soutiennent les soins à domicile et l’utilisation clinique. De nombreux fabricants investissent dans l’intégration numérique, permettant des connexions Bluetooth, un suivi basé sur des applications et le partage de données à distance pour améliorer la gestion du diabète. L’accent concurrentiel inclut également l’expansion de la capacité de production, l’amélioration de la qualité des bandelettes et la réduction de la douleur de prélèvement grâce à des technologies de lancettes raffinées. Les entreprises visent à renforcer leur portée sur le marché en ciblant les régions émergentes avec des dispositifs à faible coût tout en maintenant une forte innovation sur les marchés développés. La durabilité, la facilité d’utilisation et la précision fiable continuent de façonner les nouvelles stratégies de produits à travers l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Développements récents

- En 2025, Abbott Laboratories s’est associé à Walgreens pour intégrer les données de glucose FreeStyle Lite dans un service de conseil en diabète en magasin afin d’améliorer l’adhésion et l’éducation des patients.

- En 2024, ARKRAY, Inc. a lancé un nouveau modèle d’instrument de mesure du glucose, doté d’une fonction de lecture automatique des codes-barres des échantillons pour réduire les tâches manuelles et rationaliser les opérations de test.

- En 2024, Dexcom a lancé sa plateforme propriétaire d’IA générative pour la biosurveillance du glucose, intégrée au biosenseur en vente libre Stelo pour fournir des informations personnalisées sur les schémas de glucose liés à des facteurs de mode de vie tels que l’alimentation, l’exercice et le sommeil.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que les cas de diabète augmentent dans le monde.

- Les tests de glucose à domicile se développeront avec un meilleur accès aux dispositifs.

- Les compteurs connectés seront plus largement adoptés grâce à la forte croissance de la santé numérique.

- Les bandelettes de test resteront un moteur de revenus majeur dans toutes les régions.

- Les méthodes d’échantillonnage peu invasives attireront plus d’utilisateurs.

- La surveillance à distance des patients augmentera en raison de l’utilisation accrue de la télésanté.

- Les marchés émergents adopteront les glucomètres à faible coût à un rythme plus rapide.

- Les hôpitaux continueront d’utiliser des tests rapides pour le diagnostic précoce et le triage.

- Les fabricants se concentreront sur l’amélioration de la précision et la réduction du coût des bandelettes.

- Les outils de suivi pilotés par l’IA aideront à améliorer les décisions de traitement et les soins à long terme.