Aperçu du Marché

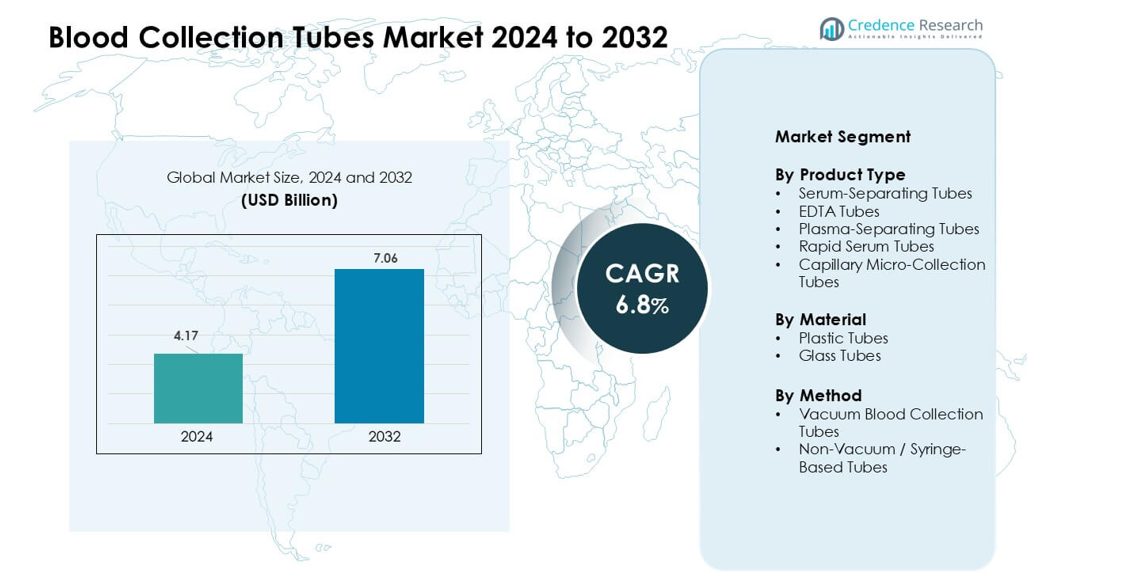

Le marché des tubes de prélèvement sanguin était évalué à 4,17 milliards USD en 2024 et devrait atteindre 7,06 milliards USD d’ici 2032, avec un TCAC de 6,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tubes de Prélèvement Sanguin 2024 |

4,17 milliards USD |

| Marché des Tubes de Prélèvement Sanguin, TCAC |

6,8% |

| Taille du Marché des Tubes de Prélèvement Sanguin 2032 |

7,06 milliards USD |

Le marché des tubes de prélèvement sanguin est influencé par des acteurs majeurs tels que BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, et Macopharma. Ces entreprises rivalisent grâce à des tubes sous vide avancés, des additifs améliorés, des conceptions prêtes pour l’automatisation et des réseaux de distribution mondiaux solides. Leur concentration sur la sécurité, l’intégrité des échantillons et la compatibilité avec les systèmes de laboratoire à haut débit renforce l’adoption du marché dans les milieux cliniques et diagnostiques. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 36 %, soutenue par une infrastructure de santé avancée, des volumes de tests élevés et une adoption rapide des technologies modernes de prélèvement sanguin.

Aperçus du Marché

- Le marché des tubes de prélèvement sanguin a atteint 4,17 milliards USD en 2024 et devrait atteindre 7,06 milliards USD d’ici 2032, avec un TCAC de 6,8 %.

- L’augmentation des charges de travail diagnostiques, la prévalence des maladies chroniques et l’adoption forte des tubes sous vide stimulent une demande constante dans les hôpitaux, cliniques et laboratoires de recherche.

- Les tubes prêts pour l’automatisation, les exigences de tests moléculaires et les conceptions sécurisées façonnent les tendances émergentes, soutenues par l’utilisation croissante de tubes stabilisés séparant le sérum et EDTA, qui détenaient ensemble une part de segment leader de 38 %.

- L’intensité concurrentielle augmente alors que BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., et d’autres investissent dans l’innovation matérielle, l’expansion de la production et la conformité réglementaire ; cependant, les pressions sur les coûts et la variabilité de la chaîne d’approvisionnement restent des contraintes clés.

- L’Amérique du Nord a dominé le marché avec une part de 36 % en 2024, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, stimulée par l’expansion des diagnostics, l’automatisation rapide des laboratoires et l’augmentation des programmes de dépistage dans les principaux pays.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les tubes de séparation de sérum ont dominé le segment des produits en 2024 avec environ 38% de part. Les laboratoires cliniques ont préféré ces tubes car la barrière de gel intégrée favorise une séparation propre du sérum et réduit les erreurs de traitement. Les hôpitaux les ont largement utilisés pour les tests de chimie, d’immunologie et de maladies infectieuses, ce qui a stimulé la demande dans le domaine des diagnostics à haut volume. Les tubes EDTA ont également connu une croissance grâce à une utilisation intensive en hématologie et en tests moléculaires, tandis que les tubes de séparation de plasma et les tubes de sérum rapide ont gagné en adoption dans les environnements d’urgence et à haut débit. Les tubes de micro-collecte capillaire ont élargi leur utilisation en pédiatrie et dans les unités de soins de proximité.

- Par exemple, les tubes de sérum Vacutainer SST™ de BD utilisent un activateur de coagulation et une barrière de gel pour séparer le sérum lors de la centrifugation. Les laboratoires cliniques utilisent largement ces tubes pour les tests de chimie de routine. Le sérum séparé peut être analysé directement sans étapes de transfert supplémentaires.

Par Matériau

Les tubes en plastique ont dominé le segment des matériaux en 2024 avec près de 71% de part. Les établissements de santé se sont tournés vers le plastique car ce matériau réduit le risque de casse, améliore la sécurité pendant le transport et soutient l’automatisation dans les analyseurs modernes. Les tubes en plastique restent également plus légers et plus faciles à éliminer selon les règles de gestion des déchets réglementaires, ce qui encourage le remplacement progressif des formats en verre. Les tubes en verre servaient encore des flux de travail de niche nécessitant une stabilité chimique pour des essais spécialisés, mais leur part a continué de diminuer à mesure que les hôpitaux privilégiaient les normes de sécurité et l’efficacité opérationnelle.

- Par exemple, les tubes en verre Venoject® de Terumo sont utilisés dans certains tests de coagulation et de chimie en raison de leur faible perméabilité aux gaz et de la performance stable des additifs dans des conditions de laboratoire contrôlées.

Par Méthode

Les tubes de prélèvement sanguin sous vide ont occupé la position de leader en 2024 avec environ 82% de part. Les hôpitaux et les laboratoires ont favorisé les systèmes sous vide car ils garantissent un volume de remplissage constant, réduisent le risque d’hémolyse et permettent une manipulation des échantillons plus rapide et plus propre. L’automatisation croissante dans les laboratoires cliniques a également augmenté l’utilisation des tubes sous vide en raison de leur compatibilité avec les analyseurs à convoyeur et les unités de décapsulage automatisées. Les tubes non sous vide ou à base de seringue restaient utiles dans les environnements à faibles ressources, en gériatrie et dans les cas nécessitant un contrôle manuel, mais leur taux d’adoption est resté inférieur en raison des risques plus élevés de contamination et de variabilité.

Principaux Moteurs de Croissance

Augmentation du Volume des Tests Diagnostiques

Le marché des tubes de prélèvement sanguin connaît une forte croissance en raison de l’augmentation des charges de travail diagnostiques dans les hôpitaux, les cliniques et les laboratoires indépendants. Une incidence plus élevée de maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer pousse les volumes de tests sanguins de routine à la hausse. Le vieillissement de la population augmente également la fréquence des tests biochimiques, hématologiques et immunologiques, ce qui accroît le besoin de tubes de prélèvement fiables. L’expansion des programmes de bilans de santé préventifs et un accès plus large aux services de laboratoire accélèrent encore la demande dans les régions urbaines et semi-urbaines. Les diagnostics moléculaires et les tests avancés de biomarqueurs nécessitent des échantillons de haute intégrité, encourageant les hôpitaux à adopter des tubes haut de gamme avec séparateurs de gel, anticoagulants ou additifs stabilisants. L’expansion rapide des unités d’urgence et de soins intensifs stimule également le besoin de solutions de prélèvement sanguin plus rapides et plus sûres.

Transition vers l’automatisation dans les laboratoires cliniques

Les laboratoires cliniques continuent d’adopter des plateformes d’automatisation à haut débit, ce qui favorise l’utilisation de tubes de prélèvement sanguin standardisés et compatibles avec l’automatisation. Les analyseurs automatisés, les manipulateurs d’échantillons robotiques et les lignes de test intégrées nécessitent des tubes aux dimensions cohérentes, des fermetures sécurisées et un étiquetage par code-barres compatible. Ce changement réduit la manipulation manuelle, diminue le risque de contamination et améliore l’efficacité, stimulant une forte demande pour les tubes sous vide. L’investissement croissant dans les laboratoires intelligents, les flux de travail numériques et les systèmes pré-analytiques automatisés augmente la dépendance aux conceptions de tubes avancées qui soutiennent une séparation stable des échantillons et une longue durée de conservation. Les hôpitaux privilégient également les tubes axés sur la sécurité avec des bouchons étanches et des matériaux améliorés, favorisant une intégration plus fluide avec les décapsuleurs automatisés et les racks de transport. À mesure que les laboratoires augmentent leurs charges de travail de test, les tubes prêts pour l’automatisation deviennent essentiels pour la continuité opérationnelle.

- Par exemple, Greiner Bio-One confirme que les tubes VACUETTE® sont conçus et validés pour une utilisation sur des systèmes de décapsulage automatisé et de laboratoire basés sur des convoyeurs dans des laboratoires de référence à haut débit.

Accent croissant sur le contrôle des infections et la sécurité

Les systèmes de santé mondiaux continuent d’augmenter leur attention sur la prévention des infections, stimulant la demande pour des tubes de prélèvement sanguin plus sûrs et plus fiables. Les hôpitaux visent à réduire les blessures par piqûre d’aiguille, la contamination croisée et les fuites d’échantillons, ce qui favorise l’adoption de tubes sous vide avancés avec des bouchons conçus pour la sécurité. Les organismes de réglementation renforcent les directives en matière de biosécurité, de gestion des déchets et de qualité des matériaux, encourageant l’utilisation de tubes en plastique qui minimisent la casse et permettent une élimination plus sûre. La montée des épidémies de maladies infectieuses augmente également les volumes de tests dans les laboratoires de microbiologie et de biologie moléculaire, élevant le besoin de produits de collecte d’échantillons de haute qualité. Le personnel médical des services d’urgence et des unités de santé mobiles s’appuie sur des tubes faciles à utiliser qui soutiennent une acquisition rapide et stérile des échantillons, stimulant la croissance sur les marchés développés et en développement. La conformité en matière de sécurité et les mandats de santé au travail amplifient encore la demande à long terme.

- Par exemple, les tubes en plastique et en verre Venoject® de Terumo soutiennent la collecte sous vide en système fermé, réduisant le risque de contamination lors des tests d’urgence et de maladies infectieuses.

Tendances clés & Opportunités

Adoption croissante des tests moléculaires et génétiques

Le marché des tubes de prélèvement sanguin bénéficie de l’adoption croissante des diagnostics moléculaires, du profilage génomique et des tests de maladies infectieuses basés sur la PCR. Ces tests nécessitent des échantillons stables et sans contamination, ce qui augmente l’utilisation de tubes spécialisés contenant des anticoagulants, des stabilisants ou des conservateurs d’acides nucléiques. La demande augmente en oncologie, dans les tests prénatals et en médecine personnalisée, où une analyse précise des biomarqueurs dépend de spécimens sanguins de haute qualité. La recherche pharmaceutique et les essais cliniques augmentent également la consommation de tubes haut de gamme conçus pour l’intégrité à long terme des échantillons. À mesure que la médecine de précision se développe, les fabricants introduisent des tubes sous vide avancés qui protègent la qualité de l’ADN, de l’ARN et du plasma pendant des durées de transport prolongées.

- Par exemple, les tubes de conservation cfDNA/cfRNA de Norgen Biotek stabilisent l’ADN et l’ARN circulants sans cellules à température ambiante pour un stockage prolongé. Les tubes sont conçus pour maintenir l’intégrité des acides nucléiques pendant le transport sans traitement immédiat. Ils soutiennent les flux de travail de PCR en aval et de séquençage de nouvelle génération.

Expansion des Collectes au Point de Soins et à Domicile

Les tests au point de soins et la collecte d’échantillons à domicile créent de nouvelles opportunités pour des tubes de collecte de sang légers, faciles à manipuler et sûrs. La croissance de la télésanté et de la surveillance à distance des patients accroît le besoin de tubes de micro-collecte capillaire conçus pour le prélèvement par piqûre au doigt. Ces tubes soutiennent les diagnostics décentralisés et réduisent la charge sur les laboratoires centraux. Les fabricants se concentrent sur des tubes compacts avec des joints sécurisés et des exigences minimales de volume sanguin pour convenir aux patients pédiatriques, gériatriques et atteints de maladies chroniques qui subissent des tests fréquents. L’adoption croissante des services à domicile, soutenue par des plateformes numériques, ouvre une nouvelle source de revenus pour les fabricants de tubes.

- Par exemple, les systèmes de lancettes et de tubes activés par contact Microtainer® de BD permettent la collecte de sang capillaire avec des volumes aussi bas que 200–500 µL pour les tests au point de soins. Les tubes utilisent des additifs intégrés pour soutenir les analyses d’hématologie et de chimie à partir d’échantillons de piqûre au doigt. Ce design soutient les flux de travail diagnostiques à domicile et décentralisés.

Principaux Défis

Variabilité de la Qualité et Limitations des Matériaux

La variabilité de la qualité des tubes, des additifs et des matériaux reste un défi pour des résultats diagnostiques cohérents. Différents fabricants utilisent divers agents gélifiants, anticoagulants et plastiques, qui affectent parfois la stabilité des analytes ou provoquent des interférences dans les analyses. Les laboratoires sont préoccupés par la cohérence des lots de tubes, la durée de conservation et la lixiviation d’éléments traces à partir des matériaux. L’utilisation de tubes en verre continue de diminuer en raison des risques pour la sécurité, tandis que les tubes en plastique sont examinés pour leur stabilité chimique dans des conditions de stockage extrêmes. Assurer la conformité mondiale avec les directives ISO et CLSI ajoute une pression sur les fabricants pour maintenir des normes de qualité strictes.

Perturbations de la Chaîne d’Approvisionnement et Contraintes de Coût

Le marché des tubes de collecte de sang fait face à des défis dus aux fluctuations des matières premières, aux perturbations mondiales de la chaîne d’approvisionnement et à l’augmentation des coûts de fabrication. La dépendance aux plastiques de qualité médicale, aux bouchons en caoutchouc et aux additifs spécialisés augmente la vulnérabilité lors de perturbations géopolitiques ou liées à des pandémies. Les établissements de santé dans les régions en développement luttent souvent avec le coût plus élevé des tubes sous vide de qualité supérieure, limitant leur adoption. Les dépendances à l’importation augmentent encore les coûts d’approvisionnement et retardent les cycles de livraison. Les fabricants doivent équilibrer l’accessibilité avec la qualité, tout en investissant dans l’augmentation de la capacité, l’automatisation et la conformité réglementaire, ajoutant une pression sur les marges globales.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la part de marché dominante dans le marché des tubes de collecte de sang en 2024 avec environ 36%. Les hôpitaux et les centres de diagnostic de la région adoptent des tubes sous vide avancés pour soutenir des volumes de tests élevés, entraînés par la prévalence des maladies chroniques et les dépistages préventifs de routine. Une forte automatisation des laboratoires, des réglementations strictes en matière de sécurité et une adoption rapide des tests moléculaires augmentent encore la demande. La présence de fabricants mondiaux et un investissement constant dans les infrastructures de santé renforcent la croissance du marché. Les États-Unis représentent la majorité de la consommation régionale en raison de leurs vastes réseaux de laboratoires, tandis que le Canada soutient la croissance grâce à l’augmentation des diagnostics de soins chroniques.

Europe

L’Europe représentait près de 29 % du marché des tubes de prélèvement sanguin en 2024, soutenue par des systèmes de santé bien établis et une forte emphase sur la précision diagnostique. Des pays comme l’Allemagne, le Royaume-Uni et la France stimulent une utilisation élevée grâce à l’automatisation avancée des laboratoires et à des normes strictes de manipulation des échantillons. L’adoption croissante des tests moléculaires et la prévalence croissante des troubles cardiovasculaires et métaboliques stimulent également la demande. Les programmes élargis de dépistage de la santé publique et l’augmentation des populations gériatriques renforcent la consommation régulière de tubes. L’accent réglementaire sur la sécurité et la gestion des déchets accélère encore la transition vers les tubes sous vide en plastique dans les hôpitaux et les laboratoires.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % de part du marché des tubes de prélèvement sanguin en 2024 et reste la région à la croissance la plus rapide. La Chine, l’Inde, le Japon et la Corée du Sud stimulent une demande significative en raison de l’expansion des infrastructures diagnostiques et de l’augmentation des volumes de tests liés aux maladies chroniques et aux épidémies infectieuses. Les investissements croissants dans les réseaux hospitaliers, l’adoption accrue des analyseurs automatisés et la participation croissante aux bilans de santé soutiennent une expansion rapide du marché. La région bénéficie également de capacités de fabrication à grande échelle et de prix compétitifs des produits. L’urbanisation et une population de classe moyenne croissante renforcent la demande à long terme pour des solutions de prélèvement sanguin sûres et fiables.

Amérique Latine

L’Amérique Latine a capturé près de 7 % de part du marché des tubes de prélèvement sanguin en 2024, stimulée par l’accès croissant aux soins de santé et l’augmentation des besoins en tests diagnostiques dans des pays comme le Brésil, le Mexique et l’Argentine. Les hôpitaux publics et privés investissent davantage dans la modernisation des capacités de laboratoire, ce qui favorise l’adoption des tubes sous vide. La prévalence croissante du diabète, des problèmes cardiovasculaires et des maladies infectieuses augmente la fréquence des tests sanguins de routine. Les limitations budgétaires dans certains pays ralentissent la transition des tubes non sous vide, mais les réglementations axées sur la sécurité et les chaînes d’approvisionnement améliorées soutiennent une croissance progressive du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 4 % de part du marché des tubes de prélèvement sanguin en 2024. La croissance est soutenue par l’expansion des réseaux hospitaliers, l’augmentation du dépistage des maladies chroniques et l’adoption croissante d’outils diagnostiques modernes dans les pays du Golfe. L’amélioration des dépenses de santé en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar stimule la demande de tubes de prélèvement sanguin sous vide. L’Afrique montre des progrès constants mais plus lents en raison d’une infrastructure de laboratoire limitée et de contraintes de coûts, mais les investissements croissants dans les programmes de santé publique et la surveillance des maladies infectieuses renforcent le potentiel à long terme.

Segmentations du marché :

Par type de produit

- Tubes de séparation de sérum

- Tubes EDTA

- Tubes de séparation de plasma

- Tubes de sérum rapide

- Tubes de micro-collection capillaire

Par matériau

- Tubes en plastique

- Tubes en verre

Par méthode

- Tubes de prélèvement sanguin sous vide

- Tubes non sous vide / à seringue

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des tubes de prélèvement sanguin se caractérise par une forte concurrence menée par BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, et Macopharma. Ces entreprises rivalisent grâce à des portefeuilles de produits étendus couvrant les tubes séparateurs de sérum, les tubes EDTA, les tubes à plasma et les systèmes avancés basés sur le vide adaptés aux besoins cliniques, diagnostiques et de recherche. Les acteurs principaux se concentrent sur l’innovation matérielle, les additifs de précision et les conceptions compatibles avec l’automatisation qui soutiennent les flux de travail de laboratoire à haut débit. De nombreux fabricants étendent leur portée mondiale en renforçant les réseaux de distribution et en établissant des installations de production plus proches des centres de soins de santé. L’accent stratégique reste mis sur l’amélioration de l’intégrité des échantillons, de la biosécurité et de la conformité aux normes internationales. Les fusions, partenariats et investissements en R&D aident les entreprises à introduire des tubes spécialisés pour le diagnostic moléculaire, la génétique et les tests de maladies infectieuses. À mesure que la demande augmente dans les hôpitaux, les laboratoires de diagnostic et les environnements de soins de proximité, l’intensité concurrentielle continue de croître, entraînant des avancées constantes en matière de sécurité, d’efficacité et de performance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Nipro Medical Corporation (Japon)

- Macopharma (France)

- Terumo BCT (États-Unis)

- Greiner Holding (Autriche)

- Quest Diagnostics (États-Unis)

- SARSTEDT AG & Co. KG (Allemagne)

- Grifols, S.A. (Espagne)

- Fresenius Kabi AG (Allemagne)

- BD (États-Unis)

- Haematonics (États-Unis)

Développements Récents

- En octobre 2024, Loop Medical a annoncé que son système de micro-collecte Maxflow a atteint une large compatibilité avec les tubes évacués standard comme BD Vacutainer®, Greiner VACUETTE® et Sarstedt S-Monovette®. Cela élargit les options d’intégration pour les prestataires de soins de santé.

- En avril 2024, BD India a introduit le set de collecte de sang Vacutainer® UltraTouch™ à bouton-poussoir pour réduire la douleur des patients et améliorer le succès de la ponction unique lors des procédures de prélèvement veineux. Le design utilise les technologies BD RightGauge™ et PentaPoint™ pour une collecte plus sûre et plus douce.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, le Matériau, la Méthode et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de tubes à vide avancés augmentera à mesure que les volumes de tests diagnostiques continueront de croître.

- Les laboratoires adopteront davantage de tubes compatibles avec l’automatisation pour soutenir les flux de travail à haut débit.

- Les bouchons et matériaux conçus pour la sécurité seront plus largement utilisés en raison de normes de contrôle des infections plus strictes.

- Les diagnostics moléculaires et les tests génétiques augmenteront le besoin de tubes stabilisés et à base de conservateurs.

- Les tendances de la collecte au point de soins et à domicile stimuleront la demande de tubes de micro-collecte.

- Les fabricants augmenteront leur capacité de production pour renforcer la stabilité de l’approvisionnement mondial.

- Les tubes en plastique continueront de remplacer le verre à mesure que les hôpitaux privilégient la sécurité et la réduction des déchets.

- Les marchés émergents contribueront fortement en raison de l’augmentation du dépistage des maladies chroniques et de l’expansion des soins de santé.

- L’innovation dans les additifs et les séparateurs de gel améliorera l’intégrité des échantillons pour les essais complexes.

- Les partenariats stratégiques et la croissance de la distribution régionale amélioreront l’accessibilité du marché dans le monde entier.