Aperçu du marché

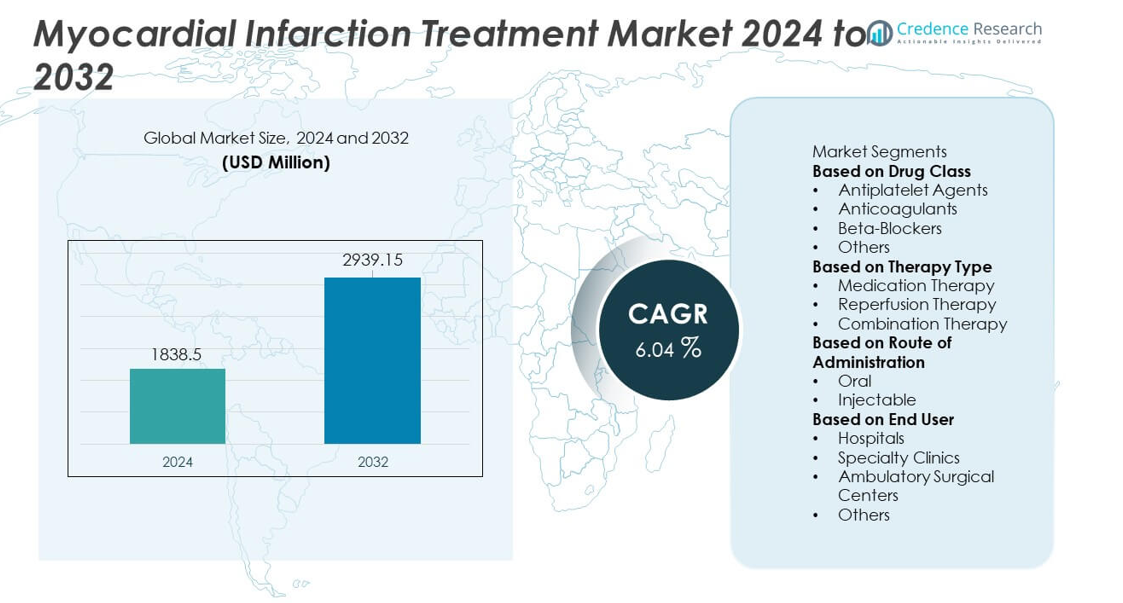

Le marché du traitement de l’infarctus du myocarde était évalué à 1 838,5 millions USD en 2024 et devrait atteindre 2 939,15 millions USD d’ici 2032, avec un TCAC de 6,04 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du traitement de l’infarctus du myocarde 2024 |

1 838,5 millions USD |

| Marché du traitement de l’infarctus du myocarde, TCAC |

6,04 % |

| Taille du marché du traitement de l’infarctus du myocarde 2032 |

2 939,15 millions USD |

Les principaux acteurs du marché du traitement de l’infarctus du myocarde incluent AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi et Merck & Co., Inc. Ces entreprises renforcent leur présence grâce à des antiplaquettaires avancés, des anticoagulants, des statines et des thérapies combinées innovantes soutenues par une recherche clinique solide et des réseaux de distribution mondiaux. L’Amérique du Nord domine le marché avec une part de 38 %, en raison de la forte prévalence des maladies cardiovasculaires et d’une infrastructure de soins cardiaques bien établie. L’Europe suit avec une part de 29 %, soutenue par de solides programmes de soins préventifs, tandis que l’Asie-Pacifique détient une part de 24 % alimentée par l’augmentation des facteurs de risque cardiaque et l’accès croissant aux traitements avancés de l’infarctus du myocarde.

Aperçus du marché

- Le marché du traitement de l’infarctus du myocarde a atteint 1 838,5 millions USD en 2024 et devrait atteindre 2 939,15 millions USD d’ici 2032, avec un TCAC de 6,04 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’augmentation de l’incidence des maladies cardiovasculaires, l’amélioration de l’accès aux soins d’urgence et l’adoption accrue de thérapies fondées sur des preuves, les agents antiplaquettaires dominant le segment des classes de médicaments avec une part de 38 %.

- Les tendances clés incluent l’utilisation croissante de plans de traitement personnalisés, l’adoption accrue d’outils de santé numérique pour la surveillance cardiaque à distance et le développement continu de médicaments antiplaquettaires et anticoagulants plus sûrs et plus efficaces.

- L’intensité concurrentielle augmente à mesure que les grandes entreprises pharmaceutiques investissent dans les pipelines de R&D, poursuivent les approbations réglementaires pour des formulations avancées et élargissent les portefeuilles de cardiologie préventive pour renforcer leur positionnement mondial.

- L’Amérique du Nord est en tête avec une part de 38 %, suivie de l’Europe à 29 % et de l’Asie-Pacifique à 24 %, soutenue par l’amélioration de l’infrastructure des soins cardiaques, la sensibilisation croissante des patients et la demande croissante de thérapies de gestion à long terme de l’infarctus du myocarde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par classe de médicaments

Les agents antiplaquettaires dominent le segment des classes de médicaments avec une part de marché de 38%, en raison de leur rôle central dans la prévention de la formation de nouveaux caillots et la réduction du risque d’infarctus du myocarde récurrent. Ces médicaments restent le choix de première ligne grâce à leur efficacité clinique prouvée, de fortes recommandations des lignes directrices et une utilisation répandue dans la gestion à la fois aiguë et à long terme. Les anticoagulants contribuent également de manière significative, notamment pendant les phases d’intervention précoce, tandis que les bêta-bloquants soutiennent la récupération cardiaque à long terme. La prévalence croissante des maladies cardiovasculaires, l’augmentation des admissions d’urgence et l’adoption croissante de protocoles de traitement fondés sur des preuves continuent de renforcer la domination des thérapies antiplaquettaires.

- Par exemple, AstraZeneca a rapporté des données cliniques de l’étude ONSET/OFFSET montrant que le ticagrelor (dose de charge de 180 mg) atteint un début rapide d’effet antiplaquettaire, avec une inhibition de l’agrégation plaquettaire (IPA) de 41% à 30 minutes, ce qui soutient une stabilisation plus rapide lors d’un infarctus du myocarde aigu par rapport au clopidogrel.

Par Type de Thérapie

La thérapie médicamenteuse mène le segment des types de thérapie avec une part de marché de 52%, soutenue par son rôle essentiel dans la stabilisation des patients, la gestion des symptômes et la prévention des complications avant et après l’intervention hospitalière. Les médicaments tels que les antiplaquettaires, les bêta-bloquants et les statines forment l’épine dorsale de la gestion de l’infarctus du myocarde et sont prescrits dans presque tous les cas. La thérapie de reperfusion, y compris la thrombolyse et le soutien à l’angioplastie, représente une demande supplémentaire mais dépend de la disponibilité des installations et de l’éligibilité des patients. La thérapie combinée gagne du terrain dans les cas avancés nécessitant des approches intégrées. L’adoption clinique accrue de la gestion médicale basée sur les lignes directrices conduit à la domination de la thérapie médicamenteuse.

- Par exemple, Forest Laboratories (et plus tard AbbVie, suite à une acquisition) a rapporté une forte adoption clinique de sa formulation de bêta-bloquant Bystolic suite aux résultats d’un programme d’essais cliniques pivots impliquant plus de 2 000 patients, montrant un contrôle efficace de la pression artérielle et de la fréquence cardiaque.

Par Voie d’Administration

L’administration orale domine le segment avec une part de marché de 59%, en raison de l’utilisation à long terme de médicaments d’entretien tels que les statines, les inhibiteurs de l’ECA, les antiplaquettaires et les bêta-bloquants. Les formulations orales favorisent une meilleure observance des patients, une rentabilité et une facilité de gestion des maladies chroniques après un infarctus du myocarde aigu. Les traitements injectables détiennent une part plus petite mais restent critiques pendant les soins d’urgence et les étapes d’intervention précoce, en particulier pour les anticoagulants et les agents thrombolytiques. Le fort fardeau mondial des maladies cardiovasculaires et le besoin de thérapie à vie renforcent la domination continue de l’administration orale sur le marché.

Principaux Facteurs de Croissance

Augmentation du Fardeau Mondial des Maladies Cardiovasculaires

L’incidence croissante des maladies cardiovasculaires reste un moteur majeur du marché du traitement de l’infarctus du myocarde. Les modes de vie sédentaires, l’augmentation des taux d’obésité, l’hypertension et le diabète contribuent de manière significative à l’augmentation des événements cardiaques dans le monde entier. Les systèmes de santé constatent une augmentation des admissions d’urgence, créant un besoin fort pour des thérapies efficaces de soins aigus et post-aigus. Les avancées dans la précision diagnostique et une plus grande sensibilisation aux symptômes précoces améliorent les taux d’initiation du traitement. Les gouvernements et les organisations de santé continuent de mettre l’accent sur la cardiologie préventive, augmentant la demande pour une gestion thérapeutique à long terme et accélérant la croissance du marché à la fois dans les régions développées et émergentes.

- Par exemple, Medtronic a élargi sa présence mondiale dans le domaine des soins cardiaques en déployant son moniteur cardiaque Reveal LINQ pour soutenir la détection précoce des arythmies cardiaques, telles que la fibrillation auriculaire (FA), chez les patients présentant des symptômes tels que des évanouissements inexpliqués ou un AVC.

Progrès dans les thérapies médicamenteuses et les protocoles de traitement

Les améliorations continues des formulations médicamenteuses et des directives de traitement fondées sur des preuves renforcent l’adoption des thérapies modernes de l’infarctus du myocarde. De nouveaux agents antiplaquettaires, des anticoagulants plus sûrs et des bêta-bloquants plus efficaces améliorent les résultats des patients et réduisent les événements indésirables. La recherche clinique soutient des thérapies combinées optimisées qui offrent de meilleurs résultats lors de l’intervention aiguë et de la prévention secondaire. Les hôpitaux et les cliniques adoptent de plus en plus des voies de traitement standardisées pour l’IM, garantissant des soins cohérents et de haute qualité. Les investissements croissants dans la R&D cardiovasculaire et l’introduction de nouveaux traitements stimulent une plus grande pénétration du marché et une adoption à long terme des options de traitement avancées.

- Par exemple, Bayer a renforcé son portefeuille d’anticoagulants en complétant l’étude clinique pivot ATLAS ACS 2-TIMI 51 sur plus de 15 500 patients, qui a démontré une réduction significative de la mortalité cardiovasculaire, de l’infarctus du myocarde (IM) ou de l’AVC lorsque le rivaroxaban à faible dose était utilisé en thérapie combinée.

Expansion de l’infrastructure de santé et accès aux soins d’urgence

L’amélioration de la disponibilité des unités de soins cardiaques, des hôpitaux mieux équipés et l’essor des centres de cardiologie spécialisés soutiennent un traitement de l’IM plus rapide et plus efficace. L’expansion des services médicaux d’urgence et des systèmes de réponse plus rapides augmentent les taux de survie, stimulant la demande pour les thérapies de reperfusion et les médicaments vitaux. Les régions en développement investissent massivement dans la modernisation des soins de santé, rendant les traitements cardiaques avancés plus accessibles. Les programmes d’assurance santé dirigés par le gouvernement améliorent encore l’accessibilité financière pour les patients. La disponibilité plus large de cardiologues qualifiés et de technologies interventionnelles avancées continue de renforcer la demande pour des solutions de traitement de l’IM complètes.

Tendances clés & Opportunités

Adoption croissante des approches de traitement personnalisées et fondées sur des preuves

Les prestataires de soins de santé adoptent de plus en plus des plans de traitement personnalisés adaptés aux profils de risque spécifiques des patients, aux marqueurs génétiques et aux comorbidités. Le dosage précis des antiplaquettaires, des bêta-bloquants et des anticoagulants améliore la sécurité et réduit les complications. Les hôpitaux intègrent des analyses prédictives, des outils de diagnostic basés sur l’IA et une prise de décision guidée par les biomarqueurs pour améliorer les résultats. L’expansion des données cliniques et des preuves du monde réel soutient une meilleure optimisation des traitements. Cette tendance ouvre de fortes opportunités pour les entreprises pharmaceutiques développant des thérapies ciblées et des solutions de surveillance avancées pour la gestion post-IM.

- Par exemple, Roche a fait progresser le traitement guidé par biomarqueurs en introduisant des tests de troponine T hautement sensibles qui permettent un diagnostic plus rapide et précis de l’infarctus du myocarde aigu, avec des études cliniques impliquant des milliers de patients dans le monde entier.

Rôle croissant de la santé numérique et de la surveillance cardiaque à distance

Les technologies de santé numérique créent de nouvelles opportunités dans la gestion de l’infarctus du myocarde en permettant une surveillance continue, une intervention rapide et une meilleure adhésion aux médicaments. Les dispositifs cardiaques portables, les systèmes ECG à distance et les plateformes de télémédecine aident les cliniciens à suivre la santé des patients après leur sortie, réduisant ainsi le risque d’événements récurrents. Les applications mobiles de santé améliorent la conformité avec la thérapie et les changements de mode de vie. Les hôpitaux adoptent de plus en plus d’outils numériques pour soutenir le diagnostic précoce et un triage plus rapide. L’acceptation croissante de la télé-cardiologie renforce le marché des solutions de soins intégrés numériques et pharmaceutiques.

- Par exemple, Apple a élargi son écosystème de surveillance cardiaque en activant l’application ECG sur l’Apple Watch Series 4 et les modèles ultérieurs, qui a été cliniquement validée comme étant très précise pour détecter les signes de fibrillation auriculaire (FA) dans les enregistrements classifiables, améliorant ainsi la détection précoce des arythmies.

Défis clés

Coûts élevés des traitements et accès limité dans les régions à faible revenu

Malgré les avancées dans les thérapies de l’infarctus du myocarde, les coûts élevés des médicaments et des hospitalisations limitent l’accès dans les régions en développement. Les procédures de reperfusion, les médicaments antiplaquettaires de marque et les diagnostics avancés restent inabordables pour de nombreux patients. L’inégalité des infrastructures de santé et la couverture d’assurance limitée élargissent l’écart de traitement. Ce défi restreint l’adoption de thérapies basées sur les directives et retarde l’intervention critique, affectant les résultats cliniques. Les entreprises pharmaceutiques rencontrent des obstacles pour accroître leur pénétration dans les marchés sensibles aux coûts où l’accessibilité reste une préoccupation majeure.

Effets secondaires, préoccupations de sécurité et problèmes de conformité au traitement

De nombreux médicaments pour l’infarctus du myocarde, y compris les anticoagulants et les antiplaquettaires, comportent des risques de saignement et d’autres effets indésirables, nécessitant une surveillance attentive. La non-adhésion des patients à une thérapie à long terme réduit l’efficacité du traitement et augmente la probabilité d’événements récurrents. Les régimes médicamenteux complexes et les exigences de mode de vie contribuent davantage aux défis de conformité. La gestion des interactions médicamenteuses chez les patients ayant plusieurs comorbidités reste difficile. Ces défis cliniques et comportementaux rendent plus difficile pour les prestataires de maintenir des résultats thérapeutiques cohérents, affectant la croissance du marché à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 38 %, stimulée par une forte prévalence des maladies cardiovasculaires, une adoption solide des protocoles de traitement avancés et un accès généralisé aux installations de soins d’urgence. Les États-Unis dominent la demande régionale en raison de centres de soins cardiaques bien établis, de dépenses de santé élevées et d’une adoption rapide des thérapies fondées sur des preuves. Des politiques de remboursement favorables et une forte disponibilité de cardiologues qualifiés soutiennent davantage l’expansion du traitement. Une grande sensibilisation aux symptômes précoces de l’infarctus du myocarde et une utilisation accrue des médicaments préventifs soutiennent la demande de thérapie à long terme. Les avancées technologiques continues et un large accès aux outils de diagnostic renforcent la position dominante de l’Amérique du Nord sur le marché.

Europe

L’Europe représente une part de marché de 29 %, soutenue par une infrastructure de santé solide, des programmes nationaux de soins cardiaques et un accent croissant sur le diagnostic précoce et la cardiologie préventive. Des pays tels que l’Allemagne, le Royaume-Uni, l’Italie et la France stimulent la demande grâce à des systèmes de réponse d’urgence bien développés et une forte utilisation de voies de traitement standardisées pour l’infarctus du myocarde. La région bénéficie de l’adoption croissante des statines, des agents antiplaquettaires et des thérapies de reperfusion avancées. Le vieillissement de la population et l’augmentation des facteurs de risque liés au mode de vie accélèrent davantage la croissance du marché. Des investissements continus dans la recherche cardiaque et un meilleur accès aux soins spécialisés renforcent la position de l’Europe sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché de 24 %, stimulée par l’augmentation de l’incidence des maladies cardiovasculaires, l’urbanisation rapide et l’accès croissant aux soins cardiaques en milieu hospitalier. La Chine, l’Inde, le Japon et la Corée du Sud représentent des pôles de demande majeurs en raison de larges bassins de patients et de l’adoption croissante de traitements basés sur les directives. Les gouvernements de la région investissent massivement dans la modernisation des soins de santé et des campagnes de sensibilisation du public liées aux maladies cardiaques. La disponibilité croissante des services d’urgence et l’utilisation accrue de médicaments oraux et injectables pour l’infarctus du myocarde soutiennent l’expansion du marché. L’Asie-Pacifique reste la région à la croissance la plus rapide en raison de l’amélioration de l’accès aux soins de santé et de l’augmentation du fardeau des facteurs de risque cardiaques.

Amérique latine

L’Amérique latine détient une part de marché de 6 %, stimulée par une prise de conscience croissante des maladies cardiovasculaires et un accès accru aux services de traitement cardiaque au Brésil, au Mexique, en Argentine et au Chili. La croissance est soutenue par l’adoption croissante des thérapies antiplaquettaires et anticoagulantes, bien que les disparités dans la qualité des soins de santé limitent l’accès uniforme. Les centres urbains connaissent une forte demande en raison de l’amélioration de l’infrastructure hospitalière et de l’expansion des réseaux de soins de santé privés. Les initiatives de santé publique axées sur la réduction de l’hypertension et de l’obésité soutiennent également le diagnostic précoce et l’utilisation à long terme des thérapies. Malgré les fluctuations économiques, la région montre une croissance régulière stimulée par une population croissante de patients cardiaques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 3 %, influencée par l’augmentation des facteurs de risque cardiaques, y compris le diabète, l’hypertension et le tabagisme. Des pays tels que l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud mènent l’adoption grâce à l’expansion de l’infrastructure hospitalière et à une plus grande disponibilité de spécialistes en cardiologie. Les investissements dans les services médicaux d’urgence et l’amélioration des capacités de diagnostic soutiennent la gestion précoce de l’infarctus du myocarde. Cependant, l’accès limité aux thérapies avancées et les défis d’accessibilité financière contraignent une adoption plus large. L’accent croissant des gouvernements sur la modernisation des soins de santé et les programmes préventifs devrait renforcer la demande à long terme pour le traitement de l’infarctus du myocarde dans toute la région.

Segmentation du marché :

Par classe de médicaments

- Agents antiplaquettaires

- Anticoagulants

- Bêta-bloquants

- Autres

Par type de thérapie

- Thérapie médicamenteuse

- Thérapie de reperfusion

- Thérapie combinée

Par voie d’administration

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel inclut des acteurs majeurs tels qu’AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi, et Merck & Co., Inc. Ces entreprises renforcent leur présence grâce à des portefeuilles de médicaments cardiovasculaires étendus, des réseaux de distribution solides et un investissement continu en R&D pour les antiplaquettaires, anticoagulants, statines et biologiques de nouvelle génération. De nombreux acteurs se concentrent sur le développement de thérapies plus sûres et plus efficaces avec des profils de dosage améliorés pour réduire les événements indésirables et améliorer les résultats à long terme pour les patients. Les partenariats stratégiques avec des instituts de recherche, l’expansion sur les marchés émergents et les approbations réglementaires pour des formulations avancées soutiennent la croissance du marché. Les entreprises investissent également dans des études de preuves du monde réel et des approches de médecine personnalisée pour différencier leurs produits. Avec la prévalence croissante des maladies cardiovasculaires et la demande croissante de thérapies fondées sur des preuves, les principaux acteurs continuent de rivaliser sur l’innovation, le succès des essais cliniques et la portée du marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Développements récents

- En novembre 2025, Bristol‑Myers Squibb et Johnson & Johnson ont interrompu un essai de phase avancée de leur anticoagulant expérimental Milvexian chez des patients après un syndrome coronarien aigu — y compris un infarctus du myocarde — car le médicament était peu susceptible d’atteindre son principal objectif d’efficacité (malgré l’absence de nouvelles préoccupations de sécurité).

- En août 2025, Merck & Co., Inc. a présenté de nouvelles données du monde réel et d’essai lors du Congrès de la Société Européenne de Cardiologie 2025 (ESC 2025) sur la maladie cardiovasculaire athéroscléreuse, y compris les résultats d’infarctus du myocarde et les tendances d’utilisation des thérapies hypolipémiantes dans de grandes cohortes de patients.

- En mars 2025, Eli Lilly and Company a rapporté que son médicament expérimental lepodisiran a réduit les niveaux de lipoprotéine(a) — un facteur de risque connu pour l’infarctus du myocarde — de 94 % dans un essai de phase 2 par rapport au placebo.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, le type de thérapie, la voie d’administration, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les traitements de l’infarctus du myocarde augmentera à mesure que les cas de maladies cardiovasculaires continueront d’augmenter dans le monde.

- Les avancées dans les thérapies antiplaquettaires et anticoagulantes amélioreront les résultats à long terme pour les patients.

- Les approches de traitement personnalisées gagneront en popularité grâce au profilage génétique et à la sélection de thérapies basées sur le risque.

- La surveillance cardiaque numérique et la télémédecine renforceront les soins post-infarctus et réduiront les taux de réadmission.

- Les thérapies de reperfusion se développeront avec un meilleur accès aux centres cardiaques avancés dans les régions en développement.

- Les entreprises pharmaceutiques investiront davantage dans des médicaments plus sûrs avec moins de risques de saignement.

- L’adoption de la thérapie combinée augmentera à mesure que les lignes directrices cliniques favoriseront des stratégies de traitement intégrées.

- Les marchés émergents connaîtront une croissance plus rapide grâce à l’amélioration des infrastructures de santé et à la sensibilisation croissante.

- Les outils de diagnostic basés sur l’IA amélioreront la détection précoce de l’infarctus du myocarde et les décisions de traitement plus rapides.

- Les programmes de cardiologie préventive renforceront la demande pour des thérapies de maintenance à long terme sur les marchés mondiaux.