Panoramica del Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna:

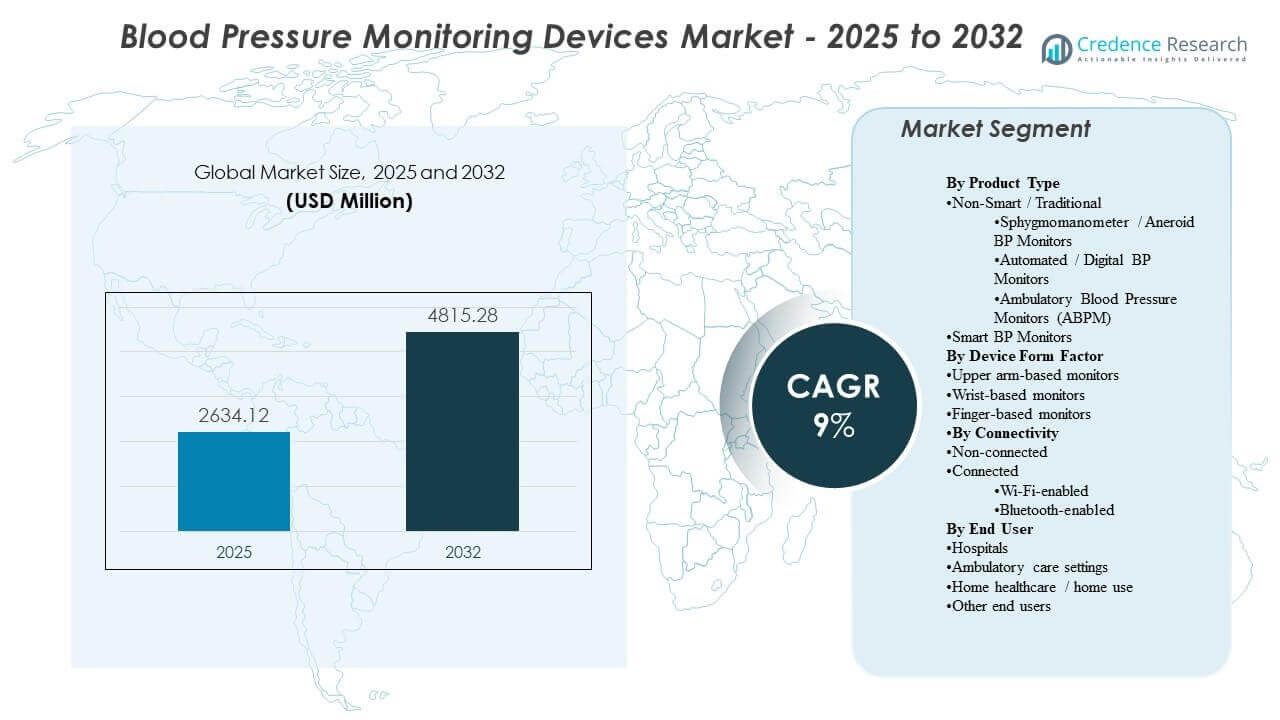

La dimensione del mercato globale dei dispositivi di monitoraggio della pressione sanguigna è stata stimata a 2634,12 milioni di USD nel 2025 e si prevede che raggiungerà i 4815,28 milioni di USD entro il 2032, crescendo a un CAGR del 9% dal 2025 al 2032. L’espansione della domanda è principalmente supportata dall’aumento della prevalenza dell’ipertensione e dal passaggio costante verso il monitoraggio di routine nei flussi di lavoro clinici e nelle impostazioni domestiche, il che aumenta i cicli di sostituzione e i requisiti di volume dei dispositivi. Lo slancio dell’adozione rimane più forte nei sistemi sanitari sviluppati, mentre i miglioramenti nella consapevolezza e nell’accesso stanno ampliando l’uso nei mercati emergenti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna 2025 |

2634,12 milioni di USD |

| Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna, CAGR |

9% |

| Dimensione del Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna 2032 |

4815,28 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato dei dispositivi di monitoraggio della pressione sanguigna si espanderà a un CAGR del 9% (2025–2032), riflettendo una domanda sostenuta dai percorsi di monitoraggio delle malattie croniche.

- Il Nord America ha rappresentato il 34,90% della quota nel 2025, supportato da alti tassi di diagnosi, monitoraggio sostenuto da rimborsi e ampia disponibilità al dettaglio.

- L’Europa ha rappresentato il 29,70% della quota nel 2025, beneficiando di screening di cure primarie mature e pratiche standardizzate di gestione dell’ipertensione.

- L’Asia Pacifico ha detenuto il 24,10% della quota nel 2025, sostenuta da grandi popolazioni di pazienti e dall’accelerazione dell’adozione di dispositivi per uso domestico.

- I monitor basati sul braccio superiore hanno catturato il 58,3% della quota nel 2025, indicando una continua preferenza per l’accuratezza basata sul bracciale e l’allineamento clinico.

Analisi del Segmento

La domanda del mercato dei dispositivi di monitoraggio della pressione sanguigna è modellata dall’equilibrio tra i requisiti di accuratezza di livello clinico e l’adozione user-friendly nelle impostazioni domestiche. I dispositivi basati sul braccio superiore continuano a dominare gli acquisti perché le misurazioni basate sul bracciale si allineano con i protocolli clinici e supportano un monitoraggio longitudinale coerente per la gestione dell’ipertensione. La categoria dei dispositivi connessi sta guadagnando rilevanza poiché più modelli di cura incorporano il monitoraggio remoto, la condivisione dei dati e il coaching abilitato da app per l’aderenza.

La domanda degli utenti finali è sempre più diversificata poiché il monitoraggio si sposta oltre gli ospedali verso ambienti ambulatoriali e domestici. Gli ospedali ancora ancorano i volumi a causa della cattura di routine dei parametri vitali e dell’infrastruttura di monitoraggio standardizzata, ma l’uso domestico si sta espandendo poiché i consumatori adottano l’automisurazione regolare per il controllo delle malattie croniche. Queste forze aumentano la domanda di dispositivi durevoli, flussi di lavoro facili da usare e design migliorati per il comfort che supportano letture frequenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Il tipo Non-Smart/Tradizionale ha rappresentato la quota maggiore del mercato nel 2025. I sistemi non smart continuano a essere ampiamente adottati perché ospedali e cliniche si affidano a flussi di lavoro familiari e approcci di misurazione convalidati per valutazioni di routine. I monitor digitali automatizzati nella categoria tradizionale supportano una più ampia adozione domestica grazie alla comodità e alla rapidità delle letture. I dispositivi smart stanno ampliando l’adozione dove i programmi di monitoraggio remoto e il tracciamento basato su app supportano la gestione longitudinale.

Approfondimenti per Fattore di Forma del Dispositivo

I monitor basati sul braccio superiore hanno rappresentato la quota maggiore del 58,3% nel 2025. I formati per il braccio superiore rimangono preferiti perché il posizionamento del bracciale e la stabilità della misurazione si allineano più strettamente con la pratica clinica e l’uso basato su linee guida. Gli utenti domestici spesso scelgono monitor per il braccio superiore per ridurre l’incertezza sull’accuratezza rispetto alle alternative per polso e dito. I formati basati su polso e dito beneficiano della portabilità, ma l’adozione per uso primario è più sensibile alla coerenza e alla tecnica.

Approfondimenti per Connettività

I dispositivi non connessi hanno rappresentato la quota maggiore del mercato nel 2025. I monitor non connessi continuano a servire la domanda sensibile ai costi e i casi d’uso di misurazione puntuale nelle case e nei piccoli contesti di cura. Il monitoraggio connesso si sta espandendo poiché i team di cura e i consumatori danno priorità all’archiviazione dei dati, alla visibilità delle tendenze e alla condivisione più semplice delle letture. Le soluzioni basate su Bluetooth tendono a beneficiare della semplicità di accoppiamento con il telefono, mentre i modelli Wi-Fi possono supportare un caricamento più passivo nei flussi di lavoro per la cura cronica.

Approfondimenti per Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 50,8% nel 2025. Gli ospedali mantengono la leadership perché la misurazione della pressione sanguigna è integrata nel triage, nel monitoraggio dei pazienti ricoverati, nella cura perioperatoria e nella cattura di parametri vitali di routine attraverso i reparti. La standardizzazione degli acquisti e i requisiti di operatività dei dispositivi supportano la sostituzione coerente e gli aggiornamenti della flotta. L’assistenza sanitaria domiciliare e l’uso domestico si stanno espandendo poiché l’autogestione delle malattie croniche diventa più comune e i percorsi di cura incoraggiano il monitoraggio regolare tra le visite.

Driver del Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna

Espansione dello screening dell’ipertensione e gestione delle malattie croniche

Lo screening dell’ipertensione si sta ampliando nell’assistenza primaria, nelle farmacie e nei programmi comunitari, aumentando il numero totale di misurazioni effettuate ogni anno. Questi programmi supportano una maggiore domanda di monitor affidabili in diversi contesti di cura. I percorsi di gestione delle malattie croniche enfatizzano anche misurazioni ripetute per confermare il controllo e regolare la terapia. Questo modello supporta acquisti ricorrenti e cicli di sostituzione sia per dispositivi clinici che per uso domestico. Inoltre, le linee guida per lo screening e le metriche di qualità stanno spingendo i fornitori a documentare le letture più frequentemente e in modo coerente. L’aumento dei carichi di comorbilità (diabete, obesità, CKD) aumenta anche l’intensità del monitoraggio tra le coorti di pazienti.

- Ad esempio, Higi ha riferito che più di 61 milioni di persone hanno utilizzato le sue Higi Stations per completare oltre 372 milioni di test biometrici, riflettendo la scala misurabile che l’infrastruttura di screening comunitario guidata dall’azienda può raggiungere.

Crescita nel monitoraggio domestico e nel comportamento di auto-misurazione

L’adozione del monitoraggio domestico è in aumento poiché i consumatori cercano comodità e monitoraggio di routine al di fuori delle visite cliniche. I fornitori incoraggiano sempre più l’auto-misurazione per ridurre gli effetti del camice bianco e migliorare la visibilità longitudinale tra gli appuntamenti. L’uso domestico aumenta anche la domanda di dispositivi automatizzati che semplificano la cattura delle letture e riducono l’errore dell’utente. Questo driver supporta una penetrazione al dettaglio più ampia e volumi di unità più elevati. Sempre più pazienti adottano registri BP domestici strutturati per supportare la titolazione dei farmaci e le decisioni di gestione dello stile di vita. I design dei dispositivi che migliorano il comfort del bracciale e la facilità d’uso incoraggiano ulteriormente la misurazione ripetuta e l’aderenza a lungo termine.

- Ad esempio, il monitor da braccio OMRON Serie 10 memorizza 200 letture per due utenti, calcola la media di fino a tre letture effettuate entro 10 minuti e offre intervalli di misurazione TruRead di 15 secondi, 30 secondi, 60 secondi o 2 minuti, offrendo agli utenti domestici un flusso di lavoro di monitoraggio più strutturato.

Programmi di salute digitale e integrazione del monitoraggio remoto

I programmi di monitoraggio remoto stanno aumentando la domanda di dispositivi che possono memorizzare le letture e condividere i dati con i team di cura con il minimo attrito. La connettività dei dispositivi consente cruscotti longitudinali, avvisi di soglia e monitoraggio dell’aderenza che possono migliorare la gestione delle cure. Questo cambiamento incoraggia i produttori ad espandere gli ecosistemi delle app e la compatibilità con piattaforme digitali più ampie. La domanda risultante favorisce dispositivi progettati per l’integrazione e l’impegno continuo. I pagatori e i sistemi sanitari stanno anche ampliando i programmi RPM per l’ipertensione per ridurre le visite evitabili al pronto soccorso e le complicazioni. Di conseguenza, l’interoperabilità con EHR e piattaforme di gestione delle cure sta diventando un criterio di acquisto più decisivo.

Standardizzazione istituzionale e approvvigionamento basato sulla precisione

Gli ospedali e le reti di fornitori più grandi danno priorità a dispositivi e flussi di lavoro coerenti per ridurre la variabilità delle misurazioni tra i siti. La convalida della precisione, il comfort del bracciale, la durata e il supporto del servizio influenzano le decisioni di acquisto. La standardizzazione supporta anche l’efficienza della formazione e riduce la variabilità operativa. Queste esigenze sostengono la domanda di marchi affermati e modelli di fornitura stabili. Le strutture preferiscono sempre più i fornitori che offrono supporto alla calibrazione, dimensionamento multi-bracciale e SLA di servizio robusti per ridurre i tempi di inattività. La standardizzazione tra i reparti migliora anche la conformità ai protocolli e semplifica l’inserimento del personale in ambienti ad alto turnover.

Sfide del mercato dei dispositivi di monitoraggio della pressione sanguigna

La pressione sui prezzi rimane un vincolo chiave poiché gli acquirenti nei mercati sensibili ai costi danno priorità a dispositivi accessibili e funzionalità di base. La concorrenza a basso prezzo può comprimere i margini e limitare il ritmo degli aggiornamenti delle funzionalità nei segmenti di ingresso. Le differenze nella percezione della precisione tra fattori di forma e marchi possono anche rallentare l’adozione quando gli utenti non hanno fiducia nelle letture. Gli acquisti guidati da gare d’appalto possono intensificare la commoditizzazione, specialmente per i bracciali digitali di base e i dispositivi manuali. Le importazioni contraffatte e di bassa qualità in alcuni mercati possono ulteriormente erodere la fiducia e indebolire la differenziazione del marchio.

Le aspettative sulla privacy dei dati e le esigenze di interoperabilità possono complicare l’adozione di dispositivi connessi nei programmi clinici. La frammentazione delle piattaforme tra app e sistemi sanitari può limitare lo scambio fluido dei dati. Queste barriere aumentano l’importanza del supporto all’integrazione, dell’onboarding degli utenti e della manutenzione a lungo termine del software. I requisiti di conformità relativi alla gestione dei dati, al consenso e alla conservazione aggiungono tempo e costi alle implementazioni, in particolare per i fornitori multi-sito. Una scarsa integrazione può anche aumentare il carico di lavoro dei medici se le letture richiedono una revisione manuale o una documentazione duplicata.

- Ad esempio, Validic riporta che la sua piattaforma IoT per la salute supporta oltre 570 dispositivi connessi, elabora più di 15 miliardi di transazioni di dati annuali ed è disponibile come integrazione standard in Epic Showroom e Oracle Health Millennium, illustrando la scala dell’infrastruttura necessaria per supportare flussi di lavoro di monitoraggio remoto sicuri e interoperabili tra i fornitori.

Tendenze e Opportunità nel Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna

Il monitoraggio connesso sta diventando più comune poiché i modelli di erogazione delle cure sanitarie enfatizzano il monitoraggio longitudinale e il coinvolgimento tra le visite. I produttori stanno dando priorità a un accoppiamento più semplice, a interfacce utente migliori e a una visualizzazione dei dati migliorata per rafforzare l’aderenza e la fidelizzazione. Questa tendenza supporta la differenziazione oltre l’hardware attraverso software e servizi. I fornitori stanno sempre più raggruppando dispositivi con coaching, promemoria e dashboard cloud per migliorare il coinvolgimento e i risultati. Le partnership con fornitori di telemedicina e RPM stanno anche espandendo i percorsi di distribuzione per i monitor connessi.

- Ad esempio, l’integrazione del 2025 di OMRON Healthcare con Doctor Anywhere ha consentito la condivisione dei dati sanitari da tre modelli di monitor connessi HEM-7600T, HEM-7361T e HEM-6232T in una piattaforma di telemedicina la cui base utenti nel Sud-est asiatico supera i 2 milioni, evidenziando come gli ecosistemi di dispositivi connessi possano estendere la portata del monitoraggio remoto oltre il dispositivo stesso.

Le opportunità di approvvigionamento si stanno espandendo nei mercati emergenti poiché la consapevolezza, l’accesso e la produzione localizzata migliorano l’accessibilità e la disponibilità. Le iniziative di salute pubblica e la crescita della distribuzione al dettaglio privata possono ampliare l’adozione da parte dei consumatori. Questo ambiente supporta la crescita per i marchi che combinano affidabilità e precisione con canali scalabili e supporto localizzato. L’urbanizzazione e l’espansione delle catene di farmacie stanno migliorando la disponibilità dell’ultimo miglio dei monitor domestici in molti paesi. L’assemblaggio e l’approvvigionamento locali possono anche ridurre le barriere di costo e migliorare la resilienza della fornitura per programmi di grande volume.

Approfondimenti Regionali

Nord America

Il Nord America ha guidato il Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna nel 2025 con una quota del 34,90%, supportata da forti tassi di diagnosi, cultura del monitoraggio di routine e ampio accesso attraverso canali clinici e al dettaglio. L’adozione da parte dei fornitori è rafforzata dai programmi di gestione delle malattie croniche e dalla domanda di flotte istituzionali affidabili. La crescita del monitoraggio domestico è supportata dalla preferenza dei consumatori per l’automisurazione e il monitoraggio continuo del benessere.

Europa

L’Europa ha rappresentato una quota del 29,70% nel 2025, guidata da percorsi di assistenza primaria consolidati e pratiche di screening standardizzate. La regione beneficia di un’ampia adozione clinica, cicli di sostituzione stabili e una forte penetrazione di dispositivi automatizzati per il monitoraggio di routine. La domanda riflette anche le demografie in invecchiamento e il focus persistente sulla gestione del rischio cardiovascolare.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota del 24,10% nel 2025, supportata da ampie popolazioni di pazienti, miglioramento dell’accesso alla sanità e crescente adozione del monitoraggio domestico. L’espansione è rafforzata dalla crescente consapevolezza del controllo dell’ipertensione e dall’aumento della disponibilità al dettaglio di dispositivi automatizzati. I produttori che ottimizzano l’accessibilità economica e l’ampiezza della distribuzione tendono a performare bene in questa regione.

America Latina

L’America Latina ha detenuto una quota del 6,60% nel 2025, con la domanda supportata dal crescente carico di malattie croniche e dall’espansione graduale del monitoraggio domestico. L’adozione è influenzata dalla sensibilità ai prezzi e dall’accesso ai canali, con farmacie e reti al dettaglio che giocano un ruolo importante. I programmi di screening della salute pubblica possono rafforzare l’acquisto istituzionale nel tempo.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 4,70% nel 2025, riflettendo livelli di accesso misti tra i paesi e una copertura diagnostica disomogenea. La domanda è supportata dall’espansione delle infrastrutture ospedaliere in mercati selezionati e dall’aumento della disponibilità per i consumatori nei centri urbani. Opzioni di dispositivi accessibili e supporto di servizio rimangono importanti fattori di acquisto.

Panoramica Competitiva

La competizione nel Mercato dei Dispositivi di Monitoraggio della Pressione Sanguigna è modellata dalla validazione dell’accuratezza del prodotto, dal comfort del bracciale, dalla durata del dispositivo e dalla facilità d’uso in contesti clinici e domestici. I marchi si differenziano attraverso set di funzionalità come supporto multi-utente, capacità di memoria ed esperienze digitali che migliorano l’aderenza. La forza della distribuzione attraverso ospedali, farmacie e canali di consumo gioca anche un ruolo importante nella cattura delle quote.

Omron Healthcare mantiene una posizione di leadership attraverso un ampio portafoglio di pressione sanguigna che spazia dai monitor automatizzati per uso domestico a soluzioni orientate clinicamente. Omron Healthcare si concentra su un posizionamento guidato dall’accuratezza, un’ampia disponibilità al dettaglio e lo sviluppo di un ecosistema che supporta l’uso ripetuto e il monitoraggio longitudinale. Omron Healthcare beneficia anche di un forte riconoscimento del marchio che supporta la conversione nel monitoraggio domestico e nelle routine di gestione delle malattie croniche.

Il rapporto di ricerca e crescita dell’industria include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2025, Withings ha introdotto BPM Vision, un misuratore di pressione sanguigna domestico da viaggio con polsini intercambiabili, un ampio display sul dispositivo, connettività Wi-Fi e supporto per un massimo di otto profili utente. Nello stesso aggiornamento, l’azienda ha dichiarato che il dispositivo era previsto per il rilascio negli Stati Uniti nell’aprile 2025, soggetto all’approvazione della FDA.

- Nel gennaio 2025, Myant Corp. ha annunciato l’acquisizione di mmHg Inc., un’azienda di salute digitale focalizzata sul monitoraggio remoto della pressione sanguigna, sulla riduzione del rischio cardiovascolare e sulla gestione delle malattie croniche. L’azienda ha dichiarato che l’accordo espande la presenza di Myant negli Stati Uniti e rafforza la sua posizione nel monitoraggio cardiovascolare remoto.

- Nel giugno 2025, Babyscripts ha avviato una partnership con Withings Health Solutions per rafforzare il suo programma di monitoraggio remoto della pressione sanguigna per la cura della maternità. Nell’ambito della partnership, i membri di Babyscripts hanno ottenuto l’accesso al dispositivo BPM Pro 2 di Withings, approvato dalla FDA, che supporta il monitoraggio della pressione sanguigna a casa e la raccolta dei sintomi direttamente sul monitor.

- Nel giugno 2025, Sky Labs ha presentato quello che ha descritto come il primo misuratore di pressione sanguigna senza polsino al mondo a forma di anello al meeting della European Society of Hypertension 2025 a Milano. L’azienda ha anche dichiarato di pianificare il lancio di una versione orientata al consumatore, CART BP, nel settembre 2025.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2634,12 milioni |

| Previsione dei ricavi nel 2032 |

USD 4815,28 milioni |

| Tasso di crescita (CAGR) |

9% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto: Tipo Non-Intelligente/Tradizionale (Sfigmomanometro/Monitor di Pressione Sanguigna Aneroid, Monitor di Pressione Sanguigna Automatico/Digitale, Monitor di Pressione Sanguigna Ambulatoriale); Tipo Intelligente

Per Prospettiva Fattore di Forma del Dispositivo: Monitor basati sul braccio superiore; Monitor basati sul polso; Monitor basati sul dito

Per Prospettiva di Connettività: Non Connesso; Connesso (basato su Wi-Fi, basato su Bluetooth)

Per Prospettiva Utente Finale: Ospedali; Ambienti di cura ambulatoriale; Assistenza sanitaria domiciliare/uso domestico; Altri utenti finali |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Numero di Pagine |

332 |

Segmentazione

Per Tipo di Prodotto

- Tipo Non-Smart/Tradizionale [Sfigmomanometro/Monitor della Pressione Sanguigna Aneroid, Monitor della Pressione Sanguigna Automatico/Digitale, Monitor Ambulatoriale della Pressione Sanguigna]

- Tipo Smart

Per Fattore di Forma del Dispositivo

- Monitor basati sul braccio superiore

- Monitor da polso

- Monitor da dito

Per Connettività

- Non Connesso

- Connesso [Basato su Wi-Fi, Basato su Bluetooth]

Per Utente Finale

- Ospedali

- Ambulatori

- Assistenza sanitaria domiciliare / uso domestico

- Altri utenti finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa