Visão Geral do Mercado de Dispositivos de Monitoramento de Pressão Arterial:

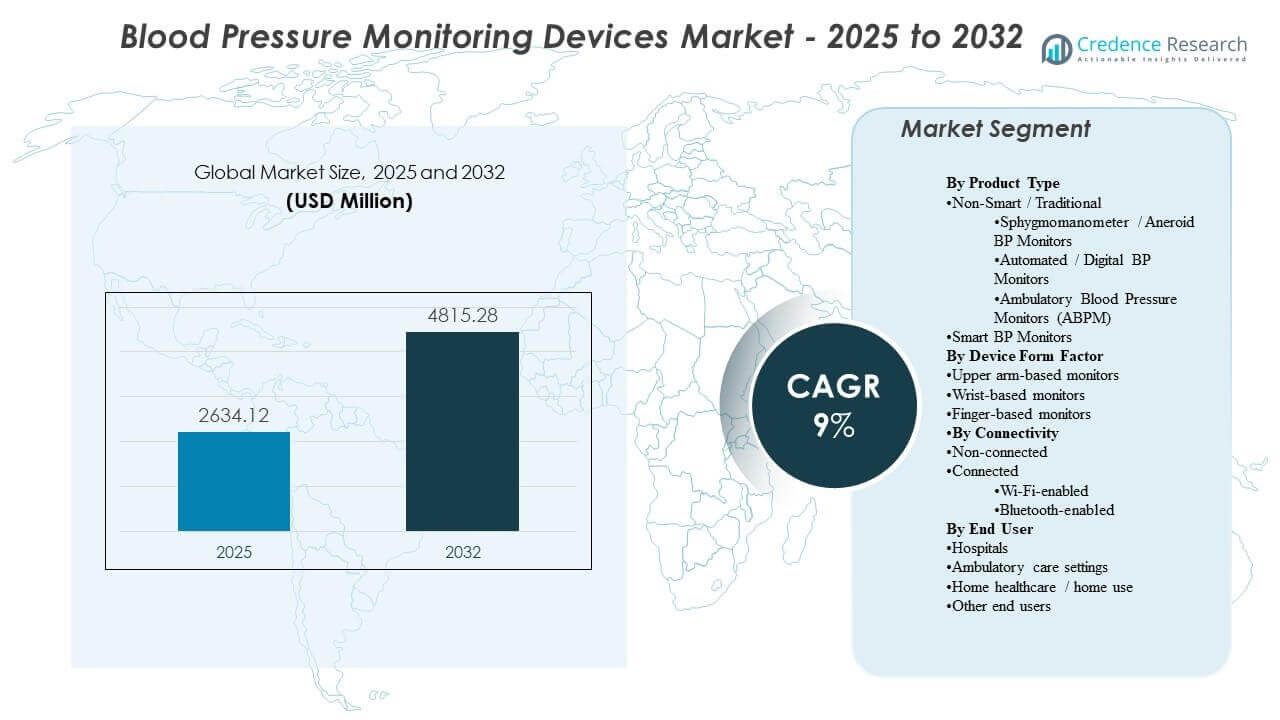

O tamanho do mercado global de Dispositivos de Monitoramento de Pressão Arterial foi estimado em USD 2634,12 milhões em 2025 e espera-se que atinja USD 4815,28 milhões até 2032, crescendo a uma CAGR de 9% de 2025 a 2032. A expansão da demanda é principalmente apoiada pelo aumento da prevalência de hipertensão e pela mudança constante em direção ao monitoramento rotineiro nos fluxos de trabalho clínicos e em ambientes domésticos, o que aumenta os ciclos de substituição e os requisitos de volume de dispositivos. O impulso de adoção permanece mais forte em sistemas de saúde desenvolvidos, enquanto melhorias na conscientização e no acesso estão ampliando o uso em mercados emergentes.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Dispositivos de Monitoramento de Pressão Arterial 2025 |

USD 2634,12 milhões |

| Mercado de Dispositivos de Monitoramento de Pressão Arterial, CAGR |

9% |

| Tamanho do Mercado de Dispositivos de Monitoramento de Pressão Arterial 2032 |

USD 4815,28 milhões |

Tendências e Insights Principais do Mercado

- O Mercado de Dispositivos de Monitoramento de Pressão Arterial está projetado para expandir a uma CAGR de 9% (2025–2032), refletindo a demanda sustentada por vias de monitoramento de doenças crônicas.

- A América do Norte representou 34,90% da participação em 2025, apoiada por altas taxas de diagnóstico, monitoramento respaldado por reembolso e ampla disponibilidade no varejo.

- A Europa representou 29,70% da participação em 2025, beneficiando-se de triagem de cuidados primários maduros e práticas padronizadas de gerenciamento de hipertensão.

- A Ásia-Pacífico deteve 24,10% da participação em 2025, sustentada por grandes populações de pacientes e adoção acelerada de dispositivos para uso doméstico.

- Monitores baseados no braço superior capturaram 58,3% da participação em 2025, indicando preferência contínua pela precisão baseada em manguito e alinhamento clínico.

Análise de Segmento

A demanda do Mercado de Dispositivos de Monitoramento de Pressão Arterial é moldada pelo equilíbrio entre os requisitos de precisão em nível clínico e a adoção amigável ao usuário em ambientes domésticos. Dispositivos baseados no braço superior continuam a dominar a aquisição porque as medições baseadas em manguito se alinham com protocolos clínicos e suportam o rastreamento longitudinal consistente para o gerenciamento da hipertensão. A categoria de dispositivos conectados está ganhando relevância à medida que mais modelos de cuidados incorporam monitoramento remoto, compartilhamento de dados e coaching habilitado por aplicativos para adesão.

A demanda do usuário final está cada vez mais diversificada à medida que o monitoramento se desloca além dos hospitais para ambientes ambulatoriais e domésticos. Os hospitais ainda ancoram volumes devido à captura rotineira de sinais vitais e infraestrutura de monitoramento padronizada, mas o uso doméstico está se expandindo à medida que os consumidores adotam a automedição regular para controle de doenças crônicas. Essas forças aumentam a demanda por dispositivos duráveis, fluxos de trabalho fáceis de usar e designs de conforto aprimorados que suportam leituras frequentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Produto – Insights

O Tipo Não Inteligente/Tradicional representou a maior parte do mercado em 2025. Os sistemas não inteligentes continuam amplamente adotados porque hospitais e clínicas dependem de fluxos de trabalho familiares e abordagens de medição validadas para avaliações de rotina. Monitores digitais automatizados dentro da categoria tradicional apoiam uma adoção mais ampla em casa através da conveniência e leituras rápidas. Dispositivos inteligentes estão expandindo a adoção onde programas de monitoramento remoto e rastreamento baseado em aplicativos apoiam o gerenciamento longitudinal.

Por Fator de Forma do Dispositivo – Insights

Os monitores baseados no braço superior representaram a maior parte de 58,3% em 2025. Formatos de braço superior continuam preferidos porque o posicionamento do manguito e a estabilidade da medição se alinham mais de perto com a prática clínica e o uso baseado em diretrizes. Usuários domésticos frequentemente escolhem monitores de braço superior para reduzir a incerteza em torno da precisão em comparação com alternativas de pulso e dedo. Formatos baseados em pulso e dedo beneficiam-se da portabilidade, mas a adoção para uso primário é mais sensível à consistência e técnica.

Por Conectividade – Insights

Os Não Conectados representaram a maior parte do mercado em 2025. Monitores não conectados continuam a atender à demanda sensível ao custo e a casos de uso de medição pontual em residências e ambientes de cuidado menores. O monitoramento conectado está se expandindo à medida que equipes de cuidado e consumidores priorizam o armazenamento de dados, a visibilidade de tendências e o compartilhamento mais fácil de leituras. Soluções baseadas em Bluetooth tendem a se beneficiar da simplicidade de emparelhamento com o telefone, enquanto modelos Wi-Fi podem suportar uploads mais passivos em fluxos de trabalho de cuidados crônicos.

Por Usuário Final – Insights

Os hospitais representaram a maior parte de 50,8% em 2025. Os hospitais mantêm a liderança porque a medição da pressão arterial está incorporada na triagem, monitoramento de pacientes internados, cuidados perioperatórios e captura de sinais vitais de rotina em todos os departamentos. A padronização de compras e os requisitos de tempo de atividade dos dispositivos apoiam a substituição consistente e as atualizações de frota. O atendimento domiciliar e o uso em casa estão se expandindo à medida que a autogestão de doenças crônicas se torna mais comum e os caminhos de cuidado incentivam o monitoramento regular entre as visitas.

Fatores de Crescimento do Mercado de Dispositivos de Monitoramento de Pressão Arterial

Expansão da triagem de hipertensão e gerenciamento de doenças crônicas

A triagem de hipertensão está se ampliando em cuidados primários, farmácias e programas comunitários, aumentando o número total de medições realizadas a cada ano. Esses programas apoiam uma maior demanda por monitores confiáveis em múltiplos ambientes de cuidado. Os caminhos de gerenciamento de doenças crônicas também enfatizam medições repetidas para confirmar o controle e ajustar a terapia. Esse padrão apoia compras recorrentes e ciclos de substituição tanto para dispositivos de uso clínico quanto doméstico. Além disso, diretrizes de triagem e métricas de qualidade estão pressionando os provedores a documentar leituras com mais frequência e consistência. O aumento das cargas de comorbidades (diabetes, obesidade, DRC) também aumenta a intensidade do monitoramento em grupos de pacientes.

- Por exemplo, a Higi relatou que mais de 61 milhões de pessoas usaram suas Estações Higi para completar mais de 372 milhões de testes biométricos, refletindo a escala mensurável que a infraestrutura de triagem comunitária liderada por empresas pode alcançar.

Crescimento no monitoramento domiciliar e comportamento de automedição

A adoção do monitoramento domiciliar está aumentando à medida que os consumidores buscam conveniência e acompanhamento rotineiro fora das visitas clínicas. Os provedores estão cada vez mais incentivando a automedição para reduzir os efeitos do jaleco branco e melhorar a visibilidade longitudinal entre as consultas. O uso em casa também aumenta a demanda por dispositivos automatizados que simplificam a captura de leituras e reduzem o erro do usuário. Esse fator apoia uma penetração mais ampla no varejo e volumes maiores de unidades. Mais pacientes estão adotando registros estruturados de pressão arterial em casa para apoiar a titulação de medicamentos e decisões de gerenciamento de estilo de vida. Designs de dispositivos que melhoram o conforto do manguito e a facilidade de uso incentivam ainda mais a medição repetida e a adesão a longo prazo.

- Por exemplo, o monitor de braço superior da Série 10 da OMRON armazena 200 leituras para dois usuários, faz a média de até três leituras feitas em 10 minutos e oferece intervalos de medição TruRead de 15 segundos, 30 segundos, 60 segundos ou 2 minutos, proporcionando aos usuários domésticos um fluxo de trabalho de monitoramento mais estruturado.

Programas de saúde digital e integração de monitoramento remoto

Os programas de monitoramento remoto estão aumentando a demanda por dispositivos que possam armazenar leituras e compartilhar dados com equipes de cuidados com mínima fricção. A conectividade dos dispositivos permite painéis longitudinais, alertas de limite e acompanhamento de adesão que podem melhorar o gerenciamento de cuidados. Essa mudança incentiva os fabricantes a expandir ecossistemas de aplicativos e compatibilidade com plataformas digitais mais amplas. A demanda resultante favorece dispositivos projetados para integração e engajamento contínuo. Pagadores e sistemas de saúde também estão ampliando programas de RPM para hipertensão para reduzir visitas evitáveis ao pronto-socorro e complicações. Como resultado, a interoperabilidade com EHRs e plataformas de gerenciamento de cuidados está se tornando um critério de compra mais decisivo.

Padronização institucional e aquisição orientada pela precisão

Hospitais e redes de provedores maiores priorizam dispositivos e fluxos de trabalho consistentes para reduzir a variabilidade nas medições entre os locais. A validação de precisão, o conforto do manguito, a durabilidade e o suporte de serviço influenciam as decisões de compra. A padronização também apoia a eficiência do treinamento e reduz a variabilidade operacional. Essas necessidades sustentam a demanda por marcas estabelecidas e modelos de fornecimento estáveis. As instalações preferem cada vez mais fornecedores que oferecem suporte à calibração, tamanhos de manguito múltiplos e SLAs de serviço robustos para reduzir o tempo de inatividade. A padronização entre departamentos também melhora a conformidade com protocolos e simplifica a integração de funcionários em ambientes de alta rotatividade.

Desafios do Mercado de Dispositivos de Monitoramento de Pressão Arterial

A pressão sobre os preços continua sendo uma restrição chave, pois os compradores em mercados sensíveis a custos priorizam dispositivos acessíveis e funcionalidade básica. A concorrência de preços mais baixos pode comprimir margens e limitar o ritmo de atualizações de recursos em segmentos de entrada. Diferenças na percepção de precisão entre formatos e marcas também podem retardar a adoção quando os usuários não têm confiança nas leituras. Compras orientadas por licitações podem intensificar a comoditização, especialmente para manguitos digitais básicos e dispositivos manuais. Importações falsificadas e de baixa qualidade em alguns mercados podem ainda mais corroer a confiança e enfraquecer a diferenciação de marca.

As expectativas de privacidade de dados e as demandas de interoperabilidade podem complicar a adoção de dispositivos conectados em programas clínicos. A fragmentação de plataformas entre aplicativos e sistemas de saúde pode limitar a troca contínua de dados. Essas barreiras aumentam a importância do suporte à integração, do onboarding de usuários e da manutenção de software a longo prazo. Requisitos de conformidade em torno do manuseio de dados, consentimento e armazenamento adicionam tempo e custo às implantações, especialmente para provedores de múltiplos locais. A má integração também pode aumentar a carga de trabalho dos clínicos se as leituras exigirem revisão manual ou documentação duplicada.

- Por exemplo, a Validic relata que sua plataforma de IoT de saúde suporta mais de 570 dispositivos conectados, processa mais de 15 bilhões de transações de dados anuais e está disponível como uma integração padrão no Epic Showroom e Oracle Health Millennium, ilustrando a escala de infraestrutura necessária para suportar fluxos de trabalho de monitoramento remoto seguros e interoperáveis entre provedores.

Tendências e Oportunidades no Mercado de Dispositivos de Monitoramento de Pressão Arterial

O monitoramento conectado está se tornando mais comum à medida que os modelos de prestação de cuidados de saúde enfatizam o acompanhamento longitudinal e o engajamento entre visitas. Os fabricantes estão priorizando emparelhamento mais simples, melhores interfaces de usuário e visualização de dados aprimorada para fortalecer a adesão e retenção. Essa tendência apoia a diferenciação além do hardware por meio de software e serviços. Os fornecedores estão cada vez mais agrupando dispositivos com coaching, lembretes e painéis em nuvem para melhorar o engajamento e os resultados. Parcerias com provedores de telemedicina e RPM também estão expandindo os caminhos de distribuição para monitores conectados.

- Por exemplo, a integração da OMRON Healthcare em 2025 com a Doctor Anywhere permitiu o compartilhamento de registros de saúde de três modelos de monitores conectados HEM-7600T, HEM-7361T e HEM-6232T em uma plataforma de telemedicina cuja base de usuários no Sudeste Asiático excede 2 milhões, destacando como os ecossistemas de dispositivos conectados podem expandir o alcance do monitoramento remoto além do próprio dispositivo.

As oportunidades de aquisição estão se expandindo em mercados emergentes à medida que a conscientização, o acesso e a fabricação local melhoram a acessibilidade e a disponibilidade. Iniciativas de saúde pública e o crescimento da distribuição no varejo privado podem ampliar a adoção pelos consumidores. Este ambiente apoia o crescimento de marcas que combinam precisão confiável com canais escaláveis e suporte local. A urbanização e a expansão das redes de farmácias estão melhorando a disponibilidade de última milha de monitores domésticos em muitos países. A montagem e o fornecimento locais também podem reduzir barreiras de custo e melhorar a resiliência do fornecimento para programas de grande volume.

Insights Regionais

América do Norte

A América do Norte liderou o Mercado de Dispositivos de Monitoramento de Pressão Arterial em 2025 com uma participação de 34,90%, apoiada por fortes taxas de diagnóstico, cultura de monitoramento rotineiro e amplo acesso em canais clínicos e de varejo. A adoção por parte dos provedores é reforçada por programas de gerenciamento de doenças crônicas e demanda por frotas institucionais confiáveis. O crescimento do monitoramento doméstico é apoiado pela preferência do consumidor por automedição e acompanhamento contínuo de bem-estar.

Europa

A Europa representou uma participação de 29,70% em 2025, impulsionada por caminhos de cuidados primários estabelecidos e práticas de triagem padronizadas. A região se beneficia de ampla adoção clínica, ciclos de substituição estáveis e forte penetração de dispositivos automatizados para monitoramento rotineiro. A demanda também reflete o envelhecimento demográfico e o foco persistente no gerenciamento de risco cardiovascular.

Ásia-Pacífico

A Ásia-Pacífico representou 24,10% de participação em 2025, apoiada por grandes populações de pacientes, melhoria no acesso à saúde e crescente adoção de monitoramento domiciliar. A expansão é reforçada pelo aumento da conscientização sobre o controle da hipertensão e pela crescente disponibilidade no varejo de dispositivos automatizados. Fabricantes que otimizam a acessibilidade e a amplitude de distribuição tendem a ter bom desempenho nesta região.

América Latina

A América Latina detinha 6,60% de participação em 2025, com a demanda apoiada pelo crescente peso das doenças crônicas e a expansão gradual do monitoramento domiciliar. A adoção é influenciada pela sensibilidade ao preço e acesso aos canais, com farmácias e redes de varejo desempenhando um papel importante. Programas de triagem de saúde pública podem fortalecer as compras institucionais ao longo do tempo.

Médio Oriente & África

O Médio Oriente & África representou 4,70% de participação em 2025, refletindo níveis de acesso mistos entre os países e cobertura diagnóstica desigual. A demanda é apoiada pela expansão da infraestrutura hospitalar em mercados selecionados e pelo aumento da disponibilidade para consumidores em centros urbanos. Opções de dispositivos acessíveis e suporte de serviço permanecem importantes fatores de compra.

Cenário Competitivo

A competição no Mercado de Dispositivos de Monitoramento de Pressão Arterial é moldada pela validação da precisão do produto, conforto da braçadeira, durabilidade do dispositivo e facilidade de uso em ambientes clínicos e domiciliares. As marcas se diferenciam por meio de conjuntos de recursos, como suporte multiusuário, capacidade de memória e experiências digitais que melhoram a adesão. A força de distribuição em hospitais, farmácias e canais de consumo também desempenha um papel importante na captura de participação.

Omron Healthcare mantém uma posição de liderança através de um amplo portfólio de pressão arterial que abrange monitores automatizados para uso doméstico e soluções orientadas clinicamente. A Omron Healthcare foca em posicionamento orientado pela precisão, ampla disponibilidade no varejo e desenvolvimento de ecossistemas que apoiam o uso repetido e o acompanhamento longitudinal. A Omron Healthcare também se beneficia do forte reconhecimento da marca que apoia a conversão em rotinas de monitoramento domiciliar e gestão de doenças crônicas.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como pure play, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2025, a Withings introduziu o BPM Vision, um monitor de pressão arterial doméstico em tamanho de viagem com braçadeiras intercambiáveis, um grande display no dispositivo, conectividade Wi-Fi e suporte para até oito perfis de usuário. Na mesma atualização, a empresa disse que o dispositivo estava planejado para lançamento nos EUA em abril de 2025, sujeito à aprovação da FDA.

- Em janeiro de 2025, a Myant Corp. anunciou a aquisição da mmHg Inc., uma empresa de saúde digital focada em monitoramento remoto de pressão arterial, redução de risco cardiovascular e gestão de doenças crônicas. A empresa disse que o acordo expande a presença da Myant nos EUA e fortalece sua posição no monitoramento cardiovascular remoto.

- Em junho de 2025, a Babyscripts entrou em uma parceria com a Withings Health Solutions para fortalecer seu programa de monitoramento remoto de pressão arterial para cuidados de maternidade. Sob a parceria, os membros da Babyscripts ganharam acesso ao dispositivo BPM Pro 2 da Withings, aprovado pela FDA, que suporta o monitoramento de pressão arterial em casa e a coleta de sintomas diretamente no monitor.

- Em junho de 2025, a Sky Labs revelou o que descreveu como o primeiro monitor de pressão arterial sem braçadeira do tipo anel do mundo na reunião da Sociedade Europeia de Hipertensão 2025 em Milão. A empresa também disse que planejava lançar uma versão voltada para o consumidor, o CART BP, em setembro de 2025.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2634,12 milhões |

| Previsão de receita em 2032 |

USD 4815,28 milhões |

| Taxa de crescimento (CAGR) |

9% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Tipo Não Inteligente/Tradicional (Esfigmomanômetro/Monitor de PA Aneróide, Monitor de Pressão Arterial Automático/Digital, Monitor de Pressão Arterial Ambulatorial); Tipo Inteligente

Por Perspectiva de Forma do Dispositivo: Monitores de braço superior; Monitores de pulso; Monitores de dedo

Por Perspectiva de Conectividade: Não Conectado; Conectado (Baseado em Wi-Fi, Baseado em Bluetooth)

Por Perspectiva de Usuário Final: Hospitais; Configurações de cuidados ambulatoriais; Cuidados de saúde domiciliares / uso doméstico; Outros usuários finais |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Número de Páginas |

332 |

Segmentação

Por Tipo de Produto

- Tipo Não-Inteligente/Tradicional [Esfigmomanômetro/Monitor de Pressão Arterial Aneróide, Monitor de Pressão Arterial Automático/Digital, Monitor de Pressão Arterial Ambulatorial]

- Tipo Inteligente

Por Fator de Forma do Dispositivo

- Monitores de braço superior

- Monitores de pulso

- Monitores de dedo

Por Conectividade

- Não Conectado

- Conectado [Baseado em Wi-Fi, Baseado em Bluetooth]

Por Usuário Final

- Hospitais

- Configurações de cuidados ambulatoriais

- Cuidados de saúde domiciliares / uso doméstico

- Outros usuários finais

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África