Oversigt over markedet for biopsienheder:

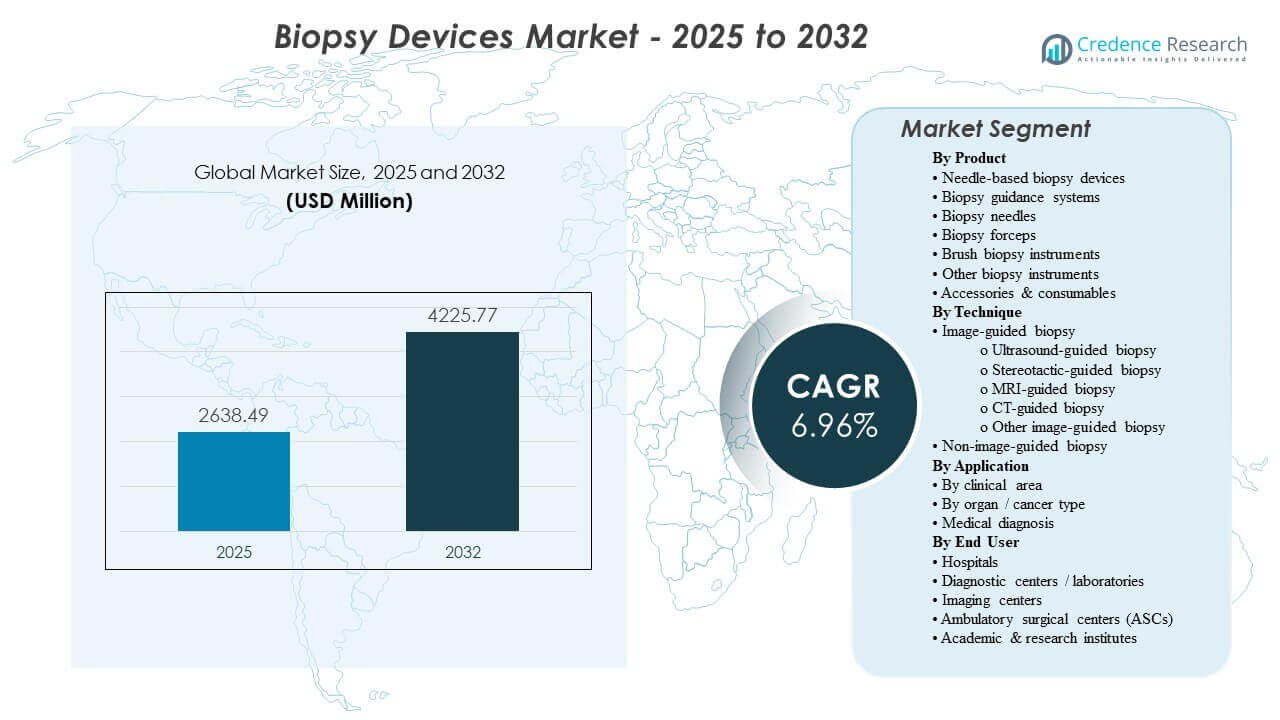

Den globale markedsstørrelse for biopsienheder blev estimeret til USD 2638,49 millioner i 2025 og forventes at nå USD 4225,77 millioner i 2032, med en CAGR på 6,96% fra 2025 til 2032. Efterspørgslen drives primært af vedvarende vækst i diagnostiske biopsivolumener inden for onkologi og organspecifikke veje, hvor tidligere detektion og bekræftelsestest øger proceduregennemstrømningen på hospitaler og billedledede indstillinger. Anvendelse af billedstyrede arbejdsgange og engangsforbrugsvarer understøtter yderligere tilbagevendende indkøb, mens Asien og Stillehavsområdets ekspanderende diagnostiske infrastruktur i stigende grad former den globale volumen vækst.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for biopsienheder 2025 |

USD 2638,49 millioner |

| Biopsienheder marked, CAGR |

6,96% |

| Markedsstørrelse for biopsienheder 2032 |

USD 4225,77 millioner |

Vigtige markedstendenser & Indsigter

- Markedet forventes at udvide sig med en CAGR på 96% i perioden 2025–2032, hvilket afspejler stabil vækst i diagnostiske procedurevolumener og enheders udskiftningscyklusser.

- Asien og Stillehavsområdet førte den regionale efterspørgsel med en andel på 8% i 2025, understøttet af ekspanderende billedkapacitet og stigende kræftdiagnostisk penetration.

- Nålebaserede biopsienheder tegnede sig for den største produktandel på 6% i 2025, understøttet af rutinemæssig brug i kerne- og fin-nåleprøvetagningsarbejdsgange.

- Brystapplikationer repræsenterede en andel på 4% i 2025, opretholdt af høje screeningsopfølgninger og standardiserede billedstyrede biopsiveje.

- Hospitaler havde en andel på 3% i 2025, hvilket afspejler koncentrationen af komplekse sager og integreret billeddiagnostik-patologi infrastruktur.

Segmentanalyse

Efterspørgslen formes i stigende grad af behovet for pålidelig vævsindhentning, der understøtter præcisionsdiagnostik, herunder bredere brug af billedvejledning for at forbedre målrettethed og reducere gentagne prøvetagninger. Udbydere strammer også infektionskontrolstandarder, hvilket forstærker skiftet mod engangsnåle og kompatible forbrugsvarer, der standardiserer arbejdsgange og reducerer genbehandlingsbyrden. Efterhånden som procedurevolumenerne stiger, prioriterer organisationer enheder, der forkorter opsætningstid, forbedrer prøvetagningskonsistens og integrerer problemfrit med billedmodaliteter, der anvendes i bryst-, lunge- og gastrointestinale veje.

Teknologiadoption påvirkes også af arbejdsflowstandardisering på tværs af multi-site netværk, hvor konsistente enhedsplatforme forenkler træning, kvalitetssikring og rapporteringssammenlignelighed. Vækst i ambulant og distribueret pleje understøtter efterspørgslen efter kompakte, effektive systemer og forbrugsvarer, der passer til høj-gennemstrømningsprocedurer. I prognoseperioden er leverandører, der kombinerer enhedsydelse med træning, service og modalitetskompatibilitet, bedre positioneret til at fange tilbagevendende køb knyttet til forbrugsvarer og opdateringscyklusser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produktindsigt

Nålebaserede biopsienheder tegnede sig for den største andel på 43,6% i 2025. Denne ledelse understøttes af deres rutinemæssige brug på tværs af kerneprøvetagning og fine-nåleprocedurer i flere kliniske forløb, herunder bryst-, lunge- og gastrointestinaldiagnostik. Bred modalitetskompatibilitet og forudsigelig prøvetagningsydelse styrker adoptionen i både hospitaler med høj volumen og billedledede centre. Løbende produktforfining fokuseret på ergonomi, spidsgeometri og vævudbytte-konsistens forstærker yderligere købspræferencen.

Efter Teknikindsigt

Billedstyret biopsi fører teknisk adoption, fordi vejledning forbedrer målpræcisionen i små, dybe eller anatomisk komplekse læsioner og understøtter minimalt invasive plejeveje. Ultralyd- og CT-vejledning udvider anvendeligheden på tværs af blødtvævs- og thoraxprocedurer, hvilket muliggør bredere brug i både hospitaler og ambulante miljøer. Arbejdsflowværktøjer, der reducerer proceduretidsvariabilitet og forbedrer målrettet selvtillid, øger anvendelsen i høj-gennemstrømningsmiljøer. Ikke-billedstyrede tilgange forbliver relevante, hvor læsionstilgængelighed er ligetil, eller hvor billedressourcer er begrænsede, hvilket understøtter fortsat grundlæggende efterspørgsel.

Efter Klinisk Områdeindsigt

Onkologidrevet biopsiefterspørgsel forbliver strukturelt stærk, fordi vævsbekræftelse og biomarkørtestning i stigende grad er indlejret i diagnose, stadieinddeling og terapivalg. Gastroenterologisk prøvetagning fortsætter med at udvide sig, efterhånden som endoskopisk ultralyd og avancerede endoskopi-arbejdsflows øger målrettet vævserhvervelse for submukosale og pancreatiske læsioner. Knogle- og knoglemarvsbiopsivolumener understøttes fortsat af hæmatologisk diagnostik, overvågning og behandlingsresponsvurdering. Sammen opretholder disse kliniske forløb stabil anvendelse på tværs af enheder og tilbagevendende forbrugsvarer.

Efter Organ / Kræfttypeindsigt

Bryst tegnede sig for den største andel på 30,4% i 2025. Dette understøttes af høj screeningsdeltagelse, hyppige diagnostiske opfølgninger og etablerede billedstyrede biopsiprotokoller, der standardiserer pleje på tværs af udbydernetværk. Bredden af kompatible enheder til stereotaktiske, ultralyd- og MR-styrede arbejdsflows understøtter konsistente indkøbsmønstre. Fortsat fokus på at minimere gentagne procedurer og forbedre vævsadækvathed opretholder efterspørgslen efter enheder, der leverer pålidelig prøvetagningsydelse.

Efter Slutbrugerindsigt

Hospitaler tegnede sig for den største andel på 67,3% i 2025. Hospitaler koncentrerer komplekse diagnostiske forløb, integrerede billeddiagnostiske ressourcer og patologiske kapaciteter, der understøtter end-to-end biopsi-arbejdsgange. De håndterer også tilfælde med højere sværhedsgrad, der kræver multimodal vejledning og robust infrastruktur til komplikationshåndtering. Standardisering på tværs af afdelinger og steder forstærker efterspørgslen efter konsistente enhedsplatforme og pålidelig serviceunderstøttelse.

Markedsdrivere for biopsienheder

Stigende mængder af kræftopdagelse og biopsibekræftelse

Kræftopdagelsesforløb er i stigende grad afhængige af vævsbekræftelse og karakterisering, hvilket opretholder biopsiproceduremængder på tværs af flere organer. Den voksende anvendelse af biomarkør-drevet terapivalg øger behovet for tilstrækkelig, høj-kvalitets prøvetagning. Højere diagnostisk gennemstrømning understøtter også udskiftnings- og opgraderingscyklusser for enheder, der forbedrer prøvetagningspålidelighed. Efterhånden som kliniske protokoller standardiseres, prioriterer udbydere platforme, der reducerer gentagen prøvetagning og strømliner arbejdsgangen.

- For eksempel oplyser Hologic, at deres Brevera Breast Biopsy System kan give prøveinformation på så lidt som 8 sekunder pr. kerne, levere en gennemsnitlig tidsbesparelse på 12 minutter pr. procedure og reducere den tid, der bruges pr. procedure med 25%, hvilket understøtter hurtigere gennemstrømning samtidig med at opretholde biopsiarbejdsgangens effektivitet.

Udvidelse af billedvejledte og minimalt invasive procedurearbejdsgange

Billedvejledning forbedrer selvtilliden ved målretning af læsioner og understøtter minimalt invasive tilgange, der reducerer restitutionstid og proceduremæssig variabilitet. Større tilgængelighed af ultralyds- og CT-kapacitet udvider det adresserbare grundlag for vejledte biopsiprocedurer. Billedledte arbejdsgange forstærker også efterspørgslen efter enhedsporteføljer designet til modalitetskompatibilitet og procedureeffektivitet. Denne driver understøtter både kapitaludstyr-relaterede indkøb og tilbagevendende efterspørgsel efter kompatible forbrugsvarer.

- For eksempel rapporterede XACT Robotics en lungebiopsisag, hvor deres ACE-robotssystem opnåede 0,8 mm tip-til-mål nøjagtighed, nåede læsionen inden for 3 minutter og navigerede en 33,6 mm bane for at tage en prøve af et 8 x 16 mm mål, hvilket fremhæver de præcisionsgevinster, der er mulige i billedvejledte minimalt invasive biopsiarbejdsgange.

Skift mod engangsenheder og tilbagevendende efterspørgsel efter forbrugsvarer

Prioriteter for infektionskontrol og genbehandlingsbyrder fremskynder præferencen for engangsnåle og tilhørende forbrugsvarer. Engangsformater understøtter ensartet ydeevne og reducerer omstillingstiden mellem sager, hvilket forbedrer gennemstrømningen. Dette øger den tilbagevendende indtægtskomponent på markedet, især i centre med høj volumen. Leverandører, der tilbyder bred dækning af forbrugsvarer og pålidelig forsyningskontinuitet, opnår indkøbspræference.

Vækst i ambulante diagnoser og distribueret plejelevering

En stigende andel af diagnostisk aktivitet skifter mod ambulante og billeddiagnostiske center-miljøer for egnede biopsiarbejdsgange. Distribueret plejelevering øger efterspørgslen efter kompakte, standardiserede systemer, der kan implementeres på tværs af flere steder. Driftsmæssige begrænsninger favoriserer enheder, der forkorter opsætningstiden og forenkler træningskravene. Denne driver udvider kundebasen ud over store tertiære hospitaler og understøtter stabil enhedsefterspørgsel.

Udfordringer på markedet for biopsienheder

Indkøb kan begrænses af budgetpres, især hvor niveauerne for diagnostisk refusion ikke fuldt ud understøtter hyppige teknologifornyelsescyklusser. Faciliteter balancerer ofte forbedringer i ydeevne mod livscyklusserviceomkostninger, træningskrav og priser på forbrugsmaterialer, hvilket kan forsinke standardiseringsbeslutninger. I ressourcestærke miljøer kan begrænset adgang til billedvejledningsinfrastruktur begrænse adoptionen af avancerede biopsiprocesser. Variabilitet i kliniske praksismønstre påvirker også enhedspræferencer og komplicerer leverandørers bestræbelser på at drive ensartet adoption.

Risikostyring og kvalitetsforventninger relateret til procedurer skaber yderligere forhindringer, især for komplekse organsampling, hvor målpræcision og vævsadækvathed er kritiske. Udbydere kræver bevis for ensartet ydeevne på tværs af operatører og miljøer, hvilket hæver barren for produktvalidering, træning og support. Udfordringer med arbejdsgangsintegration kan opstå, når enheder skal tilpasses flere billedmodaliteter og rapporteringssystemer. Forsyningskontinuitet for engangsartikler og tilbehør kan også blive en beslutningsfaktor for store netværk, der søger forudsigelig gennemstrømning.

- For eksempel rapporterer Intuitive, at i en multicenterundersøgelse af 155 personer med små lungeknuder på median 14 mm, opnåede deres Ion form-sensende robotassisterede bronkoskopiplatform anvendt med Siemens Healthineers’ Cios Spin mobile cone-beam CT en 91% diagnostisk udbytte, 91,5% følsomhed for malignitet og 0% pneumothorax-forekomst, hvilket demonstrerer den slags kvantificeret ydeevne og multimodalitetskompatibilitet, som udbydere i stigende grad forventer i avancerede biopsiprocesser.

Tendenser og muligheder på markedet for biopsienheder

Standardisering af arbejdsgange bliver et centralt indkøbskriterium, da netværk med flere steder sigter mod ensartede procedureprotokoller og sammenlignelig diagnostisk kvalitet. Dette understøtter efterspørgslen efter enhedsfamilier, der integrerer godt med billedarbejdsgange og reducerer variabilitet fra operatør til operatør. Mulighederne øges for leverandører, der supplerer hardware med træning, værktøjer til procedurevejledning og servicemodeller skræddersyet til høj-gennemstrømningsmiljøer. Standardisering opmuntrer også til flerårige indkøbsaftaler, der stabiliserer den tilbagevendende efterspørgsel efter forbrugsmaterialer.

En yderligere mulighed ligger i udvidelsen af præcisionsdiagnostiske krav, hvilket øger vigtigheden af vævsadækvathed og prøveudtagningskvalitet. Enheder, der leverer ensartede kerneprøver og reducerer gentagne procedurer, vinder indpas i onkologi og organspecifikke veje. Den voksende adoption af billedledede diagnoser i nye markeder understøtter øget penetration af billedstyrede biopsiprocesser. Leverandører, der tilpasser porteføljer til modalitetskompatibilitet og forsyningspålidelighed, er bedre positioneret til at fange både kapital- og forbrugsmaterialedrevet vækst.

- For eksempel, i en undersøgelse offentliggjort i Archives of Medical Science, der dækker 802 patienter, opnåede Devicors Mammotome vakuumassisterede biopsissystem en 99,6% diagnostisk overensstemmelsesrate og en 1,6% patologisk undervurderingsrate, sammenlignet med henholdsvis 94,7% og 37,3% for kerneneedlebiopsi, hvilket understreger den kliniske værdi af stærkere vævsindhentningsydelse.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 31,4% andel i 2025, understøttet af høje diagnostiske procedurevolumener, etablerede screeningsveje og bred adgang til billedvejledte interventioner. Udbydere lægger vægt på prøveudtagningskvalitet, arbejdsgangeffektivitet og konsistente resultater, hvilket forstærker efterspørgslen efter avancerede nålebaserede systemer og kompatible forbrugsvarer. Hospitalsnetværk og store billedudbydere driver også platformstandardisering og indkøb på tværs af flere steder. Løbende udskiftnings- og opgraderingscyklusser opretholder efterspørgslen sammen med tilbagevendende køb af forbrugsvarer.

Europa

Europa havde en 23,9% andel i 2025, hvilket afspejler moden diagnostisk infrastruktur og stabil anvendelse på tværs af hospitaler og billedledede miljøer. Standardiserede plejeveje og stærk klinisk styring understøtter adoptionen af enheder, der forbedrer konsistens og reducerer gentagne procedurer. Indkøb vejer ofte livscyklusomkostninger, serviceunderstøttelse og kontinuitet i forbrugsvarer, hvilket former leverandørkonkurrencen. Efterspørgslen forbliver stabil med inkrementel vækst forbundet med opgraderinger af arbejdsgange og effektivitetsforbedringer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte med en 31,8% andel i 2025, drevet af udvidet billedkapacitet, stigende diagnostisk penetration og voksende procedurevolumener i større markeder. Øget adgang til vejledte interventioner understøtter adoptionen af modalitetskompatible biopsienheder og standardiserede forbrugsvarer. Udbydere prioriterer skalerbare arbejdsgange, der kan implementeres på tværs af voksende netværk af hospitaler og diagnostiske centre. Regionens volumenudvidelse skaber stærke muligheder for både enhedsplacering og tilbagevendende forbrugsvarer.

Latinamerika

Latinamerika repræsenterede 7,2% andel i 2025, med vækst formet af ujævn infrastruktur og variabilitet i refusion på tværs af lande. Efterspørgslen understøttes af udvidende privatsektor-diagnostik og gradvis modernisering af billedledede biopsiarbejdsgange i større bycentre. Indkøb lægger ofte vægt på overkommelighed, service tilgængelighed og forsyningsstabilitet for engangsartikler. Fortsat vækst forventes at være koncentreret i højkapacitetshospitalsystemer og førende diagnostiske netværk.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 5,7% andel i 2025, med efterspørgsel koncentreret i højkapacitetsmarkeder og private hospitalsgrupper. Investeringer i diagnostisk infrastruktur og specialisttjenester understøtter adoptionen af vejledte biopsiarbejdsgange i nøgleknudepunkter. Dog begrænser variabilitet i adgang og dækning bredere penetration på tværs af regionen. Leverandører, der tilbyder robust træning og pålidelig forsyning af forbrugsvarer, kan fange vækst i ekspanderende centre.

Konkurrencelandskab

Konkurrence er drevet af porteføljebredde på tværs af biopsienheder og forbrugsvarer, med differentiering centreret om prøveudtagningskonsistens, modalitetskompatibilitet og arbejdsgangeffektivitet i højvolumenmiljøer. Leverandører konkurrerer på procedurepålidelighed, brugervenlighed og evnen til at understøtte standardiserede protokoller på tværs af multi-site udbydernetværk. Servicemodeller, træningsstøtte og forsyningskontinuitet for engangsartikler påvirker langsigtede kontrakter og foretrukken leverandørstatus. Innovationsfokus retter sig i stigende grad mod forenkling af arbejdsgange, forbedret vævsudbytte og kompatibilitet på tværs af billedvejledte veje.

BD’s positionering styrkes af dets fokus på integrerede biopsi-arbejdsgange, der kombinerer enhedens ydeevne med procedurestandardisering og kompatibilitet på tværs af billeddannelsesmiljøer. Virksomhedens tilgang tilpasser typisk produktopdateringer med kliniske arbejdsgangsbehov med henblik på at forbedre prøvetagningspålideligheden og reducere gentagne procedurer i miljøer med højt volumen. Porteføljens bredde inden for nåle og relaterede forbrugsvarer understøtter tilbagevendende efterspørgsel og indkøbskontinuitet for store leverandørnetværk. Denne kombination af arbejdsgangstilpasning og dækning af forbrugsvarer understøtter konkurrenceevnen i hospitalsledede indkøb.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 indgik Virchow Medical et partnerskab med Project Santa Fe Foundation for at udvide brugen af Virchows Crow’s Nest Biopsy Catchment System og Virchow Vault biorepository med det formål at forbedre indsamling og brug af biopsi-afledte biospecimens til onkologiske analyser.

- I januar 2026 annoncerede Olympus lanceringen i USA af deres SecureFlex engangs fin-nål biopsienhed, designet til endoskopisk ultralydsstyret vævsprøvetagning og beregnet til at hjælpe klinikere med at nå vanskelige læsioner såsom dem i pancreas hoved og uncinate process.

- I maj 2025 underskrev BiBB Instruments en hensigtserklæring med TaeWoong Medical USA for kommercialisering i USA af EndoDrill GI drevet biopsiinstrument, efter FDA-godkendelse og virksomhedens første salg i USA tidligere i 2025.

- I november 2024 lancerede Mammotome Mammotome AutoCore Single Insertion Core Biopsy System, som virksomheden beskrev som den første automatiserede fjederbelastede kernnål-enhed på markedet, med amerikansk FDA-godkendelse allerede på plads.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2638,49 millioner |

| Indtægtsprognose i 2032 |

USD 4225,77 millioner |

| Vækstrate (CAGR) |

6,96% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Produktudsigter: Nålbaserede biopsienheder, Biopsivejledningssystemer, Biopsinåle, Biopsitang, Børstebiopsiinstrumenter, Andre biopsiinstrumenter, Tilbehør & forbrugsvarer;

Efter Teknikudsigter: Billedstyret biopsi (Ultralydsstyret biopsi, Stereotaktisk styret biopsi, MRI-styret biopsi, CT-styret biopsi, Andre billedstyrede biopsimetoder), Ikke-billedstyret biopsi;

Efter Anvendelsesudsigter: Efter klinisk område (Onkologi, Gastroenterologi, Knogle / knoglemarvsbiopsi),

Efter organ / kræfttype (Bryst, Lunge, Kolorektal, Prostata, Nyre, Knoglemarv), Medicinsk diagnose & relaterede diagnostiske anvendelsestilfælde;

Efter Slutbrugerudsigter: Hospitaler, Diagnostiske centre / laboratorier, Billeddiagnostiske centre, Ambulante kirurgiske centre (ASCs), Akademiske & forskningsinstitutter |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Antal sider |

325 |

Segmentering

Efter Produkt

- Nålebaserede biopsienheder

- Biopsivejledningssystemer

- Biopsinåle

- Biopsitang

- Børstebiopsiinstrumenter

- Andre biopsiinstrumenter

- Tilbehør & forbrugsvarer

Efter Teknik

- Billedvejledt biopsi [Ultralydsvejledt biopsi, Stereotaktisk vejledt biopsi, MRI-vejledt biopsi, CT-vejledt biopsi, Andre billedvejledte biopsimetoder]

- Ikke-billedvejledt biopsi

Efter Anvendelse

- Efter klinisk område [Onkologi, Gastroenterologi, Knogle / knoglemarvsbiopsi]

- Efter organ / kræfttype [Bryst, Lunge, Kolorektal, Prostata, Nyre, Knoglemarv]

- Medicinsk diagnose & relaterede diagnostiske anvendelser

Efter Slutbruger

- Hospitaler

- Diagnostiske centre / laboratorier

- Billeddiagnostiske centre

- Ambulante kirurgiske centre (ASCs)

- Akademiske & forskningsinstitutter

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika