Översikt över marknaden för biopsienheter:

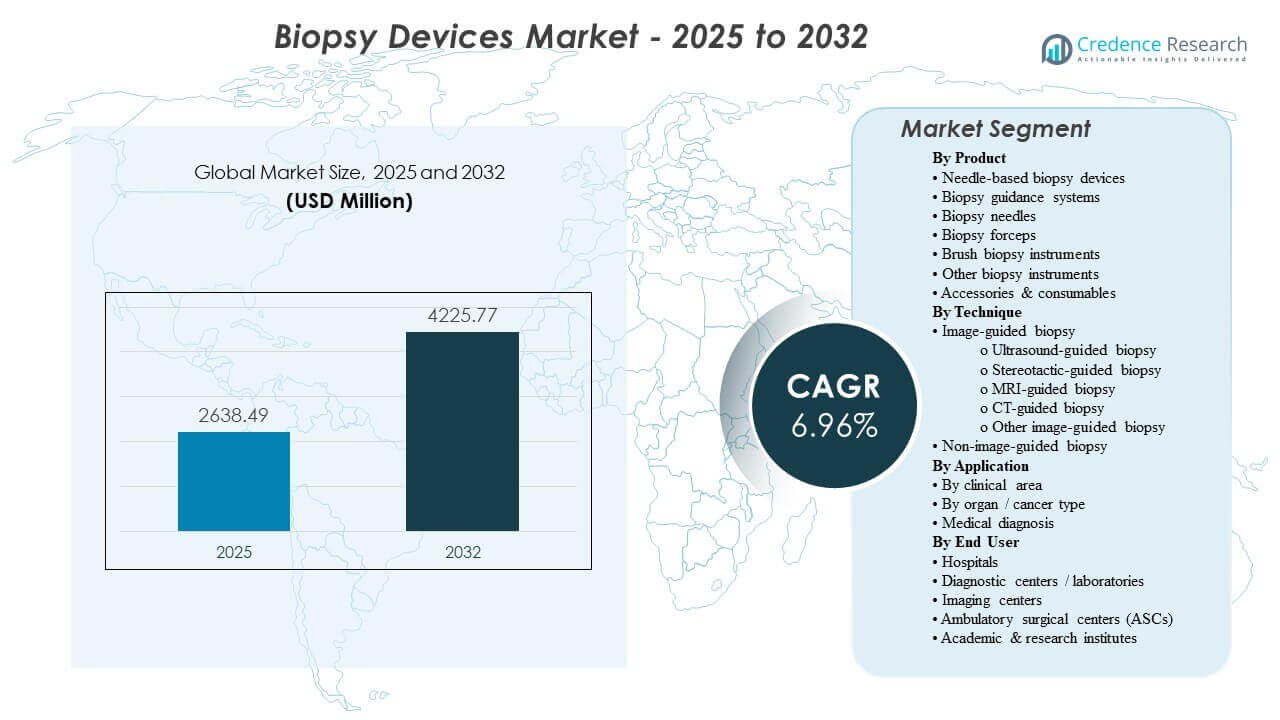

Den globala marknaden för biopsienheter uppskattades till 2638,49 miljoner USD år 2025 och förväntas nå 4225,77 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,96% från 2025 till 2032. Efterfrågan drivs främst av en stadig tillväxt i diagnostiska biopsivolymer inom onkologi och organspecifika vägar, där tidigare upptäckt och bekräftande tester ökar procedurgenomströmningen på sjukhus och i bildledda miljöer. Antagandet av bildstyrda arbetsflöden och engångsförbrukningsvaror stödjer ytterligare återkommande inköp, medan Asien-Stillahavsområdets expanderande diagnostiska infrastruktur alltmer formar den globala volymtillväxten.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för biopsienheter 2025 |

2638,49 miljoner USD |

| Marknad för biopsienheter, CAGR |

6,96% |

| Marknadsstorlek för biopsienheter 2032 |

4225,77 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas expandera med en CAGR på 96% under 2025–2032, vilket återspeglar en stadig tillväxt i volymer av diagnostiska procedurer och cykler för enhetsutbyte.

- Asien-Stillahavsområdet ledde den regionala efterfrågan med en andel på 8% år 2025, stödd av expanderande bildkapacitet och ökande penetrering av cancerdiagnostik.

- Nålbaserade biopsienheter stod för den största produktandelen på 6% år 2025, underbyggd av rutinanvändning i kärn- och fin-nålprovtagning.

- Bröstapplikationer representerade en andel på 4% år 2025, upprätthållen av höga screeninguppföljningar och standardiserade bildstyrda biopsivägar.

- Sjukhus hade en andel på 3% år 2025, vilket återspeglar koncentrationen av komplexa fall och integrerad bild- och patologiinfrastruktur.

Segmentanalys

Efterfrågan formas i allt högre grad av behovet av tillförlitlig vävnadsinsamling som stöder precisionsdiagnostik, inklusive bredare användning av bildstyrning för att förbättra målsäkerheten och minska upprepade provtagningar. Leverantörer skärper också infektionskontrollstandarder, vilket förstärker övergången till engångsnålar och kompatibla förbrukningsvaror som standardiserar arbetsflödet och minskar återbearbetningsbördan. När procedurvolymerna ökar prioriterar organisationer enheter som förkortar installationstiden, förbättrar provtagningskonsistensen och integreras smidigt med bildmodaliteter som används i bröst-, lung- och gastrointestinala vägar.

Teknikadoption påverkas också av arbetsflödesstandardisering över nätverk med flera platser, där konsekventa enhetsplattformar förenklar utbildning, kvalitetskontroll och jämförbarhet i rapportering. Tillväxten inom öppenvård och distribuerade vårdmiljöer stöder efterfrågan på kompakta, effektiva system och förbrukningsvaror som passar höggenomströmningsmiljöer för procedurer. Under prognosperioden är leverantörer som kombinerar enhetsprestanda med utbildning, service och modalitetskompatibilitet bättre positionerade för att fånga återkommande inköp kopplade till förbrukningsvaror och förnyelsecykler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Produktinsikter

Nålbaserade biopsienheter stod för den största andelen på 43,6% år 2025. Detta ledarskap stöds av deras rutinmässiga användning inom kärnprovtagning och fin-nålprocedurer i flera kliniska vägar, inklusive bröst-, lung- och gastrointestinal diagnostik. Bred modalitetskompatibilitet och förutsägbar provtagningsprestanda stärker adoptionen både i sjukhusmiljöer med hög volym och i bildledda centra. Pågående produktförfining fokuserad på ergonomi, spetsgeometri och vävnadsutbyte konsistens förstärker ytterligare inköpspreferensen.

Enligt Teknikinsikter

Bildstyrd biopsi leder teknikadoption eftersom vägledning förbättrar målnoggrannheten i små, djupa eller anatomiskt komplexa lesioner och stöder minimalt invasiva vårdvägar. Ultraljuds- och CT-vägledning utökar tillämpbarheten över mjukvävnads- och thoraxprocedurer, vilket möjliggör bredare användning både i sjukhus- och öppenvårdsmiljöer. Arbetsflödesverktyg som minskar variations i procedurtid och förbättrar målsäkerheten ökar användningen i höggenomströmningsmiljöer. Icke-bildstyrda metoder förblir relevanta där lesionstillgängligheten är enkel eller där bildresurser är begränsade, vilket stöder fortsatt grundläggande efterfrågan.

Enligt Kliniska Områdesinsikter

Onkologidriven biopsiefterfrågan förblir strukturellt stark eftersom vävnadskonfirmation och biomarkörtestning i allt högre grad är inbäddade i diagnos, stadieindelning och terapival. Gastroenterologisk provtagning fortsätter att expandera när endoskopiskt ultraljud och avancerade endoskopiarbetsflöden ökar riktad vävnadsförvärv för submukosala och pankreatiska lesioner. Ben- och benmärgsbiopsivolymer stöds av hematologisk diagnostik, övervakning och behandlingssvarbedömning. Tillsammans upprätthåller dessa kliniska vägar stadig användning över enheter och återkommande förbrukningsvaror.

Enligt Organ / Cancertypinsikter

Bröst stod för den största andelen på 30,4% år 2025. Detta stöds av hög screeningdeltagande, frekventa diagnostiska uppföljningar och etablerade bildstyrda biopsiprotokoll som standardiserar vården över leverantörsnätverk. Bredden av kompatibla enheter för stereotaktiska, ultraljuds- och MR-styrda arbetsflöden stöder konsekventa inköpsmönster. Fortsatt fokus på att minimera upprepade procedurer och förbättra vävnadsadekvans upprätthåller efterfrågan på enheter som levererar pålitlig provtagningsprestanda.

Enligt Slutanvändarinsikter

Sjukhus stod för den största andelen på 67,3% år 2025. Sjukhus koncentrerar komplexa diagnostiska vägar, integrerade bildresurser och patologikapaciteter som stöder end-to-end biopsiflöden. De hanterar också mer akuta fall som kräver multimodal vägledning och robust infrastruktur för komplikationshantering. Standardisering över avdelningar och platser förstärker efterfrågan på konsekventa enhetsplattformar och pålitligt serviceunderstöd.

Marknadsdrivkrafter för biopsienheter

Ökande volymer av cancerdetektion och biopsibekräftelse

Cancerdetektionsvägar förlitar sig i allt högre grad på vävnadsbekräftelse och karaktärisering, vilket upprätthåller biopsiprocedurvolymer över flera organ. Ökad användning av biomarkördriven terapival ökar behovet av adekvat, högkvalitativ provtagning. Högre diagnostisk genomströmning stöder också ersättnings- och uppgraderingscykler för enheter som förbättrar provtagningspålitligheten. När kliniska protokoll standardiseras prioriterar vårdgivare plattformar som minskar upprepad provtagning och effektiviserar arbetsflödet.

- Till exempel uppger Hologic att deras Brevera Breast Biopsy System kan tillhandahålla provinformation på så lite som 8 sekunder per kärna, ge en genomsnittlig tidsbesparing på 12 minuter per procedur och minska tiden per procedur med 25%, vilket stöder snabbare genomströmning samtidigt som biopsiarbetsflödets effektivitet bibehålls.

Utvidgning av bildstyrda och minimalt invasiva procedurarbetsflöden

Bildstyrning förbättrar tillförlitligheten vid målsökning av lesioner och stöder minimalt invasiva metoder som minskar återhämtningstiden och procedurvariabiliteten. Bredare tillgänglighet av ultraljuds- och CT-kapacitet utökar den adresserbara basen för styrda biopsiprocedurer. Bildledda arbetsflöden förstärker också efterfrågan på enhetsportföljer utformade för modalitetskompatibilitet och procedureffektivitet. Denna drivkraft stöder både kapitalutrustningskopplade inköp och återkommande efterfrågan på kompatibla förbrukningsvaror.

- Till exempel rapporterade XACT Robotics ett lungbiopsifall där deras ACE-robotiksystem uppnådde 0,8 mm spets-till-mål-noggrannhet, nådde lesionen inom 3 minuter och navigerade en 33,6 mm bana för att provta ett 8 x 16 mm mål, vilket belyser de precisionvinster som är möjliga i bildstyrda minimalt invasiva biopsiarbetsflöden.

Skifte mot engångsenheter och återkommande efterfrågan på förbrukningsvaror

Prioriteringar för infektionskontroll och ombearbetningsbördor påskyndar preferensen för engångsnålar och tillhörande förbrukningsvaror. Engångsformat stöder konsekvent prestanda och minskar omloppstiden mellan fall, vilket förbättrar genomströmningen. Detta ökar den återkommande intäktskomponenten på marknaden, särskilt i högvolymcentra. Leverantörer som erbjuder bred täckning av förbrukningsvaror och tillförlitlig leveranskontinuitet får inköpspreferens.

Tillväxt av öppenvårdsdiagnostik och distribuerad vårdleverans

En ökande andel av diagnostisk aktivitet skiftar mot miljöer för öppenvård och bildcenter för lämpliga biopsiarbetsflöden. Distribuerad vårdleverans ökar efterfrågan på kompakta, standardiserade system som kan distribueras över flera platser. Operativa begränsningar gynnar enheter som förkortar installationstiden och förenklar utbildningskraven. Denna drivkraft breddar kundbasen bortom stora tertiära sjukhus och stöder stadig enhetsefterfrågan.

Utmaningar på marknaden för biopsienheter

Inköp kan begränsas av budgettryck, särskilt där ersättningsnivåer för diagnostik inte fullt ut stödjer frekventa teknologiförnyelser. Anläggningar balanserar ofta prestandaförbättringar mot livscykelkostnader för service, utbildningskrav och priser på förbrukningsmaterial, vilket kan fördröja standardiseringsbeslut. I resurssvaga miljöer kan begränsad tillgång till bildstyrningsinfrastruktur begränsa införandet av avancerade biopsiflöden. Variationer i kliniska praxis mönster påverkar också enhetspreferenser och komplicerar leverantörers ansträngningar att driva enhetlig adoption.

Riskhantering relaterad till procedurer och kvalitetsförväntningar skapar ytterligare hinder, särskilt för komplex organprovtagning där målnoggrannhet och vävnadsadekvat är kritiska. Leverantörer kräver bevis på konsekvent prestanda över operatörer och miljöer, vilket höjer ribban för produktvalidering, utbildning och support. Utmaningar med arbetsflödesintegration kan uppstå när enheter måste anpassas till flera bildmodaliteter och rapporteringssystem. Kontinuitet i leverans av förbrukningsvaror och tillbehör kan också bli en beslutsfaktor för stora nätverk som söker förutsägbar genomströmning.

- Till exempel rapporterar Intuitive att i en multicenterstudie av 155 ämnen med små lungnoduler med en median på 14 mm, uppnådde dess Ion-formkänsliga robotassisterade bronkoskopiplattform som användes med Siemens Healthineers’ Cios Spin mobila konbalk-CT en diagnostisk avkastning på 91%, 91,5% känslighet för malignitet och 0% pneumothoraxincidens, vilket demonstrerar den typ av kvantifierad prestanda och multimodalitetskompatibilitet som leverantörer i allt högre grad förväntar sig i avancerade biopsiflöden.

Trender och möjligheter på marknaden för biopsienheter

Standardisering av arbetsflöden blir ett centralt inköpskriterium när nätverk med flera platser strävar efter konsekventa procedurprotokoll och jämförbar diagnostisk kvalitet. Detta stödjer efterfrågan på enhetsfamiljer som integreras väl med bildflöden och minskar variationen mellan operatörer. Möjligheterna ökar för leverantörer som kompletterar hårdvara med utbildning, verktyg för procedurvägledning och servicemodeller anpassade till miljöer med hög genomströmning. Standardisering uppmuntrar också fleråriga inköpsavtal som stabiliserar återkommande efterfrågan på förbrukningsmaterial.

En ytterligare möjlighet ligger i att utöka kraven på precisionsdiagnostik, vilket ökar vikten av vävnadsadekvat och provtagningskvalitet. Enheter som levererar konsekventa kärnprover och minskar upprepade procedurer vinner mark inom onkologi och organspecifika vägar. Den växande adoptionen av bildstyrd diagnostik på tillväxtmarknader stödjer ökad penetration av bildstyrda biopsiflöden. Leverantörer som anpassar portföljer till modalitetskompatibilitet och leveranssäkerhet är bättre positionerade för att fånga både kapital- och förbrukningsdriven tillväxt.

- Till exempel, i en studie publicerad i Archives of Medical Science som omfattar 802 patienter, uppnådde Devicors Mammotome vakuumassisterade biopsissystem en diagnostisk överensstämmelsegrad på 99,6% och en patologisk underskattningsgrad på 1,6%, jämfört med 94,7% respektive 37,3% för kärnnålsbiopsi, vilket understryker det kliniska värdet av starkare vävnadsförvärvsprestanda.

Regionala insikter

Nordamerika

Nordamerika stod för 31,4% andel år 2025, stödd av höga volymer av diagnostiska procedurer, etablerade screeningsvägar och bred tillgång till bildstyrda interventioner. Leverantörer betonar provtagningskvalitet, arbetsflödeseffektivitet och konsekventa resultat, vilket förstärker efterfrågan på avancerade nålbaserade system och kompatibla förbrukningsvaror. Sjukhusnätverk och stora bildleverantörer driver också plattformsstandardisering och upphandling på flera platser. Pågående ersättnings- och uppgraderingscykler upprätthåller efterfrågan tillsammans med återkommande inköp av förbrukningsvaror.

Europa

Europa hade en 23,9% andel år 2025, vilket återspeglar mogen diagnostisk infrastruktur och stadig användning över sjukhus och bildledda miljöer. Standardiserade vårdvägar och stark klinisk styrning stödjer antagandet av enheter som förbättrar konsekvens och minskar upprepade procedurer. Upphandling väger ofta livscykelkostnad, serviceunderstöd och kontinuitet av förbrukningsvaror, vilket formar konkurrensen bland leverantörer. Efterfrågan förblir stabil med inkrementell tillväxt kopplad till uppgraderingar av arbetsflöden och effektivitetsförbättringar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde med en 31,8% andel år 2025, drivet av expanderande bildkapacitet, ökande diagnostisk penetration och växande procedurvolymer på stora marknader. Ökad tillgång till styrda interventioner stödjer antagandet av modalitetskompatibla biopsienheter och standardiserade förbrukningsvaror. Leverantörer prioriterar skalbara arbetsflöden som kan implementeras över växande nätverk av sjukhus och diagnostiska center. Regionens volymexpansion skapar starka möjligheter för både enhetsplacering och återkommande förbrukningsvaror.

Latinamerika

Latinamerika representerade 7,2% andel år 2025, med tillväxt formad av ojämn infrastruktur och ersättningsvariabilitet mellan länder. Efterfrågan stöds av expanderande privatsektorsdiagnostik och gradvis modernisering av bildledda biopsiarbetsflöden i stora urbana centra. Upphandling betonar ofta prisvärdhet, service tillgänglighet och leveransstabilitet för förbrukningsvaror. Fortsatt tillväxt förväntas koncentreras till högkapacitetssjukhussystem och ledande diagnostiska nätverk.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 5,7% andel år 2025, med efterfrågan koncentrerad till högkapacitetsmarknader och privata sjukhusgrupper. Investeringar i diagnostisk infrastruktur och specialisttjänster stödjer antagandet av styrda biopsiarbetsflöden i viktiga nav. Dock begränsar variationer i tillgång och täckning bredare penetration över regionen. Leverantörer som erbjuder robust utbildning och pålitlig leverans av förbrukningsvaror kan fånga tillväxt i expanderande centra.

Konkurrenslandskap

Konkurrensen drivs av portföljbredd över biopsienheter och förbrukningsvaror, med differentiering centrerad på provtagningskonsekvens, modalitetskompatibilitet och arbetsflödeseffektivitet i högvolymsmiljöer. Leverantörer konkurrerar om procedurens tillförlitlighet, användarvänlighet och förmågan att stödja standardiserade protokoll över nätverk av leverantörer på flera platser. Tjänstemodeller, utbildningsstöd och leveranskontinuitet för förbrukningsvaror påverkar långsiktiga kontrakt och status som föredragen leverantör. Innovationsfokus riktar sig i allt högre grad mot förenkling av arbetsflöden, förbättrat vävnadsutbyte och kompatibilitet över bildstyrda vägar.

BD:s positionering stärks av dess fokus på integrerade biopsiflöden, som kombinerar enhetens prestanda med procedurstandardisering och kompatibilitet över bildmiljöer. Företagets strategi anpassar vanligtvis produktuppdateringar med kliniska arbetsflödesbehov, med målet att förbättra provtagningspålitligheten och minska upprepade procedurer i miljöer med hög volym. Portföljens bredd över nålar och relaterade förbrukningsvaror stöder återkommande efterfrågan och kontinuitet i inköp för stora leverantörsnätverk. Denna kombination av arbetsflödesanpassning och täckning av förbrukningsvaror stödjer konkurrenskraft i sjukhusledda inköp.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 ingick Virchow Medical ett partnerskap med Project Santa Fe Foundation för att utöka användningen av Virchow’s Crow’s Nest Biopsy Catchment System och Virchow Vault biorepository, med målet att förbättra insamlingen och användningen av biopsi-härledda biospecimen för onkologianalys.

- I januari 2026 tillkännagav Olympus lanseringen i USA av sin SecureFlex engångs fin-nål biopsienhet, designad för endoskopiskt ultraljudsstyrd vävnadsprovtagning och avsedd att hjälpa kliniker att nå svåra lesioner såsom de i pankreashuvudet och uncinate-processen.

- I maj 2025 undertecknade BiBB Instruments en avsiktsförklaring med TaeWoong Medical USA för kommersialiseringen i USA av EndoDrill GI driven biopsiinstrument, efter FDA-godkännande och företagets första försäljning i USA tidigare under 2025.

- I november 2024 lanserade Mammotome Mammotome AutoCore Single Insertion Core Biopsy System, som företaget beskrev som den första automatiserade fjäderbelastade kärnnålenheten på marknaden, med amerikanskt FDA-godkännande redan på plats.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 2638,49 miljoner |

| Intäktsprognos 2032 |

USD 4225,77 miljoner |

| Tillväxttakt (CAGR) |

6,96% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produktperspektiv: Nålbaserade biopsienheter, Biopsivägledningssystem, Biopsinålar, Biopsitänger, Borstbiopsiinstrument, Andra biopsiinstrument, Tillbehör & förbrukningsvaror;

Efter Teknikperspektiv: Bildstyrd biopsi (Ultraljudsstyrd biopsi, Stereotaktiskt styrd biopsi, MRI-styrd biopsi, CT-styrd biopsi, Andra bildstyrda biopsimetoder), Icke-bildstyrd biopsi;

Efter Användningsområde: Efter kliniskt område (Onkologi, Gastroenterologi, Ben / benmärgsbiopsi),

Efter organ / cancertyp (Bröst, Lungor, Kolorektal, Prostata, Njure, Benmärg), Medicinsk diagnos & relaterade diagnostiska användningsfall;

Efter Slutanvändarperspektiv: Sjukhus, Diagnostiska centra / laboratorier, Bilddiagnostiska centra, Ambulatoriska kirurgiska centra (ASCs), Akademiska & forskningsinstitut |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag som profilerats |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Antal sidor |

325 |

Segmentering

Efter Produkt

- Nålbaserade biopsienheter

- Biopsivägledningssystem

- Biopsinålar

- Biopsitänger

- Borste-biopsiinstrument

- Andra biopsiinstrument

- Tillbehör & förbrukningsvaror

Efter teknik

- Bildstyrd biopsi [Ultraljudsstyrd biopsi, Stereotaktiskt styrd biopsi, MRI-styrd biopsi, CT-styrd biopsi, Andra bildstyrda biopsimetoder]

- Icke-bildstyrd biopsi

Efter tillämpning

- Efter kliniskt område [Onkologi, Gastroenterologi, Ben / benmärgsbiopsi]

- Efter organ / cancertyp [Bröst, Lunga, Kolorektal, Prostata, Njure, Benmärg]

- Medicinsk diagnos & relaterade diagnostiska användningsfall

Efter slutanvändare

- Sjukhus

- Diagnostiska center / laboratorier

- Bilddiagnostikcenter

- Ambulerande kirurgiska center (ASC)

- Akademiska & forskningsinstitut

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika