Обзор рынка искусственного интеллекта в ИВД:

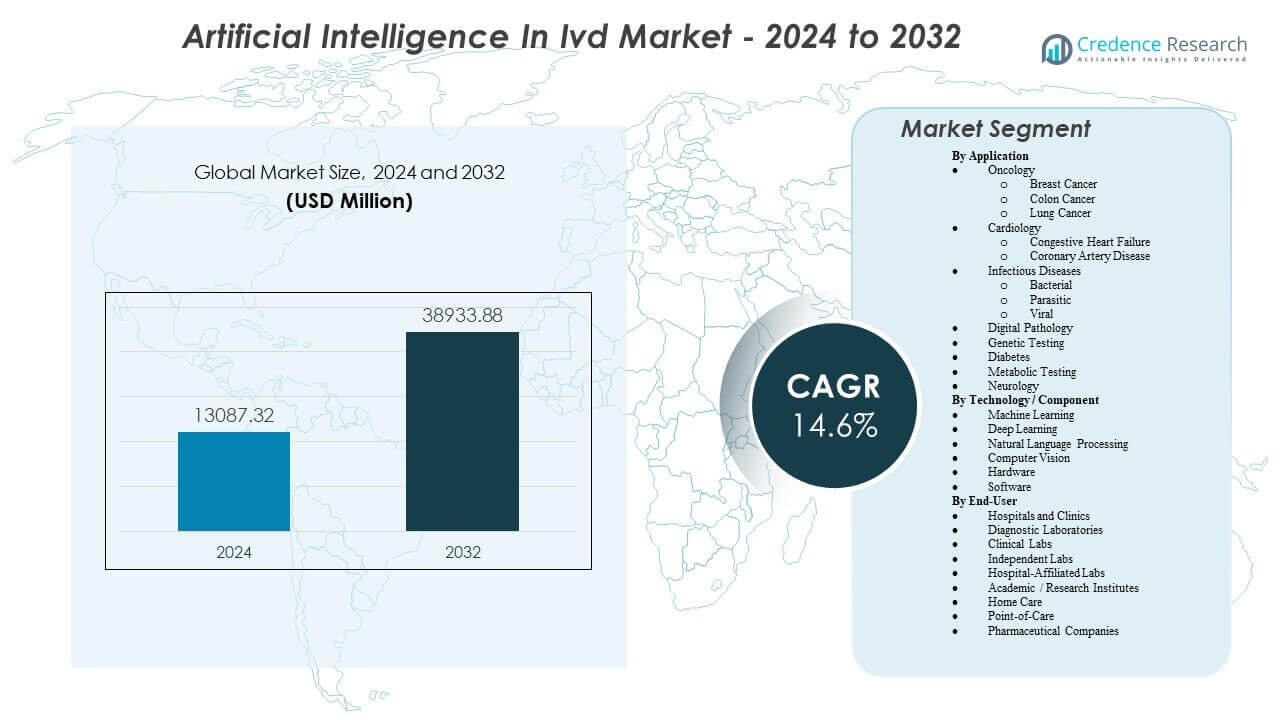

Ожидается, что рынок искусственного интеллекта в ИВД вырастет с 13,087.32 млн долларов США в 2024 году до приблизительно 38,933.88 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 14.6% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственного интеллекта в ИВД 2024 |

13,087.32 млн долларов США |

| Рынок искусственного интеллекта в ИВД, CAGR |

14.6% |

| Размер рынка искусственного интеллекта в ИВД 2032 |

38,933.88 млн долларов США |

Сильные рыночные драйверы включают растущий спрос на раннее выявление заболеваний, что побуждает лаборатории внедрять инструменты ИИ, которые выявляют шаблоны, не легко распознаваемые традиционными методами. Поставщики стремятся к автоматизации для стабилизации операций на фоне нехватки квалифицированных лабораторных специалистов. Компании разрабатывают адаптивные алгоритмы, поддерживающие интерпретацию в реальном времени, улучшая диагностическую производительность в онкологии, тестировании на инфекционные заболевания и генетическом анализе. Принятие быстро растет, так как ИИ улучшает точность отчетности и укрепляет координированные рабочие процессы в крупных и средних лабораториях.

Северная Америка лидирует на рынке благодаря развитой цифровой инфраструктуре, активной клинической исследовательской деятельности и высокому уровню внедрения автоматизированных диагностических систем в медицинских сетях. Европа следует за ней с широкомасштабной интеграцией цифровой патологии, молекулярных платформ и программ скрининга с поддержкой ИИ. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, так как страны расширяют диагностические мощности и инвестируют в усилия по цифровой трансформации в больницах и лабораториях. Латинская Америка и Ближний Восток и Африка демонстрируют устойчивый прогресс, поддерживаемый инициативами по модернизации и растущим использованием диагностических инструментов на основе ИИ.

Информация о рынке искусственного интеллекта в IVD:

- Ожидается, что рынок искусственного интеллекта в IVD вырастет с 13 087,32 млн долларов США в 2024 году до 38 933,88 млн долларов США к 2032 году, регистрируя CAGR в 14,6% в течение прогнозируемого периода.

- Сильный спрос на раннее выявление заболеваний и автоматизированную интерпретацию диагностики способствует более широкому внедрению инструментов ИИ в онкологии, инфекционных заболеваниях, генетическом тестировании и цифровой патологии.

- Рост рынка сталкивается с ограничениями, такими как сложность регулирования, проблемы с качеством данных и трудности в валидации алгоритмов ИИ в различных популяциях и лабораторных условиях.

- Северная Америка лидирует на рынке благодаря сильной цифровой инфраструктуре и высокой внедряемости в системах здравоохранения, в то время как Европа следует за ней с растущей интеграцией диагностических рабочих процессов, улучшенных с помощью ИИ.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря расширению лабораторных мощностей, увеличению инвестиций в цифровое здравоохранение и растущему принятию диагностических решений на основе ИИ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка искусственного интеллекта в IVD

Растущее внедрение диагностических рабочих процессов, улучшенных с помощью ИИ, в клинических и лабораторных условиях

Системы здравоохранения внедряют автоматизированные диагностические рабочие процессы, которые повышают точность и скорость тестирования. Поставщики полагаются на инструменты машинного обучения, которые сокращают количество ручных ошибок и поддерживают ясные клинические решения. Лаборатории справляются с растущими объемами тестов с помощью масштабируемых платформ, которые улучшают анализ образцов и отчетность. Это укрепляет бесшовное перемещение данных между инструментами и программными системами. Рынок искусственного интеллекта в IVD получает выгоду от больниц, стремящихся к эффективным операциям. Клиницисты ценят системы, которые подчеркивают тонкие маркеры заболеваний. Поставщики расширяют интегрированные диагностические инструменты, поддерживающие специализированное и рутинное тестирование. Спрос растет на решения, которые адаптируются к множеству условий и настроек ухода.

- Например, интегрированная рабочая станция для анализа мочи DxU Iris от Beckman Coulter использует технологию Digital Flow Morphology и ИИ для автоматической классификации 12 типов частиц, сокращая ручные микроскопические обзоры до 78% в условиях лабораторий с высоким объемом.

Растущий спрос на раннее выявление заболеваний, поддерживаемое интеграцией предиктивной аналитики

Инструменты предиктивной аналитики помогают выявлять заболевания на более ранних стадиях с четкой идентификацией паттернов. Поставщики полагаются на алгоритмы, которые поддерживают быстрое интерпретирование сложных биологических сигналов. Это повышает точность диагностики в онкологии, инфекционных заболеваниях и метаболическом тестировании. Рынок искусственного интеллекта в IVD набирает обороты благодаря растущим ожиданиям своевременной оценки рисков. Пациенты ожидают более быстрого диагноза с уменьшенной неопределенностью. Больницы внедряют автоматизированные системы, которые выделяют критические случаи для быстрого вмешательства. Разработчики улучшают модели, которые обучаются на расширяющихся наборах данных. Внедрение растет в программах общественного здравоохранения, стремящихся к более сильному надзору.

Расширение персонализированной медицины, стимулирующее интерпретацию данных пациентов на основе алгоритмов

Персонализированные модели ухода требуют инструментов, которые связывают результаты тестов с профилями пациентов. Поставщики используют алгоритмы, которые сужают выбор лечения с помощью целевых инсайтов. Это улучшает согласование терапии с молекулярными и генетическими сигналами. Рынок искусственного интеллекта в IVD продвигается благодаря спросу на тестирование, поддерживающее точную медицину. Лаборатории используют автоматизированные инструменты, которые четко классифицируют подтипы заболеваний. Поставщики предлагают платформы, которые объединяют несколько форматов данных для легкой интерпретации. Рост усиливается там, где клиницисты нуждаются в быстром сопоставлении результатов тестов с планами лечения. Научно-исследовательские учреждения полагаются на ИИ для руководства анализом биомаркеров.

Увеличивающаяся нехватка квалифицированного лабораторного персонала ускоряет внедрение автоматизации

Лаборатории сталкиваются с нехваткой персонала, что создает давление на стабильность рабочего процесса. Автоматизированные системы сокращают количество ручных этапов и улучшают сроки тестирования. Это поддерживает высокую пропускную способность без снижения точности диагностики. Рынок искусственного интеллекта в IVD расширяется, потому что автоматизация заполняет пробелы в экспертизе. Больницы ценят инструменты, требующие минимального ручного контроля. Рутинные задачи переходят на системы с поддержкой ИИ, которые повышают эффективность. Разработчики создают платформы, которые быстро обучают персонал с помощью интуитивно понятных интерфейсов. Глобальные системы здравоохранения зависят от автоматизации для стабилизации диагностических операций.

- Например, автоматический анализатор изображений клеток Sysmex DI-60 интегрирует морфологию на основе ИИ для предварительной классификации белых кровяных клеток, позволяя лабораториям поддерживать скорость обработки до 30 слайдов в час, значительно снижая потребность в специализированной ручной гематологической экспертизе.

Тенденции рынка искусственного интеллекта в IVD

Интеграция мультимодальных платформ данных, объединяющих изображения, молекулярные и клинические инсайты

Мультимодальные системы объединяют изображения, молекулярные результаты и историю пациента в одном интерфейсе. Поставщики ценят унифицированные панели, которые упрощают клиническую интерпретацию. Это помогает командам оценивать прогрессирование заболевания с большей ясностью. Рынок искусственного интеллекта в IVD движется к платформам, которые связывают различные диагностические потоки. Поставщики разрабатывают инструменты, которые объединяют геномные, радиологические и патологические данные. Лаборатории выигрывают от уменьшения фрагментации в управлении данными. Рост увеличивается по мере того, как системы здравоохранения требуют целостных аналитических рамок. Внедрение усиливается там, где клиницисты нуждаются в консолидированных представлениях сложных случаев.

Расширение облачных моделей ИИ, поддерживающих масштабируемые и удаленные диагностические возможности

Облачные платформы поддерживают большие наборы данных и гибкие модели развертывания. Лаборатории получают доступ к алгоритмам ИИ без значительных инвестиций в оборудование. Это повышает надежность удаленных диагностических рабочих процессов. Рынок искусственного интеллекта в IVD смещается в сторону решений, которые позволяют создавать распределенные сети тестирования. Поставщики получают более сильный доступ к аналитике в реальном времени. Поставщики быстро обновляют облачные движки для повышения точности. Системы здравоохранения используют удаленные инструменты для укрепления непрерывности ухода. Масштабирование становится проще для учреждений с ограниченными местными ресурсами.

Появление адаптивных алгоритмов, улучшающих точность диагностики через циклы обучения в реальном времени

Адаптивные модели улучшают прогнозы, обучаясь на новых клинических наборах данных. Поставщики зависят от постоянных обновлений, которые повышают точность классификации. Это увеличивает уверенность в результатах при различных условиях. Рынок искусственного интеллекта в ИВД переживает сдвиг в сторону самоулучшающихся инструментов. Лаборатории ценят системы, которые адаптируются к изменяющимся паттернам заболеваний. Поставщики интегрируют циклы обучения в реальном времени для поддержки большей гибкости. Исследовательские центры инвестируют в адаптивные платформы для руководства экспериментальной диагностикой. Рост увеличивается благодаря стабильности в производительности среди различных популяций.

- Например, Caption Health (теперь часть GE HealthCare) разработала адаптивный ИИ для платформы Caption AI, которая предоставляет руководство в реальном времени во время проведения ультразвукового исследования; клинические исследования показали, что медицинские специалисты без предварительного опыта работы с ультразвуком смогли провести диагностические исследования высокого качества у 98,8% пациентов с различными типами телосложения.

Растущая интеграция ИИ с устройствами для тестирования на месте для более быстрых результатов скрининга

Системы тестирования на месте получают инструменты ИИ, которые повышают точность немедленной интерпретации. Поставщики ценят возможности быстрого скрининга, которые помогают в принятии решений по уходу. Это укрепляет программы тестирования на уровне сообществ. Рынок искусственного интеллекта в ИВД движется в сторону децентрализованной диагностической поддержки. Поставщики разрабатывают компактные инструменты с автоматизированными функциями оценки. Пациенты выигрывают от сокращения времени ожидания и более ясных результатов. Удаленные клиники используют устройства с поддержкой ИИ для управления высоким спросом на тестирование. Принятие растет там, где инфраструктура для центральных лабораторий остается ограниченной.

- Например, анализатор Sight OLO от Sight Diagnostics использует компьютерное зрение и ИИ для выполнения полного анализа крови (CBC) из образца, взятого из пальца, предоставляя результаты лабораторного уровня за 10 минут, анализируя более 1,000 цифровых изображений на образец.

Анализ рыночных вызовов

Сложность регулирования замедляет валидацию диагностических моделей на основе ИИ в разных регионах

Регулирующие органы оценивают модели ИИ с помощью строгих процессов валидации, что замедляет их внедрение. Заинтересованные стороны ориентируются в различных руководствах по утверждению алгоритмов. Это оказывает давление на разработчиков, которые должны соответствовать глубоким требованиям к документации. Рынок искусственного интеллекта в ИВД сталкивается с задержками из-за длительных циклов проверки. Здравоохранительные системы колеблются, когда ясность в отношении соблюдения требований остается низкой. Поставщики корректируют дизайн продукта, чтобы удовлетворить множественные регуляторные ожидания. Лаборатории тестирования требуют уверенности в прозрачности модели. Рост замедляется, когда стандарты доказательств сильно различаются между странами.

Ограничения в качестве данных, влияющие на надежность алгоритмов среди разнообразных популяций пациентов

Источники данных различаются по структуре и полноте, что снижает точность моделей. Лаборатории сталкиваются с несоответствием в маркировке и форматировании образцов. Это ослабляет предсказательную производительность в клинических условиях. Рынок искусственного интеллекта в ИВД сталкивается с проблемами, когда наборы данных не представляют широкие популяции. Поставщики колеблются, когда риски предвзятости кажутся высокими. Поставщики инвестируют в улучшение разнообразия наборов данных с контролируемыми входными данными. Команды валидации исследуют производительность моделей в новых когортах. Здравоохранительные системы требуют надежных доказательств перед внедрением автоматизации в крупном масштабе.

Возможности рынка

Растущие инвестиции в точную диагностику с поддержкой ИИ в государственных и частных системах здравоохранения

Правительства и частные инвесторы увеличивают финансирование инфраструктуры диагностики с поддержкой ИИ. Больницы расширяют цифровые возможности для укрепления программ управления заболеваниями. Это стимулирует спрос на передовые инструменты, которые объединяют биологические и клинические сигналы. Рынок Искусственного Интеллекта в Ivd получает новые возможности благодаря партнерствам и исследовательским сотрудничествам. Поставщики запускают масштабируемые платформы для регионов с недостаточным обслуживанием. Университеты исследуют инновации на основе алгоритмов, которые поддерживают специализированную диагностику. Стартапы создают целевые модели для сложных состояний. Импульс финансирования ускоряет коммерциализацию решений следующего поколения.

Потенциал расширения на развивающихся рынках через масштабируемые, малоресурсные платформы диагностики с ИИ

Развивающиеся экономики модернизируют лабораторные сети с помощью экономически эффективных инструментов ИИ. Провайдеры принимают модульные системы, которые работают с ограниченной физической инфраструктурой. Это поддерживает широкое развертывание в центрах общественного здравоохранения. Рынок Искусственного Интеллекта в Ivd выигрывает от растущего спроса на доступное тестирование. Поставщики производят компактные инструменты, подходящие для децентрализованных рабочих процессов. Государственные программы укрепляют поддержку инициатив общественного здравоохранения с руководством ИИ. Программы скрининга расширяются через мобильные и портативные платформы. Рост увеличивается там, где диагностические пробелы остаются значительными.

Анализ сегментации рынка:

По применению

Сегмент применения на рынке Искусственного Интеллекта в Ivd расширяется благодаря широкому использованию в онкологии, кардиологии, инфекционных заболеваниях и метаболическом тестировании. Онкология лидирует по спросу, поскольку диагностика рака груди, толстой кишки и легких требует сильного распознавания образов и автоматизированного анализа. Кардиология набирает обороты с инструментами, поддерживающими обнаружение сердечной недостаточности и ишемической болезни сердца. Тестирование на инфекционные заболевания улучшается благодаря моделям, которые классифицируют бактериальные, паразитарные и вирусные патогены с высокой точностью. Платформы цифровой патологии принимают ИИ для интерпретации слайдов с постоянной надежностью. Генетическое тестирование использует его для обработки сложных маркеров, которые направляют точечное лечение. Диабет и метаболическое тестирование зависят от автоматизированных функций оценки, поддерживающих скрининг и непрерывный мониторинг заболеваний. Неврология выигрывает от инструментов, которые выделяют тонкие биомаркеры для раннего выявления расстройств.

- Например, модель ИИ Google Health продемонстрировала снижение ложноположительных результатов на 5,7% и снижение ложноотрицательных результатов на 9,4% при скрининге маммограмм на рак груди по сравнению с человеческими радиологами.

По технологии / компоненту

Сегмент технологий на рынке Искусственного Интеллекта в Ivd растет благодаря активному использованию машинного обучения, глубокого обучения, NLP и компьютерного зрения. Машинное обучение управляет рутинными рабочими процессами, требующими быстрого предсказательного анализа. Модели глубокого обучения обнаруживают сложные паттерны, которые традиционные системы упускают. NLP поддерживает извлечение инсайтов из структурированного и неструктурированного диагностического текста. Компьютерное зрение укрепляет диагностику на основе изображений в патологии и тестировании, связанном с радиологией. Спрос на оборудование растет там, где высокопроизводительные системы обрабатывают большие наборы данных с устойчивой скоростью. Внедрение программного обеспечения увеличивается, поскольку лаборатории интегрируют облачные и локальные инструменты, поддерживающие автоматизированные пути принятия решений. Это укрепляет общую эффективность и согласованность тестирования в различных приложениях.

- Например, Paige AI получила разрешение FDA de novo на свою систему глубокого обучения “Paige Prostate”, которая достигла площади под кривой (AUC) 0,99 в обнаружении рака простаты на цифровых слайдах.

По конечному пользователю

Сегмент конечных пользователей на рынке искусственного интеллекта в IVD включает больницы, клиники, диагностические лаборатории, клинические лаборатории и независимые лаборатории. Больницы используют инструменты ИИ для повышения пропускной способности диагностики и поддержки быстрого принятия решений по уходу. Диагностические лаборатории используют автоматизированные платформы для управления большими объемами образцов. Клинические лаборатории применяют ИИ для сокращения этапов ручной интерпретации и стабилизации сроков отчетности. Независимые лаборатории принимают гибкие решения, которые подходят для различных меню тестирования. Лаборатории, связанные с больницами, полагаются на скоординированные рабочие процессы, которые интегрируются с электронными записями. Академические и исследовательские институты изучают алгоритмические модели для экспериментальной диагностики. Уход на дому и условия у постели пациента используют компактные системы ИИ, которые помогают в быстром скрининге. Фармацевтические компании применяют диагностику с поддержкой ИИ для усиления мониторинга испытаний и оценки биомаркеров.

Сегментация:

По применению

- Онкология

- Рак молочной железы

- Рак толстой кишки

- Рак легких

- Кардиология

- Сердечная недостаточность

- Заболевания коронарных артерий

- Инфекционные заболевания

- Бактериальные

- Паразитарные

- Вирусные

- Цифровая патология

- Генетическое тестирование

- Диабет

- Метаболическое тестирование

- Неврология

По технологии / компоненту

- Машинное обучение

- Глубокое обучение

- Обработка естественного языка

- Компьютерное зрение

- Аппаратное обеспечение

- Программное обеспечение

По конечному пользователю

- Больницы и клиники

- Диагностические лаборатории

- Клинические лаборатории

- Независимые лаборатории

- Лаборатории, связанные с больницами

- Академические / исследовательские институты

- Уход на дому

- Условия у постели пациента

- Фармацевтические компании

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает 35% рынка искусственного интеллекта в ИВД, что обусловлено активным внедрением автоматизированной диагностики в США и Канаде. Больницы и лаборатории расширяют рабочие процессы с поддержкой ИИ, что укрепляет раннее выявление заболеваний и точность отчетности. Это поддерживает потребности в высокопроизводительном тестировании, связанные с онкологией, генетическим скринингом и программами инфекционных заболеваний. Поставщики укрепляют свое присутствие через партнерства с крупными системами здравоохранения. Научно-исследовательские учреждения способствуют разработке алгоритмов, которые соответствуют инициативам прецизионной медицины. Регуляторная ясность способствует оценке и безопасному внедрению передового диагностического программного обеспечения.

Европа составляет 30% доли рынка, поддерживаемая строгими стандартами качества диагностики и сильными стратегиями цифрового здравоохранения в ведущих странах, таких как Германия, Великобритания и Франция. Лаборатории интегрируют инструменты ИИ для снижения ошибок и ускорения интерпретации сложных наборов данных. Это укрепляет диагностику рака, мониторинг инфекционных заболеваний и рабочие процессы цифровой патологии. Региональные инвестиции поддерживают облачные диагностические платформы и мультимодальные инструменты визуализации. Академические центры способствуют валидации моделей с использованием крупномасштабных наборов данных. Больницы ищут совместимые системы, поддерживающие согласованную отчетность между отделами.

Азиатско-Тихоокеанский регион захватывает 25% и остается самым быстрорастущим регионом, с сильным импульсом в Китае, Индии и Японии. Поставщики медицинских услуг внедряют компактные диагностические системы с ИИ для поддержки программ скрининга большого населения. Это ускоряет усилия по раннему выявлению в онкологии, сердечно-сосудистых заболеваниях и метаболических нарушениях. Правительства инвестируют в инфраструктуру цифрового здравоохранения, поддерживающую масштабируемые диагностические платформы. Латинская Америка занимает 5%, возглавляемая внедрением в Бразилии и Мексике. Ближний Восток и Африка занимают 5%, с ростом, сосредоточенным в странах ССЗ и Южной Африке через обновления в диагностике больниц.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Roche Diagnostics GmbH

- Thermo Fisher Scientific Inc.

- Abbott Laboratories

- Danaher Corporation

- Siemens Healthineers AG

- Illumina Inc.

- Hologic Inc.

- Sysmex Corporation

- QIAGEN N.V.

- PathAI Inc.

- Tempus Labs Inc.

- Proscia Inc.

- Indica Labs Inc.

- Visiopharm A/S

- Ibex Medical Analytics Ltd.

Конкурентный анализ:

Конкурентная среда на рынке искусственного интеллекта в ИВД характеризуется активной деятельностью как глобальных лидеров в области диагностики, так и новых компаний, ориентированных на ИИ. Такие компании, как Roche Diagnostics GmbH, Abbott Laboratories и Siemens Healthineers AG, расширяют свои портфели, интегрируя молекулярные, визуальные и цифровые решения для патологии. Это усиливает автоматизацию рабочих процессов и улучшает точность диагностики в условиях высокообъемного тестирования. Инноваторы, работающие на основе ИИ, такие как PathAI Inc., Tempus Labs Inc. и Ibex Medical Analytics Ltd., ускоряют внедрение благодаря передовым алгоритмам и инструментам, основанным на глубоком обучении. Компании конкурируют по точности, скорости, возможности облачного развертывания и интеграции с лабораторными информационными системами. Стратегические сотрудничества помогают поставщикам получить доступ к высококачественным наборам данных и партнерам по клинической валидации. Производители аппаратного и программного обеспечения объединяются для поддержки большей вычислительной мощности для мультимодальной диагностики. Это способствует повышению производительности в онкологии, тестировании на инфекционные заболевания и цифровой патологии. Компании стремятся к получению регуляторных разрешений, которые влияют на доверие клиентов и долгосрочное внедрение. Стратегии роста сосредоточены на масштабируемых платформах, географическом расширении и партнерствах с больницами и диагностическими сетями.

Последние события:

- В ноябре 2025 года компания Roche сотрудничала с Manifold Bio, заплатив 55 миллионов долларов за доступ к ее технологии обнаружения лекарств на основе ИИ для разработки транспортных средств, пересекающих гематоэнцефалический барьер для лекарств для мозга. Это партнерство использует ИИ для идентификации биологических путей для целевых терапий в области нейронауки.

- В октябре 2025 года Thermo Fisher Scientific объявила о стратегическом сотрудничестве с OpenAI для интеграции передовых возможностей ИИ в свой бизнес клинических исследований и платформу Accelerator Drug Development, с целью ускорения циклов разработки лекарств и повышения эффективности испытаний.

- В мае 2025 года Diagnostics.ai запустила PCR.AI, передовую платформу, которая автоматизирует интерпретацию результатов ПЦР с точностью более 99,9%, упрощая рабочие процессы в лабораториях и повышая точность диагностики в приложениях IVD.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе применения, технологии / компонента, конечного пользователя и региона. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Платформы диагностики на основе ИИ укрепят точность обнаружения заболеваний и поддержат более быстрое интерпретирование сложных клинических данных в различных терапевтических областях.

- Интеграция мультимодальных систем данных расширит внедрение, объединяя визуализацию, молекулярные и патологические данные в упрощенные диагностические рабочие процессы.

- Облачные модели ИИ получат более широкое использование из-за высокого спроса на масштабируемые решения, поддерживающие удаленные и высокообъемные лабораторные среды.

- Достижения в адаптивных алгоритмах улучшат циклы обучения в реальном времени и повысят уверенность в результатах среди разнообразных групп пациентов.

- Рост цифровой патологии ускорится, поскольку поставщики внедряют инструменты автоматизированного анализа слайдов, которые сокращают время выполнения и улучшают согласованность отчетов.

- Поддерживаемое ИИ генетическое и молекулярное тестирование расширится из-за растущего внимания к персонализированной медицине и целевой интерпретации биомаркеров.

- Устройства для точечной диагностики с встроенными функциями ИИ наберут обороты и поддержат усилия по децентрализованному скринингу на развивающихся рынках.

- Ясность в регулировании улучшит принятие автоматизированных систем и поощрит более широкую интеграцию в рутинные диагностические пути.

- Сотрудничество между производителями диагностических систем и компаниями, ориентированными на ИИ, стимулирует инновации в экосистемах программного и аппаратного обеспечения.

- Глобальные системы здравоохранения будут полагаться на предиктивные диагностические модели для укрепления программ раннего обнаружения и управления растущими объемами тестирования.