Обзор рынка

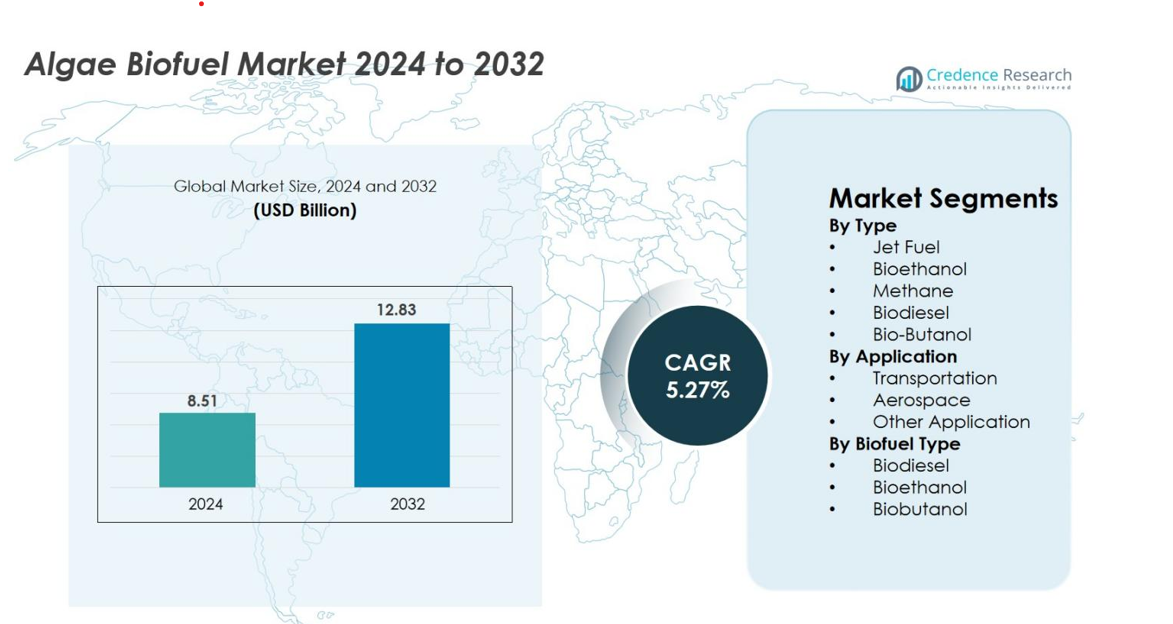

Размер рынка биотоплива из водорослей оценивался в 8,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 12,83 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5,27% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биотоплива из водорослей 2024 |

8,51 миллиарда долларов США |

| Рынок биотоплива из водорослей, CAGR |

5,27% |

| Размер рынка биотоплива из водорослей 2032 |

12,83 миллиарда долларов США |

Рынок биотоплива из водорослей демонстрирует активное участие ключевых игроков, таких как Algenol Biotech, Sapphire Energy, Blue Marble Productions, Inc., Culture BioSystems, Genifuel Corporation, Solix, Algae Systems LLC, Reliance Life Sciences, Origin Oils и AlgaEnergy, которые продолжают развивать высокопродуктивные штаммы, интегрированные системы утилизации CO₂ и экономичные технологии извлечения. Эти компании активно расширяют пилотные и коммерческие операции для удовлетворения растущего спроса на возобновляемое топливо в транспортном и авиационном секторах. Северная Америка лидирует на рынке с точной долей 38,4%, поддерживаемой надежной инфраструктурой НИОКР, государственными стимулами и активным внедрением устойчивых путей авиационного топлива, что ставит регион на передний план коммерциализации.

Анализ рынка

- Рынок биотоплива из водорослей оценивался в 8,51 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 12,83 миллиарда долларов США к 2032 году, продвигаясь со среднегодовым темпом роста (CAGR) 5,27% в течение прогнозируемого периода.

- Рост рынка обусловлен расширяющимся спросом на низкоуглеродное топливо, высоким интересом к биодизелю из водорослей с долей сегмента 41,6% и растущим внедрением устойчивого авиационного топлива среди мировых авиакомпаний.

- Ключевые тенденции включают быстрое развитие в инженерии штаммов, интеграцию ферм водорослей с предприятиями, выбрасывающими CO₂, и масштабирование технологий фотобиореакторов для повышения эффективности производства и снижения производственных затрат.

- Конкурентная среда характеризуется активным участием таких компаний, как Algenol Biotech, Sapphire Energy, Solix, Genifuel Corporation, AlgaEnergy и других игроков, сосредоточенных на передовых путях биотоплива, оптимизации сопутствующих продуктов и стратегических научных сотрудничествах.

- Регионально Северная Америка лидирует с долей 38,4%, за ней следует Европа с 27,1%, Азиатско-Тихоокеанский регион с 24,6%, в то время как транспорт остается ведущим сегментом применения с долей рынка 62,4%, поддерживаемой мандатами на возобновляемое топливо.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Сегмент рынка биотоплива из водорослей по типу возглавляет биодизель, занимая 41,6% доли в 2024 году, благодаря высокому выходу липидов, совместимости с двигателями и сильной нормативной поддержке для более чистых дизельных смесей. За ним следует биоэтанол, популярность которого растет из-за обязательных требований к смесям, в то время как реактивное топливо набирает обороты, поскольку авиакомпании расширяют тестирование SAF, полученного из водорослей. Биобутанол продвигается благодаря своей более высокой энергетической плотности, а метан постепенно растет благодаря инициативам по производству биогаза и энергии из отходов. В целом, политические стимулы и усилия по декарбонизации отрасли укрепляют спрос во всех категориях топлива.

- Например, демонстрационный объект Algenol во Флориде достиг ежегодного производства 100 000 галлонов этанола с использованием фотобиореакторов на водорослях, питаемых CO₂, а его технологическая платформа задокументировала показатели производительности этанола, превышающие 8 000 галлонов на акр в год при непрерывной эксплуатации, демонстрируя коммерчески значимые урожаи этанола топливного качества.

По применению

Сегмент транспорта доминирует на рынке биотоплива из водорослей с точной 62,4% долей в 2024 году, поддерживаемой ростом использования биодизеля и биоэтанола в автомобильном транспорте, коммерческих автопарках и программах общественной мобильности. Аэрокосмическая отрасль занимает растущую долю, поскольку разработка SAF на основе водорослей ускоряется для достижения целей по нулевым выбросам в авиации и сокращению выбросов за жизненный цикл. Другие применения, вносящие оставшуюся долю, включают промышленное отопление и небольшую выработку электроэнергии, обусловленные спросом на возобновляемые и более чистые энергетические альтернативы в производственном и коммунальном секторах.

- Например, Solazyme (позже TerraVia) выполнила контракт Министерства обороны США на поставку 450 000 галлонов морского дизельного топлива и морского дистиллята на основе водорослей, которые впоследствии использовались в операционных оценках флота — это одна из крупнейших зарегистрированных поставок топлива из водорослей для испытаний в транспорте.

По типу биотоплива

Сегмент по типу биотоплива возглавляет биодизель, захватывая 46,8% доли рынка в 2024 году, благодаря высокой эффективности преобразования из липидов водорослей и совместимости с существующими системами хранения, транспортировки и двигателями. Биоэтанол сохраняет высокий спрос из-за глобальных регламентов на топливные смеси, в то время как биобутанол расширяет свое присутствие благодаря своей превосходной энергетической плотности и сниженной коррозионности по сравнению с этанолом. Достижения в системах фотобиореакторов, оптимизация штаммов и экономически эффективное извлечение липидов продолжают увеличивать производство биодизеля и ускорять его внедрение в различных конечных секторах.

Ключевые факторы роста

Рост спроса на низкоуглеродные и устойчивые энергетические альтернативы

Глобальный переход к декарбонизации продолжает укреплять спрос на биотопливо из водорослей, поскольку отрасли и правительства стремятся сократить зависимость от ископаемых видов топлива. Топливо на основе водорослей предлагает значительно более низкие выбросы за жизненный цикл, соответствуя глобальным обязательствам по углеродной нейтральности и планам перехода на возобновляемую энергию. Транспортный, морской и авиационный секторы все чаще отдают предпочтение топливу из водорослей для соответствия стандартам по снижению выбросов без значительных модификаций двигателей. Быстрый рост водорослей, высокий выход масла, независимость от пахотных земель и способность использовать промышленные выбросы, богатые CO₂, делают их высоко устойчивым сырьем. По мере того как страны ужесточают требования к возобновляемому топливу, биотопливо из водорослей приобретает значительную коммерческую значимость, внося вклад в долгосрочные климатические стратегии и диверсификацию энергетики.

- Например, ВМС США завершили свою крупнейшую закупку передового биотоплива, заказав 450 000 галлонов морского и реактивного топлива на основе водорослей, произведенного компаниями Solazyme и Dynamic Fuels, которое впоследствии было включено в эксплуатационные учения кораблей и самолетов, что стало крупнейшим зарегистрированным объемом государственного развертывания топлива, полученного из водорослей.

Достижения в инженерии штаммов водорослей и технологиях биопереработки

Постоянные инновации в инженерии штаммов, проектировании биореакторов, оптимизации питательных веществ и обработке продукции значительно повышают коммерческую жизнеспособность биотоплива из водорослей. Генетическая инженерия и синтетическая биология позволяют разрабатывать штаммы с высоким содержанием липидов, более быстрыми циклами роста и лучшей урожайностью. Улучшенные системы фотобиореакторов увеличивают эффективность захвата света, стабилизируют условия культивирования и снижают риски загрязнения, обеспечивая стабильный выход биомассы. Достижения в экономичных методах сбора и извлечения, включая гидротермальное разжижение и мембранное разделение, упрощают производство био-масла и снижают эксплуатационные расходы. Эти технологические достижения сокращают разрыв в стоимости с топливом на основе нефти и поддерживают более широкое внедрение биотоплива из водорослей в различных секторах конечного использования.

- Например, исследователи из ExxonMobil и Synthetic Genomics разработали штамм водорослей, способный производить липидное содержание до 40% сухой биомассы, что вдвое превышает базовый уровень 20%, зафиксированный при запуске проекта, а полевые испытания культивирования достигли документированной продуктивности биомассы 18 граммов на квадратный метр в день, демонстрируя измеримые достижения от генетической оптимизации.

Государственные стимулы, инвестиции и политика диверсификации энергетики

Поддерживающая политика и государственные инициативы играют критическую роль в ускорении развития биотоплива из водорослей. Многие страны придают приоритет водорослям в портфелях возобновляемой энергии из-за их экологических преимуществ и потенциального вклада в национальную энергетическую безопасность. Стимулы, такие как налоговые льготы, гранты, кредиты с низкими процентами и финансирование НИОКР, укрепляют коммерческие проектные потоки и привлекают частные инвестиции. Обязательства по возобновляемому топливу создают стабильный спрос на биодизель, биоэтанол и авиационное топливо на основе водорослей. Правительства также продвигают инициативы по улавливанию углерода, где промышленные выбросы CO₂ используются в качестве источников питательных веществ для культивирования водорослей, улучшая модели циркулярной экономики. С усилением политической согласованности в отношении зеленого топлива биотопливо из водорослей продолжает набирать обороты как ключевой элемент будущих энергетических стратегий.

Ключевые тенденции и возможности

Расширение производства устойчивого авиационного топлива (SAF) на основе водорослей

Растущее внимание к декарбонизации авиации создает значительную возможность для устойчивого авиационного топлива, полученного из водорослей. Авиакомпании и производители аэрокосмической техники все чаще сотрудничают с компаниями по производству биотоплива для изучения масштабируемых путей производства, которые соответствуют ужесточающимся мировым стандартам выбросов. SAF на основе водорослей предлагает отличные эксплуатационные характеристики, высокую энергетическую плотность и совместимость с существующими реактивными двигателями, что делает его привлекательной альтернативой для дальнемагистральной авиации. Регуляторные рамки, поощряющие смешивание SAF, дополнительно стимулируют инвестиции в крупномасштабные производственные мощности. По мере того как аэропорты и авиаперевозчики принимают цели по достижению углеродной нейтральности, водоросли становятся перспективным сырьем, способным снизить выбросы в авиации, поддерживая долгосрочные обязательства по устойчивости и операционной эффективности.

- Например, Continental Airlines провела 90-минутный демонстрационный полет на Boeing 737-800, используя смесь из 50% реактивного топлива и полученного из водорослей HEFA, предоставленного Solazyme и Honeywell UOP. Диагностика двигателей после полета подтвердила полную совместимость с турбовентиляторными двигателями CFM56 без модификации оборудования, что стало первым тестовым полетом коммерческой авиакомпании в США, использующим топливную смесь из водорослей.

Интеграция выращивания водорослей в промышленные системы улавливания углерода

Ключевой новой тенденцией является интеграция систем производства водорослей с промышленными источниками выбросов CO₂ в рамках более широких стратегий циркулярной экономики. Заводы, электростанции и перерабатывающие предприятия все чаще исследуют выращивание водорослей для улавливания и использования углекислого газа, который в противном случае был бы выброшен в атмосферу. Улавливаемый CO₂ становится источником питательных веществ для биомассы водорослей, создавая двойную выгоду в виде сокращения выбросов и производства биотоплива. Также используются сточные воды для поддержки богатого питательными веществами выращивания, что дополнительно снижает эксплуатационные расходы. Эта модель создает дополнительную ценность за счет сопутствующих продуктов, таких как биоудобрения и биохимикаты, повышая экономическую целесообразность интегрированных энергетических решений на основе водорослей.

- Например, проект Power System Integration, управляемый Университетом штата Аризона при поддержке Министерства энергетики США, продемонстрировал, что дымовые газы от электростанции на природном газе, поставляющие CO₂ в концентрациях от 5% до 8%, позволили достичь урожайности водорослей 24 грамма на квадратный метр в день, непосредственно превращая выбросы в биомассу без дополнительного промышленного CO₂.

Ключевые проблемы

Высокие производственные затраты и ограничения масштабируемости

Несмотря на высокий потенциал, биотопливо из водорослей сталкивается с серьезными проблемами стоимости и масштабируемости, которые препятствуют массовой коммерциализации. Процессы выращивания, сбора и извлечения остаются дорогими из-за энергоемких операций и необходимости в современном оборудовании. Открытые пруды испытывают трудности с непостоянной урожайностью, колебаниями температуры и рисками загрязнения, в то время как фотобиореакторы требуют значительных капитальных вложений и контролируемых условий. Эти факторы ограничивают возможность производства биотоплива из водорослей по конкурентоспособным ценам по сравнению с ископаемым топливом или более устоявшимися типами биотоплива. Достижение стабильного крупномасштабного производства остается сложной задачей, а экономическая жизнеспособность сильно зависит от технологических прорывов и снижения производственных затрат по всей цепочке создания стоимости.

Регуляторная неопределенность и барьеры для коммерциализации рынка

Индустрия биотоплива из водорослей сталкивается с регуляторной сложностью, проблемами сертификации и неопределенностями, которые замедляют коммерческое расширение. Во многих регионах отсутствуют стандартизированные руководства для крупномасштабного выращивания водорослей, использования земель, интеграции сточных вод и стандартов качества топлива. Процессы утверждения для авиационного биотоплива особенно строгие, что увеличивает затраты на соблюдение и удлиняет время выхода на рынок. Ограничения инфраструктуры для хранения, смешивания и распределения также ограничивают внедрение. Несогласованная политика в разных странах снижает доверие инвесторов и усложняет долгосрочное планирование для коммерческих объектов. Без более четких регуляторных рамок и стабильной политической поддержки переход от пилотных проектов к полномасштабному производству остается серьезным препятствием для роста отрасли.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке биотоплива из водорослей с долей 38,4% в 2024 году, благодаря сильным федеральным стимулам, крупномасштабным инвестициям в НИОКР и хорошо развитой экосистеме коммерциализации биотоплива. США выигрывают от обширных пилотных объектов, передовых технологий фотобиореакторов и активного участия энергетических компаний, расширяющих портфели возобновляемого топлива. Поддерживающие рамки, такие как Стандарт возобновляемого топлива США и государственные нормы по топливу с низким содержанием углерода, дополнительно ускоряют внедрение. Растущий интерес к авиационному топливу из водорослей со стороны крупных авиакомпаний и оборонных программ также увеличивает спрос, позиционируя Северную Америку как наиболее технологически развитый и коммерчески активный регион в секторе.

Европа

Европа занимает 27,1% доли рынка в 2024 году, поддерживаемая агрессивной политикой декарбонизации и долгосрочными директивами ЕС по возобновляемой энергии, отдающими приоритет передовым биотопливам. Такие страны, как Германия, Нидерланды и Франция, активно инвестируют в исследовательские кластеры водорослей и демонстрационные заводы промышленного масштаба. Авиационный сектор региона ускоряет спрос на авиационное топливо из водорослей для соблюдения все более строгих норм по выбросам в рамках программы Fit-for-55. Сильные инициативы по круговой экономике, интегрирующие использование CO₂, переработку сточных вод и зеленые промышленные системы, дополнительно способствуют культивированию водорослей. Регуляторная ясность и фокус на устойчивости делают Европу ключевым центром инноваций и коммерциализации передового биотоплива.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 24,6% доли рынка биотоплива из водорослей в 2024 году, обусловленный растущим спросом на энергию, крупномасштабным потенциалом культивирования и расширяющейся государственной поддержкой систем возобновляемой энергии. Китай, Индия, Япония и Южная Корея лидируют в региональной активности с инвестициями в открытые фермы водорослей, пилотные проекты по преобразованию CO₂ в биотопливо и гибридные технологии культивирования. Быстро растущие транспортные и авиационные секторы региона создают сильный долгосрочный спрос на биодизель и авиационное топливо. Доступность солнечного света, низкая стоимость рабочей силы и благоприятные климатические условия дополнительно укрепляют конкурентоспособность по стоимости, позиционируя Азиатско-Тихоокеанский регион как рынок с высоким ростом и сильными перспективами коммерциализации.

Латинская Америка

Латинская Америка захватывает 6,3% доли рынка в 2024 году, поддерживаемая расширяющимися мандатами на биотопливо и крупномасштабными возможностями производства биомассы. Такие страны, как Бразилия, Чили и Мексика, активно исследуют культивирование водорослей для диверсификации источников возобновляемого топлива и повышения энергетической независимости. Прибрежные регионы с обилием солнечного света и благоприятными водными условиями предлагают сильный потенциал для культивирования, обеспечивая экономически эффективное производство биомассы водорослей. Поддерживаемые государством исследовательские программы и пилотные инициативы, сосредоточенные на производстве биодизеля и биогаза, способствуют коммерческой активности на ранних стадиях. Растущий интерес к низкоуглеродным транспортным топливам и устойчивым промышленным энергетическим решениям дополнительно поддерживает внедрение биотоплива из водорослей в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3,6% доли в 2024 году, обусловленный растущим интересом к диверсификации за пределами ископаемого топлива и использованием обильного солнечного света для высокоэффективного культивирования водорослей. Страны Персидского залива инвестируют в пилотные проекты по водорослям, сосредоточенные на возобновляемом авиационном топливе и приложениях по улавливанию углерода для поддержки долгосрочных целей устойчивого развития. Африканские страны демонстрируют потенциал благодаря доступности недорогих земель и благоприятным климатическим условиям, привлекая исследовательскую активность на ранних стадиях. Хотя коммерциализация остается ограниченной, растущее внедрение круговых водных систем и инициатив по возобновляемой энергии позиционирует регион как развивающийся рынок с долгосрочными возможностями для биотоплива из водорослей.

Сегментация рынка

По типу

- Реактивное топливо

- Биоэтанол

- Метан

- Биодизель

- Био-бутанол

По применению

- Транспорт

- Аэрокосмическая отрасль

- Другое применение

По типу биотоплива

- Биодизель

- Биоэтанол

- Биобутанол

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок биотоплива из водорослей характеризуется динамичной конкурентной средой, обусловленной постоянными инновациями, стратегическими сотрудничествами и увеличением инвестиций в технологии крупномасштабного производства. Ключевые игроки, такие как Algenol Biotech, Blue Marble Productions, Inc., Sapphire Energy, Culture BioSystems, Origin Oils, Genifuel Corporation, Algae Systems LLC, Solix, Reliance Life Sciences и AlgaEnergy, активно расширяют свои возможности за счет передовой инженерии штаммов, высокопроизводительных биореакторных систем и экономически эффективных процессов извлечения липидов. Компании ускоряют переход от пилотных к коммерческим проектам, интегрируя партнерства по улавливанию CO₂ с промышленными эмитентами и заключая долгосрочные соглашения о поставках с дистрибьюторами транспортного и авиационного топлива. Многие игроки сосредоточены на разработке устойчивого авиационного топлива (SAF) на основе водорослей, поддерживаемого растущим спросом со стороны авиакомпаний и обязательствами по достижению нулевых выбросов. Слияния, исследовательские альянсы и демонстрационные проекты, финансируемые государством, еще больше усиливают конкуренцию, в то время как компании все чаще диверсифицируются в сопутствующие продукты, такие как биохимикаты, корм для животных и биоудобрения, чтобы укрепить источники доходов и повысить общую коммерческую жизнеспособность.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года компания Algae‑C Inc. объявила о своем приобретении компанией Rockcliffe Labs Inc..

- В июле 2025 года компания Leave a Nest Co., Ltd. объявила, что Atoz (биотопливо и углеродные решения) и ALBIC (исследования микроводорослей) являются ее партнерами на «Глобальном саммите по водорослям 2025».

- В 2025 году компания BRK Technology Co. Ltd. объявила о запуске своей пилотной программы 2025 года для оценки возобновляемого топлива на основе водорослей (авиация, морской транспорт, тяжелый транспорт)

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Типа биотоплива и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере перехода глобальных энергетических систем к низкоуглеродным и возобновляемым топливным альтернативам.

- Достижения в инженерии штаммов водорослей улучшат продуктивность липидов и значительно снизят общие производственные затраты.

- Устойчивое авиационное топливо, полученное из водорослей, получит более широкое распространение, поскольку авиакомпании ускоряют обязательства по достижению нулевых выбросов.

- Интеграция культивирования водорослей с промышленными системами улавливания CO₂ будет расширяться, улучшая модели циркулярного использования углерода.

- Крупномасштабные фотобиореакторы и гибридные системы открытых прудов станут более эффективными, поддерживая коммерческое производство.

- Увеличение государственных стимулов и мандатов на возобновляемое топливо укрепит потоки инвестиций в проекты по производству биотоплива из водорослей.

- Сопутствующие продукты, такие как биоудобрения, биохимикаты и богатая белком биомасса, повысят прибыльность и диверсифицируют источники дохода.

- Стратегические сотрудничества между энергетическими компаниями, биотехнологическими фирмами и исследовательскими институтами ускорят технологические прорывы.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и на Ближнем Востоке создадут новые центры культивирования благодаря благоприятным климатическим и стоимостным условиям.

- Продолжение фокуса на декарбонизации транспорта и авиации позиционирует биотопливо из водорослей как критически важное долгосрочное решение для чистой энергии.