Обзор рынка амбулаторных инфузионных центров:

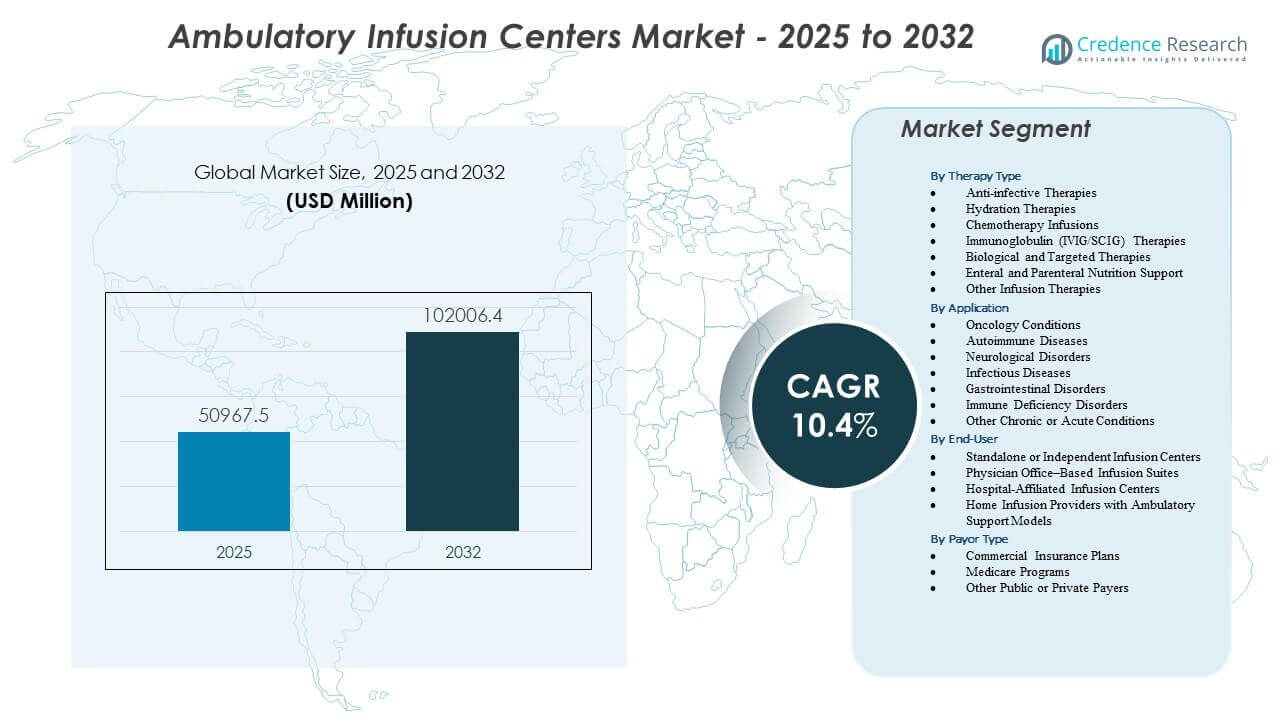

Ожидается, что рынок амбулаторных инфузионных центров вырастет с 50,967.5 млн долларов США в 2025 году до приблизительно 102,006.4 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 10.4% с 2025 по 2032 год. Растущий спрос на инфузионные услуги на базе амбулаторий способствует стабильному расширению рынка амбулаторных инфузионных центров.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка амбулаторных инфузионных центров 2025 |

50,967.5 млн долларов США |

| Рынок амбулаторных инфузионных центров, CAGR |

10.4% |

| Размер рынка амбулаторных инфузионных центров 2032 |

102,006.4 млн долларов США |

Инсайты рынка амбулаторных инфузионных центров:

- Расширение использования биопрепаратов, иммуноглобулиновых терапий и лечения хронических заболеваний укрепляет поток пациентов в амбулаторные инфузионные центры, поддерживаемое гибким расписанием и более низкими затратами на уход.

- Операционные проблемы, такие как нехватка рабочей силы, сложные правила возмещения и высокие требования к управлению терапией, продолжают ограничивать масштабирование услуг в нескольких регионах.

- Северная Америка лидирует на рынке благодаря сильной инфраструктуре и согласованности с плательщиками, в то время как Европа поддерживает рост через структурированные пути дневного ухода для хронических состояний.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, благодаря расширению частных систем здравоохранения и более широкому внедрению специализированных терапий в рамках амбулаторных инфузионных моделей.

Драйверы рынка амбулаторных инфузионных центров

Рост перехода к экономически эффективной доставке инфузий в амбулаторных условиях

Системы здравоохранения перемещают инфузионную терапию из больничных условий в амбулаторные центры, чтобы снизить общие затраты и улучшить поток пациентов. Этот переход укрепляет рынок амбулаторных инфузионных центров и поддерживает более широкое внедрение планов управления хроническим уходом. Поставщики используют амбулаторные центры, чтобы снизить нагрузку на стационарные подразделения и перенаправить рутинные терапии в контролируемые, недорогие условия. Пациенты предпочитают эти центры из-за более короткого времени ожидания и гибкого расписания. Плательщики поддерживают этот переход из-за более низкой нагрузки на возмещение. Это выгодно благодаря сильному спросу на биологические терапии, требующие повторяющихся сеансов. Растущее участие страховых компаний укрепляет доступ пациентов. Расширение сетей поставщиков повышает доступность услуг во многих регионах.

- Например, Option Care Health сообщила о предоставлении более 3 миллионов ежегодных инфузионных процедур через свою национальную сеть амбулаторных центров, демонстрируя масштаб перехода инфузионного ухода на амбулаторные площадки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Увеличение бремени хронических и аутоиммунных заболеваний

Растущее число случаев аутоиммунных, неврологических и метаболических расстройств создает высокий спрос на долгосрочную инфузионную поддержку. Рынок амбулаторных инфузионных центров выигрывает от необходимости в плановом введении биологических и специализированных препаратов. Пациенты ищут центры, которые поддерживают стандарты безопасности и предлагают предсказуемые циклы лечения. Медицинские команды полагаются на эти центры для управления сложными состояниями с постоянным контролем. Повышение осведомленности об эффективности биопрепаратов улучшает восприятие терапии. Это получает поддержку благодаря лучшему диагностическому покрытию и более раннему началу лечения. Спрос растет как в городских, так и в полугородских районах. Сильные клинические протоколы делают эти центры предпочтительными каналами для терапий, модифицирующих течение заболеваний.

- Например, Accredo (Cigna Group) сообщает о поддержке более 30 000 пациентов на специализированных инфузионных терапиях ежегодно, что отражает общенациональный рост потребностей в инфузиях, связанных с биопрепаратами и аутоиммунными заболеваниями.

Достижения в области инфузионных устройств и управления терапией

Новые инфузионные насосы, инструменты для удаленного мониторинга и автоматизированные системы управления лекарствами улучшают безопасность и эффективность рабочего процесса. Поставщики используют передовое оборудование для минимизации ошибок и повышения комфорта пациентов. Рынок амбулаторных инфузионных центров выигрывает от обновлений устройств, поддерживающих длительные инфузии с большей стабильностью. Это помогает командам более точно отслеживать ответ на терапию. Улучшенная совместимость лекарств расширяет спектр лечения, которое могут предоставлять эти центры. Автоматизация сокращает количество ручных действий при дозировке и документации. Улучшенные инструменты у кресла пациента поддерживают лучший опыт для пациентов. Широкое внедрение цифровых рабочих процессов улучшает операционную согласованность.

Растущие предпочтения к удобным и ориентированным на пациента моделям ухода

Пациенты предпочитают амбулаторный инфузионный уход за его удобство и предсказуемое расписание. Рынок амбулаторных инфузионных центров растет, поскольку гибкие модели записи заменяют жесткие графики больниц. Он предлагает упрощенную регистрацию, более короткие периоды ожидания и более комфортные условия лечения. Поставщики проектируют центры с учетом потребностей пациентов для улучшения приверженности. Спрос растет среди работающих взрослых, которые ищут надежный уход без посещения больниц. Улучшенные соотношения персонала и пациентов усиливают клиническое внимание. Расширение страхового покрытия увеличивает доступ к повторным терапиям. Рост числа хронических заболеваний усиливает потребность в этих удобных для пациентов условиях.

Тенденции рынка амбулаторных инфузионных центров

Расширение введения специализированных препаратов в амбулаторных условиях

Специализированные препараты требуют структурированного надзора, и амбулаторные центры расширяют свои возможности для удовлетворения растущих потребностей. Рынок амбулаторных инфузионных центров отражает этот рост через расширенные клинические протоколы. Он поддерживает введение онкологических, неврологических и иммунологических терапий. Поставщики интегрируют передовые рабочие процессы по обращению с препаратами для улучшения точности лечения. Программы обучения расширяются для поддержки компетентности персонала. Центры инвестируют в контролируемые среды для работы с чувствительными биопрепаратами. Рост специализированных аптек укрепляет схемы направления. Сотрудничество между производителями лекарств и амбулаторными сетями увеличивает доступ.

Интеграция цифровых инструментов для управления рабочими процессами и пациентами

Цифровые платформы улучшают планирование, контроль дозирования и отслеживание пациентов. Амбулаторные центры внедряют инструменты, которые упрощают административные задачи и уменьшают задержки. Рынок амбулаторных инфузионных центров получает ценность от интегрированных систем ЭМК, поддерживающих быстрые клинические решения. Это выгодно для поставщиков, которые внедряют автоматические напоминания и удаленные регистрации. Цифровые панели помогают командам управлять большим объемом инфузионного трафика. Клиническая документация улучшается благодаря структурированным цифровым вводам. Инструменты для общения в реальном времени улучшают координацию. Повышенная видимость данных поддерживает более эффективное планирование ухода.

- Например, Epic Systems установлена в более чем 305 системах здравоохранения по всей территории США, с более чем 250 миллионами пациентов, имеющих активные записи ЭМК, что делает её одной из самых широко используемых клинических платформ, поддерживающих рабочие процессы амбулаторных инфузий.

Рост расширения сетей независимых инфузионных центров

Независимые операторы расширяются по всей стране, чтобы удовлетворить растущий спрос пациентов. Эти центры предлагают гибкие записи на прием и высокую доступность услуг. Рынок амбулаторных инфузионных центров испытывает сильную конкуренцию, поскольку сети инвестируют в новые локации. Это мотивирует поставщиков улучшать клиническую последовательность и опыт пациентов. Инвесторы рассматривают амбулаторную инфузионную помощь как масштабируемую модель роста. Стратегии расширения сосредоточены на недостаточно обслуживаемых пригородных и полугородских регионах. Контрактные возможности укрепляют связи со специализированными клиниками. Модели с несколькими сайтами позволяют стандартизировать предоставление услуг.

- Например, Vivo Infusion расширилась до почти 80 амбулаторных инфузионных центров в 15 штатах после приобретения Infusion Associates, что стало одним из крупнейших следов независимых операторов в США.

Растущее сотрудничество между плательщиками и амбулаторными инфузионными поставщиками

Плательщики продвигают амбулаторную инфузионную помощь из-за её более низкого профиля затрат. Партнерства между страховщиками и инфузионными центрами расширяют доступ пациентов. Рынок амбулаторных инфузионных центров получает выгоду от структурированных соглашений о возмещении. Это побуждает пациентов переходить из больничных амбулаторных отделений в отдельно стоящие центры. Контрактирование поддерживает предсказуемые затраты на лечение. Поставщики согласовывают свои пути ухода с руководствами плательщиков для поддержания покрытия. Сотрудничество поддерживает лучшую непрерывность ухода за хроническими заболеваниями. Соглашения о совместном использовании данных помогают улучшать результаты лечения пациентов.

Анализ проблем рынка амбулаторных инфузионных центров

Сложный ландшафт возмещения и давление затрат

Правила возмещения варьируются в зависимости от региона и создают неопределенность для поставщиков. Рынок амбулаторных инфузионных центров сталкивается с проблемами, когда страховщики корректируют критерии покрытия. Это связано с задержками в утверждении претензий, которые влияют на финансовую стабильность. Поставщики должны ориентироваться в различиях в возмещении между биологическими и специализированными препаратами. Растущие операционные затраты оказывают давление на рентабельность независимых центров. Обучение персонала и обновление оборудования требуют постоянных инвестиций. Ограниченное покрытие новых терапий ограничивает доступ пациентов. Регуляторные различия между штатами увеличивают административную сложность. Медленные циклы возмещения напрягают денежный поток.

Дефицит квалифицированного клинического персонала и требования к соблюдению

Квалифицированных медсестер и техников по инфузионной терапии по-прежнему сложно нанять во многих регионах. Рынок амбулаторных инфузионных центров сталкивается с трудностями в расширении мощностей без достаточного количества персонала. Необходимо строго соблюдать протоколы безопасности. Сложные препараты требуют точных навыков обращения. Поставщики сталкиваются с проблемами при адаптации рабочих процессов к меняющимся нормативам. Потребности в обучении требуют постоянных инвестиций. Выгорание персонала увеличивает риски текучести кадров. Аудиты на соответствие создают значительную операционную нагрузку. Поддержание стабильного качества на нескольких площадках становится сложной задачей.

Возможности рынка амбулаторных инфузионных центров

Расширение услуг в новые области заболеваний и передовые терапии

Растущие направления в онкологии, редких заболеваниях и аутоиммунных расстройствах создают новые возможности для предоставления услуг. Рынок амбулаторных инфузионных центров выигрывает от центров, которые диверсифицируют портфели терапий. Он может расширить спектр лечения по мере одобрения большего количества биопрепаратов и специализированных лекарств. Поставщики, которые инвестируют в передовые возможности обращения, позиционируют себя для более сильного роста. Спрос растет на центры, специализирующиеся на инфузионной поддержке редких заболеваний. Партнерства со специализированными клиниками открывают новые каналы направления пациентов. Расширение в сложные типы инфузий привлекает больший объем пациентов. Улучшение обучения создает более сильную операционную мощность. Раннее освоение новых терапевтических областей создает конкурентное преимущество.

Потенциал роста в недостаточно обслуживаемых регионах и моделях, поддерживаемых технологиями

Развивающиеся рынки представляют собой значительный потенциал для расширения амбулаторной инфузионной терапии. Рынок амбулаторных инфузионных центров выигрывает от растущей урбанизации и увеличения инвестиций в частное здравоохранение. Он набирает обороты, когда поставщики входят в регионы с ограниченными возможностями стационарной инфузионной терапии. Цифровые модели ухода поддерживают удаленный мониторинг и облегчают управление пациентами. Телемедицинский скрининг создает более плавные рабочие процессы. Гибридные инфузионные модели помогают пациентам безопасно переходить между домашним и стационарным уходом. Инвестиции в мобильные инфузионные единицы расширяют охват. Географическое расширение создает сильные долгосрочные пути роста.

Анализ сегментации рынка амбулаторных инфузионных центров:

По типу терапии

Рынок амбулаторных инфузионных центров демонстрирует значительное разнообразие по типам терапии, обусловленное растущим спросом на сложную амбулаторную помощь. Антиинфекционные и гидратационные терапии поддерживают рутинные потребности в лечении, в то время как инфузии химиотерапии укрепляют услуги высокой сложности. Иммуноглобулиновые терапии создают стабильные повторяющиеся объемы при хронических состояниях. Он выигрывает от биологических и целевых терапий, требующих контролируемого введения и квалифицированного мониторинга. Энтеральное и парентеральное питание расширяет поддержку пациентов с дефицитом питания. Другие инфузионные терапии расширяют охват услуг в сегменты обезболивания, стероидной и поддерживающей терапии. Более широкое покрытие терапий улучшает использование центров и удержание пациентов.

- Например, Fresenius Kabi сообщает о производстве более 1 миллиарда единиц инфузионных растворов в год на своей глобальной производственной сети, демонстрируя масштаб спроса на терапию, поставляемую в амбулаторные и стационарные центры.

По применению

Онкология остается одной из самых сильных областей применения на рынке амбулаторных инфузионных центров, поддерживаемая структурированными циклами лечения. Аутоиммунные заболевания стимулируют повторяющийся спрос из-за необходимости длительной биологической терапии. Это поддерживает неврологические и желудочно-кишечные расстройства, требующие контролируемых инфузий. Инфекционные заболевания обеспечивают постоянный поток пациентов для краткосрочных терапевтических сеансов. Нарушения иммунной системы зависят от запланированного введения IVIG или SCIG. Другие хронические или острые состояния расширяют терапевтический охват амбулаторных центров. Широкая клиническая значимость укрепляет стабильное многопрофильное принятие в различных регионах.

По конечному пользователю

Самостоятельные инфузионные центры лидируют благодаря гибкому расписанию, специализированному персоналу и сильному предпочтению пациентов. Кабинеты, основанные на врачебных практиках, расширяют доступ для пациентов, которые предпочитают непрерывность в рамках клинических практик. Рынок амбулаторных инфузионных центров включает центры, аффилированные с больницами, которые управляют сложными или чувствительными к риску инфузиями. Провайдеры домашних инфузий с амбулаторной поддержкой улучшают удобство для стабильных пациентов. Это приобретает ценность благодаря разнообразным условиям ухода, которые соответствуют различным потребностям пациентов. Сегментация конечных пользователей поддерживает более широкое региональное проникновение. Различные модели ухода стимулируют конкурентное различие на рынке.

- Например, HCA Healthcare сообщает о более чем 37 миллионах амбулаторных визитов ежегодно по всей своей национальной сети больниц, часть из которых включает амбулаторные инфузионные услуги, интегрированные в аффилированные центры.

По типу плательщика

Коммерческие страховые планы остаются основным источником возмещения на рынке амбулаторных инфузионных центров, поддерживая широкий доступ пациентов. Это приносит пользу от политик, которые поощряют амбулаторные инфузионные модели по сравнению с более дорогостоящими больничными условиями. Программы Medicare вносят значительный объем лечения через пожилых людей с хроническими заболеваниями. Другие государственные или частные плательщики поддерживают спрос на специализированные терапии. Разнообразие плательщиков стабилизирует поток пациентов в течение года. Четкие структуры возмещения поддерживают операционное планирование. Постоянное участие плательщиков укрепляет долгосрочный рост рынка.

Сегментация:

По типу терапии

- Антиинфекционные терапии

- Гидратационные терапии

- Химиотерапевтические инфузии

- Терапии иммуноглобулином (IVIG/SCIG)

- Биологические и таргетные терапии

- Поддержка энтерального и парентерального питания

- Другие инфузионные терапии

По применению

- Онкологические состояния

- Аутоиммунные заболевания

- Неврологические расстройства

- Инфекционные заболевания

- Гастроэнтерологические расстройства

- Иммунодефицитные расстройства

- Другие хронические или острые состояния

По конечному пользователю

- Самостоятельные или независимые инфузионные центры

- Инфузионные кабинеты на базе врачебных офисов

- Инфузионные центры, связанные с больницами

- Поставщики инфузий на дому с амбулаторными моделями поддержки

По типу плательщика

- Коммерческие страховые планы

- Программы Medicare

- Другие государственные или частные плательщики

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает лидирующую долю на рынке амбулаторных инфузионных центров, составляя около 45% от мирового ландшафта. Сильное принятие биопрепаратов, хорошо развитая инфраструктура амбулаторной помощи и благоприятная система возмещения способствуют непрерывному расширению рынка. Она выигрывает от крупных независимых инфузионных сетей и расширяющихся моделей инфузий в офисах врачей. Онкологические и аутоиммунные состояния стимулируют повторяющийся объем пациентов. Амбулаторные центры, связанные с больницами, поддерживают сложные терапии, требующие клинического надзора. Растущие предпочтения плательщиков к экономически эффективной доставке инфузий укрепляют долгосрочный спрос.

Европа следует с долей примерно 28%, поддерживаемой структурированными моделями дневного ухода и стабильной интеграцией биологических терапий. Она набирает обороты благодаря национальным системам здравоохранения, которые продвигают амбулаторные пути лечения для снижения нагрузки на стационары. Принятие растет в онкологии, неврологии и иммунных расстройствах. Независимые центры расширяются в городских регионах с высокой плотностью пациентов. Инфузионные кабинеты, связанные с больницами, сохраняют сильные позиции в управлении сложными случаями. Более широкая осведомленность пациентов улучшает принятие запланированного амбулаторного инфузионного ухода.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с долей около 18% на рынке амбулаторных инфузионных центров, что обусловлено расширением частных сетей здравоохранения и ростом заболеваемости хроническими заболеваниями. Он выигрывает благодаря большому количеству пациентов, которым требуются регулярные биологические и IVIG-терапии. Спрос растет в Индии, Китае и Юго-Восточной Азии, поскольку амбулаторные модели заменяют традиционные стационарные инфузионные условия. Центры на базе врачебных кабинетов набирают популярность в мегаполисах. Инфузионные подразделения, связанные с больницами, поддерживают передовые методы лечения, требующие контроля специалистов. Инвестиции в квалифицированных клиницистов укрепляют возможности обслуживания на развивающихся рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- InfuCare Rx

- KabaFusion

- Soleo Health

- Paragon Healthcare

- Amerita (a PharMerica company)

- United Infusion

- PromptCare

- Nufactor (FFF Enterprises)

- Option Care Health

- IVX Health

- Vital Care Infusion Services

- Accredo (Cigna Group)

- Healix Infusion Therapy

- Altus Infusion

Конкурентный анализ:

Рынок амбулаторных инфузионных центров характеризуется конкурентной средой, определяемой дифференциацией услуг, географическим расширением и интеграцией специализированных терапий. Крупные поставщики расширяют национальные сети, чтобы увеличить охват пациентов и обеспечить контракты с плательщиками. Это побуждает более мелких региональных операторов специализироваться на сложных терапиях или сотрудничать с врачебными практиками. Независимые инфузионные центры конкурируют за счет удобства, короткого времени ожидания и персонализированных моделей ухода. Центры, связанные с больницами, сохраняют преимущество в обработке передовых или рискованных лечений, требующих контроля специалистов. Программы инфузий на дому влияют на конкуренцию, привлекая стабильных пациентов, ищущих гибкий уход. Инвестиции в технологии автоматизации рабочих процессов, интеграцию ЭМК и удаленный мониторинг укрепляют операционную эффективность. Взаимодействие с плательщиками играет значительную роль в формировании конкурентоспособности, причем условия возмещения влияют на стратегии расширения поставщиков.

Последние события:

- В ноябре 2025 года InfuCare Rx завершила рекапитализацию с Guggenheim Investments в качестве нового стратегического партнера по капиталу, подчеркивая акцент компании на расширении своих специализированных инфузионных услуг.

- В сентябре 2025 года Premier Infusion and Healthcare Services, Inc. заключила пятилетнее соглашение о групповой закупке с Premier, Inc., поддерживая расширение на рынок амбулаторных инфузионных клиник с предполагаемыми годовыми расходами по контракту более 50 миллионов долларов. Это сотрудничество повышает операционную эффективность и доступ к высококачественной инфузионной помощи.

- В июле 2024 года Vivo Infusion приобрела Infusion Associates, лидера отрасли с центрами в Мичигане, Миннесоте, Огайо и Висконсине. Приобретение расширило сеть Vivo Infusion до почти 80 амбулаторных инфузионных центров в 15 штатах.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, применения, конечного пользователя и типа плательщика. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Расширяющееся применение биопрепаратов укрепит долгосрочный спрос на рынке амбулаторных инфузионных центров, обусловленный повторяющимися графиками терапии.

- Растущее предпочтение амбулаторного лечения будет способствовать быстрому расширению независимых инфузионных сетей.

- Рост распространенности хронических заболеваний побудит поставщиков увеличивать мощности и диверсифицировать портфели терапии.

- Расширенная поддержка плательщиков для экономически эффективных моделей амбулаторных инфузий улучшит доступ пациентов.

- Цифровые инструменты рабочего процесса и функции удаленного мониторинга упростят клинические операции и улучшат контроль лечения.

- Крепкие партнерские отношения между врачами и инфузионными центрами увеличат количество направлений пациентов для сложных терапий.

- Инвестиции в квалифицированный клинический персонал улучшат качество обслуживания и поддержат передовые инфузионные протоколы.

- Расширение в полугородские регионы увеличит доступность ухода за пределами крупных мегаполисов.

- Рост интеграции специализированных аптек улучшит непрерывность между отпуском лекарств и предоставлением терапии.

- Развивающиеся рынки ускорят внедрение, поскольку частные сети здравоохранения создают современную инфраструктуру амбулаторных инфузий.