Обзор рынка устройств для биопсии:

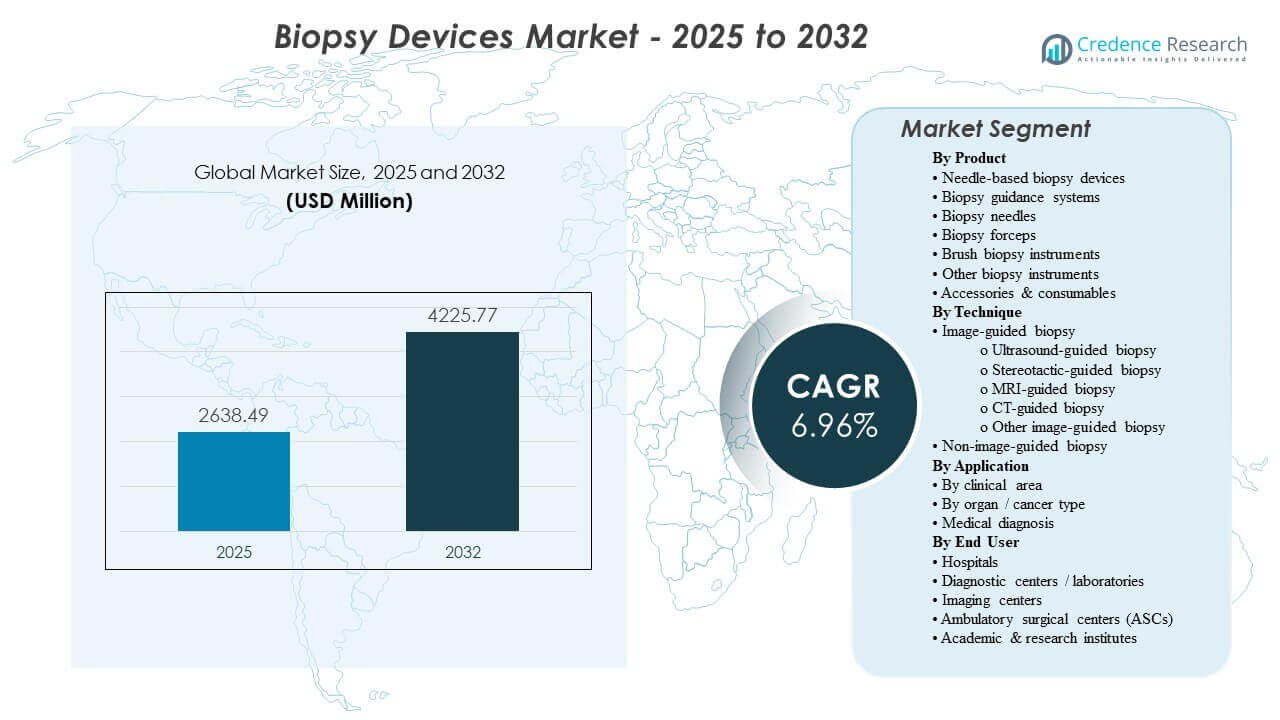

Размер мирового рынка устройств для биопсии был оценен в 2638,49 млн долларов США в 2025 году и, как ожидается, достигнет 4225,77 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,96% с 2025 по 2032 год. Спрос в основном обусловлен устойчивым ростом объемов диагностических биопсий в онкологии и органоспецифических направлениях, где более раннее обнаружение и подтверждающее тестирование увеличивают пропускную способность процедур в больницах и условиях, ориентированных на визуализацию. Принятие рабочих процессов с визуальным контролем и одноразовых расходных материалов дополнительно поддерживает повторные закупки, в то время как расширяющаяся диагностическая инфраструктура Азиатско-Тихоокеанского региона все больше формирует глобальный рост объемов.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка устройств для биопсии 2025 |

2638,49 млн долларов США |

| Рынок устройств для биопсии, CAGR |

6,96% |

| Размер рынка устройств для биопсии 2032 |

4225,77 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок будет расширяться с совокупным годовым темпом роста (CAGR) 96% в период с 2025 по 2032 год, отражая устойчивый рост объемов диагностических процедур и циклов замены устройств.

- Азиатско-Тихоокеанский регион возглавил региональный спрос с долей 8% в 2025 году, поддерживаемый расширением возможностей визуализации и ростом проникновения диагностики рака.

- Устройства для биопсии на основе игл составили наибольшую долю продукта в 6% в 2025 году, что обусловлено рутинным использованием в рабочих процессах отбора проб с использованием кор-игл и тонких игл.

- Применение в области груди составило 4% доли в 2025 году, поддерживаемое высоким уровнем последующих обследований и стандартизированными путями биопсии с визуальным контролем.

- Больницы заняли 3% доли в 2025 году, отражая концентрацию сложных случаев и интегрированной инфраструктуры визуализации и патологии.

Анализ сегментов

Спрос все больше формируется необходимостью надежного получения тканей, поддерживающего точную диагностику, включая более широкое использование визуального контроля для повышения уверенности в нацеливании и снижения повторного отбора проб. Поставщики также ужесточают стандарты контроля инфекций, укрепляя переход к одноразовым иглам и совместимым расходным материалам, которые стандартизируют рабочий процесс и снижают нагрузку на повторную обработку. По мере роста объемов процедур организации отдают приоритет устройствам, которые сокращают время настройки, улучшают согласованность отбора проб и плавно интегрируются с методами визуализации, используемыми в направлениях груди, легких и желудочно-кишечного тракта.

Внедрение технологий также зависит от стандартизации рабочих процессов в многосайтовых сетях, где единые платформы устройств упрощают обучение, обеспечение качества и сопоставимость отчетности. Рост амбулаторных и распределенных медицинских учреждений поддерживает спрос на компактные, эффективные системы и расходные материалы, которые соответствуют средам с высокой пропускной способностью процедур. В течение прогнозируемого периода поставщики, которые сочетают производительность устройств с обучением, обслуживанием и совместимостью модальностей, лучше позиционированы для захвата повторных закупок, связанных с расходными материалами и циклами обновления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту

Устройства для биопсии на основе игл заняли наибольшую долю в 43.6% в 2025 году. Это лидерство поддерживается их рутинным использованием в процедурах основного и тонкоигольного отбора проб в различных клинических путях, включая диагностику груди, легких и желудочно-кишечного тракта. Широкая совместимость с модальностями и предсказуемая производительность отбора проб укрепляют внедрение как в больницах с высоким объемом, так и в центрах, ориентированных на визуализацию. Постоянное совершенствование продуктов, сосредоточенное на эргономике, геометрии наконечника и стабильности выхода ткани, дополнительно укрепляет предпочтения при закупках.

По технике

Биопсия под контролем изображений лидирует в принятии техники, поскольку руководство улучшает точность нацеливания на небольшие, глубокие или анатомически сложные поражения и поддерживает минимально инвазивные пути ухода. Ультразвуковое и КТ-наведение расширяют применимость в процедурах с мягкими тканями и грудной клеткой, позволяя более широкое использование как в больницах, так и в амбулаторных условиях. Инструменты рабочего процесса, которые уменьшают изменчивость времени процедуры и повышают уверенность в нацеливании, увеличивают использование в условиях с высокой пропускной способностью. Подходы без использования изображений остаются актуальными там, где доступ к поражению прост или где ограничены ресурсы визуализации, поддерживая постоянный базовый спрос.

По клинической области

Спрос на биопсию, обусловленный онкологией, остается структурно сильным, поскольку подтверждение ткани и тестирование биомаркеров все больше внедряются в диагностику, стадирование и выбор терапии. Отбор проб в гастроэнтерологии продолжает расширяться, поскольку эндоскопическое ультразвуковое исследование и передовые эндоскопические рабочие процессы увеличивают целенаправленное получение тканей для субмукозных и поджелудочных поражений. Объемы биопсии костей и костного мозга поддерживаются гематологической диагностикой, мониторингом и оценкой ответа на лечение. Вместе эти клинические пути поддерживают стабильное использование устройств и повторяющихся расходных материалов.

По органу / типу рака

Грудь заняла наибольшую долю в 30.4% в 2025 году. Это поддерживается высоким участием в скрининге, частыми диагностическими последующими действиями и установленными протоколами биопсии под контролем изображений, которые стандартизируют уход в сетях поставщиков. Широкий спектр совместимых устройств для стереотаксических, ультразвуковых и МР-направляемых рабочих процессов поддерживает стабильные модели закупок. Продолжительное внимание к минимизации повторных процедур и улучшению адекватности ткани поддерживает спрос на устройства, обеспечивающие надежную производительность отбора проб.

По конечному пользователю

Больницы составили наибольшую долю в 67,3% в 2025 году. Больницы концентрируют сложные диагностические пути, интегрированные ресурсы визуализации и возможности патологии, которые поддерживают сквозные рабочие процессы биопсии. Они также управляют случаями с более высокой степенью тяжести, которые требуют многомодальной навигации и надежной инфраструктуры управления осложнениями. Стандартизация между отделами и объектами усиливает спрос на согласованные платформы устройств и надежную поддержку обслуживания.

Драйверы рынка устройств для биопсии

Рост объемов выявления рака и подтверждения биопсии

Пути выявления рака все чаще полагаются на подтверждение и характеристику тканей, поддерживая объемы процедур биопсии для различных органов. Растущее использование терапии, основанной на биомаркерах, увеличивает необходимость в адекватном, высококачественном отборе проб. Более высокая диагностическая пропускная способность также поддерживает циклы замены и обновления устройств, которые повышают надежность отбора проб. По мере стандартизации клинических протоколов поставщики отдают приоритет платформам, которые уменьшают повторный отбор проб и упрощают рабочий процесс.

- Например, компания Hologic утверждает, что ее система Brevera Breast Biopsy System может предоставлять информацию о образце всего за 8 секунд на ядро, обеспечивать среднюю экономию времени в 12 минут на процедуру и сокращать время, затрачиваемое на процедуру, на 25%, поддерживая более быструю пропускную способность при сохранении эффективности рабочего процесса биопсии.

Расширение процедурных рабочих процессов с использованием визуального контроля и минимально инвазивных методов

Визуальный контроль улучшает уверенность в наведении на поражение и поддерживает минимально инвазивные подходы, которые сокращают время восстановления и изменчивость процедур. Более широкая доступность ультразвуковой и КТ-емкости расширяет адресную базу процедур биопсии с использованием визуального контроля. Рабочие процессы, основанные на визуализации, также усиливают спрос на портфели устройств, разработанные для совместимости с модальностями и эффективности процедур. Этот драйвер поддерживает как закупки, связанные с капитальным оборудованием, так и постоянный спрос на совместимые расходные материалы.

- Например, компания XACT Robotics сообщила о случае биопсии легкого, в котором ее роботизированная система ACE достигла точности 0,8 мм от кончика до цели, достигла поражения за 3 минуты и прошла траекторию в 33,6 мм для отбора пробы цели размером 8 x 16 мм, подчеркивая возможные достижения в точности в рабочих процессах минимально инвазивной биопсии с использованием визуального контроля.

Переход к одноразовым устройствам и постоянному спросу на расходные материалы

Приоритеты контроля инфекций и нагрузки на повторную обработку ускоряют предпочтение одноразовых игл и связанных с ними расходных материалов. Одноразовые форматы поддерживают стабильную производительность и сокращают время между случаями, улучшая пропускную способность. Это увеличивает компонент постоянного дохода на рынке, особенно в центрах с высоким объемом. Поставщики, которые обеспечивают широкое покрытие расходных материалов и надежную непрерывность поставок, получают предпочтение при закупках.

Рост амбулаторной диагностики и распределенной доставки медицинской помощи

Растущая доля диагностической активности смещается в сторону амбулаторных и центров визуализации для подходящих рабочих процессов биопсии. Распределенная доставка медицинской помощи увеличивает спрос на компактные, стандартизированные системы, которые могут быть развернуты на нескольких объектах. Операционные ограничения благоприятствуют устройствам, которые сокращают время настройки и упрощают требования к обучению. Этот драйвер расширяет клиентскую базу за пределами крупных третичных больниц и поддерживает стабильный спрос на единицы.

Проблемы рынка устройств для биопсии

Закупки могут быть ограничены бюджетным давлением, особенно в случаях, когда уровни возмещения за диагностику не полностью поддерживают частые циклы обновления технологий. Учреждения часто балансируют улучшение производительности с затратами на обслуживание в течение жизненного цикла, требованиями к обучению и ценами на расходные материалы, что может замедлить принятие решений о стандартизации. В условиях с ограниченными ресурсами ограниченный доступ к инфраструктуре для визуализации может ограничивать внедрение передовых рабочих процессов биопсии. Изменчивость в клинических практиках также влияет на предпочтения в выборе устройств и усложняет усилия поставщиков по обеспечению единообразного внедрения.

Управление рисками, связанными с процедурами, и ожидания по качеству создают дополнительные препятствия, особенно при сложных взятиях образцов органов, где точность нацеливания и адекватность тканей критичны. Поставщики требуют доказательств стабильной производительности в различных условиях и среди операторов, повышая планку для валидации продуктов, обучения и поддержки. Проблемы интеграции рабочих процессов могут возникнуть, когда устройства должны соответствовать нескольким режимам визуализации и системам отчетности. Непрерывность поставок расходных материалов и аксессуаров также может стать фактором принятия решений для крупных сетей, стремящихся к предсказуемой пропускной способности.

- Например, Intuitive сообщает, что в многоцентровом исследовании 155 пациентов с малыми легочными узлами среднего размера 14 мм, его платформа роботизированной бронхоскопии с формоощущением Ion, используемая с мобильной системой конусно-лучевой КТ Cios Spin от Siemens Healthineers, достигла 91% диагностической эффективности, 91,5% чувствительности к злокачественности и 0% частоты пневмоторакса, демонстрируя тот уровень количественной производительности и совместимости с несколькими режимами, который поставщики все чаще ожидают в передовых рабочих процессах биопсии.

Тенденции и возможности рынка устройств для биопсии

Стандартизация рабочих процессов становится центральным критерием закупок, поскольку сети с несколькими сайтами стремятся к единообразным протоколам процедур и сопоставимому качеству диагностики. Это поддерживает спрос на семейства устройств, которые хорошо интегрируются с рабочими процессами визуализации и уменьшают вариабельность между операторами. Возможности увеличиваются для поставщиков, которые дополняют оборудование обучением, инструментами для процедурного руководства и сервисными моделями, адаптированными к средам с высокой пропускной способностью. Стандартизация также поощряет многолетние соглашения о закупках, которые стабилизируют спрос на повторяющиеся расходные материалы.

Дополнительная возможность заключается в расширении требований к прецизионной диагностике, что увеличивает важность адекватности тканей и качества взятия образцов. Устройства, которые обеспечивают стабильные основные образцы и уменьшают количество повторных процедур, получают признание в онкологии и органоспецифических путях. Растущее внедрение диагностики, основанной на визуализации, на развивающихся рынках поддерживает увеличение проникновения рабочих процессов биопсии с визуальным сопровождением. Поставщики, которые адаптируют портфели к совместимости с режимами и надежности поставок, лучше позиционируются для захвата как роста, связанного с капитальными затратами, так и с расходными материалами.

- Например, в исследовании, опубликованном в журнале Archives of Medical Science, охватывающем 802 пациента, система вакуумной биопсии Mammotome от Devicor достигла 99,6% уровня диагностического соответствия и 1,6% уровня патологической недооценки, по сравнению с 94,7% и 37,3% соответственно для биопсии с использованием корневой иглы, подчеркивая клиническую ценность более сильной производительности взятия тканей.

Региональные инсайты

Северная Америка

Северная Америка составила 31,4% доли в 2025 году, поддерживаемая высоким объемом диагностических процедур, установленными путями скрининга и широким доступом к интервенциям под контролем изображений. Поставщики подчеркивают качество отбора проб, эффективность рабочего процесса и стабильные результаты, что усиливает спрос на передовые системы на основе игл и совместимые расходные материалы. Сети больниц и крупные поставщики изображений также способствуют стандартизации платформ и закупкам для нескольких объектов. Постоянные циклы замены и обновления поддерживают спрос наряду с регулярными закупками расходных материалов.

Европа

Европа занимала 23,9% доли в 2025 году, отражая зрелую диагностическую инфраструктуру и стабильное использование в больницах и центрах, ориентированных на изображения. Стандартизированные пути ухода и сильное клиническое управление поддерживают внедрение устройств, которые улучшают согласованность и сокращают повторные процедуры. Закупки часто учитывают стоимость жизненного цикла, поддержку обслуживания и непрерывность расходных материалов, формируя конкуренцию среди поставщиков. Спрос остается стабильным с постепенным ростом, связанным с обновлениями рабочих процессов и улучшением эффективности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал с долей 31,8% в 2025 году, обусловленный расширением возможностей визуализации, ростом проникновения диагностики и увеличением объемов процедур на основных рынках. Повышенный доступ к интервенциям под контролем изображений поддерживает внедрение совместимых с модальностями устройств для биопсии и стандартизированных расходных материалов. Поставщики отдают приоритет масштабируемым рабочим процессам, которые могут быть развернуты в растущих сетях больниц и диагностических центров. Расширение объемов в регионе создает значительные возможности как для размещения устройств, так и для регулярных закупок расходных материалов.

Латинская Америка

Латинская Америка представляла 7,2% доли в 2025 году, с ростом, формируемым неравномерной инфраструктурой и изменчивостью возмещения затрат в разных странах. Спрос поддерживается расширением частного сектора диагностики и постепенной модернизацией рабочих процессов биопсии под контролем изображений в крупных городских центрах. Закупки часто подчеркивают доступность, доступность услуг и стабильность поставок расходных материалов. Ожидается, что дальнейший рост будет сосредоточен в системах больниц с высокой пропускной способностью и ведущих диагностических сетях.

Ближний Восток и Африка

Ближний Восток и Африка составили 5,7% доли в 2025 году, с концентрацией спроса на рынках с высокой пропускной способностью и в частных больничных группах. Инвестиции в диагностическую инфраструктуру и специализированные услуги поддерживают внедрение рабочих процессов биопсии под контролем изображений в ключевых центрах. Однако изменчивость доступа и покрытия ограничивает более широкое проникновение по всему региону. Поставщики, которые предоставляют надежное обучение и стабильные поставки расходных материалов, могут захватить рост в расширяющихся центрах.

Конкурентная среда

Конкуренция определяется широтой портфеля устройств для биопсии и расходных материалов, с дифференциацией, сосредоточенной на согласованности отбора проб, совместимости с модальностями и эффективности рабочего процесса в условиях высокой пропускной способности. Поставщики конкурируют по надежности процедур, простоте использования и способности поддерживать стандартизированные протоколы в сетях поставщиков с несколькими объектами. Модели обслуживания, поддержка обучения и непрерывность поставок расходных материалов влияют на долгосрочные контракты и статус предпочтительного поставщика. Фокус на инновации все больше направлен на упрощение рабочих процессов, улучшение выхода ткани и совместимость с путями, управляемыми изображениями.

Позиционирование BD укрепляется за счет акцента на интегрированные рабочие процессы биопсии, сочетая производительность устройств со стандартизацией процедур и совместимостью в различных условиях визуализации. Подход компании обычно согласует обновления продуктов с потребностями клинических рабочих процессов, стремясь улучшить надежность отбора проб и сократить количество повторных процедур в условиях с высоким объемом. Широкий ассортимент портфеля, включающий иглы и связанные с ними расходные материалы, поддерживает постоянный спрос и непрерывность закупок для крупных сетей поставщиков. Это сочетание согласованности рабочих процессов и охвата расходными материалами поддерживает конкурентоспособность в закупках, возглавляемых больницами.

Отчет об исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года компания Virchow Medical заключила партнерство с Фондом Project Santa Fe для расширения использования системы сбора биопсий Crow’s Nest и биорепозитория Virchow Vault с целью улучшения сбора и использования биопсийных образцов для онкологического анализа.

- В январе 2026 года компания Olympus объявила о запуске в США своего одноразового устройства для тонкоигольной биопсии SecureFlex, предназначенного для эндоскопической ультразвуковой биопсии тканей и помогающего врачам достигать труднодоступных поражений, таких как в головке поджелудочной железы и крючковидном отростке.

- В мае 2025 года компания BiBB Instruments подписала письмо о намерениях с TaeWoong Medical USA для коммерциализации в США инструмента для биопсии EndoDrill GI после получения разрешения от FDA и первых продаж в США в начале 2025 года.

- В ноябре 2024 года компания Mammotome запустила систему биопсии с одним введением Mammotome AutoCore, которую компания описала как первое на рынке автоматическое устройство с пружинным механизмом, уже получившее разрешение FDA США.

Объем отчета

| Атрибут отчета |

Подробности |

| Размер рынка в 2025 году |

2638,49 млн долларов США |

| Прогноз доходов на 2032 год |

4225,77 млн долларов США |

| Темп роста (CAGR) |

6,96% (2025–2032) |

| Базовый год |

2025 |

| Прогнозируемый период |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По продуктам: Устройства для биопсии на основе игл, Системы наведения для биопсии, Иглы для биопсии, Щипцы для биопсии, Щеточные инструменты для биопсии, Другие инструменты для биопсии, Аксессуары и расходные материалы;

По методам: Биопсия с визуальным контролем (Ультразвуковая биопсия, Стереотаксическая биопсия, МРТ-биопсия, КТ-биопсия, Другие методы биопсии с визуальным контролем), Биопсия без визуального контроля;

По применению: По клиническим областям (Онкология, Гастроэнтерология, Биопсия костей / костного мозга),

По органам / типам рака (Грудь, Легкие, Колоректальный, Простата, Почки, Костный мозг), Медицинская диагностика и связанные диагностические случаи;

По конечным пользователям: Больницы, Диагностические центры / лаборатории, Центры визуализации, Амбулаторные хирургические центры (ASC), Академические и научно-исследовательские институты |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Количество страниц |

325 |

Сегментация

По продуктам

- Игловые устройства для биопсии

- Системы наведения для биопсии

- Иглы для биопсии

- Щипцы для биопсии

- Инструменты для щеточной биопсии

- Другие инструменты для биопсии

- Аксессуары и расходные материалы

По методике

- Биопсия под контролем изображения [Биопсия под ультразвуковым контролем, Биопсия под стереотаксическим контролем, Биопсия под контролем МРТ, Биопсия под контролем КТ, Другие методы биопсии под контролем изображения]

- Биопсия без контроля изображения

По применению

- По клинической области [Онкология, Гастроэнтерология, Биопсия костей / костного мозга]

- По органу / типу рака [Грудь, Легкие, Колоректальный, Простата, Почки, Костный мозг]

- Медицинская диагностика и связанные диагностические случаи

По конечному пользователю

- Больницы

- Диагностические центры / лаборатории

- Центры визуализации

- Амбулаторные хирургические центры (ASC)

- Академические и исследовательские институты

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки