Обзор рынка устройств для мониторинга артериального давления:

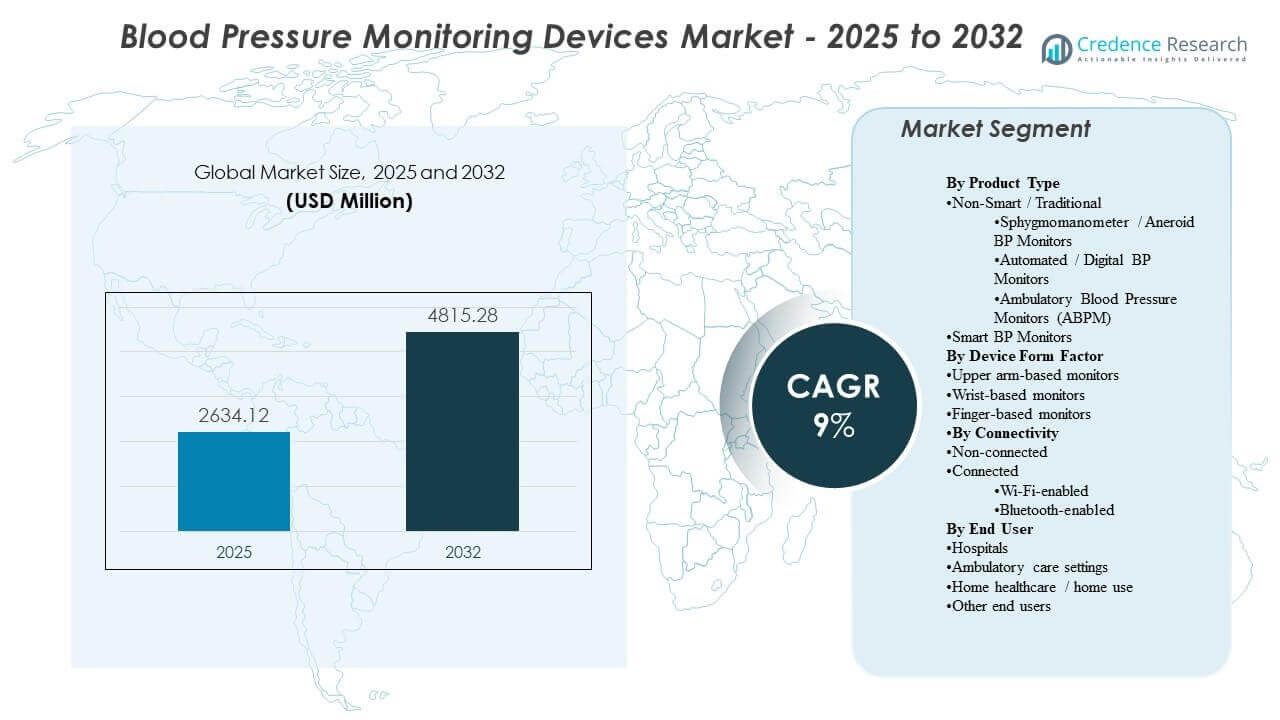

Глобальный размер рынка устройств для мониторинга артериального давления был оценен в 2634,12 млн долларов США в 2025 году и ожидается, что он достигнет 4815,28 млн долларов США к 2032 году, увеличиваясь с CAGR 9% с 2025 по 2032 год. Расширение спроса в основном поддерживается ростом распространенности гипертонии и устойчивым переходом к регулярному мониторингу в клинических рабочих процессах и домашних условиях, что увеличивает циклы замены и требования к объему устройств. Импульс принятия остается самым сильным в развитых системах здравоохранения, в то время как улучшение осведомленности и доступа расширяет использование на развивающихся рынках.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка устройств для мониторинга артериального давления 2025 |

2634,12 млн долларов США |

| Рынок устройств для мониторинга артериального давления, CAGR |

9% |

| Размер рынка устройств для мониторинга артериального давления 2032 |

4815,28 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок устройств для мониторинга артериального давления будет расширяться с CAGR 9% (2025–2032), отражая устойчивый спрос на пути мониторинга хронических заболеваний.

- Северная Америка составила 34,90% доли в 2025 году, поддерживаемая высокими показателями диагностики, мониторингом с поддержкой возмещения и широкой розничной доступностью.

- Европа представляла 29,70% доли в 2025 году, благодаря зрелому скринингу первичной медицинской помощи и стандартизированным практикам управления гипертонией.

- Азиатско-Тихоокеанский регион занимал 24,10% доли в 2025 году, поддерживаемый большими популяциями пациентов и ускоряющимся внедрением устройств для домашнего использования.

- Мониторы на основе верхней части руки захватили 58,3% доли в 2025 году, что свидетельствует о продолжении предпочтения точности на основе манжеты и клинического соответствия.

Анализ сегментов

Спрос на рынке устройств для мониторинга артериального давления формируется балансом между требованиями к клинической точности и удобством использования в домашних условиях. Устройства на основе верхней части руки продолжают доминировать в закупках, поскольку измерения на основе манжеты соответствуют клиническим протоколам и поддерживают последовательное долгосрочное отслеживание для управления гипертонией. Категория подключенных устройств приобретает актуальность, поскольку все больше моделей ухода включает удаленный мониторинг, обмен данными и коучинг с поддержкой приложений для соблюдения рекомендаций.

Спрос со стороны конечных пользователей становится все более разнообразным, поскольку мониторинг выходит за пределы больниц в амбулаторные и домашние условия. Больницы по-прежнему являются основой объемов из-за регулярного захвата жизненно важных показателей и стандартизированной инфраструктуры мониторинга, но использование в домашних условиях расширяется, поскольку потребители принимают регулярное самостоятельное измерение для контроля хронических заболеваний. Эти силы увеличивают спрос на долговечные устройства, простые в использовании рабочие процессы и улучшенные комфортные конструкции, поддерживающие частые измерения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Традиционные/неумные устройства заняли наибольшую долю рынка в 2025 году. Неумные системы остаются широко используемыми, поскольку больницы и клиники полагаются на знакомые рабочие процессы и проверенные методы измерения для рутинных оценок. Автоматизированные цифровые мониторы в традиционной категории поддерживают более широкое домашнее использование благодаря удобству и быстроте измерений. Умные устройства расширяют использование там, где программы удаленного мониторинга и отслеживание на основе приложений поддерживают долгосрочное управление.

По форм-фактору устройства

Мониторы на основе плеча заняли наибольшую долю в 58.3% в 2025 году. Форматы для плеча остаются предпочтительными, поскольку позиционирование манжеты и стабильность измерений более тесно соответствуют клинической практике и использованию на основе руководств. Домашние пользователи часто выбирают мониторы для плеча, чтобы уменьшить неопределенность в точности по сравнению с альтернативами для запястья и пальцев. Форматы для запястья и пальцев выигрывают от портативности, но их основное использование более чувствительно к консистентности и технике.

По подключению

Не подключенные устройства заняли наибольшую долю рынка в 2025 году. Не подключенные мониторы продолжают обслуживать спрос, чувствительный к стоимости, и простые случаи использования точечных измерений в домах и небольших медицинских учреждениях. Подключенный мониторинг расширяется, поскольку команды по уходу и потребители уделяют приоритетное внимание хранению данных, видимости трендов и более легкому обмену показаниями. Решения на основе Bluetooth выигрывают от простоты сопряжения с телефоном, в то время как модели с Wi-Fi могут поддерживать более пассивную загрузку в рабочих процессах хронического ухода.

По конечным пользователям

Больницы заняли наибольшую долю в 50.8% в 2025 году. Больницы сохраняют лидерство, поскольку измерение артериального давления встроено в триаж, мониторинг стационарных пациентов, периоперационный уход и рутинный сбор жизненно важных показателей по отделениям. Стандартизация закупок и требования к времени работы устройств поддерживают постоянную замену и обновление парка. Домашнее здравоохранение и использование в домашних условиях расширяются, поскольку самоуправление хроническими заболеваниями становится более распространенным, а пути ухода поощряют регулярный мониторинг между визитами.

Драйверы рынка устройств для мониторинга артериального давления

Расширение скрининга гипертонии и управления хроническими заболеваниями

Скрининг гипертонии расширяется в первичной медицинской помощи, аптеках и общественных программах, увеличивая общее количество измерений, проводимых каждый год. Эти программы поддерживают более высокий спрос на надежные мониторы в различных медицинских учреждениях. Пути управления хроническими заболеваниями также подчеркивают необходимость повторных измерений для подтверждения контроля и корректировки терапии. Эта тенденция поддерживает регулярные покупки и циклы замены как для клинических, так и для домашних устройств. Кроме того, руководства по скринингу и качественные метрики побуждают поставщиков чаще и более последовательно документировать показания. Растущая нагрузка коморбидностей (диабет, ожирение, ХБП) также увеличивает интенсивность мониторинга среди пациентских когорт.

- Например, компания Higi сообщила, что более 61 миллиона человек использовали её станции Higi для проведения более 372 миллионов биометрических тестов, что отражает измеримый масштаб, которого может достичь инфраструктура скрининга, организованная компанией.

Рост в области домашнего мониторинга и поведения самоконтроля

Принятие домашнего мониторинга растет, поскольку потребители ищут удобство и регулярное отслеживание вне клинических визитов. Поставщики все чаще поощряют самоконтроль, чтобы уменьшить эффект белого халата и улучшить продольную видимость между приемами. Домашнее использование также увеличивает спрос на автоматизированные устройства, которые упрощают получение показаний и уменьшают ошибки пользователя. Этот фактор поддерживает более широкое проникновение в розничную торговлю и увеличение объемов продаж. Все больше пациентов принимают структурированные домашние журналы артериального давления для поддержки титрования лекарств и принятия решений по управлению образом жизни. Дизайн устройств, улучшающий комфорт манжеты и простоту использования, дополнительно поощряет повторные измерения и долгосрочное соблюдение.

- Например, верхнеплечевой монитор OMRON серии 10 хранит 200 показаний для двух пользователей, усредняет до трех показаний, сделанных в течение 10 минут, и предлагает интервалы измерения TruRead в 15 секунд, 30 секунд, 60 секунд или 2 минуты, предоставляя домашним пользователям более структурированный рабочий процесс мониторинга.

Цифровые программы здоровья и интеграция удаленного мониторинга

Программы удаленного мониторинга увеличивают спрос на устройства, которые могут хранить показания и передавать данные командам по уходу с минимальными препятствиями. Подключение устройств позволяет создавать продольные панели, пороговые оповещения и отслеживание соблюдения, что может улучшить управление уходом. Этот сдвиг побуждает производителей расширять экосистемы приложений и совместимость с более широкими цифровыми платформами. В результате спрос благоприятствует устройствам, разработанным для интеграции и постоянного взаимодействия. Плательщики и системы здравоохранения также расширяют программы RPM для гипертонии, чтобы сократить количество необоснованных визитов в отделение неотложной помощи и осложнений. В результате, совместимость с EHR и платформами управления уходом становится более решающим критерием покупки.

Институциональная стандартизация и закупки, ориентированные на точность

Больницы и крупные сети поставщиков отдают приоритет согласованным устройствам и рабочим процессам, чтобы уменьшить вариабельность измерений на разных площадках. Валидация точности, комфорт манжеты, долговечность и поддержка обслуживания влияют на решения о закупках. Стандартизация также поддерживает эффективность обучения и снижает операционную вариабельность. Эти потребности поддерживают спрос на устоявшиеся бренды и стабильные модели поставок. Учреждения все чаще предпочитают поставщиков, которые предлагают поддержку калибровки, многоразмерные манжеты и надежные SLA обслуживания для уменьшения времени простоя. Стандартизация в отделах также улучшает соблюдение протоколов и упрощает адаптацию персонала в условиях высокой текучести кадров.

Проблемы рынка устройств для мониторинга артериального давления

Ценовое давление остается ключевым ограничением, поскольку покупатели на рынках, чувствительных к стоимости, отдают приоритет доступным устройствам и базовой функциональности. Конкуренция по низким ценам может сжимать маржу и ограничивать темпы обновления функций в начальных сегментах. Различия в восприятии точности между форм-факторами и брендами также могут замедлить принятие, когда пользователи не уверены в показаниях. Закупки, основанные на тендерах, могут усилить коммодитизацию, особенно для базовых цифровых манжет и ручных устройств. Контрафактные и некачественные импортные товары на некоторых рынках могут дополнительно подорвать доверие и ослабить дифференциацию бренда.

Ожидания в отношении конфиденциальности данных и требования к совместимости могут усложнить внедрение подключенных устройств в клинические программы. Фрагментация платформ между приложениями и системами здравоохранения может ограничивать беспрепятственный обмен данными. Эти барьеры подчеркивают важность поддержки интеграции, обучения пользователей и долгосрочного обслуживания программного обеспечения. Требования к соблюдению норм в отношении обработки данных, согласия и хранения добавляют времени и затрат на развертывание, особенно для поставщиков с несколькими сайтами. Плохая интеграция также может увеличить нагрузку на клиницистов, если показания требуют ручного обзора или дублирования документации.

- Например, Validic сообщает, что его платформа IoT для здравоохранения поддерживает более 570 подключенных устройств, обрабатывает более 15 миллиардов транзакций данных в год и доступна как стандартная интеграция в Epic Showroom и Oracle Health Millennium, что иллюстрирует масштаб инфраструктуры, необходимой для поддержки безопасных и совместимых рабочих процессов удаленного мониторинга у поставщиков.

Тенденции и возможности рынка устройств для мониторинга артериального давления

Подключенный мониторинг становится более распространенным, поскольку модели оказания медицинской помощи акцентируют внимание на долгосрочном отслеживании и взаимодействии между визитами. Производители уделяют приоритетное внимание упрощению сопряжения, улучшению пользовательских интерфейсов и визуализации данных для укрепления приверженности и удержания. Эта тенденция поддерживает дифференциацию за пределами аппаратного обеспечения через программное обеспечение и услуги. Поставщики все чаще объединяют устройства с коучингом, напоминаниями и облачными панелями управления для улучшения взаимодействия и результатов. Партнерства с телемедицинскими и RPM-поставщиками также расширяют каналы распространения для подключенных мониторов.

- Например, интеграция OMRON Healthcare в 2025 году с Doctor Anywhere позволила делиться медицинскими записями с трех моделей подключенных мониторов HEM-7600T, HEM-7361T и HEM-6232T в телемедицинскую платформу, чья база пользователей в Юго-Восточной Азии превышает 2 миллиона, подчеркивая, как экосистемы подключенных устройств могут расширять охват удаленного мониторинга за пределы самого устройства.

Возможности закупок расширяются на развивающихся рынках, поскольку осведомленность, доступ и локализованное производство улучшают доступность и наличие. Инициативы в области общественного здравоохранения и рост частного розничного распространения могут расширить потребительский спрос. Эта среда поддерживает рост брендов, которые сочетают надежную точность с масштабируемыми каналами и локализованной поддержкой. Урбанизация и расширение аптечных сетей улучшают доступность домашних мониторов в последней миле во многих странах. Локальная сборка и закупка также могут снизить барьеры стоимости и улучшить устойчивость поставок для программ с большими объемами.

Региональные инсайты

Северная Америка

Северная Америка возглавила рынок устройств для мониторинга артериального давления в 2025 году с долей 34,90%, поддерживаемой высокими показателями диагностики, культурой рутинного мониторинга и широким доступом через клинические и розничные каналы. Внедрение среди поставщиков подкрепляется программами управления хроническими заболеваниями и спросом на надежные институциональные парки. Рост домашнего мониторинга поддерживается предпочтением потребителей к самостоятельному измерению и постоянному отслеживанию здоровья.

Европа

Европа заняла долю 29,70% в 2025 году, благодаря установленным путям первичной медицинской помощи и стандартизированным практикам скрининга. Регион выигрывает от широкого клинического внедрения, стабильных циклов замены и сильного проникновения автоматизированных устройств для рутинного мониторинга. Спрос также отражает стареющую демографию и постоянный акцент на управлении сердечно-сосудистыми рисками.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 24,10% долю в 2025 году, поддерживаемую большими популяциями пациентов, улучшением доступа к здравоохранению и ростом принятия домашнего мониторинга. Расширение подкрепляется растущей осведомленностью о контроле гипертонии и увеличением розничной доступности автоматизированных устройств. Производители, которые оптимизируют доступность и широту дистрибуции, как правило, хорошо себя показывают в этом регионе.

Латинская Америка

Латинская Америка занимала 6,60% долю в 2025 году, при этом спрос поддерживался растущим бременем хронических заболеваний и постепенным расширением домашнего мониторинга. Принятие зависит от чувствительности к ценам и доступа к каналам, при этом аптеки и розничные сети играют важную роль. Программы скрининга общественного здравоохранения могут укрепить институциональные закупки со временем.

Ближний Восток и Африка

Ближний Восток и Африка составляли 4,70% долю в 2025 году, отражая смешанные уровни доступа в разных странах и неравномерное покрытие диагностики. Спрос поддерживается расширением больничной инфраструктуры в отдельных рынках и увеличением потребительской доступности в городских центрах. Доступные варианты устройств и поддержка сервисов остаются важными факторами покупки.

Конкурентная среда

Конкуренция на рынке устройств для мониторинга артериального давления формируется валидацией точности продукта, комфортом манжеты, долговечностью устройства и простотой использования в клинических и домашних условиях. Бренды дифференцируются через наборы функций, такие как поддержка нескольких пользователей, емкость памяти и цифровые возможности, которые улучшают соблюдение режима. Сила дистрибуции через больницы, аптеки и потребительские каналы также играет важную роль в захвате доли.

Omron Healthcare сохраняет лидирующую позицию благодаря широкому портфелю устройств для измерения артериального давления, охватывающему автоматизированные мониторы для домашнего использования и клинические решения. Omron Healthcare фокусируется на позиционировании, основанном на точности, широкой розничной доступности и развитии экосистемы, поддерживающей повторное использование и долгосрочное отслеживание. Omron Healthcare также выигрывает от сильного узнавания бренда, которое поддерживает конверсию в домашнем мониторинге и управлении хроническими заболеваниями.

Отраслевое исследование и отчет о росте включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для категоризации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для категоризации компаний как доминирующие, ведущие, сильные, временные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2025 года компания Withings представила BPM Vision, портативный домашний тонометр с взаимозаменяемыми манжетами, большим дисплеем на устройстве, подключением по Wi-Fi и поддержкой до восьми профилей пользователей. В том же обновлении компания заявила, что устройство планируется к выпуску в США в апреле 2025 года, при условии одобрения FDA.

- В январе 2025 года компания Myant Corp. объявила о приобретении компании mmHg Inc., занимающейся цифровым здравоохранением и специализирующейся на удаленном мониторинге артериального давления, снижении сердечно-сосудистых рисков и управлении хроническими заболеваниями. Компания заявила, что сделка расширяет присутствие Myant в США и укрепляет ее позиции в области удаленного мониторинга сердечно-сосудистой системы.

- В июне 2025 года компания Babyscripts заключила партнерство с Withings Health Solutions для укрепления своей программы удаленного мониторинга артериального давления в области ухода за беременными. В рамках партнерства участники Babyscripts получили доступ к устройству BPM Pro 2 от Withings, одобренному FDA, которое поддерживает отслеживание артериального давления и сбор симптомов непосредственно на мониторе.

- В июне 2025 года компания Sky Labs представила то, что она описала как первый в мире кольцевой бесманжетный тонометр на встрече Европейского общества гипертензии 2025 года в Милане. Компания также заявила, что планирует выпустить версию, ориентированную на потребителей, CART BP, в сентябре 2025 года.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

2634,12 млн долларов США |

| Прогноз выручки на 2032 год |

4815,28 млн долларов США |

| Темп роста (CAGR) |

9% (2025–2032) |

| Базовый год |

2025 |

| Прогнозируемый период |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта: Несмарт/традиционный тип (сфигмоманометр/анероидный тонометр, автоматический/цифровой тонометр, амбулаторный тонометр); Умный тип

По форм-фактору устройства: Мониторы на основе плеча; Мониторы на основе запястья; Мониторы на основе пальца

По подключению: Несоединенные; Соединенные (на основе Wi-Fi, на основе Bluetooth)

По конечному пользователю: Больницы; Амбулаторные учреждения; Домашнее здравоохранение / домашнее использование; Другие конечные пользователи |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Количество страниц |

332 |

Сегментация

По типу продукта

- Несмарт/Традиционный тип [Сфигмоманометр/Анероидный тонометр, Автоматический/Цифровой тонометр, Амбулаторный тонометр]

- Смарт-тип

По форм-фактору устройства

- Мониторы на основе плеча

- Мониторы на основе запястья

- Мониторы на основе пальца

По подключению

- Без подключения

- С подключением [на основе Wi-Fi, на основе Bluetooth]

По конечному пользователю

- Больницы

- Амбулаторные учреждения

- Домашнее здравоохранение / домашнее использование

- Другие конечные пользователи

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки