Обзор рынка

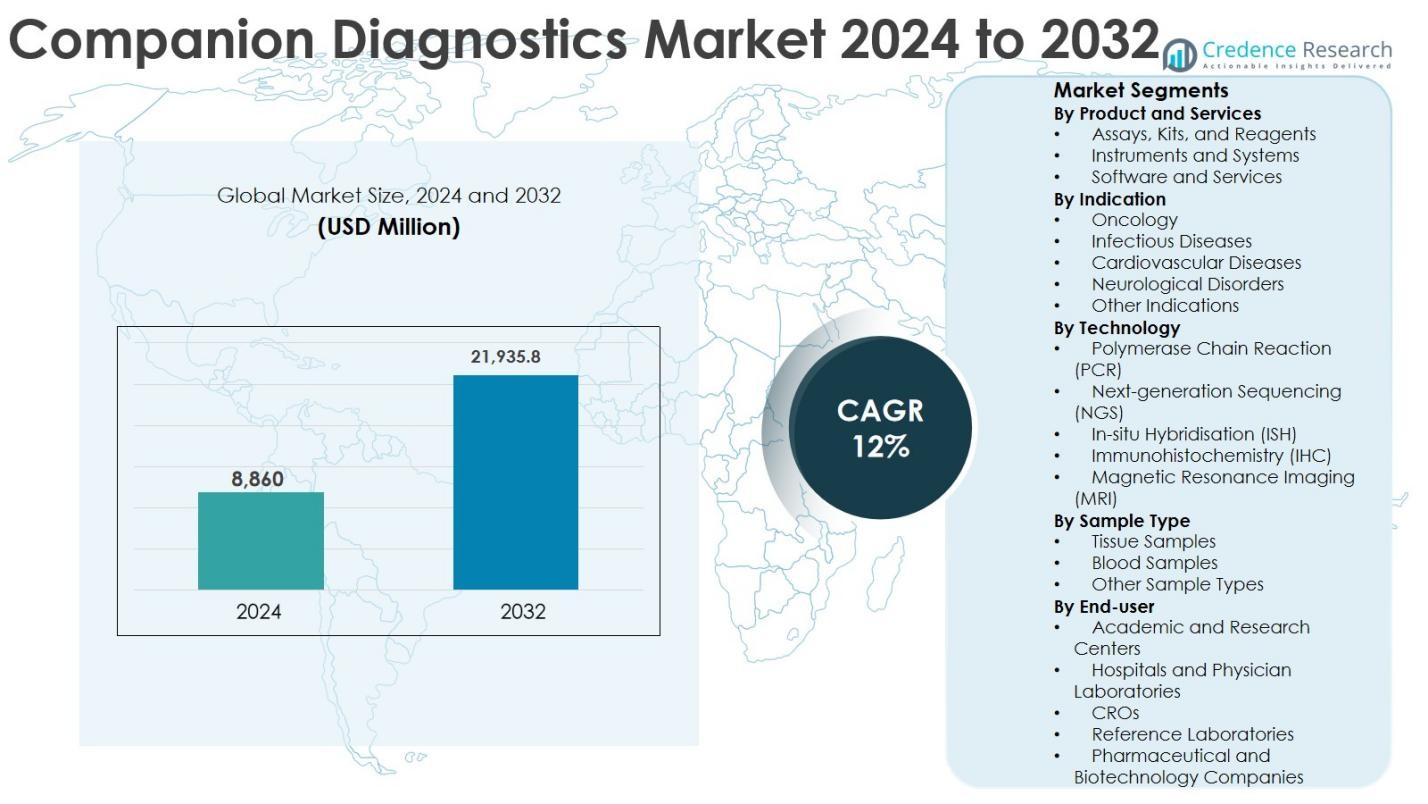

Размер рынка сопутствующей диагностики был оценен в 8 860 миллионов долларов США в 2024 году и, как ожидается, достигнет 21 935,8 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сопутствующей диагностики 2024 |

8 860 миллионов долларов США |

| Рынок сопутствующей диагностики, CAGR |

12% |

| Размер рынка сопутствующей диагностики 2032 |

21 935,8 миллионов долларов США |

Рынок сопутствующей диагностики возглавляют такие признанные игроки, как QIAGEN, Abbott, Agilent Technologies, Inc., Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics и Illumina, Inc., которые совместно стимулируют инновации через передовые молекулярные тесты, платформы секвенирования и стратегические сотрудничества с фармацевтическими компаниями. Эти игроки сосредотачиваются на моделях совместной разработки, чтобы согласовать диагностику с целевыми терапиями, особенно в онкологии. Регионально Северная Америка доминирует на рынке сопутствующей диагностики с точной долей рынка в 41%, поддерживаемой сильными нормативными рамками, высокой степенью внедрения прецизионной медицины и обширными онкологическими лекарственными проектами. Европа следует с долей в 28%, движимая растущим тестированием на основе биомаркеров, в то время как Азиатско-Тихоокеанский регион составляет 22%, что отражает быстрое расширение здравоохранения и увеличение внедрения передовых диагностических технологий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок сопутствующей диагностики был оценен в 8 860 миллионов долларов США в 2024 году и, как ожидается, достигнет 21 935,8 миллионов долларов США к 2032 году, регистрируя CAGR в 12% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением внедрения прецизионной медицины и целевых терапий, особенно в онкологии, где обязательное сопутствующее тестирование улучшает результаты лечения и успех одобрения лекарств. Анализы, наборы и реагенты доминируют в сегменте продукции с долей около 54%, поддерживаемой их регулярным клиническим использованием и широкими нормативными одобрениями.

- Ключевые рыночные тенденции включают увеличение внедрения секвенирования нового поколения, которое занимает почти 38% технологической доли, благодаря своей способности к мультиплексированию и высокой диагностической точности, а также растущие модели совместной разработки фармацевтических и диагностических компаний.

- Ведущие игроки, такие как QIAGEN, Abbott, Thermo Fisher Scientific, F. Hoffmann-La Roche, Illumina и Agilent, конкурируют за счет инноваций, стратегических сотрудничеств и расширенных онкологических тестовых портфелей.

- Регионально Северная Америка лидирует с долей рынка в 41%, за ней следует Европа с 28%, а Азиатско-Тихоокеанский регион с 22%, в то время как Латинская Америка и Ближний Восток и Африка вместе составляют оставшуюся долю, поддерживаемую улучшением инфраструктуры здравоохранения.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продуктам и услугам

Рынок сопутствующей диагностики по продуктам и услугам доминируется тестами, наборами и реагентами, которые составили 54% доли рынка в 2024 году. Это доминирование обусловлено их регулярным использованием в диагностических лабораториях, больницах и клинических испытаниях, спонсируемых фармацевтическими компаниями, что обеспечивает постоянный спрос. Высокое принятие тестирования на основе биомаркеров, увеличение числа регуляторных одобрений для тестов, специфичных для анализов, и растущее использование в выборе целевой терапии поддерживают рост. Инструменты и системы занимают значительную долю благодаря передовой автоматизации, в то время как программное обеспечение и услуги набирают популярность благодаря интерпретации данных, поддержке соблюдения регуляторных требований и интеграции с рабочими процессами прецизионной медицины.

- Например, тест Roche cobas® EGFR Mutation Test v2 регулярно используется для обнаружения мутаций EGFR у пациентов с немелкоклеточным раком легкого для направления EGFR-направленных терапий, и он получил множество регуляторных одобрений на основных рынках.

По показаниям

Онкология представляет собой доминирующий сегмент показаний на рынке сопутствующей диагностики, захватывая 62% доли рынка в 2024 году. Сильная позиция онкологии обусловлена растущей глобальной распространенностью рака, увеличением числа одобрений целевых терапий и обязательным сопутствующим тестированием для лекарств при раке груди, легких, колоректальном и гематологических раках. Расширение иммуноонкологических программ и персонализированных протоколов лечения дополнительно укрепляют спрос. Инфекционные заболевания и сердечно-сосудистые заболевания следуют, поддерживаемые терапиями, основанными на биомаркерах, в то время как неврологические расстройства и другие показания стабильно растут благодаря достижениям в молекулярном профилировании и инициативам по раннему выявлению заболеваний.

- Например, Agilent Technologies предоставляет PD-L1 IHC тесты (такие как PD-L1 IHC 22C3 pharmDx), используемые для руководства решениями о лечении пембролизумабом при немелкоклеточном раке легкого и других опухолях.

По технологии

Секвенирование нового поколения (NGS) занимало наибольшую долю в 38% на рынке сопутствующей диагностики в 2024 году, делая его доминирующим сегментом технологии. NGS лидирует благодаря своей высокой точности, способности к мультиплексированию и возможности обнаружения сложных генетических изменений по нескольким биомаркерам одновременно. Увеличение использования в разработке онкологических препаратов и принятии клинических решений стимулирует внедрение. Полимеразная цепная реакция (ПЦР) остается широко используемой благодаря своей скорости и экономической эффективности, в то время как иммуногистохимия (IHC) и in-situ гибридизация (ISH) сохраняют высокий спрос в тканевой диагностике.

Ключевые факторы роста

Растущее принятие прецизионной медицины и целевых терапий

Рынок сопутствующей диагностики сильно стимулируется растущим принятием прецизионной медицины и целевых терапий в онкологии и управлении хроническими заболеваниями. Сопутствующая диагностика позволяет точно идентифицировать подгруппы пациентов, которые с наибольшей вероятностью получат пользу от специфических терапий, улучшая эффективность лечения и минимизируя побочные эффекты. Регуляторные органы все чаще требуют проведения сопутствующих диагностических тестов наряду с одобрением целевых лекарств, подчеркивая их клиническую необходимость. Растущая осведомленность врачей о персонализированных подходах к лечению и переход к здравоохранению, ориентированному на ценность, дополнительно ускоряют принятие. Кроме того, фармацевтические компании полагаются на сопутствующую диагностику для оптимизации результатов терапии и повышения успеха лекарств, делая их неотъемлемой частью современных терапевтических стратегий. Эта растущая зависимость позиционирует сопутствующую диагностику как основополагающий элемент в персонализированной медицинской помощи.

- Например, одобренный FDA тест cobas® EGFR Mutation Test v2 от Roche является сопутствующей диагностикой для EGFR-ориентированных терапий при немелкоклеточном раке легких, гарантируя, что только пациенты с соответствующими мутациями EGFR получают эти препараты.

Расширение разработки онкологических препаратов и открытие биомаркеров

Быстрое расширение разработки онкологических препаратов значительно стимулирует рынок сопутствующей диагностики. Рост глобальной заболеваемости раком увеличил инвестиции в открытие биомаркеров и технологии молекулярного профилирования. Сопутствующая диагностика играет критическую роль в клинических испытаниях, обеспечивая точный отбор пациентов, улучшая эффективность испытаний и увеличивая успехи в получении регуляторных одобрений. Фармацевтические и биотехнологические компании все чаще сотрудничают с разработчиками диагностик для совместной разработки препаратов и соответствующих тестов, согласовывая сроки разработки. Этот подход снижает клинические риски и ускоряет коммерциализацию. По мере расширения онкологических исследований на солидные опухоли и гематологические злокачественные новообразования, спрос на передовые решения в области сопутствующей диагностики продолжает стабильно расти.

- Например, Merck & Co. и Agilent/Dako совместно разработали тест PD-L1 IHC 22C3 pharmDx в качестве сопутствующей диагностики для выявления пациентов, подходящих для пембролизумаба при различных типах опухолей, интегрируя тестирование в ключевые испытания.

Поддерживающие регуляторные рамки и рост числа одобрений тестов

Поддерживающие регуляторные рамки являются основным драйвером роста рынка сопутствующей диагностики. Регуляторные органы все чаще признают клиническую ценность сопутствующей диагностики в улучшении безопасности и эффективности лекарств. Четкие руководства по совместной разработке и одобрению лекарств и диагностик поощряют производителей инвестировать в инновации. Упрощенные пути одобрения сокращают время выхода на рынок, а растущее признание возмещения затрат на тестирование биомаркеров поддерживает клиническое внедрение. Эти регуляторные улучшения снижают риски разработки и способствуют расширению рынка за пределы онкологии в области инфекционных, сердечно-сосудистых и неврологических заболеваний. По мере улучшения регуляторной ясности на глобальном уровне, сопутствующая диагностика продолжает получать более широкое признание в рутинной клинической практике.

Ключевые тенденции и возможности

Интеграция секвенирования нового поколения и передовых молекулярных технологий

Интеграция секвенирования нового поколения и передовых молекулярных технологий является заметной тенденцией на рынке сопутствующей диагностики. NGS обеспечивает комплексное геномное профилирование, идентифицируя несколько биомаркеров одновременно, повышая точность диагностики и принятие клинических решений. Достижения в области автоматизации, биоинформатики и искусственного интеллекта дополнительно улучшают эффективность рабочих процессов и интерпретацию данных. Снижение затрат на секвенирование и увеличение клинической полезности расширяют внедрение за пределы специализированных центров в рутинную диагностику. Эта технологическая эволюция создает сильные возможности для участников рынка разрабатывать масштабируемые, высокопроизводительные решения в области сопутствующей диагностики, соответствующие инициативам персонализированной медицины.

- Например, тест TruSight Oncology 500 от Illumina позволяет проводить широкую оценку биомаркеров, включая мутационную нагрузку опухоли и микросателлитную нестабильность, для поддержки выбора терапии и клинических исследований.

Увеличение стратегических сотрудничеств и моделей совместной разработки

Стратегические сотрудничества между фармацевтическими компаниями и разработчиками диагностических тестов представляют собой ключевую возможность на рынке компаньонной диагностики. Модели совместной разработки согласовывают временные рамки разработки лекарств и диагностических тестов, улучшая успех в получении регуляторного одобрения и проникновение на рынок. Эти партнерства поддерживают валидацию биомаркеров, оптимизированное проектирование клинических испытаний и эффективные стратегии коммерциализации. Расширение таких сотрудничеств на развивающиеся рынки дополнительно улучшает глобальную доступность компаньонной диагностики. По мере того как персонализированная медицина продолжает развиваться, ожидается, что усиленное сотрудничество будет стимулировать инновации, расширять доступность тестов и поддерживать устойчивый рост рынка.

- Например, компании AstraZeneca и Roche объединились для разработки теста cobas® EGFR Mutation Test v2 в качестве компаньонной диагностики для EGFR-ориентированных терапий, таких как осимертиниб при немелкоклеточном раке легких, интегрируя тестирование в ключевые испытания.

Ключевые проблемы

Высокие затраты на разработку и сложное соблюдение регуляторных требований

Высокие затраты на разработку и сложное соблюдение регуляторных требований остаются значительными проблемами на рынке компаньонной диагностики. Обширная валидация биомаркеров, клинические испытания и строгие регуляторные требования увеличивают временные рамки разработки и финансовые риски. Меньшие диагностические компании часто сталкиваются с ограничениями ресурсов, что ограничивает инновации и выход на рынок. Кроме того, различные регуляторные стандарты в разных регионах усложняют глобальные стратегии коммерциализации, увеличивая операционную сложность. Эти факторы в совокупности замедляют разработку продуктов и ограничивают более широкое участие, создавая проблемы для устойчивого расширения рынка.

Ограниченное покрытие возмещения и инфраструктурные ограничения

Ограниченное покрытие возмещения и инфраструктурные ограничения представляют собой еще одну серьезную проблему для рынка компаньонной диагностики. Во многих регионах непоследовательные политики возмещения ограничивают внедрение, несмотря на растущий спрос на персонализированные терапии. Недостаточная лабораторная инфраструктура, ограниченный доступ к передовым диагностическим платформам и нехватка квалифицированных специалистов также препятствуют проникновению на рынок. Недостаточная осведомленность среди медицинских работников также замедляет клиническое внедрение. Решение этих проблем через реформы политики, инвестиции в инфраструктуру и профессиональное обучение необходимо для обеспечения более широкого глобального внедрения компаньонной диагностики.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке компаньонной диагностики с долей рынка 41% в 2024 году. Лидерство региона обусловлено высоким уровнем внедрения персонализированной медицины, сильным присутствием фармацевтических и биотехнологических компаний и развитой инфраструктурой здравоохранения. Благоприятные регуляторные рамки, поддерживающие совместное одобрение лекарств и диагностических тестов, а также широкое возмещение затрат на тестирование биомаркеров ускоряют рост рынка. Соединенные Штаты вносят основную долю благодаря обширным онкологическим программам, высокой распространенности рака и раннему внедрению технологий секвенирования нового поколения и молекулярной диагностики в клиническую практику.

Европа

Европа составила 28% доли рынка компаньонной диагностики в 2024 году, поддерживаемая увеличением внедрения персонализированной медицины в онкологии и хронических заболеваниях. Сильная регуляторная поддержка со стороны агентств, продвигающих терапии на основе биомаркеров, и растущее сотрудничество между фармацевтическими и диагностическими компаниями способствуют расширению рынка. Такие страны, как Германия, Франция и Великобритания, лидируют в региональном росте благодаря развитым системам здравоохранения и увеличению инвестиций в молекулярную диагностику. Повышение осведомленности среди клиницистов и расширение доступа к целевым терапиям дополнительно укрепляют спрос в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22% доли рынка сопутствующей диагностики в 2024 году и, как ожидается, продемонстрирует самый быстрый рост в прогнозируемый период. Быстрое увеличение заболеваемости раком, расширение инфраструктуры здравоохранения и рост инвестиций в биотехнологические исследования поддерживают рост рынка. Страны, такие как Китай, Япония и Южная Корея, лидируют в принятии технологий благодаря улучшению нормативных рамок и увеличению использования передовых диагностических технологий. Расширение клинических испытаний, увеличение производства фармацевтической продукции и правительственные инициативы по продвижению прецизионной медицины дополнительно ускоряют региональное расширение рынка.

Латинская Америка

Латинская Америка представляла 5% доли рынка сопутствующей диагностики в 2024 году. Рост рынка поддерживается улучшением доступа к здравоохранению, повышением осведомленности о персонализированной медицине и увеличением распространенности рака и хронических заболеваний. Бразилия и Мексика являются ключевыми участниками благодаря расширению диагностической инфраструктуры и росту присутствия фармацевтических компаний. Однако ограниченное покрытие возмещений и неравномерный доступ к передовым молекулярным тестам сдерживают более быстрое принятие. Ожидается, что продолжающиеся реформы здравоохранения и увеличение инвестиций в диагностические лаборатории постепенно улучшат проникновение на рынок.

Ближний Восток и Африка

Ближний Восток и Африка составили около 4% доли рынка сопутствующей диагностики в 2024 году. Рост в этом регионе обусловлен увеличением инвестиций в инфраструктуру здравоохранения, увеличением бремени рака и постепенным внедрением передовых диагностических технологий. Страны, такие как ОАЭ и Саудовская Аравия, лидируют в региональном спросе благодаря улучшению нормативной поддержки и расширению частного здравоохранения. Однако ограниченные рамки возмещения, нехватка квалифицированных кадров и инфраструктурные пробелы продолжают ограничивать широкое принятие, умеряя общий рост рынка.

Сегментация рынка:

По продуктам и услугам

- Анализы, наборы и реагенты

- Инструменты и системы

- Программное обеспечение и услуги

По показаниям

- Онкология

- Инфекционные заболевания

- Сердечно-сосудистые заболевания

- Неврологические расстройства

- Другие показания

По технологии

- Полимеразная цепная реакция (ПЦР)

- Секвенирование следующего поколения (NGS)

- Гибридизация in-situ (ISH)

- Иммуноцитохимия (IHC)

- Магнитно-резонансная томография (МРТ)

По типу образца

- Образцы тканей

- Образцы крови

- Другие типы образцов

По конечным пользователям

- Академические и исследовательские центры

- Больницы и лаборатории врачей

- Клинические исследовательские организации (CROs)

- Референс-лаборатории

- Фармацевтические и биотехнологические компании

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок сопутствующей диагностики характеризуется хорошо развитым присутствием глобальных диагностических и бионаучных компаний, сосредоточенных на инновациях, соблюдении нормативных требований и стратегическом сотрудничестве с фармацевтическими фирмами. Ведущие игроки, такие как QIAGEN, Agilent Technologies, Inc., Abbott, Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics и Illumina, Inc., доминируют на рынке благодаря сильным портфелям тестов, передовым платформам секвенирования и обширным глобальным сетям дистрибуции. Эти компании активно заключают соглашения о совместной разработке с производителями лекарств для согласования утверждений диагностических средств с целевыми терапиями, особенно в онкологии. Постоянные инвестиции в секвенирование следующего поколения, решения на основе ПЦР и возможности биоинформатики укрепляют их рыночные позиции. Меньшие и новые игроки сосредотачиваются на нишевых приложениях биомаркеров и инновационных технологиях для повышения конкурентоспособности. В целом, конкуренция сосредоточена на технологической дифференциации, нормативной экспертизе и способности поддерживать рабочие процессы прецизионной медицины в клинических и исследовательских условиях.

Анализ ключевых игроков

- Illumina, Inc.

- Abbott

- Guardant Health

- Agilent Technologies, Inc.

- Myriad Genetics

- Bio-Rad Laboratories, Inc.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Foundation Medicine

- F. Hoffmann-La Roche Ltd

Последние разработки

- В январе 2025 года компания Roche объявила, что FDA одобрило расширение показаний для PATHWAY анти-Кроличьего моноклонального первичного антитела. Это расширенное показание поддерживает идентификацию пациентов с HR-положительным, HER2-ультранизким метастатическим раком молочной железы, которые могут быть кандидатами на целевое лечение.

- В августе 2024 года FDA одобрило тест на биомаркеры рака от компании Illumina, включающий два сопутствующих диагностических теста, что позволяет быстро сопоставлять пациентов с целевыми терапиями. Тест оценивает 500 генов для всестороннего профилирования солидных опухолей и улучшения обнаружения иммунно-онкологических и клинически значимых биомаркеров.

- В апреле 2024 года компания Labcorp объявила об одобрении FDA своего теста nAbCte Anti-AAVRh74var HB-FE. Этот сопутствующий диагностический тест предназначен для определения пригодности пациентов для BEQVZ™, генной терапии Pfizer, одобренной FDA для лечения гемофилии B.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе продукта и услуг, показаний, технологий, типа образца, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок сопутствующей диагностики будет продолжать расширяться с увеличением интеграции прецизионной медицины в рутинную клиническую практику.

- Растущее количество одобрений целевых и биомаркерных терапий будет поддерживать долгосрочный спрос на тесты сопутствующей диагностики.

- Принятие секвенирования следующего поколения ускорится благодаря его способности предоставлять всесторонние и быстрые геномные данные.

- Онкология останется основной областью применения, поддерживаемой расширением иммунно-онкологии и персонализированных раковых терапий.

- Партнерства по совместной разработке фармацевтических и диагностических средств будут усиливаться для согласования сроков разработки лекарств и тестов.

- Регуляторные рамки будут дальше развиваться, чтобы поддерживать более быстрое совместное одобрение лекарств и сопутствующей диагностики.

- Искусственный интеллект и передовая биоинформатика улучшат интерпретацию данных и точность диагностики.

- Расширение сопутствующей диагностики на неонкологические показания диверсифицирует возможности получения дохода.

- Развивающиеся рынки будут наблюдать более высокое принятие по мере улучшения инфраструктуры здравоохранения и осведомленности.

- Увеличение внимания к раннему обнаружению заболеваний и профилактическому уходу укрепит клиническую значимость сопутствующей диагностики.