Обзор рынка

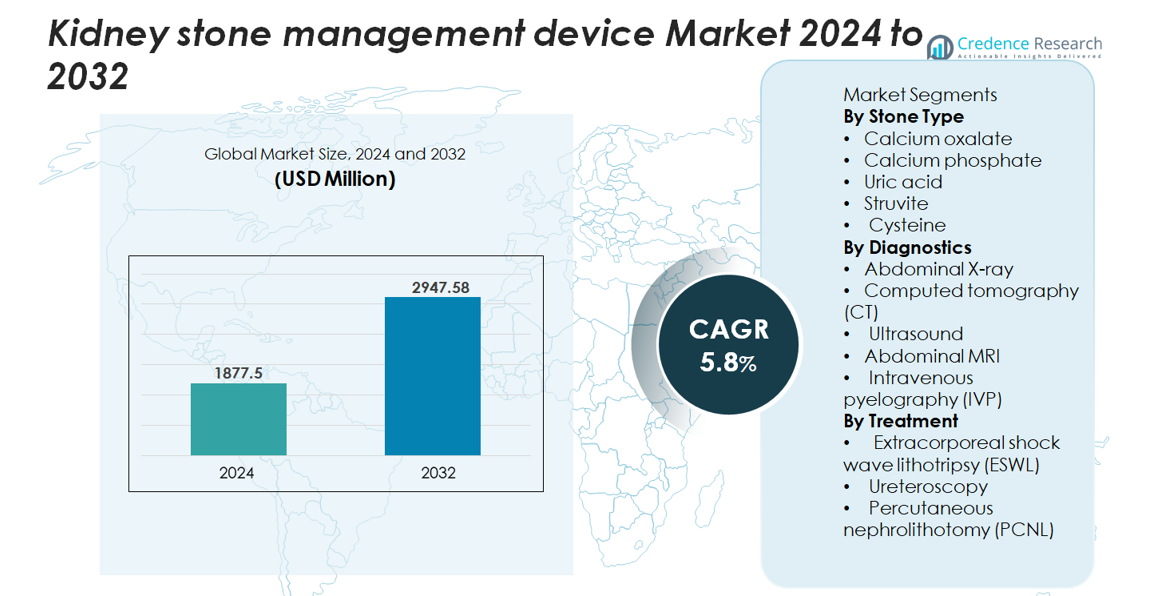

Глобальный рынок устройств для управления камнями в почках был оценен в 1 877,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 947,58 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,8% в течение прогнозируемого периода (2025–2032 годы).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для управления камнями в почках 2024 |

1 877,5 миллионов долларов США |

| Рынок устройств для управления камнями в почках, CAGR |

5,8% |

| Размер рынка устройств для управления камнями в почках 2032 |

2 947,58 миллионов долларов США |

Рынок устройств для управления камнями в почках формируется признанными мировыми игроками, включая DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company и Boston Scientific Corporation. Эти компании конкурируют за счет усовершенствований в платформах ESWL, цифровых уретероскопах, высокоточных лазерных системах литотрипсии и интегрированных технологиях визуализации. Северная Америка лидирует на рынке с долей около 35–37%, благодаря развитой инфраструктуре здравоохранения, большому объему процедур и быстрому внедрению малоинвазивных технологий. Европа следует с долей 28–30%, поддерживаемая хорошо развитыми урологическими сетями и постоянными инвестициями в передовые диагностические и терапевтические системы.

Анализ рынка

- Мировой рынок устройств для управления камнями в почках был оценен в 1 877,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 947,58 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста 5,8% в течение прогнозируемого периода, что поддерживается увеличением объемов лечения и устойчивым внедрением минимально инвазивных систем.

- Рост распространенности метаболических нарушений, увеличение частоты рецидивов и более широкий доступ к цифровой уретероскопии, ЭУВЛ и передовой лазерной литотрипсии продолжают стимулировать высокий спрос на устройства среди популяций с высокой нагрузкой.

- Ключевые тенденции включают быстрое внедрение тулиевых волоконных лазеров, расширение использования одноразовых уретероскопов и интеграцию диагностической поддержки на основе ИИ в платформы КТ и ультразвука, что повышает точность и эффективность рабочего процесса.

- Конкурентная напряженность остается высокой, так как ведущие игроки сосредоточены на миниатюризации устройств, улучшении их долговечности и создании платформ, удобных для амбулаторного использования, хотя высокие капитальные затраты и неравномерный доступ к передовым системам сдерживают более широкое проникновение.

- Регионально Северная Америка занимает 35–37% доли, за ней следует Европа с 28–30%, в то время как Азиатско-Тихоокеанский регион растет быстрее всего с 22–24%; по сегментам ЭУВЛ доминирует в лечении, а КТ лидирует в диагностике благодаря превосходной точности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу камней

Камни из оксалата кальция формируют доминирующий под-сегмент, занимая наибольшую долю из-за их высокой глобальной распространенности и сильной связи с диетическими привычками, метаболическими аномалиями и нарушениями баланса жидкости. Их распространенность стимулирует устойчивый спрос на диагностическую визуализацию, профилактические рабочие процессы и минимально инвазивные технологии удаления. Камни из фосфата кальция и мочевой кислоты следуют за ними, поддерживаемые ростом случаев метаболического синдрома. Струвитные и цистеиновые камни остаются менее распространенными, но требуют более сложных вмешательств из-за их рецидивирующих паттернов и сложности, что подчеркивает необходимость в точной визуализации и индивидуализированных системах лечения на основе устройств.

- Например, цифровой гибкий уретероскоп LithoVue™ от Boston Scientific предлагает отклонение в двух направлениях на 270° для доступа к труднодоступным внутрипочечным местам, включая камни нижнего полюса. Устройство использует цифровой датчик изображения CMOS с элементом чувствительности 400 × 400 микрон, обеспечивая четкую визуализацию во время уретероскопии.

По диагностике

Компьютерная томография (КТ) представляет собой доминирующий под-сегмент диагностики, занимая наибольшую долю рынка благодаря своей превосходной чувствительности, высокой скорости получения изображений и способности обнаруживать камни размером всего 1–2 мм. Высокая диагностическая точность КТ стимулирует ее использование в центрах экстренной помощи и урологии. Ультразвук сохраняет сильное использование как альтернатива без излучения для беременных женщин и повторных скринингов, в то время как абдоминальная рентгенография и внутривенная пиелография показывают снижение использования. МРТ остается ограниченной, но полезной в сложных случаях. В целом, растущая стандартизация визуализации и интерпретация с помощью ИИ дополнительно повышают точность диагностики и выбор устройств.

- Например, КТ-сканер SOMATOM Force от Siemens Healthineers обеспечивает проверенное пространственное разрешение 0,24 мм в режиме высокого разрешения. Эта детальная информация помогает врачам обнаруживать небольшие почечные камни и оценивать тонкие изменения, связанные с камнями, с большей уверенностью.

По лечению

Экстракорпоральная ударно-волновая литотрипсия (ЭУВЛ) остается доминирующим под-сегментом лечения с наибольшей долей рынка, благодаря своей неинвазивной природе, пригодности для амбулаторного лечения и широкой применимости для камней ниже умеренных размеров. Достижения в фокусировке ударных волн, модуляции энергии и визуализации в реальном времени продолжают укреплять ее роль. Уретероскопия быстро расширяется благодаря улучшениям в цифровых гибких эндоскопах и системах лазерной литотрипсии, в то время как перкутанная нефролитотомия (ПКНЛ) остается необходимой для крупных или сложных камней. Переход к минимально инвазивным методам и повышенные показатели избавления от камней формируют продолжающееся инновационное развитие устройств на всех платформах лечения.

Ключевые факторы роста

Рост глобальной распространенности метаболических нарушений и рецидивов камней

Растущая частота метаболических нарушений, включая ожирение, диабет и гиперурикемию, продолжает увеличивать глобальные показатели образования почечных камней, значительно расширяя спрос на диагностические и интервенционные устройства. Рецидивное образование камней, наблюдаемое почти у половины пострадавших пациентов в течение 5–7 лет, укрепляет долгосрочное использование устройств на платформах визуализации, литотрипсии, уретероскопии и ПКНЛ. Увеличение диетических факторов риска, таких как высокое потребление натрия и белка, дополнительно ускоряет количество случаев по всему миру, особенно в городских популяциях. Этот устойчивый рост нагрузки от камней усиливает инвестиции в системы здравоохранения в передовые урологические комплексы и минимально инвазивное оборудование для удаления камней, особенно в центрах с высоким объемом. Поскольку управление рецидивами становится основным клиническим мандатом, рынок получает выгоду от постоянных циклов замены устройств, интеграции технологий мониторинга и расширенного внедрения программ предотвращения камней, поддерживаемых точной диагностикой.

- Например, литотриптор Dornier Delta III предлагает контролируемую частоту ударов до 120 ударов в минуту, при этом клинические рекомендации часто рекомендуют 60–90 ударов в минуту для лучшей фрагментации камней. Система оснащена электромагнитным генератором с выбираемыми размерами фокуса, что позволяет врачам настраивать фокальную зону в зависимости от глубины и анатомии камня.

Технологические достижения в минимально инвазивном удалении камней

Быстрые достижения в области минимально инвазивных урологических технологий значительно стимулируют рост, улучшая безопасность процедур, эффективность и восстановление пациентов. Высококачественные цифровые уретероскопы, усовершенствованные системы лазерной литотрипсии и миниатюризированные инструменты ПКНЛ позволяют эффективно удалять камни с уменьшенной травмой и более коротким пребыванием в больнице. Инновации, такие как высокомощные лазеры Holmium:YAG и тулиевые волоконные лазеры, обеспечивают превосходную точность фрагментации, позволяя лечить сложные типы камней с более высокой скоростью абляции. Устройства следующего поколения ЭУВЛ предлагают лучшую модуляцию энергии и целенаправленное наведение с помощью изображений, улучшая показатели избавления от камней. Эти достижения поддерживают большую уверенность врачей в процедурах, расширяют круг пациентов, подлежащих лечению, и уменьшают зависимость от открытых операций. Поскольку больницы отдают приоритет клиническим результатам и оптимизации рабочего процесса, передовые минимально инвазивные устройства остаются центральными в стратегиях закупок, ускоряя расширение рынка.

- Например, Soltive™ SuperPulsed Thulium Fiber Laser от Olympus работает на частотах до 2,400 Гц с энергией импульса до 6 Джоулей, что позволяет проводить высокоскоростное дробление и снижает ретропульсию при фрагментации камней.

Расширенный доступ к передовой урологической помощи и растущие инвестиции в инфраструктуру

Большая доступность специализированных урологических центров, в сочетании с увеличением расходов на здравоохранение и модернизацией инфраструктуры, является основным катализатором роста. Развивающиеся экономики быстро внедряют современные комплексы для визуализации, системы лазерной литотрипсии и интегрированные хирургические платформы в ответ на увеличивающееся количество случаев камней. Инвестиции, инициированные правительством, в больницы третичного уровня, амбулаторные хирургические центры и урологические учреждения дневного пребывания улучшают доступность своевременной диагностики и лечения. Медицинский туризм дополнительно стимулирует спрос на устройства в регионах, предлагающих экономически эффективные минимально инвазивные услуги по управлению камнями. Кроме того, программы обучения для урологов, улучшенные системы возмещения и инициативы по продвижению раннего выявления укрепляют клинический потенциал. По мере того как все больше учреждений внедряют передовые системы литотрипсии и эндоскопии, производители устройств испытывают устойчивый спрос как на капитальное оборудование, так и на расходные материалы, что способствует стабильному расширению рынка.

Ключевые тенденции и возможности

Рост диагностики на основе ИИ и прогнозируемого управления камнями

Искусственный интеллект и аналитика на основе данных становятся преобразующими тенденциями в управлении камнями в почках. Инструменты визуализации, усиленные ИИ, улучшают точность обнаружения камней, автоматически классифицируют нагрузку камнями и помогают клиницистам в выборе оптимальных путей лечения. Модели машинного обучения, способные предсказывать рецидив на основе метаболических профилей, данных визуализации и истории пациента, поддерживают стратегии профилактического ухода. Интеграция ИИ в рабочие процессы КТ и ультразвука позволяет быстрее интерпретировать данные и снижает вариабельность диагностики в различных клинических условиях. Эти достижения создают возможности для производителей устройств встраивать интеллектуальное программное обеспечение в системы визуализации, консоли для лечения и инструменты мониторинга после процедур. По мере того как прецизионная урология приобретает все большее значение, ожидается значительный рост внедрения рабочих процессов, основанных на ИИ.

- Например, AI-Rad Companion CT от Siemens Healthineers предоставляет автоматическую сегментацию почек в рамках рабочего процесса анализа органов брюшной полости. Программное обеспечение снижает усилия по ручному контурированию и поддерживает последовательную оценку структуры почек, применяя стандартизированные инструменты измерения на основе ИИ.

Увеличение внедрения цифровой уретероскопии и лазерных инноваций

Сильный спрос на цифровые уретероскопы и передовые лазерные системы представляет значительную возможность для производителей устройств. Цифровые эндоскопы предлагают превосходную визуализацию, улучшенную маневренность и более высокую долговечность по сравнению с волоконно-оптическими моделями, улучшая результаты лечения. Одновременные инновации в лазерной литотрипсии, особенно в области тулиевых волокон и мощных гольмиевых лазеров, поддерживают более тонкое дробление, сниженную ретропульсию и эффективные возможности дробления. Растущая предпочтительность одноразовых уретероскопов снижает риск инфекции и поддерживает работу в условиях высокой нагрузки. По мере того как учреждения переходят к стандартизированным, технологически оснащенным экосистемам управления камнями, поставщики, предлагающие интегрированные цифровые эндоскопические и лазерные платформы, получают конкурентное преимущество.

- Например, цифровой уретероскоп Flex-Xc от Karl Storz оснащен интегрированным высокоразрешающим КМОП-датчиком изображения и предлагает двунаправленное отклонение на 270° для улучшенного доступа к почке. Дизайн поддерживает четкую визуализацию и стабильное маневрирование во время сложных процедур управления камнями.

Расширение амбулаторных и стационарных моделей лечения камней

Переход к амбулаторным и стационарным хирургическим моделям представляет значительные рыночные возможности. Достижения в области ЭУВЛ, гибкой уретероскопии и мини-ПКНЛ позволяют выписывать значительное количество пациентов в тот же день, снижая потребность в госпитализации и повышая экономическую эффективность. Системы здравоохранения все чаще инвестируют в амбулаторные урологические центры, оснащенные компактными системами визуализации, мобильными литотриптерами и одноразовыми эндоскопическими инструментами. Эта модель соответствует стремлению плательщиков к снижению затрат и ускорению восстановления пациентов, стимулируя внедрение легких, портативных и удобных для рабочего процесса устройств. Производители, предлагающие компактные платформы и системы с быстрой заменой, находятся в выгодной позиции для удовлетворения высокого спроса.

Ключевые проблемы

Высокая стоимость устройств и неравномерный доступ к передовым технологиям лечения

Высокая стоимость передовых систем визуализации, устройств для лазерной литотрипсии и цифровых уретероскопов остается серьезным препятствием для широкого внедрения, особенно в странах с низким и средним уровнем дохода. Капиталоемкое оборудование требует значительных инвестиций в обслуживание, обучение и модернизацию объектов, что ограничивает проникновение в небольшие больницы и сельские медицинские центры. Ограничения на возмещение затрат на определенные процедуры дополнительно ограничивают финансовую целесообразность для поставщиков медицинских услуг. Одноразовые устройства, хотя и полезны для контроля инфекций, добавляют постоянные финансовые нагрузки. Это финансовое неравенство способствует неравномерному доступу к оптимальным технологиям управления камнями, усиливая региональные различия в стандартах лечения и задерживая внедрение в условиях ограниченных ресурсов.

Сложность устройств, проблемы с долговечностью и нехватка навыков

Сложность современных устройств для управления камнями в сочетании с проблемами долговечности представляет значительную проблему для поставщиков медицинских услуг. Цифровые уретероскопы и мощные лазерные системы требуют квалифицированных операторов для обеспечения безопасного и эффективного использования, однако обученных урологов по-прежнему недостаточно во многих регионах. Частые ремонты, хрупкость приборов и требования к обслуживанию увеличивают эксплуатационные расходы и нарушают клинические рабочие процессы. Недостаточное обучение передовым эндоурологическим техникам может привести к непоследовательным результатам и повышенному риску осложнений. Растущая технологическая сложность устройств требует обширного обучения клиницистов, структурированных программ сертификации и улучшенной устойчивости устройств для поддержки долгосрочного внедрения.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке устройств для управления камнями в почках с долей 35–37%, благодаря высокой распространенности метаболических расстройств, сильной диагностической проникновенности и широкому использованию ЭУВЛ, гибкой уретероскопии и передовых лазерных систем. США доминируют благодаря хорошо развитым урологическим центрам, быстрому внедрению тулиевых волоконных лазеров и ранней интеграции аналитики на основе ИИ для КТ и ультразвука. Благоприятные рамки возмещения и увеличение объемов амбулаторных хирургических вмешательств дополнительно укрепляют спрос. Рост ускоряется за счет расширения амбулаторных хирургических центров и постоянных обновлений минимально инвазивных платформ лечения в крупных больничных сетях.

Европа

Европа занимает 28–30% доли рынка, благодаря развитой клинической инфраструктуре, стандартизированным урологическим руководствам и постоянному внедрению цифровых уретероскопов и систем следующего поколения ESWL. Германия, Франция и Великобритания являются опорой регионального роста благодаря активному использованию изображений и инвестициям в высокоточные платформы лазерной литотрипсии. Растущая частота образования камней, связанная с образом жизни, и структурированные пути оказания медицинской помощи поддерживают высокий объем процедур как в государственных, так и в частных больницах. Приверженность региона раннему выявлению, наряду с постоянной модернизацией эндоурологических кабинетов, укрепляет роль Европы как зрелого рынка с высокой степенью технологического принятия.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22–24% мирового рынка и является самым быстрорастущим регионом. Растущая частота образования камней, вызванная обезвоживанием, особенностями питания и урбанизацией, стимулирует высокий спрос на диагностические и минимально инвазивные устройства для лечения. Китай, Индия и Япония являются основными вкладчиками, поддерживаемыми расширяющейся инфраструктурой здравоохранения, большими пациентскими группами и увеличенной доступностью к системам ESWL и гибкой уретероскопии. Медицинский туризм в Индии, Сингапуре и Таиланде укрепляет объемы процедур, в то время как инвестиции, инициируемые правительством, и расширенные программы обучения урологии ускоряют внедрение технологий в больницах и специализированных центрах.

Латинская Америка

Латинская Америка занимает 6–7% доли, отражая устойчивое развитие урологических услуг и увеличение внедрения технологий для визуализации и удаления камней. Бразилия и Мексика стимулируют региональный спрос благодаря растущим частным сетям здравоохранения и модернизации третичных больниц. ESWL остается широко принятым из-за его благоприятного ценового профиля, в то время как гибкая уретероскопия и лазерные платформы постепенно расширяются в крупных мегаполисах. Несмотря на прогресс, региональные различия в возмещении, доступности врачей и доступе к передовым технологиям ограничивают полное проникновение на рынок. Продолжающиеся улучшения в здравоохранении продолжают улучшать долгосрочное принятие устройств.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4–5% доли, с ростом, сосредоточенным в странах Персидского залива, таких как Саудовская Аравия и ОАЭ, где значительные инвестиции в лазерную литотрипсию, цифровую уретероскопию и комплексы для визуализации способствуют внедрению. Расширяющиеся специализированные больницы и растущий медицинский туризм увеличивают процедурную мощность. Однако доступ остается ограниченным во многих африканских странах из-за пробелов в инфраструктуре и высоких затрат на оборудование. Расширение частного сектора и инициативы по модернизации, инициируемые правительством, постепенно улучшают доступность минимально инвазивных систем управления камнями, поддерживая увеличение использования устройств на ключевых рынках.

Сегментация рынка:

По типу камней

- Оксалат кальция

- Фосфат кальция

- Мочевая кислота

- Струвит

- Цистеин

По диагностике

- Рентген брюшной полости

- Компьютерная томография (КТ)

- Ультразвук

- МРТ брюшной полости

- Внутривенная пиелография (IVP)

По лечению

- Экстракорпоральная ударно-волновая литотрипсия (ESWL)

- Уретероскопия

- Перкутанная нефролитотомия (PCNL)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке устройств для управления камнями в почках характеризуется активным участием мировых лидеров в области медицинских технологий, специализирующихся на минимально инвазивной урологии, передовых методах визуализации и решениях для лазерной литотрипсии. Компании, такие как Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech и Siemens Healthineers, оказывают значительное влияние благодаря обширным портфелям продуктов, охватывающим системы ESWL, цифровые уретероскопы, мощные гольмиевые и тулиевые волоконные лазеры, а также платформы точной визуализации. Конкуренция сосредоточена на улучшенной визуализации, повышенной долговечности устройств, решениях с одноразовыми эндоскопами и интегрированных экосистемах лечения, которые упрощают клинические рабочие процессы. Стратегические инициативы, включая поглощения, многопрофильные клинические оценки, инвестиции в НИОКР и расширение в быстрорастущие регионы, укрепляют рыночные позиции. Поставщики все больше акцентируют внимание на цифровой интеграции, диагностике с поддержкой ИИ и эргономичных дизайнах устройств, чтобы выделить свои предложения. Рост числа амбулаторных хирургических центров, спрос на гибкую эндоскопию и переход к экономически эффективным амбулаторным лечениям продолжают формировать конкурентную динамику, благоприятствуя производителям с комплексными, масштабируемыми и технологически продвинутыми решениями.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В мае 2024 года компания Karl Storz GmbH объявила об эксклюзивном соглашении о дистрибуции с Well Lead Medical для ClearPetra, урологического доступа с функцией эвакуации через аспирацию в США.

- В апреле 2024 года компания Dornier MedTech запустила UroGPT™, платформу с поддержкой ИИ для обработки естественного языка, согласованную с системой WPE Wellness™ для пациентов с камнями в почках; 92,1% опрошенных пациентов сообщили, что доверяют WPE Wellness™ так же или больше, чем основным медицинским сайтам.

Обзор отчета

Исследовательский отчет предлагает детальный анализ, основанный на Типе камня, Диагностике, Лечении и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. В нем также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение минимально инвазивных и амбулаторных процедур управления камнями ускорится, поскольку больницы отдают приоритет быстрому восстановлению и снижению рисков процедур.

- Искусственный интеллект в области визуализации и предиктивной аналитики станет неотъемлемой частью диагностических путей, улучшая точность обнаружения и выбора лечения.

- Цифровая уретероскопия и одноразовые эндоскопы получат более широкое признание благодаря улучшенной долговечности, контролю инфекций и эффективности рабочего процесса.

- Высокомощные лазеры на гольмии и тулиевых волокнах продолжат заменять старые технологии литотрипсии, повышая точность фрагментации.

- Системы ЭУВЛ будут развиваться с улучшенной модуляцией энергии и руководством по визуализации в реальном времени для улучшения результатов без камней.

- Амбулаторные хирургические центры расширят свою роль в лечении камней, увеличивая спрос на компактные и мобильные платформы устройств.

- Производители будут больше инвестировать в эргономичный дизайн и миниатюризированные инструменты для обеспечения более безопасных и менее травматичных вмешательств.

- Интеграция инструментов удаленного мониторинга и программ метаболического управления поддержит долгосрочную профилактику рецидивов.

- На развивающихся рынках произойдет быстрое внедрение технологий по мере улучшения инфраструктуры здравоохранения и возможностей урологии.

- Конкурентное различие сместится в сторону полностью интегрированных экосистем лечения, объединяющих визуализацию, лазеры, эндоскопы и цифровые платформы.