Обзор рынка:

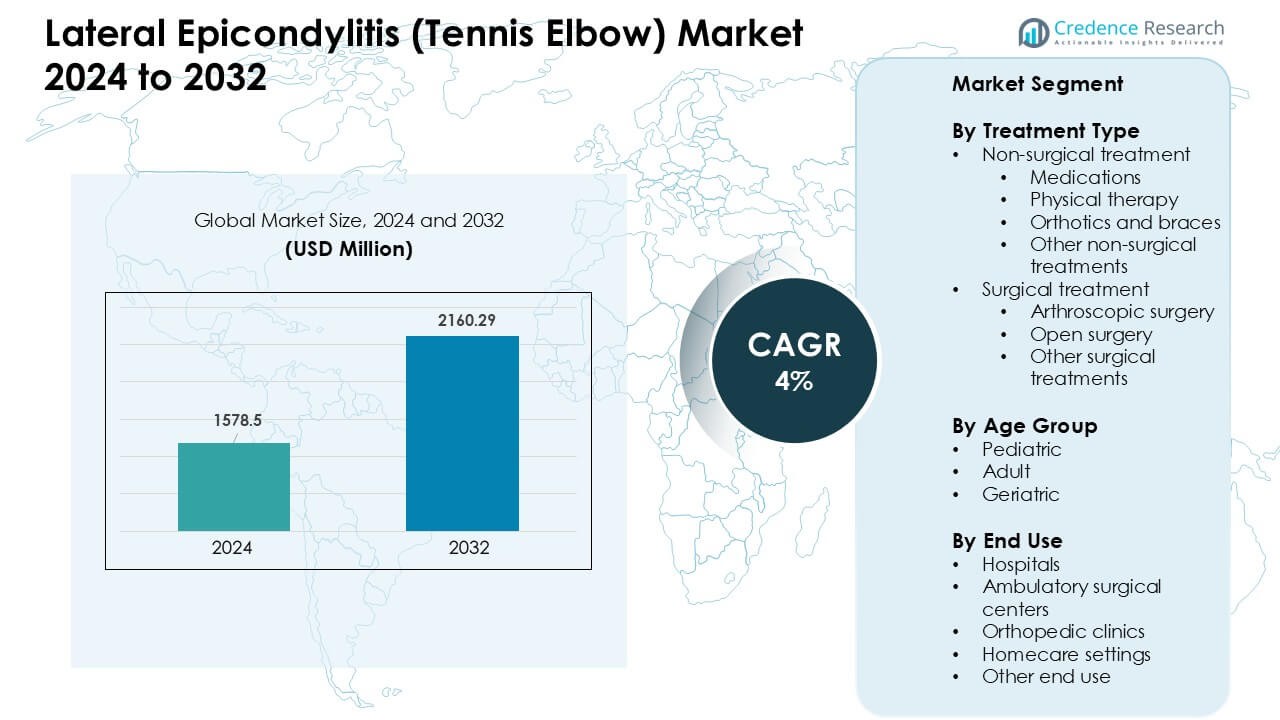

Рынок латерального эпикондилита (локоть теннисиста) был оценен в 1578,5 млн долларов США в 2024 году и, как ожидается, достигнет 2160,29 млн долларов США к 2032 году, увеличиваясь с CAGR 4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка латерального эпикондилита (локоть теннисиста) в 2024 году |

1578,5 млн долларов США |

| Рынок латерального эпикондилита (локоть теннисиста), CAGR |

4% |

| Размер рынка латерального эпикондилита (локоть теннисиста) в 2032 году |

2160,29 млн долларов США |

Рынок латерального эпикондилита (локоть теннисиста) формируется ведущими игроками, такими как Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab и Scandinavian Physiotherapy Center. Эти компании укрепляют свои позиции за счет передовых лекарственных терапий, улучшенных брекетов и ортопедических устройств, а также расширяющихся сетей физиотерапии, поддерживающих долгосрочное восстановление. Северная Америка стала ведущим регионом в 2024 году с долей около 38%, благодаря широкому доступу к медицинской помощи, высокой вовлеченности в спорт и широкому принятию нехирургических и минимально инвазивных методов лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке:

- Рынок латерального эпикондилита (локоть теннисиста) был оценен в 5 млн долларов США в 2024 году и, по прогнозам, достигнет 2160,29 млн долларов США к 2032 году, увеличиваясь с CAGR 4%.

- Рост числа случаев, связанных с повторяющимися нагрузками, увеличение участия в спорте и более широкое принятие нехирургического ухода стимулируют стабильный спрос в больницах и ортопедических клиниках.

- Тенденции включают расширение сетей физиотерапии, увеличение использования регенеративных инъекций и рост использования передовых брекетов, которые поддерживают более быстрое восстановление и уменьшают зависимость от хирургического вмешательства.

- Конкурентная активность формируется игроками, такими как Pfizer, Novartis, Merck & Co, Zimmer Biomet и Ossur Corporate, которые расширяют поддержку консервативного лечения, в то время как центры физиотерапии укрепляют амбулаторную помощь.

- Северная Америка заняла крупнейшую долю в 38%, в то время как взрослые составили доминирующий возрастной сегмент в 71% в 2024 году; нехирургические методы лечения составили около 82% от общего спроса.

Анализ сегментации рынка:

По типу лечения

Нехирургическое лечение заняло доминирующую долю в 2024 году с около 82% рынка латерального эпикондилита (локоть теннисиста). Пациенты предпочитали медикаменты, физиотерапию и брекеты, поскольку эти варианты предлагали меньший риск, быстрое облегчение боли и высокие клинические показатели успеха. Физиотерапия оставалась крупнейшим подсегментом благодаря растущему предпочтению целевых упражнений и увеличению количества направлений от врачей первичной помощи. Хирургические процедуры, такие как артроскопия и открытая реконструкция, оставались ограниченными для тяжелых или хронических случаев, что удерживало их принятие на низком уровне, несмотря на улучшенные послеоперационные результаты.

- Например, в крупном исследовании на основе популяции, среди выборки из 576 пациентов с тендинозом латерального локтя, 82% получали нестероидные противовоспалительные препараты (НПВП), а 77% использовали брекеты в рамках начального лечения; только 2% сразу обратились к хирургии.

По возрастной группе

Взрослые составили наибольшую долю в 2024 году, почти 71% рынка латерального эпикондилита (локтя теннисиста). Лица трудоспособного возраста сталкивались с более высоким воздействием повторяющихся нагрузок из-за спорта, промышленных задач и работы за компьютером, что увеличивало спрос на лечение. Гериатрическая группа показала стабильный рост, так как возрастная дегенерация сухожилий увеличивала распространенность случаев. Педиатрические случаи оставались минимальными из-за меньшего участия в высокоинтенсивных повторяющихся действиях, что приводило к гораздо меньшему количеству диагнозов и лечебных вмешательств по сравнению со взрослыми.

- Например, в популяционном исследовании была выявлена наивысшая годовая заболеваемость латеральным тендинозом локтя среди людей в возрасте 40–49 лет, составляющая 9,0 на 1 000 человек в год в целом (7,8 на 1 000 для мужчин, 10,2 на 1 000 для женщин).

По конечному использованию

Больницы возглавили рынок латерального эпикондилита (локтя теннисиста) в 2024 году с долей около 46%. Пациенты полагались на больницы для проведения передовой диагностики, консультаций специалистов и доступа как к нехирургическому, так и к хирургическому лечению. Ортопедические клиники следовали за ними из-за растущего числа консультаций по спортивным травмам и более быстрого амбулаторного обслуживания. Амбулаторные хирургические центры набирали популярность благодаря минимально инвазивным процедурам с более коротким временем восстановления. Домашние условия лечения росли стабильно, так как телереабилитация, домашняя физиотерапия и управление с помощью бандажей становились более доступными для легких и умеренных случаев.

Ключевые факторы роста:

Рост заболеваемости, связанный с повторяющимися нагрузками Увеличение случаев латерального эпикондилита связано с повторяющимися движениями запястья и предплечья в спорте, промышленном труде и офисной работе. Все больше людей занимаются ракеточными видами спорта, тренировками в зале и высокоинтенсивными домашними тренировками, что увеличивает травмы от перенапряжения сухожилий. Офисные работники также находятся в группе повышенного риска из-за постоянного набора текста и использования мыши. Это широкое воздействие нагрузок расширяет пул пациентов и стимулирует стабильный спрос на терапию, бандажи, медикаменты и амбулаторное лечение. С улучшением эргономической осведомленности растет уровень ранней диагностики, что привлекает больше людей к формальному лечению и способствует общему росту рынка.

- Например, в популяции из 5 036 рабочих в нескольких исследованиях у тех, чей индекс нагрузки (SI) превышал 5,1, был увеличен коэффициент шансов (~1,75) на развитие латерального эпикондилита.

Сильное предпочтение нехирургическим и минимально инвазивным методам лечения Рынок растет, так как пациенты переходят к консервативным и минимально инвазивным методам лечения, которые обеспечивают облегчение боли без длительных периодов восстановления. Физиотерапия, стероидные инъекции, ударно-волновая терапия и ортопедические решения пользуются сильным спросом благодаря своей доступности и низкому риску осложнений. Врачи также рекомендуют поэтапные подходы к лечению, что увеличивает объем пациентов на протяжении нескольких циклов терапии. Технологические достижения в устройствах для терапии помогают врачам улучшать результаты заживления сухожилий. Эта тенденция снижает необходимость в открытых хирургических вмешательствах, расширяя доходы физиотерапевтических центров, спортивных клиник и домашних реабилитационных провайдеров.

- Например, в клинической серии, сочетающей контролируемые терапевтические упражнения с низкоэнергетической УВТ, пациенты наблюдали значительное снижение интенсивности боли и улучшение силы захвата и функции конечностей к 4-й неделе лечения, что предполагает, что нехирургические методы могут довольно быстро восстанавливать функцию, избегая хирургического риска.

Рост участия в спорте и программ охраны труда

Увеличение глобального участия в любительском и профессиональном спорте повышает риск травм локтя, что увеличивает спрос на лечение. Спортивные организации поощряют раннее сообщение о травмах, улучшая показатели диагностики и расширяя точки входа для пациентов. Программы безопасности на рабочем месте в производстве, логистике и строительстве также способствуют скринингу и раннему управлению травмами от повторяющихся движений. Многие компании теперь внедряют эргономичные инструменты и программы оздоровления, что повышает осведомленность и побуждает больше людей обращаться за медицинской помощью. Эта структурированная концентрация на предотвращении травм и быстром вмешательстве усиливает рынок терапевтических услуг, бандажей и консультаций специалистов.

Ключевые тенденции и возможности:

Увеличение использования регенеративных терапий

Регенеративные варианты, такие как обогащенная тромбоцитами плазма (PRP) и инъекции на основе стволовых клеток, привлекают растущий интерес из-за их потенциала улучшать заживление сухожилий. Клиники интегрируют эти терапии в лечение спортивных травм, поскольку пациенты ищут альтернативы хирургии. Исследования продолжают подтверждать их эффективность, что способствует более широкому использованию в хронических случаях. По мере того как поставщики уточняют протоколы, спрос на лечение растет среди спортсменов и активных взрослых, стремящихся к более быстрому восстановлению.

- Например, в ретроспективном исследовании 2018 года 64 пациентов с хроническим латеральным эпикондилитом, устойчивым к стандартному лечению, 87,5% сообщили о значительном улучшении симптомов после инъекции PRP, что демонстрирует явную и устойчивую пользу для многих, кто не реагировал на традиционную терапию.

Расширение домашних и цифровых программ реабилитации

Платформы удаленной физиотерапии, носимые устройства и программы упражнений, управляемые приложениями, создают новые возможности для вовлечения пациентов. Эти инструменты поддерживают восстановление на дому, сокращают визиты в клинику и улучшают соблюдение планов терапии. Достижения в области телемедицины облегчают виртуальные оценки, что расширяет доступ к уходу в сельских и недостаточно обслуживаемых регионах. Этот сдвиг повышает удобство лечения и стимулирует долгосрочное принятие цифровых реабилитационных решений.

- Например, в квазиэкспериментальном исследовании 2022 года по цифровой физиотерапии у пациентов, восстанавливающихся после длительного COVID-19, было обнаружено, что после четырехнедельной программы домашних упражнений, управляемой приложением, участники показали статистически значимые улучшения функциональной способности (оцененной стандартными тестами), демонстрируя осуществимость, безопасность и хорошее соблюдение.

Инновации в технологиях бандажей и ортопедии

Новые легкие, регулируемые и эргономично спроектированные бандажи улучшают снижение боли и поддержку движения для пациентов. Производители вводят дышащие материалы, зоны целевой компрессии и настраиваемые системы натяжения. Эти обновления повышают комфорт и увеличивают ежедневное использование, стимулируя более широкое принятие как среди спортсменов, так и среди работников, управляющих хроническими нагрузочными травмами. Инновации в продукции укрепляют конкурентную среду и расширяют применение на дому.

Ключевые проблемы:

Ограниченная долгосрочная эффективность некоторых консервативных терапий Некоторые широко используемые методы лечения, такие как инъекции кортикостероидов, обеспечивают краткосрочное облегчение, но имеют ограниченные долгосрочные преимущества. Пациенты могут испытывать повторяющуюся боль, что приводит к повторным циклам лечения и непоследовательным результатам. Эта неопределенность снижает уверенность пациентов и заставляет поставщиков искать альтернативные планы терапии. Разнообразие в результатах также усложняет анализ экономической эффективности для плательщиков и замедляет более широкое внедрение в системах, управляемых страховкой.

Высокая вариативность доступа к лечению и клиническим руководствам Доступ к специализированной физиотерапии, регенеративным методам лечения и передовой диагностике значительно варьируется между регионами. Пациенты в сельских и малообеспеченных районах сталкиваются с трудностями в получении постоянного ухода, что создает неравномерное внедрение лечения. Различия в клинических руководствах между странами добавляют дополнительную сложность и снижают стандартизацию в путях оказания помощи. Эти пробелы препятствуют равномерному росту рынка и ограничивают результаты для пациентов, особенно в системах с ограниченными структурами возмещения.

Региональный анализ:

Северная Америка

Северная Америка возглавила рынок латерального эпикондилита (теннисного локтя) в 2024 году с долей около 38%. Регион продемонстрировал высокий спрос благодаря активному участию в спорте, росту травм от перенапряжения и широкому доступу к ортопедическим и физиотерапевтическим услугам. Работодатели также сосредоточились на программах охраны труда, что улучшило показатели ранней диагностики. Внедрение передовых методов лечения, включая инъекции PRP и минимально инвазивные процедуры, увеличилось в клиниках. Сильное присутствие специализированных ортопедических центров поддерживало приток пациентов и укрепляло лидерство на рынке.

Европа

Европа занимала почти 30% рынка латерального эпикондилита (теннисного локтя) в 2024 году. Рост был обусловлен расширением сети физиотерапии, сильной спортивной культурой и более широким принятием консервативных методов лечения. Такие страны, как Германия, Франция и Великобритания, демонстрировали высокий объем пациентов, обусловленный травмами от напряжения на рабочем месте и активным стареющим населением. Поддержка возмещения расходов на терапию и диагностику улучшила доступ к лечению. Увеличение использования эргономических устройств в промышленных секторах также способствовало стабильному региональному росту.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 24% рынка латерального эпикондилита (теннисного локтя) в 2024 году. Рост участия в спорте, повышение осведомленности о фитнесе и увеличение расходов на здравоохранение среднего класса стимулировали спрос на лечение. Такие страны, как Китай, Япония и Индия, наблюдали больше случаев повторяющихся нагрузок, связанных с промышленной и офисной работой. Внедрение физиотерапии увеличилось по мере расширения частных клиник и городских медицинских центров. Регион также проявил растущий интерес к регенеративным инъекциям и домашним вариантам терапии, поддерживая свою сильную траекторию роста.

Латинская Америка

Латинская Америка составила почти 5% рынка латерального эпикондилита (теннисного локтя) в 2024 году. Регион испытывал умеренный спрос, обусловленный расширением доступа к физиотерапии и повышением осведомленности о мышечно-скелетных травмах. Бразилия и Мексика возглавили объемы лечения благодаря большим городским населением и уровням спортивной активности. Ограниченное возмещение и неравномерная доступность специалистов замедляли более широкое внедрение. Однако растущие инвестиции в частное здравоохранение и увеличение числа ортопедических клиник поддерживали стабильное улучшение управления пациентами.

Ближний Восток и Африка

Ближний Восток и Африка занимали около 3% доли рынка латерального эпикондилита (теннисного локтя) в 2024 году. Рост рынка оставался постепенным из-за ограниченного покрытия специалистами и низкого уровня принятия передовых методов лечения. Городские центры в ОАЭ, Саудовской Аравии и Южной Африке обеспечивали большую часть спроса, поддерживаемого улучшенными диагностическими возможностями и расширением частных больниц. Спортивные травмы и случаи профессиональных нагрузок увеличивались по мере роста участия в фитнесе. Ожидается, что продолжающаяся модернизация здравоохранения улучшит доступ и поддержит будущее использование лечения.

Сегментация рынка:

По типу лечения

- Лекарственные препараты

- Физическая терапия

- Ортезы и бандажи

- Другие неоперативные методы лечения

- Артроскопическая хирургия

- Открытая хирургия

- Другие хирургические методы лечения

По возрастной группе

По конечному использованию

- Больницы

- Амбулаторные хирургические центры

- Ортопедические клиники

- Условия домашнего ухода

- Другое конечное использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок латерального эпикондилита (теннисного локтя) характеризуется активной конкуренцией среди ключевых игроков, таких как Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab и Scandinavian Physiotherapy Center. Компании укрепляют свои позиции, расширяя неоперативные методы лечения, улучшая целевые лекарства и совершенствуя услуги физической реабилитации. Крупные производители ортопедических изделий сосредотачиваются на передовых бандажах и поддерживающих устройствах, предназначенных для снижения нагрузки и улучшения восстановления сухожилий. Сети здравоохранения и центры физиотерапии расширяют свои программы лечения, предлагая персонализированные протоколы упражнений и поддержку телереабилитации. Производители лекарств инвестируют в улучшенные противовоспалительные средства и исследования в области регенеративного ухода для решения хронических случаев. Растущее партнерство между фармацевтическими компаниями, ортопедическими специалистами и группами физиотерапии помогает оптимизировать пути пациентов и увеличивает доступ к комбинированным планам лечения. Конкурентная среда продолжает смещаться в сторону решений для консервативного ухода, передовых моделей реабилитации и терапий, подкрепленных доказательной базой, которые улучшают долгосрочные результаты.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Pfizer

- ReLiva Physiotherapy & Rehab

- Novartis

- Zimmer Biomet

- Scandinavian Physiotherapy Center

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Последние разработки:

- В 2024–2025 годах Novartis активно продвигает исследования в области тендинопатии, связанные с биологией латерального эпикондилита: их страницы клинических испытаний и материалы для инвесторов показывают продолжающееся развитие кандидатов на лечение тендинопатии. В частности, с начала 2023 года продолжается программа фазы 2 для микрочастиц NGI226 при тендинопатии средней части ахиллова сухожилия (NCT05592990). Компания также ведет программу фазы 3 для Cosentyx (секукинумаб) при тендинопатии ротаторной манжеты (например, NCT05758415), что свидетельствует об увеличении инвестиций в биологические/минимально инвазивные подходы к лечению заболеваний сухожилий.

- В 2024–2025 годах ReLiva Physiotherapy & Rehab продолжила расширять и публиковать регионально ориентированные образовательные материалы для пациентов и руководства по лечению теннисного локтя (примеры: «Полное руководство по лечению теннисного локтя в Бангалоре» и несколько страниц клиник, описывающих программы физиотерапии, домашние упражнения, бандажи и клинические методы лечения). Это отражает продолжающееся расширение их услуг и обновление контента для поддержки консервативного (физиотерапевтического) лечения латерального эпикондилита.

- В ноябре 2024 года Pfizer опубликовала общие рекомендации для пациентов по упражнениям и самопомощи при теннисном локте (латеральный эпикондилит) в рамках своего стандартного образовательного контента по здоровью, с медицинским обзором статьи, опубликованной 14 ноября 2024 года. Это была рутинная публикация контента по здоровью, а не крупное событие для инвесторов.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, возрастной группы, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на нехирургическое лечение будет расти, так как пациенты предпочитают более быстрые варианты восстановления.

- Цифровые платформы физиотерапии расширят доступ к руководству по домашней реабилитации.

- Регенеративные методы лечения, такие как PRP, получат более широкое клиническое признание.

- Продвинутые ортопедические бандажи будут чаще использоваться благодаря лучшему комфорту и поддержке.

- Уровень ранней диагностики увеличится благодаря улучшенным программам скрининга на рабочем месте.

- Клиники спортивной медицины расширят свои возможности лечения по мере роста участия в фитнес-активностях.

- Минимально инвазивные процедуры будут набирать популярность для хронических и тяжелых случаев.

- Партнерства между фармацевтическими компаниями и сетями физиотерапии укрепят пути оказания помощи.

- Стареющее население приведет к увеличению случаев, связанных с дегенерацией сухожилий.

- Рынки, находящиеся на стадии развития, будут демонстрировать более сильный рост по мере улучшения инфраструктуры физиотерапии.