Обзор рынка:

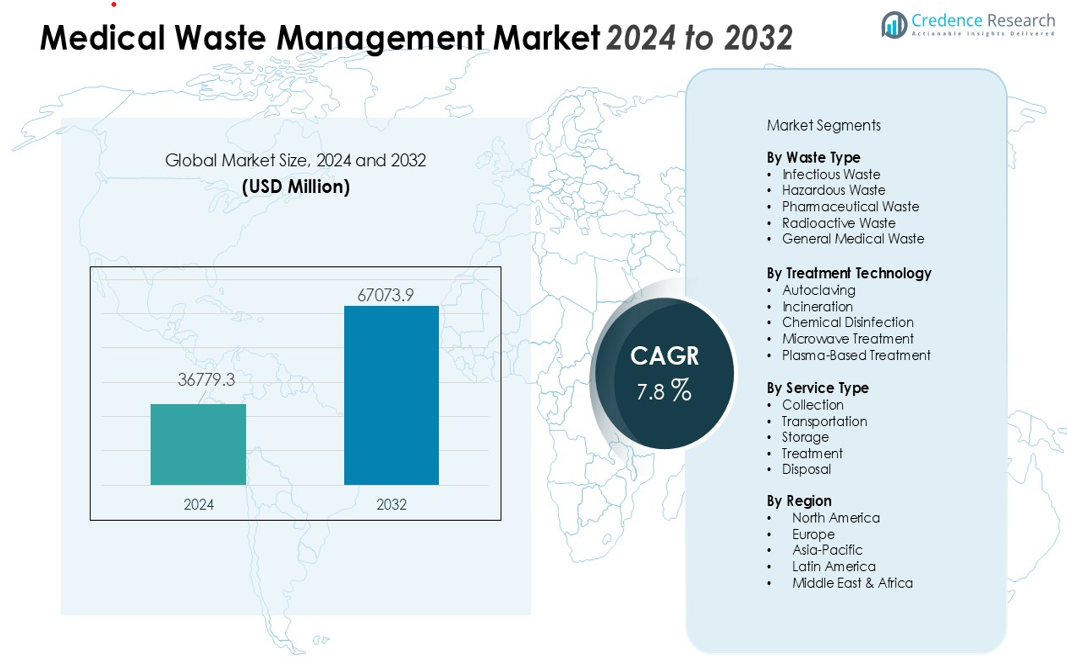

Размер рынка управления медицинскими отходами был оценен в 36779,3 млн долларов США в 2024 году и, как ожидается, достигнет 67073,9 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,8 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка управления медицинскими отходами 2024 |

36779,3 млн долларов США |

| Рынок управления медицинскими отходами, CAGR |

7,8% |

| Размер рынка управления медицинскими отходами 2032 |

67073,9 млн долларов США |

Ключевые факторы рынка включают рост генерации инфекционных и опасных отходов, ужесточение нормативных рамок для их сегрегации и утилизации, а также растущее внимание к экологической устойчивости. Медицинские учреждения внедряют передовые технологии, такие как автоклавирование, химическая дезинфекция, микроволновая обработка и плазменная газификация, чтобы обеспечить безопасную и соответствующую обработку отходов. Повышение осведомленности о безопасности на рабочем месте и необходимость снижения нагрузки на свалки также ускоряют инвестиции в современную инфраструктуру по обращению с отходами.

Регионально Северная Америка лидирует на рынке благодаря строгим экологическим нормам, сильным системам соблюдения и высокой степени внедрения передовых технологий обработки. Европа следует за ней с хорошо установленными протоколами сегрегации отходов и инициативами, ориентированными на устойчивое развитие. Азиатско-Тихоокеанский регион представляет собой самый быстрорастущий регион, поддерживаемый быстрым расширением здравоохранения, более высокими темпами генерации отходов и усилением нормативного контроля в Китае, Индии и Юго-Восточной Азии. Развивающиеся регионы в Латинской Америке и Ближнем Востоке и Африке демонстрируют устойчивый рост по мере того, как модернизация здравоохранения и нормативные рамки продолжают развиваться.

Информация о рынке:

- Рынок управления медицинскими отходами планируется вырасти с 36779,3 млн долларов США в 2024 году до 67073,9 млн долларов США к 2032 году, что отражает сильный CAGR 7,8%.

- Рост объемов инфекционных и опасных отходов, а также ужесточение нормативного контроля продолжают стимулировать спрос на решения, соответствующие требованиям.

- Внедрение передовых технологий, таких как автоклавирование, микроволновые системы и методы без сжигания, укрепляет усилия по обеспечению безопасности и устойчивости.

- Высокие эксплуатационные расходы, инфраструктурные разрывы и ограниченное количество обученного персонала остаются ключевыми препятствиями для масштабного и эффективного обращения с отходами.

- Регионально, Северная Америка лидирует на рынке, Азиатско-Тихоокеанский регион растет быстрее всего благодаря расширяющимся системам здравоохранения, а Европа сохраняет сильный прогресс, ориентированный на устойчивое развитие.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка:

Строгие нормативные рамки и политики принуждения стимулируют соблюдение и способствуют росту

Правительства вводят строгие протоколы для обращения, сортировки и утилизации опасных биомедицинских отходов, что усиливает спрос на решения, соответствующие требованиям в рынке управления медицинскими отходами. Это вынуждает медицинские учреждения модернизировать устаревшие системы и придерживаться стандартизированных практик обработки. Увеличение числа проверок и штрафов повышает срочность для больниц и лабораторий в принятии сертифицированного оборудования и лицензированных поставщиков услуг. Сильное нормативное соответствие в экосистемах здравоохранения обеспечивает постоянные инвестиции в безопасную и устойчивую инфраструктуру обработки отходов.

- Например, Secure Waste, ведущий поставщик в Мэриленде, Вирджинии и Вашингтоне, округ Колумбия, использует передовые системы отслеживания для обеспечения полного соответствия применимым федеральным и государственным руководствам (таким как OSHA, EPA и DOT), значительно улучшая соблюдение нормативных требований благодаря автоматизированному цифровому отслеживанию каждого события утилизации.

Рост расходов на здравоохранение и объемов процедур усиливает потребности в генерации отходов

Рост числа госпитализаций, диагностических процедур и фармацевтического производства приводит к увеличению объемов инфекционных и химических отходов. Это создает постоянное давление на поставщиков услуг для расширения мощностей обработки и модернизации операционных моделей. Рынок управления медицинскими отходами набирает обороты, поскольку медицинские учреждения интегрируют передовое оборудование для поддержания безопасности и соблюдения нормативных требований. Рост использования одноразовых материалов в хирургии и амбулаторной помощи дополнительно укрепляет спрос на эффективные системы обращения с отходами.

- Например, в крупной учебной больнице производство фармацевтических отходов достигло примерно 153,82 кг в день, что отражает масштаб отходов, генерируемых расширяющимися операциями в сфере здравоохранения.

Увеличенное внимание к экологической устойчивости укрепляет внедрение передовых технологий обработки

Организации здравоохранения придают приоритет экологически чистому обращению с отходами для снижения выбросов и накопления на свалках. Это стимулирует более широкое внедрение таких технологий, как автоклавирование, паровая стерилизация, микроволновые системы и методы без сжигания. Рынок управления медицинскими отходами выигрывает от инициатив, направленных на снижение углеродного следа и улучшение восстановления ресурсов. Требования к устойчивости поощряют инвестиции в энергоэффективное оборудование и замкнутые процессы обращения с отходами.

Растущее осознание важности охраны труда способствует более безопасным методам обращения с отходами

Программы безопасности на рабочем месте повышают осведомленность о рисках, связанных с воздействием острых предметов, патологических отходов и химических загрязнителей. Это улучшает соблюдение защитных рекомендаций и усиливает спрос на стандартизированные инструменты обращения. Рынок управления медицинскими отходами расширяется, поскольку больницы уделяют приоритетное внимание обучению персонала и внедряют автоматизированные системы для снижения ручного контакта. Повышенное внимание к снижению травм от уколов иглой и инцидентов загрязнения ускоряет внедрение безопасных решений для хранения и транспортировки.

Тенденции рынка:

Растущая интеграция технологий неинсинерации и высокоэффективной обработки изменяет операционные модели

Рынок управления медицинскими отходами наблюдает ускоренный переход к технологиям неинсинерации, которые снижают выбросы и поддерживают устойчивые мандаты. Он принимает системы, такие как автоклавы, микроволновые установки, химические дезинфекторы и платформы плазменной обработки, для повышения эффективности стерилизации при минимизации воздействия на окружающую среду. Медицинские учреждения инвестируют в компактные, автоматизированные машины, которые улучшают пропускную способность отходов и уменьшают ручное обращение. Сильный акцент на операционной безопасности побуждает поставщиков внедрять замкнутые системы, которые ограничивают риски воздействия. Спрос на модульные, мобильные и на месте решения для обработки увеличивается из-за роста объемов отходов, генерируемых специализированными клиниками и диагностическими центрами. Внедрение энергоэффективного оборудования укрепляет соблюдение стратегий по снижению выбросов углерода. Цифровые инструменты отслеживания набирают популярность, поскольку учреждения стремятся к мониторингу в реальном времени движения, хранения и циклов обработки отходов.

- Например, мобильные микроволновые установки, предлагаемые несколькими поставщиками, способны обрабатывать от примерно 1,2 до более 10 тонн медицинских отходов в день, обеспечивая гибкую, по требованию стерилизацию, которая поддерживает потребности медицинских учреждений в децентрализации.

Растущее внедрение умных решений для управления отходами укрепляет отслеживаемость и операции на основе данных

Медицинские учреждения внедряют контейнеры для сбора с поддержкой IoT и платформы мониторинга на основе датчиков, которые оповещают персонал, когда отходы достигают заданных порогов. Это поддерживает предсказательное планирование и снижает задержки, связанные с ручным контролем. Рынок управления медицинскими отходами принимает облачные панели управления, которые упрощают документацию, отслеживание манифестов и отчетность о соблюдении требований. Поставщики услуг внедряют системы маркировки RFID, которые улучшают точность цепочки поставок и снижают риски, связанные с неправильной классификацией. Растущий интерес к автоматизации способствует использованию роботизированных манипуляторов и механизированных сортировочных устройств в учреждениях с высоким объемом. Растущий спрос на прозрачные и поддающиеся аудиту пути отходов укрепляет инвестиции в цифровые платформы, которые фиксируют оперативные метрики в реальном времени. Увеличение партнерств между технологическими компаниями и переработчиками отходов способствует более тесной интеграции аналитических и инструментов оптимизации рабочих процессов.

- Например, компания Stericycle использует автоклавные системы, которые стерилизуют медицинские отходы с помощью пара под высоким давлением в течение 20–30 минут, эффективно нейтрализуя патогены и снижая выбросы от традиционных процессов сжигания более чем на 90% в своих учреждениях.

Анализ рыночных вызовов:

Высокие эксплуатационные расходы и инфраструктурные пробелы ограничивают масштабируемую мощность обработки отходов

Рынок управления медицинскими отходами сталкивается с постоянными проблемами, связанными с высокими затратами на обработку и утилизацию, которые напрягают бюджеты больниц и малых клиник. Это требует постоянных инвестиций в сертифицированное оборудование, лицензированные транспортные парки и специализированные системы хранения, что увеличивает финансовое давление. Ограниченная доступность передовых объектов обработки в развивающихся регионах ограничивает своевременную обработку и вынуждает к транспортировке на дальние расстояния. Соответствие меняющимся нормативам часто требует дорогостоящих обновлений, которые многим поставщикам сложно реализовать. Нехватка обученного персонала ослабляет операционную эффективность и создает несоответствия в сортировке отходов. Растущие расходы на обслуживание высокотехнологичного оборудования еще больше усложняют операционную деятельность.

Сложность регулирования и изменчивость объемов отходов создают барьеры для выполнения задач поставщиками услуг

Медицинские учреждения работают в условиях различных национальных и региональных нормативов, что создает трудности в стандартизации практик обращения с отходами. Поставщикам услуг становится сложно поддерживать единое качество в разных юрисдикциях. Рынок управления медицинскими отходами испытывает давление из-за колебаний объемов отходов, генерируемых больницами, исследовательскими лабораториями и фармацевтическими подразделениями. Ограниченная осведомленность о правильных практиках сортировки продолжает вызывать загрязнение потоков перерабатываемых или неопасных отходов. Риск экологических нарушений увеличивается, когда учреждениям не хватает надежных инструментов мониторинга. Частые обновления руководств по безопасности требуют постоянного обучения и корректировки операционных процессов.

Рыночные возможности:

Расширение устойчивых и передовых технологий обработки создает сильные перспективы роста

Рынок управления медицинскими отходами выигрывает от растущего спроса на системы без сжигания, которые снижают выбросы и улучшают производительность стерилизации. Это позволяет поставщикам внедрять автоклавы, микроволновые установки и технологии на основе плазмы, которые соответствуют экологическим стандартам. Больницы ищут энергоэффективные и компактные машины, поддерживающие обработку на месте и снижающие транспортные расходы. Внедрение замкнутых систем обработки увеличивается из-за необходимости безопасного обращения с инфекционными материалами. Сильный интерес к устойчивым решениям для отходов создает возможности для производителей, предлагающих технологии с низкими выбросами и возможностью переработки. Растущие инвестиции в зеленую инфраструктуру поддерживают крупномасштабные обновления в медицинских сетях.

Цифровая трансформация и умные решения для обращения с отходами укрепляют потенциал будущего рынка

Медицинские учреждения внедряют датчики IoT, облачные панели управления и инструменты автоматизации для улучшения отслеживания отходов и прозрачности операций. Это улучшает отчетность по соблюдению нормативов, проверку цепочки поставок и готовность к аудиту. Рынок управления медицинскими отходами набирает обороты, поскольку поставщики интегрируют RFID-маркировку и системы мониторинга в реальном времени. Рост телемедицины и удаленных клиник создает возможности для децентрализованных и мобильных единиц обработки. Технологические партнерства открывают пути для передовой аналитики, оптимизирующей маршрутизацию, емкость хранения и графики обработки. Растущее внимание к обеспечению качества поощряет инвестиции в цифровые платформы, которые стандартизируют рабочие процессы в больницах, лабораториях и фармацевтических подразделениях.

Анализ сегментации рынка:

По типу отходов

Рынок управления медицинскими отходами классифицирует отходы на инфекционные, опасные, фармацевтические, радиоактивные и общие потоки отходов. Инфекционные отходы занимают доминирующую долю из-за увеличения числа госпитализаций и роста использования одноразовых медицинских принадлежностей. Они требуют строгой сегрегации и специализированных решений для ограничения рисков воздействия. Сегменты опасных и фармацевтических отходов стабильно растут с расширением диагностических услуг и производства лекарств. Радиоактивные отходы остаются специализированным сегментом, обрабатываемым сертифицированными учреждениями с строгим нормативным контролем. Растущее внимание к правильной классификации улучшает эффективность обработки в медицинских учреждениях.

- Например, система Sterilwave компании Bertin Medical Waste инактивирует инфекционные агенты менее чем за 30 минут и уменьшает объем отходов до 85% (по весу более чем на 25%), значительно улучшая эффективность обработки инфекционных отходов на месте.

По технологии обработки

Рынок включает автоклавирование, сжигание, химическую дезинфекцию, микроволновую обработку и новые плазменные системы. Автоклавирование получает широкое распространение благодаря надежной стерилизации и экономической эффективности. Сжигание остается необходимым для патологических и фармацевтических отходов, требующих высокотемпературного уничтожения. Оно сталкивается с более строгими экологическими контролями, что стимулирует инвестиции в более чистые установки сжигания. Микроволновые и химические системы набирают популярность среди небольших учреждений, ищущих компактные и автоматизированные технологии. Плазменные методы расширяются благодаря спросу на низкоэмиссионные, высокоэффективные решения для обработки.

- Например, компания Tuttnauer, пионер в технологии автоклавирования, разработала модели, которые достигают циклов стерилизации всего за 28 минут, повышая пропускную способность для медицинских учреждений.

По типу услуг

Сегментация услуг включает сбор, транспортировку, хранение, обработку и утилизацию. Услуги по сбору и транспортировке занимают значительную долю из-за высокой частоты перемещения отходов из больниц и лабораторий. Услуги по обработке и утилизации привлекают значительные инвестиции, так как учреждения модернизируются до передовых систем для соответствия нормативным стандартам. Это поддерживает внедрение моделей обработки на месте и вне его, адаптированных к размеру учреждения. Услуги по хранению приобретают важность в регионах с ограниченным доступом к сертифицированным заводам по обработке. Растущая предпочтительность комплексных поставщиков услуг укрепляет консолидацию рынка.

Сегментации:

По типу отходов

- Инфекционные отходы

- Опасные отходы

- Фармацевтические отходы

- Радиоактивные отходы

- Общие медицинские отходы

По технологии обработки

- Автоклавирование

- Сжигание

- Химическая дезинфекция

- Микроволновая обработка

- Плазменная обработка

По типу услуг

- Сбор

- Транспортировка

- Хранение

- Обработка

- Утилизация

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Сильное нормативное регулирование и развитая инфраструктура поддерживают лидерство Северной Америки

Северная Америка сохраняет ведущую долю на рынке управления медицинскими отходами благодаря строгому нормативному контролю, хорошо развитым системам здравоохранения и высокому уровню внедрения сертифицированных технологий обработки. Регион выигрывает от сильных рамок соблюдения, обеспечиваемых такими агентствами, как EPA, OSHA и властями на уровне штатов. Больницы активно инвестируют в автоматизированные инструменты для сегрегации, высокоэффективные автоклавы и низкоэмиссионные инсенераторы для поддержания операционных стандартов. Рост объемов процедур и более широкое использование одноразовых медицинских принадлежностей дополнительно увеличивают образование отходов в регионе. Сильное сотрудничество между медицинскими учреждениями и лицензированными поставщиками услуг улучшает согласованность в сборе, транспортировке и окончательной утилизации. Растущий акцент на устойчивые решения по утилизации отходов способствует быстрому внедрению технологий, не связанных с инсенерацией.

Строгие экологические стандарты поддерживают устойчивый рост Европы

Европа демонстрирует устойчивое развитие рынка, обусловленное комплексными нормами обращения с отходами и высокой осведомленностью о защите окружающей среды. Регион выигрывает от гармонизированных руководящих принципов, внедренных в странах-членах ЕС, которые укрепляют стандартизацию практик сегрегации и стерилизации. Медицинские учреждения внедряют энергоэффективное оборудование и цифровые платформы отслеживания для поддержки соблюдения требований устойчивости. Растущие инвестиции в модернизацию больниц увеличивают спрос на интегрированные системы обращения с отходами. Такие страны, как Германия, Франция и Великобритания, лидируют во внедрении передовых методов обработки благодаря строгому нормативному регулированию и установленным сетям услуг. Растущее предпочтение низкоуглеродных решений по утилизации отходов укрепляет текущие технологические обновления в регионе.

Быстрое расширение здравоохранения и улучшение нормативной базы ускоряют потенциал роста Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря расширению инфраструктуры здравоохранения, увеличению объемов пациентов и росту клинической активности. Регион испытывает значительный рост объема отходов от больниц, диагностических центров и фармацевтических производственных предприятий. Рынок управления медицинскими отходами набирает обороты, поскольку правительства укрепляют нормы обращения с отходами и инвестируют в современные объекты обработки. Внедрение автоклавов, микроволновых систем и химических дезинфекторов растет в Китае, Индии, Южной Корее и Юго-Восточной Азии. Повышение осведомленности о безопасности на рабочем месте способствует проведению обучающих программ и стандартизированных протоколов сегрегации. Растущие городские населения и расширяющиеся частные сети здравоохранения стимулируют устойчивый спрос на эффективные и масштабируемые решения по управлению отходами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Анализ конкуренции:

Рынок управления медицинскими отходами характеризуется конкурентной средой, в которой доминируют глобальные и региональные поставщики услуг, инвестирующие в передовые технологии обработки и соответствующую инфраструктуру. Ключевые компании включают REMONDIS SE & Co. KG, Republic Services, Inc., Sharps Compliance, Inc., Stericycle, Inc., Suez Environment и Veolia. Эти игроки укрепляют свои позиции на рынке через стратегические партнерства, географическую экспансию и модернизацию энергоэффективных и низкоэмиссионных систем обработки. Это поддерживает более безопасное обращение с отходами и улучшает соблюдение строгих нормативных стандартов в медицинских учреждениях. Ведущие компании сосредоточены на разработке интегрированных моделей обслуживания, охватывающих сбор, транспортировку, обработку и окончательную утилизацию для предоставления надежных комплексных решений. Применение цифровых инструментов мониторинга, платформ управления цепочкой поставок и автоматизированных технологий обработки повышает прозрачность операций. Конкурентное давление стимулирует постоянные инновации и инвестиции в устойчивую инфраструктуру управления отходами.

Последние события:

- В январе 2025 года REMONDIS интегрировала Siemer в свои операции в рамках более широкой стратегии расширения в Германии и Европе, сосредоточенной на устойчивой обработке отходов и химической переработке пластиковых отходов.

- В ноябре 2025 года Veolia объявила о приобретении Clean Earth, ведущей американской компании по обращению с опасными отходами с 82 локациями и более чем 700 разрешениями, в сделке на сумму 3 миллиарда долларов, которая, как ожидается, удвоит присутствие Veolia в США и продвинет ее стратегический план GreenUp.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа отходов, технологии обработки и типа услуг. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие тенденции рынка, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на технологии обработки без сжигания и с низкими выбросами усилится из-за растущих требований к устойчивому развитию.

- Инвестиции в автоматизированные системы сегрегации, стерилизации и обработки увеличатся в больницах и лабораториях.

- Расширение платформ для отслеживания отходов в режиме реального времени улучшит прозрачность и соблюдение норм в рабочих процессах по обращению с отходами.

- Ужесточение контроля за соблюдением норм утилизации биомедицинских отходов ускорит модернизацию сертифицированной инфраструктуры обработки.

- Рост диагностических услуг, производства фармацевтической продукции и амбулаторной помощи увеличит объемы медицинских отходов.

- Принятие децентрализованных и локальных установок для обработки возрастет в учреждениях, стремящихся к более быстрому процессу и снижению рисков транспортировки.

- Технологические партнерства между переработчиками отходов и поставщиками цифровых решений поддержат операции, основанные на данных.

- Повышенное внимание к безопасности труда будет стимулировать инвестиции в более безопасные системы хранения, транспортировки и изоляции.

- Появление передовых плазменных и микроволновых технологий расширит возможности для энергоэффективной обработки.

- Рост модернизации здравоохранения в развивающихся странах усилит спрос на масштабируемые и соответствующие нормативам решения по управлению отходами.