Обзор рынка

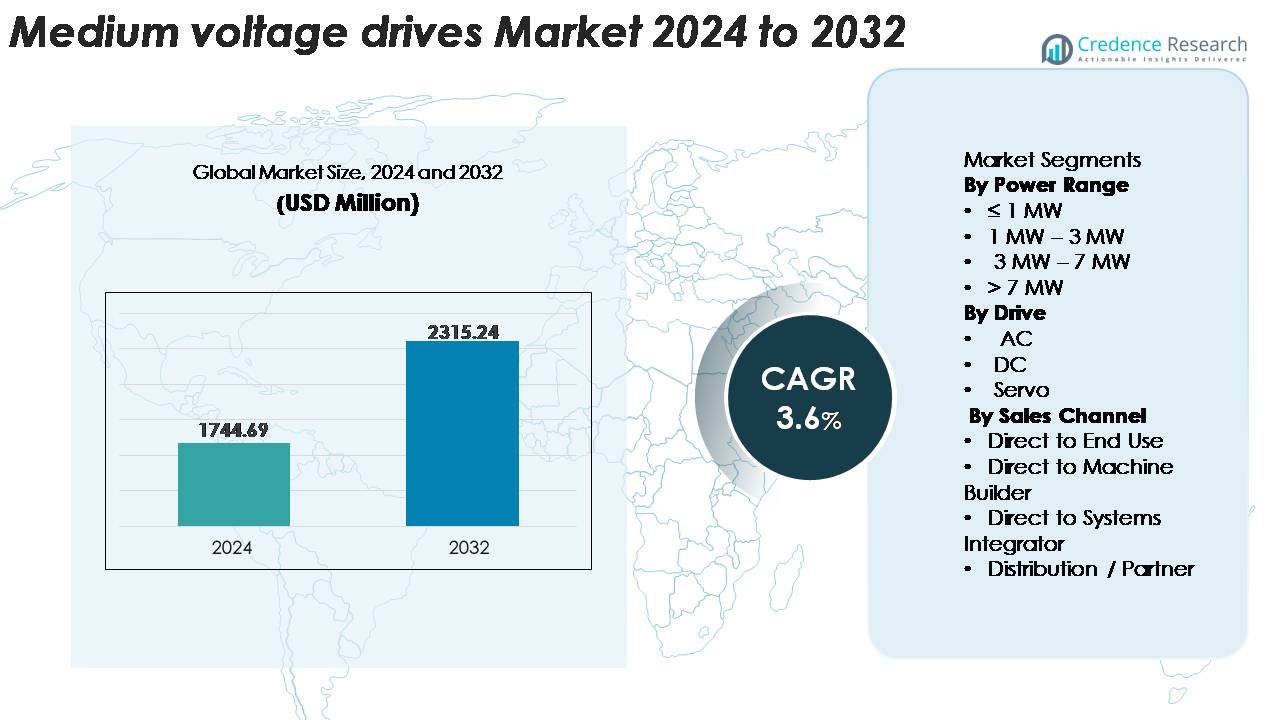

Глобальный рынок приводов среднего напряжения был оценен в 1,744.69 миллиона долларов США в 2024 году и, как ожидается, достигнет 2,315.24 миллиона долларов США к 2032 году, с регистрацией среднегодового темпа роста (CAGR) в 3.6% в течение прогнозируемого периода (2025–2032 гг.).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка приводов среднего напряжения в 2024 году |

1,744.69 миллиона долларов США |

| Рынок приводов среднего напряжения, CAGR |

3.6% |

| Размер рынка приводов среднего напряжения в 2032 году |

2,315.24 миллиона долларов США |

Рынок приводов среднего напряжения формируется разнообразной группой глобальных и региональных лидеров, включая Johnson Controls, Delta Electronics, Ingeteam, Fuji Electric, Danfoss, Hitachi Hi-Rel Power Electronics, General Electric, CG Power & Industrial Solutions, Eaton и ABB. Эти компании конкурируют с помощью передовых технологий управления двигателями, энергоэффективных архитектур и цифровых платформ приводов, поддерживающих предиктивное обслуживание и высоконадежные операции. Они поддерживают прочные партнерские отношения с OEM-производителями, EPC-подрядчиками и системными интеграторами для расширения внедрения в промышленных сегментах. Азиатско-Тихоокеанский регион лидирует на глобальном рынке с долей около 33–35%, обусловленной крупномасштабной индустриализацией, развитием инфраструктуры и быстрым внедрением автоматизированных решений в производственных, энергетических и процессных отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок приводов среднего напряжения был оценен в 1 744,69 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 315,24 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 3,6% в течение прогнозируемого периода.

- Спрос растет по мере модернизации промышленности систем перекачки, сжатия и конвейеров, с активным внедрением приводов мощностью 1–3 МВт, доминирующего сегмента по мощности благодаря сбалансированной эффективности и надежности для непрерывных рабочих приложений.

- Ключевые тенденции включают интеграцию цифровой диагностики, предиктивного обслуживания и архитектур с низким уровнем гармоник, что позволяет осуществлять более умное и энергоэффективное управление двигателями в соответствии с обновлениями Индустрии 4.0.

- Конкуренция обусловлена технологической дифференциацией от таких игроков, как ABB, Eaton, Danfoss, Fuji Electric, GE, Johnson Controls, Delta Electronics и CG Power, которые сосредоточены на высокоэффективных преобразователях и сервисно-ориентированных цифровых платформах.

- Регионально лидирует Азиатско-Тихоокеанский регион с долей 33–35%, за ним следуют Северная Америка с 32–34% и Европа с 26–28%, в то время как Латинская Америка и Ближний Восток и Африка совместно вносят нишевые, но расширяющиеся рыночные возможности.

Анализ сегментации рынка:

Анализ сегментации рынка:

По диапазону мощности

Сегмент 1 МВт–3 МВт занимает наибольшую долю на рынке приводов среднего напряжения, обусловленную его активным внедрением в промышленных приложениях для перекачки, сжатия и вентиляторов в нефтегазовой, водоочистной и металлургической отраслях. Этот диапазон предлагает оптимальный баланс между эффективностью, выходным крутящим моментом и стоимостью системы, что делает его предпочтительным выбором для средних непрерывных операций. Сегмент ≤1 МВт продолжает расти благодаря увеличению модернизаций в коммунальных и HVAC системах, в то время как системы 3–7 МВт и >7 МВт набирают популярность в тяжелых процессах, требующих высокой надежности и прочной обработки нагрузки.

· Например, среднечастотный привод PowerFlex 6000T от Rockwell Automation поддерживает мощность до 11 000 кВт и предназначен для глобальных классов напряжения от 2,3 кВ до 11 кВ. Привод также оснащен унифицированной платформой управления на базе архитектуры Studio 5000 и ControlLogix от Rockwell, что позволяет обеспечить согласованную логику управления двигателем и упрощенную интеграцию в системы завода.

По типу привода

AC-приводы доминируют на рынке, занимая основную долю благодаря своей превосходной эффективности, адаптивному управлению скоростью и совместимости с высоконагруженными промышленными системами двигателей. Их широкое использование в компрессорах, конвейерах и насосах высокой мощности укрепляет их лидирующую позицию. DC-приводы сохраняют актуальность в устаревших промышленных инфраструктурах, где фиксированное управление скоростью и высокий пусковой момент остаются важными. Серво-приводы, хотя и занимают меньшую долю, стабильно расширяются по мере того, как промышленность внедряет решения для точного движения для передового производства, высокоточного позиционирования и автоматизированных производственных линий, требующих быстрого отклика и динамической производительности крутящего момента.

- Например, платформа DC-приводов SINAMICS DCM от Siemens предлагает номинальные выходные токи до 3 000 А и поддерживает широкий диапазон мощности, простирающийся до многомегаваттных приложений. Система используется по всему миру в тяжелых промышленных процессах, которые продолжают полагаться на большие DC-двигатели, включая металлургические и перерабатывающие заводы, где устаревшая DC-инфраструктура остается в эксплуатации.

По каналу продаж

Сегмент Direct to End-Use лидирует на рынке, занимая наибольшую долю, так как крупные промышленные операторы предпочитают прямое взаимодействие с производителями для настройки систем, поддержки жизненного цикла, интеграционных услуг и проверки производительности. Прямые продажи также позволяют поставщикам предоставлять индивидуальные конфигурации приводов, соответствующие специфическим нагрузочным профилям клиентов. Канал Direct to Machine Builder набирает обороты в решениях для комплектного оборудования, в то время как системные интеграторы играют ключевую роль в сложной автоматизации и модернизации существующих объектов. Сеть дистрибьюторов/партнеров расширяет охват рынка, особенно в регионах с фрагментированными промышленными возможностями и высоким спросом на послепродажные услуги.

Ключевые факторы роста

Рост электрификации и требований к эффективности в промышленности

Промышленные предприятия все больше отдают приоритет энергоэффективным решениям для управления двигателями, поскольку правительства ужесточают регулирование потребления электроэнергии, углеродной интенсивности и эксплуатационных выбросов. Приводы среднего напряжения обеспечивают точную модуляцию скорости, снижение механических нагрузок и уменьшение электрических потерь, что делает их центральными элементами программ модернизации в процессных отраслях. Коммунальные службы, опреснительные установки и операторы горнодобывающей промышленности внедряют приводы среднего напряжения для оптимизации насосных, вентиляторных и конвейерных нагрузок, которые работают непрерывно в сложных условиях. Переход от систем с фиксированной скоростью к архитектурам с переменной скоростью дополнительно ускоряет внедрение, особенно на существующих объектах. Тенденции электрификации в компрессии нефти и газа, аэрации сточных вод и измельчении цемента продолжают стимулировать потребность в передовых системах приводов среднего напряжения, предлагающих надежный тепловой дизайн, снижение гармоник и дружественные к сети возможности запуска. Эти улучшения производительности напрямую способствуют снижению затрат на жизненный цикл, увеличению долговечности оборудования и повышению надежности завода, укрепляя роль приводов среднего напряжения как в новых установках, так и в проектах по повышению энергоэффективности.

· Например, средневольтный привод серии MV7 от GE Vernova использует многоуровневый инвертор с источником напряжения и поддерживает высокомощные приложения до 40 МВт в одной конфигурации. Платформа используется в сложных промышленных процессах, таких как компрессоры, насосы и системы обработки материалов, где требуется точное управление скоростью и высокая надежность.

Расширение автоматизации и интеллектуального управления двигателями

Увеличение проникновения автоматизации, предиктивного обслуживания и технологий цифрового двойника стимулирует устойчивый спрос на интеллектуальные приводы среднего напряжения. Современные приводы среднего напряжения интегрируют передовую диагностику, аналитику вибраций в реальном времени, алгоритмы самонастройки и мониторинг на основе состояния, которые повышают надежность активов и видимость операций. Отрасли с критически важными процессами, такие как переработка, нефтехимия, производство стали и выработка электроэнергии, внедряют эти решения для минимизации простоев и оптимизации производительности. Стремление к Индустрии 4.0 также ускоряет внедрение приводов среднего напряжения с встроенными коммуникационными протоколами, такими как PROFINET, EtherNet/IP и Modbus TCP, обеспечивая бесшовную интеграцию на уровне всего завода. Эти цифровые возможности помогают операторам раньше обнаруживать аномалии, оптимизировать балансировку нагрузки и стабилизировать качество электроэнергии в динамичных условиях эксплуатации. По мере того как предприятия стремятся к более высокой зрелости автоматизации, приводы среднего напряжения, предлагающие интеллектуальное управление крутящим моментом, встроенные функции безопасности и удаленное управление парком, становятся незаменимыми активами в глобальных промышленных цепочках добавленной стоимости.

- Например, SINAMICS Perfect Harmony GH180 от Siemens использует многоклеточный инверторный дизайн, в котором низковольтные силовые ячейки соединены последовательно для получения чистого средневольтного выхода. Привод также оснащен встроенной функцией обхода ячейки, что позволяет продолжать работу даже в случае отказа силовой ячейки, что помогает поддерживать время безотказной работы в тяжелых промышленных процессах.

Модернизация инфраструктуры в водоснабжении, энергетике и транспорте

Крупномасштабные инфраструктурные программы, особенно в области очистки воды, интеграции возобновляемых источников энергии и электрификации массового транспорта, продолжают расширять адресный рынок для средневольтных приводов. Муниципальные водоснабжающие предприятия используют средневольтные приводы для высокопроизводительных насосных систем в городских распределительных сетях, опреснительных установках и очистных сооружениях, проходящих модернизацию. Объекты возобновляемой энергетики, включая ветряные электростанции, гидроэлектростанции и подключенные к сети системы хранения, требуют средневольтных приводов для управления турбинами, вспомогательных моторных систем и операций по кондиционированию энергии. Операторы железных дорог и метро все чаще внедряют средневольтные приводы в тяговые подстанции и вентиляционные сети по мере масштабирования электрифицированной мобильности. Эти инфраструктурные разработки требуют оборудования с высокой надежностью, термической стойкостью и функциями стабильности сети, что укрепляет долгосрочный спрос. Финансируемые государством капитальные инвестиции в восстановление передачи электроэнергии и промышленные коридоры дополнительно поддерживают внедрение средневольтных приводов, позволяя устанавливать двигатели большой мощности и модернизированные электрические системы, рассчитанные на длительные эксплуатационные циклы.

Ключевые тенденции и возможности

Интеграция средневольтных приводов с цифровыми экосистемами

Одной из заметных тенденций, формирующих рынок, является интеграция средневольтных приводов в единые цифровые экосистемы, поддерживающие предиктивное обслуживание, адаптивное управление нагрузкой и облачную операционную аналитику. Производители расширяют свои продуктовые портфели с помощью прогнозирования неисправностей на основе машинного обучения, защищенной от кибератак удаленной диагностики и встроенной оценки состояния активов. Эта интеграция открывает возможности для сервисно-ориентированных бизнес-моделей, включая долгосрочные соглашения о техническом обслуживании, контракты на удаленный мониторинг и услуги оптимизации, основанные на аналитике. Промышленные операторы получают выгоду от сокращения времени простоя и улучшения точности планирования, делая цифровые средневольтные приводы центральным компонентом архитектур умных заводов. Расширение промышленных коммуникационных сетей с поддержкой 5G дополнительно ускоряет эту тенденцию, обеспечивая низкую задержку и высокую пропускную способность, необходимые для мониторинга производительности двигателей в реальном времени и интерактивной работы с сетью.

- Например, сервис ABB Ability™ Condition Monitoring отслеживает параметры в реальном времени, такие как скорость двигателя, крутящий момент, ток и тепловое состояние на приводах среднего напряжения, таких как ACS580MV и ACS6080. Платформа поддерживает удаленную диагностику и предиктивное обслуживание через облачные аналитические системы ABB, помогая снизить незапланированные простои на промышленных объектах.

Растущий переход к приводам среднего напряжения в электрифицированной тяжелой технике

Тенденции электрификации в карьерных самосвалах, морских судах и крупном строительном оборудовании создают новые возможности для поставщиков приводов среднего напряжения. Тяжелые транспортные средства и суда все чаще используют электрические системы привода, требующие надежного управления двигателями среднего напряжения с высокой плотностью крутящего момента и надежными возможностями перегрузки. Этот переход открывает новые рыночные ниши за пределами традиционных стационарных промышленных сред. По мере того как производители оригинального оборудования (OEM) перерабатывают платформы тяжелой техники вокруг электрических силовых установок, растет спрос на компактные, интегрированные системы приводов среднего напряжения, оптимизированные для операций с переменным крутящим моментом. Достижения в области полупроводниковых материалов, особенно на основе SiC, также открывают новые уровни эффективности, преимущества в тепловой производительности и сокращение размеров преобразователей, расширяя применимость приводов среднего напряжения в мобильных или гибридно-электрических платформах.

- Например, привод среднего напряжения TMdrive-MVe2 от TMEIC поддерживает выходные напряжения до 11 кВ и доступен в номиналах, достигающих 7,350 кВА для требовательных промышленных нагрузок. Его многоуровневый инверторный дизайн обеспечивает низкие гармонические искажения и высокую эффективность, что делает его подходящим для тяжелых применений, таких как крупные насосы, конвейеры и компрессоры в горнодобывающей и перерабатывающей промышленности.

Возможности в области стабильности сети, качества электроэнергии и снижения гармоник

По мере того как отрасли внедряют все больше систем с переменной скоростью двигателя, потребность в технологиях улучшения качества электроэнергии значительно возрастает. Приводы среднего напряжения, оснащенные активными выпрямителями с передним концом (AFE), гармоническими фильтрами, динамической компенсацией реактивной мощности и функциями рекуперативного торможения, предоставляют стратегические преимущества для объектов, стремящихся стабилизировать электрические сети. Эти функции открывают новые возможности в секторах, сталкивающихся с колеблющимися нагрузками или плохими условиями сети, таких как удаленные горнодобывающие операции или оффшорные платформы. Коммунальные предприятия и крупные промышленные объекты все чаще закупают приводы среднего напряжения с встроенным снижением гармоник и низким уровнем искажений (THD), чтобы обеспечить соблюдение сетевых кодексов и избежать штрафов. Этот переход позиционирует приводы среднего напряжения не только как оборудование для управления движением, но и как критически важные активы для обеспечения качества электроэнергии.

Ключевые вызовы

Высокие капитальные вложения и сложность модернизации

Приводы среднего напряжения требуют значительных первоначальных капитальных затрат, особенно при установке на промышленные нагрузки высокой мощности, нуждающиеся в специализированных трансформаторах, системах охлаждения и системах снижения гармоник. Для многих существующих объектов модернизация двигателей с фиксированной скоростью с помощью приводов среднего напряжения включает сложное перепроектирование, обновление распределительных устройств, усиление вспомогательных систем и планирование простоев, что препятствует быстрому внедрению. Общая стоимость владения становится критическим барьером для отраслей, сталкивающихся с жесткими производственными графиками или ограниченными бюджетами на модернизацию. Кроме того, требуется специализированная инженерная экспертиза для обеспечения правильной интеграции, ввода в эксплуатацию и соблюдения требований безопасности, что делает развертывание длительным и ресурсоемким. Эти вызовы особенно остро проявляются в развивающихся регионах, где индустриальная электрификация растет, но доступность капитала остается ограниченной.

Недостаток технических навыков и растущие риски кибербезопасности

Продвинутые цифровые возможности современных MV приводов для удаленного мониторинга, подключения к IoT и облачной аналитики создают проблемы, связанные с готовностью рабочей силы и кибербезопасностью. Во многих промышленных предприятиях отсутствует персонал, способный настраивать, программировать и обслуживать цифровые MV приводы, что замедляет их внедрение и увеличивает зависимость от внешней технической поддержки. В то же время, по мере того как MV приводы становятся более сетевыми, риск кибервторжения возрастает, требуя надежного шифрования, безопасного программного обеспечения и постоянного обновления. Операторам необходимо балансировать между цифровыми инновациями и строгим управлением кибербезопасностью. Эти факторы создают как операционные, так и нормативные проблемы, особенно для критически важных инфраструктурных секторов, работающих с конфиденциальными промышленными данными или под строгими нормативными рамками.

Региональный анализ

Северная Америка

Северная Америка занимает около 32–34% рынка средневольтных приводов благодаря сильной электрификации промышленности, внедрению передовой автоматизации и хорошо развитой инфраструктуре в области энергетики, нефти и газа, а также очистки сточных вод. США лидируют с высокими расходами на модернизацию систем перекачки, компрессии и конвейеров в нефтепереработке, обработке СПГ и горнодобывающих операциях. Коммунальные предприятия все чаще внедряют MV приводы для повышения энергоэффективности и надежности сетевых двигателей. Регион также выигрывает от быстрого интегрирования цифровых систем привода с платформами предиктивного обслуживания, укрепляя спрос на интеллектуальные, высокоэффективные архитектуры MV приводов в тяжелых промышленных приложениях.

Европа

Европа составляет примерно 26–28% мировой доли, движимая строгими нормами энергоэффективности, активным расширением возобновляемых источников энергии и постоянной модернизацией промышленных активов. Германия, Великобритания, Франция и страны Северной Европы лидируют в принятии благодаря сильным инвестициям в инфраструктуру очистки воды, химической обработки и централизованного отопления, требующую надежного управления средневольтными двигателями. Регион делает акцент на низкогармоничных, совместимых с сетью системах MV привода в рамках программ декарбонизации и электрификации. Растущая электрификация автомобильной промышленности в сочетании с инициативами цифровых фабрик дополнительно ускоряет внедрение передовых MV приводов, оснащенных интеллектуальной диагностикой и возможностями удаленного мониторинга.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет собой крупнейший и самый быстрорастущий регион, занимающий 33–35% рынка, поддерживаемый массовым промышленным расширением и значительными инвестициями в производство, генерацию электроэнергии и общественную инфраструктуру. Китай и Индия создают значительный спрос на MV приводы в сталелитейных заводах, цементных мельницах, горнодобывающих участках и системах водоснабжения высокой мощности. Ускоренное развитие возобновляемых источников энергии в регионе, особенно гидроэнергетики, ветра и сетевого хранения, дополнительно увеличивает внедрение решений для управления средневольтными двигателями. Быстрая урбанизация и развитие промышленных коридоров под руководством правительства создают устойчивые возможности для внедрения MV приводов в системах ОВК, коммунальных услугах и крупномасштабных процессах в промышленности.

Латинская Америка

Латинская Америка занимает примерно 6–7% рынка, с концентрацией спроса в Бразилии, Мексике, Чили и Аргентине. Расширение добычи полезных ископаемых, нефтедобычи и управления муниципальными водными ресурсами способствует стабильному внедрению приводов среднего напряжения для насосов большой мощности, дробилок и компрессоров. Региональные отрасли все чаще модернизируют устаревшие моторные системы для повышения времени безотказной работы и снижения энергопотребления. Хотя циклы капитальных инвестиций остаются неравномерными, рост поддерживается новыми инфраструктурными проектами и развитием возобновляемой энергетики. Поставщики видят растущие возможности в цифровых приводах среднего напряжения, поскольку промышленные операторы стремятся к модернизации и повышению эффективности на распределенных объектах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 4–5% мировой доли, в основном поддерживаемой переработкой нефти и газа, опреснением и крупными промышленными комплексами. Страны Персидского залива все чаще внедряют приводы среднего напряжения в системах высокопроизводительных насосов, газовых компрессоров и районного охлаждения для повышения операционной эффективности и снижения затрат на обслуживание. В Африке наблюдается растущий спрос, обусловленный расширением добычи полезных ископаемых и проектами распределения городской воды. Региональный акцент на энергоэффективности, в сочетании с инвестициями в нефтехимические заводы и активы по производству электроэнергии, поддерживает постепенный рост рынка. Внедрение продолжает расти, поскольку отрасли модернизируют системы приводов среднего напряжения, надежные и прочные, подходящие для суровых условий эксплуатации.

Сегментация рынка:

По диапазону мощности

- ≤ 1 МВт

- 1 МВт – 3 МВт

- 3 МВт – 7 МВт

- > 7 МВт

По типу привода

По каналу продаж

- Прямо к конечному пользователю

- Прямо к производителю машин

- Прямо к системному интегратору

- Дистрибуция / Партнер

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок приводов среднего напряжения характеризуется сильной конкуренцией среди мировых лидеров в области автоматизации и энергетических технологий, которые выделяются за счет эффективности, цифровой интеграции и высокой надежности. Компании, такие как ABB, Siemens, Schneider Electric, Rockwell Automation, Toshiba и Mitsubishi Electric, сохраняют значительное присутствие с обширными портфелями, охватывающими приводы среднего напряжения, оптимизированные для насосов, компрессоров, вентиляторов и тяжелых промышленных нагрузок. Эти поставщики инвестируют в передовые полупроводниковые технологии, архитектуры активного фронта и платформы предиктивной аналитики для повышения операционной видимости и сокращения времени простоя. Партнерства с EPC-подрядчиками, системными интеграторами и промышленными OEM-производителями укрепляют рыночное присутствие, в то время как сервисно-ориентированные бизнес-модели, такие как удаленная диагностика и долгосрочные программы обслуживания, все чаще используются для удержания клиентов. Конкуренты также делают акцент на модульных конструкциях, низкогармонических характеристиках и возможностях соответствия сетевым требованиям для удовлетворения специфических требований сектора. Региональные игроки расширяют свое присутствие на развивающихся рынках за счет конкурентоспособных по стоимости предложений и локализованного производства, усиливая общую конкурентную напряженность в глобальной экосистеме приводов среднего напряжения.

Анализ ключевых игроков

- Delta Electronics

- Ingeteam

- Fuji Electric

- Danfoss

- Hitachi Hi-Rel Power Electronics

- General Electric

- CG Power & Industrial Solutions

- Eaton

- ABB

Последние разработки

- В ноябре 2024 года ABB объявила о запуске нового привода среднего напряжения с воздушным охлаждением ACS8080. Привод обещает высокую эффективность (до 98%), сниженное гармоническое искажение и более быструю диагностику для промышленных приложений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на диапазоне мощности, приводе, канале продаж и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Средневолновые приводы будут более широко использоваться, так как промышленность ускоряет электрификацию и заменяет системы с фиксированной скоростью двигателей на высокоэффективные решения с переменной скоростью.

- Интеллектуальные средневолновые приводы с встроенной диагностикой, аналитикой и удаленным мониторингом станут стандартом по мере перехода заводов к полностью подключенным цифровым операциям.

- Достижения в области полупроводников, особенно силовых устройств на основе SiC, улучшат эффективность приводов, термическую стабильность и компактность для сложных промышленных условий.

- Интеграция средневолновых приводов с инфраструктурой возобновляемой энергии и системами хранения энергии будет укрепляться, поскольку сети требуют гибкого управления двигателями большой мощности.

- Проекты по водоснабжению, водоотведению и опреснению будут поддерживать устойчивый спрос на средневолновые приводы в крупных насосных системах в развивающихся регионах.

- Электрификация горнодобывающей, морской и тяжелой мобильной техники откроет новые возможности для роста прочных, высокомоментных систем средневолновых приводов.

- Сервисно-ориентированные бизнес-модели будут расширяться, с предложением поставщиками контрактов на обслуживание в течение жизненного цикла, удаленную поддержку и оптимизацию производительности.

- Больше отраслей будут использовать низкогармонические, соответствующие сетевым требованиям средневолновые приводы для соблюдения более строгих норм качества электроэнергии и выбросов.

- Модульные, масштабируемые платформы средневолновых приводов будут набирать популярность для сокращения времени установки и упрощения интеграции как в новых, так и в существующих проектах.

- Региональные стратегии производства и локализации будут укреплять конкурентоспособность, поскольку поставщики нацеливаются на развивающиеся рынки с оптимизированными по стоимости решениями средневолновых приводов.