Обзор рынка

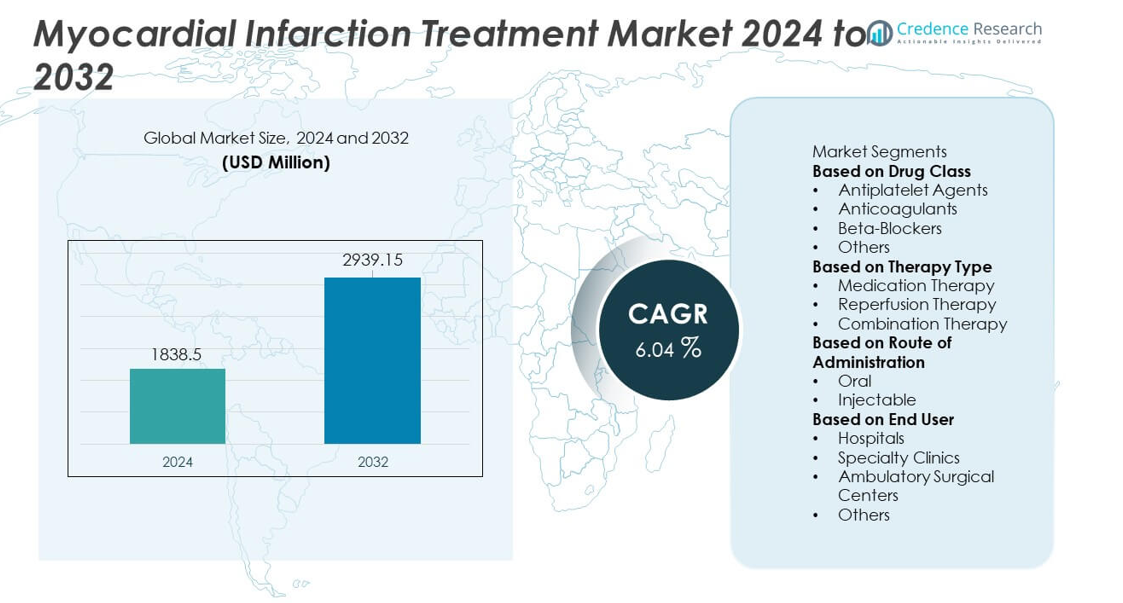

Рынок лечения инфаркта миокарда был оценен в 1 838,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 939,15 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,04% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения инфаркта миокарда в 2024 году |

1 838,5 миллионов долларов США |

| Рынок лечения инфаркта миокарда, CAGR |

6,04% |

| Размер рынка лечения инфаркта миокарда в 2032 году |

2 939,15 миллионов долларов США |

Ключевыми игроками на рынке лечения инфаркта миокарда являются AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi и Merck & Co., Inc. Эти компании укрепляют свое присутствие за счет передовых антиагрегантов, антикоагулянтов, статинов и инновационных комбинированных терапий, поддерживаемых сильными клиническими исследованиями и глобальными дистрибьюторскими сетями. Северная Америка лидирует на рынке с долей 38%, обусловленной высокой распространенностью сердечно-сосудистых заболеваний и хорошо развитой инфраструктурой кардиологической помощи. Европа следует с долей 29%, поддерживаемой сильными программами профилактической помощи, в то время как Азиатско-Тихоокеанский регион занимает 24% благодаря увеличению факторов риска сердечно-сосудистых заболеваний и расширению доступа к передовым методам лечения инфаркта миокарда.

Анализ рынка

- Рынок лечения инфаркта миокарда достиг 1 838,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2 939,15 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 6,04% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением заболеваемости сердечно-сосудистыми заболеваниями, улучшением доступа к экстренной помощи и увеличением использования основанных на доказательствах терапий, при этом антиагреганты лидируют в сегменте классов препаратов с долей 38%.

- Ключевые тенденции включают в себя растущее использование персонализированных планов лечения, увеличение использования цифровых инструментов для удаленного мониторинга сердца и продолжение разработки более безопасных и эффективных антиагрегантов и антикоагулянтов.

- Конкурентная напряженность возрастает, поскольку крупные фармацевтические компании инвестируют в научно-исследовательские разработки, стремятся к получению регуляторных одобрений для передовых формул и расширяют портфели профилактической кардиологии для укрепления глобальных позиций.

- Северная Америка лидирует с долей 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, поддерживаемые улучшением инфраструктуры кардиологической помощи, ростом осведомленности пациентов и увеличением спроса на долгосрочные методы управления инфарктом миокарда.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По классу препаратов

Антиагреганты доминируют в сегменте класса препаратов с долей рынка в 38%, обусловленной их центральной ролью в предотвращении дальнейшего образования тромбов и снижении риска повторного инфаркта миокарда. Эти препараты остаются выбором первой линии благодаря доказанной клинической эффективности, сильным рекомендациям руководств и широкому применению как в остром, так и в долгосрочном управлении. Антикоагулянты также вносят значительный вклад, особенно на этапах раннего вмешательства, в то время как бета-блокаторы поддерживают долгосрочное восстановление сердечной функции. Рост распространенности сердечно-сосудистых заболеваний, увеличение числа экстренных госпитализаций и расширение применения протоколов лечения на основе доказательной медицины продолжают укреплять доминирование антиагрегантной терапии.

- Например, AstraZeneca сообщила клинические данные из исследования ONSET/OFFSET, показывающие, что тикагрелор (нагрузочная доза 180 мг) достигает быстрого начала антиагрегантного эффекта, с 41% ингибированием агрегации тромбоцитов (IPA) через 30 минут, что поддерживает более быстрое стабилизирование при остром инфаркте миокарда по сравнению с клопидогрелом.

По типу терапии

Медикаментозная терапия лидирует в сегменте типа терапии с долей рынка в 52%, поддерживаемая своей важной ролью в стабилизации пациентов, управлении симптомами и предотвращении осложнений до и после госпитального вмешательства. Препараты, такие как антиагреганты, бета-блокаторы и статины, составляют основу управления инфарктом миокарда и назначаются почти во всех случаях. Реперфузионная терапия, включая тромболизис и поддержку ангиопластики, составляет дополнительный спрос, но зависит от доступности учреждения и пригодности пациента. Комбинированная терапия набирает популярность в сложных случаях, требующих интегрированных подходов. Увеличение клинического применения медицинского управления на основе руководств способствует лидерству медикаментозной терапии.

- Например, Forest Laboratories (а позже AbbVie, после приобретения) сообщили о сильном клиническом применении своей формулы бета-блокатора Bystolic после результатов ключевой программы клинических испытаний, в которой участвовало более 2000 пациентов, показывающих эффективный контроль артериального давления и частоты сердечных сокращений.

По способу введения

Оральное введение доминирует в сегменте с долей рынка в 59%, обусловленной долгосрочным использованием поддерживающих препаратов, таких как статины, ингибиторы АПФ, антиагреганты и бета-блокаторы. Оральные формы поддерживают лучшее соблюдение пациентами, экономическую эффективность и легкость управления хроническими заболеваниями после острого инфаркта миокарда. Инъекционные препараты занимают меньшую долю, но остаются критически важными в экстренной помощи и на ранних стадиях вмешательства, особенно для антикоагулянтов и тромболитических агентов. Сильная глобальная нагрузка сердечно-сосудистых заболеваний и необходимость пожизненной терапии укрепляют продолжающееся доминирование орального введения на рынке.

Ключевые факторы роста

Рост глобальной нагрузки сердечно-сосудистых заболеваний

Растущая заболеваемость сердечно-сосудистыми заболеваниями остается основным двигателем рынка лечения инфаркта миокарда. Малоподвижный образ жизни, рост уровня ожирения, гипертония и диабет значительно способствуют увеличению числа сердечных событий по всему миру. Системы здравоохранения наблюдают увеличение числа экстренных госпитализаций, создавая сильную потребность в эффективной острой и послеострой терапии. Достижения в точности диагностики и повышение осведомленности о ранних симптомах улучшают показатели начала лечения. Правительства и медицинские организации продолжают подчеркивать важность профилактической кардиологии, увеличивая спрос на долгосрочное терапевтическое управление и ускоряя рост рынка как в развитых, так и в развивающихся регионах.

- Например, компания Medtronic расширила свое глобальное присутствие в области кардиологической помощи, внедрив кардиомонитор Reveal LINQ для поддержки раннего выявления сердечных аритмий, таких как фибрилляция предсердий (ФП), у пациентов с такими симптомами, как необъяснимые обмороки или инсульт.

Достижения в области лекарственных терапий и протоколов лечения

Постоянные улучшения в формулировках лекарств и основанных на доказательствах руководствах по лечению укрепляют внедрение современных терапий инфаркта миокарда. Новые антитромбоцитарные средства, более безопасные антикоагулянты и более эффективные бета-блокаторы улучшают результаты лечения пациентов и снижают количество побочных эффектов. Клинические исследования поддерживают оптимизированные комбинированные терапии, которые обеспечивают улучшенные результаты как при остром вмешательстве, так и при вторичной профилактике. Больницы и клиники все чаще внедряют стандартизированные пути лечения инфаркта миокарда, обеспечивая последовательную и высококачественную помощь. Растущие инвестиции в кардиологические исследования и разработки, а также введение новых терапевтических средств способствуют большему проникновению на рынок и долгосрочному внедрению передовых вариантов лечения.

- Например, компания Bayer укрепила свой портфель антикоагулянтов, завершив ключевое клиническое исследование ATLAS ACS 2-TIMI 51 с участием более 15 500 пациентов, которое показало значительное снижение смертности от сердечно-сосудистых заболеваний, инфаркта миокарда (ИМ) или инсульта при использовании низких доз ривароксабана в комбинированной терапии.

Расширение инфраструктуры здравоохранения и доступ к экстренной помощи

Улучшенная доступность кардиологических отделений, лучше оснащенные больницы и рост числа специализированных кардиологических центров способствуют более быстрому и эффективному лечению инфаркта миокарда. Расширение служб экстренной медицинской помощи и более быстрые системы реагирования увеличивают выживаемость, стимулируя спрос на реперфузионные терапии и жизненно важные лекарства. Развивающиеся регионы активно инвестируют в модернизацию здравоохранения, делая передовые кардиологические лечения более доступными. Государственные программы медицинского страхования дополнительно улучшают доступность для пациентов. Более широкая доступность квалифицированных кардиологов и передовых интервенционных технологий продолжает укреплять спрос на комплексные решения для лечения инфаркта миокарда.

Ключевые тренды и возможности

Растущее внедрение персонализированных и основанных на доказательствах подходов к лечению

Медицинские учреждения все чаще внедряют персонализированные планы лечения, адаптированные к специфическим рисковым профилям пациентов, генетическим маркерам и сопутствующим заболеваниям. Точное дозирование антитромбоцитарных средств, бета-блокаторов и антикоагулянтов повышает безопасность и снижает осложнения. Больницы интегрируют прогнозную аналитику, диагностические инструменты на основе ИИ и принятие решений на основе биомаркеров для улучшения результатов. Расширение клинических данных и реальных доказательств поддерживает лучшую оптимизацию лечения. Эта тенденция открывает значительные возможности для фармацевтических компаний, разрабатывающих целевые терапии и передовые решения для мониторинга после инфаркта миокарда.

- Например, компания Roche продвинула лечение, основанное на биомаркерах, введя высокочувствительные тесты на тропонин T, которые позволяют более быстро и точно диагностировать острый инфаркт миокарда, с клиническими исследованиями, охватывающими тысячи пациентов по всему миру.

Растущая роль цифрового здравоохранения и удаленного мониторинга сердечной деятельности

Цифровые технологии в здравоохранении создают новые возможности в управлении инфарктом миокарда, позволяя осуществлять непрерывный мониторинг, своевременное вмешательство и лучшее соблюдение режима приема лекарств. Носимые кардиологические устройства, удаленные системы ЭКГ и платформы телемедицины помогают врачам отслеживать здоровье пациентов после выписки, снижая риск повторных событий. Мобильные приложения для здоровья улучшают соблюдение терапии и изменений образа жизни. Больницы все чаще используют цифровые инструменты для поддержки ранней диагностики и ускорения сортировки. Растущее принятие телекардиологии укрепляет рынок интегрированных цифровых и фармацевтических решений.

- Например, компания Apple расширила свою экосистему мониторинга сердечной деятельности, включив приложение ЭКГ в Apple Watch Series 4 и более поздние модели, которое было клинически подтверждено как высокоточное для обнаружения признаков фибрилляции предсердий (AFib) в классифицируемых записях, что улучшает раннее обнаружение аритмий.

Ключевые проблемы

Высокие затраты на лечение и ограниченный доступ в регионах с низким доходом

Несмотря на достижения в терапии инфаркта миокарда, высокие затраты на лекарства и госпитализацию ограничивают доступ в развивающихся регионах. Процедуры реперфузии, брендированные антиагреганты и продвинутая диагностика остаются недоступными для многих пациентов. Неравномерная инфраструктура здравоохранения и ограниченное страховое покрытие увеличивают разрыв в лечении. Эта проблема ограничивает внедрение терапии, основанной на рекомендациях, и задерживает критическое вмешательство, влияя на клинические результаты. Фармацевтические компании сталкиваются с препятствиями в расширении проникновения на рынки, чувствительные к стоимости, где доступность остается первоочередной задачей.

Побочные эффекты, проблемы безопасности и соблюдение режима лечения

Многие лекарства от инфаркта миокарда, включая антикоагулянты и антиагреганты, несут риски кровотечений и других побочных эффектов, требуя тщательного мониторинга. Несоблюдение пациентами долгосрочной терапии снижает эффективность лечения и увеличивает вероятность повторных событий. Сложные схемы приема лекарств и требования к образу жизни также способствуют проблемам с соблюдением режима. Управление лекарственными взаимодействиями у пациентов с множественными сопутствующими заболеваниями остается сложной задачей. Эти клинические и поведенческие проблемы затрудняют поддержание стабильных терапевтических результатов, влияя на долгосрочный рост рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 38% доли рынка, обусловленную высокой распространенностью сердечно-сосудистых заболеваний, сильным внедрением продвинутых протоколов лечения и широким доступом к учреждениям экстренной помощи. Соединенные Штаты возглавляют региональный спрос благодаря хорошо развитым кардиологическим центрам, высоким расходам на здравоохранение и быстрому внедрению терапии, основанной на доказательствах. Благоприятные политики возмещения и высокая доступность квалифицированных кардиологов дополнительно поддерживают расширение лечения. Высокая осведомленность о ранних симптомах инфаркта миокарда и увеличенное использование профилактических лекарств поддерживают долгосрочный спрос на терапию. Непрерывные технологические достижения и широкий доступ к диагностическим инструментам укрепляют доминирующее положение Северной Америки на рынке.

Европа

Европа занимает 29% рыночной доли, поддерживаемая развитой инфраструктурой здравоохранения, национальными программами кардиологической помощи и растущим вниманием к ранней диагностике и профилактической кардиологии. Страны, такие как Германия, Великобритания, Италия и Франция, стимулируют спрос благодаря хорошо развитым системам экстренного реагирования и высокой степени использования стандартных путей лечения инфаркта миокарда. Регион выигрывает от растущего применения статинов, антиагрегантов и передовых реперфузионных терапий. Стареющее население и увеличивающиеся факторы риска, связанные с образом жизни, дополнительно ускоряют рост рынка. Постоянные инвестиции в кардиологические исследования и улучшенный доступ к специализированной помощи укрепляют позиции Европы на мировом рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24% рыночной доли, обусловленной ростом заболеваемости сердечно-сосудистыми заболеваниями, быстрой урбанизацией и расширением доступа к кардиологической помощи в больницах. Китай, Индия, Япония и Южная Корея представляют собой основные центры спроса благодаря большим пациентским группам и увеличению применения лечения на основе руководящих принципов. Правительства в регионе активно инвестируют в модернизацию здравоохранения и кампании по повышению осведомленности общественности о сердечных заболеваниях. Растущее наличие экстренных служб и увеличение использования пероральных и инъекционных препаратов для лечения инфаркта миокарда поддерживают расширение рынка. Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом благодаря улучшению доступа к здравоохранению и увеличению бремени факторов риска сердечно-сосудистых заболеваний.

Латинская Америка

Латинская Америка занимает 6% рыночной доли, обусловленной увеличением осведомленности о сердечно-сосудистых заболеваниях и расширением доступа к кардиологическим услугам в Бразилии, Мексике, Аргентине и Чили. Рост поддерживается увеличением применения антиагрегантной и антикоагулянтной терапии, хотя различия в качестве здравоохранения ограничивают единообразный доступ. В городских центрах наблюдается сильный спрос благодаря улучшенной больничной инфраструктуре и расширяющимся сетям частного здравоохранения. Общественные инициативы, направленные на снижение гипертонии и ожирения, также поддерживают раннюю диагностику и длительное использование терапии. Несмотря на экономические колебания, регион демонстрирует стабильный рост, обусловленный увеличением числа пациентов с сердечно-сосудистыми заболеваниями.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% рыночной доли, под влиянием растущих факторов риска сердечно-сосудистых заболеваний, включая диабет, гипертонию и курение. Страны, такие как Саудовская Аравия, ОАЭ и Южная Африка, лидируют в применении благодаря расширяющейся больничной инфраструктуре и большему количеству кардиологических специалистов. Инвестиции в службы экстренной медицинской помощи и улучшенные диагностические возможности поддерживают раннее управление инфарктом миокарда. Однако ограниченный доступ к передовым терапиям и проблемы с доступностью сдерживают более широкое применение. Растущее внимание правительств к модернизации здравоохранения и профилактическим программам, как ожидается, укрепит долгосрочный спрос на лечение инфаркта миокарда в регионе.

Сегментация рынка:

По классу препаратов

- Антиагреганты

- Антикоагулянты

- Бета-блокаторы

- Другие

По типу терапии

- Медикаментозная терапия

- Реперфузионная терапия

- Комбинированная терапия

По способу введения

По конечному пользователю

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя крупных игроков, таких как AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi и Merck & Co., Inc. Эти компании укрепляют своё присутствие благодаря обширным портфелям кардиоваскулярных препаратов, сильным дистрибьюторским сетям и постоянным инвестициям в НИОКР для создания антиплателетов, антикоагулянтов, статинов и биологических препаратов нового поколения. Многие игроки сосредоточены на разработке более безопасных и эффективных терапий с улучшенными профилями дозирования, чтобы снизить побочные эффекты и улучшить долгосрочные результаты для пациентов. Стратегические партнерства с исследовательскими институтами, расширение на развивающиеся рынки и получение регуляторных одобрений для передовых формул поддерживают рост рынка. Компании также инвестируют в исследования реальных данных и подходы персонализированной медицины, чтобы выделить свои продукты. С ростом распространенности сердечно-сосудистых заболеваний и увеличением спроса на доказательные терапии ведущие игроки продолжают конкурировать в области инноваций, успехов клинических испытаний и глобального охвата рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Последние события

- В ноябре 2025 года компании Bristol‑Myers Squibb и Johnson & Johnson приостановили позднюю стадию испытаний своего экспериментального антикоагулянта Milvexian у пациентов после острого коронарного синдрома — включая инфаркт миокарда — из-за маловероятности достижения основной цели по эффективности (несмотря на отсутствие новых проблем с безопасностью).

- В августе 2025 года компания Merck & Co., Inc. представила новые данные из реальной практики и испытаний на Конгрессе Европейского общества кардиологов 2025 (ESC 2025) по атеросклеротической сердечно-сосудистой болезни, включая результаты инфаркта миокарда и тенденции использования липидоснижающей терапии в крупных когортах пациентов.

- В марте 2025 года компания Eli Lilly and Company сообщила, что её экспериментальный препарат леподисеран снизил уровень липопротеина(а) — известного фактора риска сердечного приступа — на 94% в испытании фазы 2 по сравнению с плацебо.

Обзор отчета

Исследовательский отчет предлагает детальный анализ на основе Класса препаратов, Типа терапии, Способа введения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на лечение инфаркта миокарда будет расти по мере увеличения числа сердечно-сосудистых заболеваний во всем мире.

- Достижения в антитромбоцитарной и антикоагулянтной терапии улучшат долгосрочные результаты лечения пациентов.

- Персонализированные подходы к лечению будут набирать популярность благодаря генетическому профилированию и выбору терапии на основе риска.

- Цифровой кардиомониторинг и телемедицина укрепят уход после инфаркта миокарда и снизят уровень повторных госпитализаций.

- Реперфузионные терапии расширятся благодаря лучшему доступу к передовым кардиологическим центрам в развивающихся регионах.

- Фармацевтические компании будут больше инвестировать в более безопасные препараты с меньшими рисками кровотечений.

- Применение комбинированной терапии будет расти, так как клинические рекомендации отдают предпочтение интегрированным стратегиям лечения.

- Развивающиеся рынки будут расти быстрее благодаря улучшению инфраструктуры здравоохранения и повышению осведомленности.

- Инструменты диагностики на основе ИИ улучшат раннее обнаружение инфаркта миокарда и ускорят принятие решений о лечении.

- Программы профилактической кардиологии укрепят спрос на долгосрочные поддерживающие терапии на мировых рынках.