Обзор рынка:

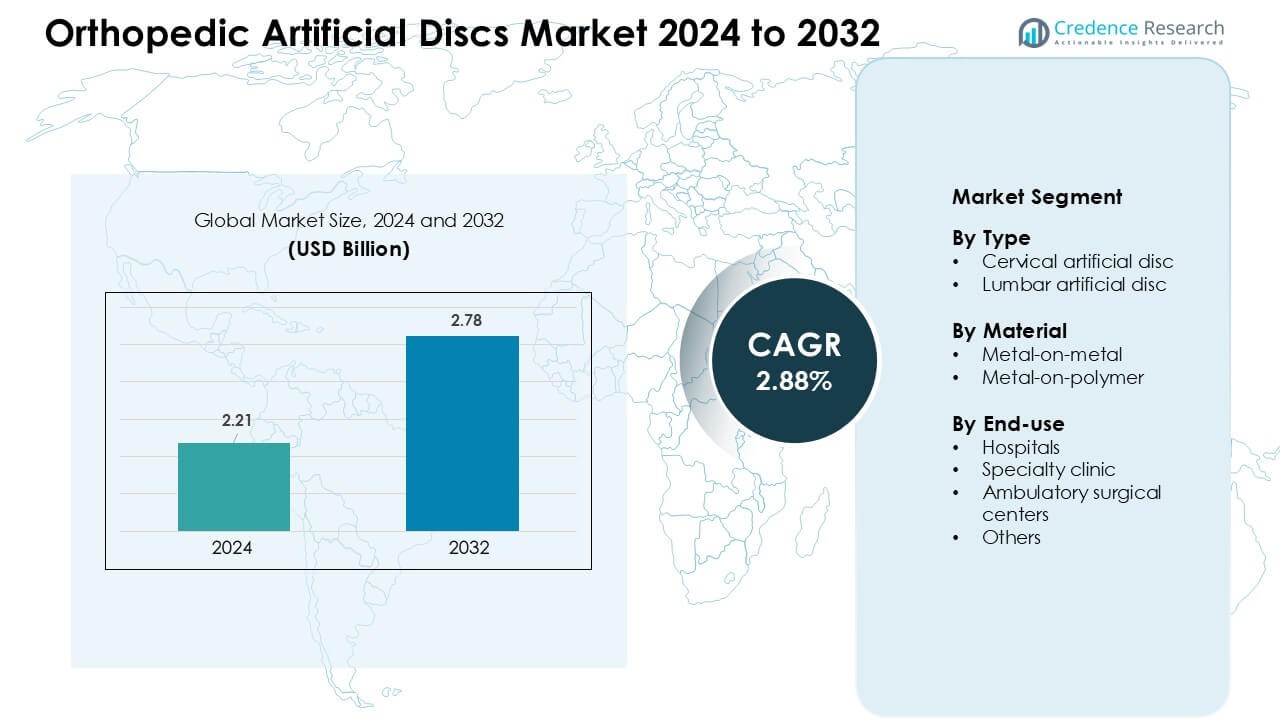

Рынок ортопедических искусственных дисков был оценен в 2,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,78 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 2,88 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ортопедических искусственных дисков 2024 |

2,21 миллиарда долларов США |

| Рынок ортопедических искусственных дисков, CAGR |

2,88 % |

| Размер рынка ортопедических искусственных дисков 2032 |

2,78 миллиарда долларов США |

Рынок ортопедических искусственных дисков формируется ключевыми игроками, такими как Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC и KM Inc. Эти компании укрепили свои позиции, внедряя диски нового поколения для шейного и поясничного отделов с улучшенной долговечностью материалов, лучшим сохранением подвижности и улучшенной совместимостью с хирургическими процедурами. Северная Америка возглавила мировой рынок с долей около 38%, поддерживаемая сильным покрытием возмещения, большим объемом процедур и более широким внедрением минимально инвазивных технологий для позвоночника.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок ортопедических искусственных дисков достиг 2,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,78 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 2,88 % в течение прогнозируемого периода.

- Спрос вырос, так как увеличилось количество случаев дегенеративных заболеваний дисков и предпочтение операций с сохранением подвижности, при этом шейные диски занимают наибольшую долю около 62%.

- Тренды включали расширение использования минимально инвазивной замены дисков, улучшенные конструкции металл-полимер и более широкое принятие амбулаторных процедур на позвоночнике.

- Ведущие игроки усилили конкуренцию за счет передовых конструкций имплантатов и регуляторных одобрений, в то время как высокие затраты на процедуры и имплантаты продолжали ограничивать внедрение в развивающихся регионах.

- Северная Америка возглавила рынок с долей почти 38%, за ней следует Европа с около 32%, в то время как Азиатско-Тихоокеанский регион показал самый быстрый рост благодаря увеличению инвестиций в здравоохранение и улучшению доступа к передовым операциям на позвоночнике.

Анализ сегментации рынка:

По типу

Шейные искусственные диски занимали ведущую долю в 2024 году с около 62%. Хирурги предпочитали эти имплантаты, поскольку процедуры на шее требовали более короткого времени восстановления и предлагали более высокий успех в сохранении подвижности. Увеличение случаев дегенеративных заболеваний дисков в шее дополнительно стимулировало спрос в развитых регионах. Поясничные диски росли более медленными темпами из-за более высокой сложности процедур и ограниченных долгосрочных данных, однако внедрение улучшилось, так как новые конструкции уменьшили износ имплантатов и улучшили стабильность при движении позвоночника.

- Например, клинические обзоры показывают, что многие устройства для тотальной артропластики шейного диска (TDA) обеспечивают превосходные результаты по сравнению со спинальным слиянием, сохраняя диапазон движений, обеспечивая надежное облегчение боли и функциональное улучшение.

По материалу

Металло-полимерные диски доминировали на рынке в 2024 году с долей почти 68%. Больницы приняли эти модели, потому что полимерное ядро обеспечивало более плавное движение и создавало меньше износа. Хирурги также предпочитали их из-за сниженных показателей ревизий по сравнению со старыми металло-металлическими системами. Металло-металлические диски сохраняли использование у отдельных пациентов, нуждающихся в поддержке более высоких нагрузок, но их доля продолжала снижаться, так как мировые регулирующие органы усилили контроль над выделением ионов металлов и долгосрочной биосовместимостью.

- Например, многие широко используемые устройства искусственных дисков, такие как ProDisc и Mobi‑C, используют ядро из полиэтилена сверхвысокой молекулярной массы (UHMWPE), полимера, известного своей стойкостью к деламинации и низким трением при взаимодействии с металлическими пластинами, что минимизирует абразивный износ по сравнению с ранними полностью металлическими конструкциями.

По конечному использованию

Больницы возглавили сегмент конечного использования в 2024 году с долей около 54%. Крупные медицинские центры проводили больше процедур и предлагали передовую визуализацию, обученных хирургов позвоночника и более сильные системы послеоперационного ухода. Специализированные клиники расширялись по мере того, как минимально инвазивная хирургия позвоночника набирала популярность, предлагая более быстрое планирование и более низкие затраты на процедуры. Амбулаторные хирургические центры увеличили использование, потому что пациенты предпочитали более короткие пребывания, в то время как другие условия оставались ограниченными из-за недостаточной готовности инфраструктуры для сложных процедур замены дисков.

Ключевые факторы роста:

Растущая нагрузка дегенеративных заболеваний дисков

Количество случаев дегенеративных заболеваний дисков увеличилось по мере того, как сидячий образ жизни, старение населения и более высокий доступ к диагностике расширяли идентификацию пациентов. Рынок ортопедических искусственных дисков рос, так как больше пациентов искали альтернативы, сохраняющие движение, вместо спинального сращения, которое часто ограничивало долгосрочную подвижность. Дегенерация шейных дисков росла быстрее из-за длительного использования экранов и плохой осанки, что побуждало больницы принимать замену дисков раньше в процессе лечения. Сильные клинические доказательства, показывающие снижение заболеваний смежных сегментов и более короткую реабилитацию, поддерживали более широкое использование. Производители также представили имплантаты с улучшенной артикуляцией, что побуждало хирургов позвоночника заменять устаревшие методы сращения. Эти изменения создали стабильный спрос как в развитых, так и в развивающихся регионах.

- Например, недавние эпидемиологические исследования связывают рост случаев дегенерации межпозвоночных дисков с факторами образа жизни, такими как сидячее поведение и сниженная физическая активность, которые увеличивают вероятность обезвоживания дисков, потери эластичности и коллапса — характерные признаки DDD.

Сдвиг в сторону процедур, сохраняющих движение позвоночника

Хирурги все чаще предпочитали технологии, сохраняющие движение, потому что традиционное сращение ограничивало гибкость позвоночника и увеличивало риски ревизий. Рынок ортопедических искусственных дисков выиграл от этого сдвига, поддерживаемого долгосрочными исследованиями результатов, показывающими лучшее движение шеи и поясницы после замены диска. Новые конструкции имплантатов уменьшили износ, улучшили закрепление имплантатов и повысили долгосрочную биомеханическую стабильность. Осведомленность пациентов росла через цифровые платформы здравоохранения, побуждая клиники предлагать замену дисков в качестве первоочередного хирургического варианта для подходящих случаев. Одобрения страховых компаний расширились в крупных странах по мере улучшения данных о клинической безопасности. Более широкие программы обучения минимально инвазивным процедурам на позвоночнике также способствовали увеличению использования, особенно в регионах, инвестирующих в современную инфраструктуру ухода за позвоночником.

- Например, пациенты, проходящие полную замену диска (TDR), часто испытывают лучшую подвижность и гибкость после операции, чем те, кто перенес слияние: операция, сохраняющая движение, обычно приводит к более короткому пребыванию в больнице и быстрому возвращению к повседневной деятельности.

Достижения в области материалов для имплантатов и инновации в дизайне

Инновации в материалах сыграли центральную роль в расширении рынка ортопедических искусственных дисков, поскольку производители представили системы металл-полимер с меньшим износом и улучшенной биосовместимостью. Полимерные ядра обеспечивали более равномерное распределение нагрузки, снижая количество повторных операций и увеличивая уверенность хирургов. Улучшенные 3D-печатные эндопластины улучшили интеграцию с костью и снизили риски миграции имплантатов. Компании сосредоточились на гибридных материалах, которые обеспечивали лучшее поглощение ударов и более точное имитирование поведения естественного диска. Эти инновации соответствовали спросу на долговечные имплантаты, подходящие для более молодых и активных пациентов. Регуляторные одобрения для дисков нового поколения также ускорили внедрение и поощрили инвестиции в исследования, сосредоточенные на долговечности, совместимости с мягкими тканями и кинематической производительности.

Ключевые тенденции и возможности:

Растущее принятие минимально инвазивной замены дисков

Минимально инвазивная хирургия позвоночника продолжала развиваться, поскольку больницы искали более быстрые пути восстановления и снижение послеоперационных осложнений. Рынок ортопедических искусственных дисков выиграл от новых хирургических инструментов, меньших разрезов и роботизированных навигационных систем, которые улучшили точность. Хирурги предпочитали минимально инвазивную замену дисков из-за уменьшения потери крови и сокращения пребывания в больнице. Предпочтения пациентов также сместились в сторону амбулаторных процедур, поддерживаемых улучшенными протоколами анестезии и управления болью. Эти условия создали сильные возможности для компаний, предлагающих интегрированные хирургические платформы и программы обучения. Рынки Азиатско-Тихоокеанского региона и Европы наблюдали рост инвестиций в минимально инвазивные отделения позвоночника, что расширило глобальную доступность.

- Например, платформы для роботизированной замены шейного диска позволяют достичь точности размещения в пределах 1–2 мм от запланированной траектории, снижая риск неправильного положения имплантата и улучшая долгосрочные результаты движения.

Увеличение поддержки возмещения в ключевых рынках здравоохранения

Расширение возмещения создало сильные возможности для быстрого внедрения процедур замены дисков. По мере накопления данных о долгосрочных результатах, несколько систем здравоохранения признали замену дисков экономически эффективной из-за меньшего количества повторных операций по сравнению с слиянием. Улучшенное покрытие в США, Германии, Японии и других развитых рынках увеличило объем пациентов и побудило больницы расширять программы позвоночника. Частные страховщики также обновили полисы, чтобы включить новые модели шейных и поясничных дисков с доказанной клинической эффективностью. Этот сдвиг улучшил стабильность рынка и помог производителям больше инвестировать в клинические испытания, обучение хирургов и глобальные запуски продуктов.

- Например, покрытие для полной замены шейного диска (cTDR) для получателей Medicare определяется отдельными административными подрядчиками Medicare (MACs) через локальные решения о покрытии (LCDs), которые обычно одобряют процедуру для конкретных критериев на основе клинических данных, демонстрирующих ее эффективность по сравнению с слиянием.

Ключевые проблемы:

Высокая стоимость имплантатов и процедур

Высокие цены оставались серьезной проблемой на рынке ортопедических искусственных дисков, особенно в развивающихся регионах, где доступ к передовым процедурам на позвоночнике был ограничен. Стоимость имплантатов, хирургических инструментов и послеоперационного ухода создавала финансовые барьеры для многих пациентов. Ограниченное возмещение в развивающихся рынках дополнительно замедляло внедрение, заставляя хирургов полагаться на более доступные процедуры слияния. Меньшие клиники испытывали трудности с капиталовложениями, необходимыми для передовой визуализации и инструментов, сохраняющих движение. Без более широкого снижения затрат или расширения возмещения внедрение на рынках, чувствительных к стоимости, продолжало отставать, ограничивая глобальное проникновение.

Сложность клинической оценки и регуляторного одобрения

Устройства для замены дисков сталкивались с жестким регуляторным контролем из-за требований к долгосрочной безопасности и необходимости обширных биомеханических испытаний. Рынок ортопедических искусственных дисков испытывал более длительные сроки одобрения, так как власти требовали многолетние данные о долговечности и обязательства по пострыночному наблюдению. Различия в анатомической структуре среди групп пациентов усложняли клинические испытания. Хирургам также требовалась обширная подготовка для обеспечения правильного позиционирования имплантатов, что замедляло раннее внедрение в новых регионах. Эти регуляторные и клинические препятствия увеличивали затраты на разработку для производителей, задерживая введение продуктов и ограничивая количество конкурентов, способных выйти на рынок.

Региональный анализ:

Северная Америка

Северная Америка возглавила рынок ортопедических искусственных дисков в 2024 году с долей почти 38%. Регион выиграл от сильного внедрения процедур, сохраняющих движение позвоночника, и более широкого страхового покрытия для замены шейных и поясничных дисков. Высокая осведомленность о малоинвазивной хирургии поддерживала раннее принятие пациентами, в то время как крупные больницы инвестировали в передовую визуализацию и роботизированную навигацию. Производители быстрее вводили имплантаты следующего поколения в США благодаря четким регуляторным путям. Растущее количество случаев дегенеративных заболеваний дисков, связанных со старением и сидячими рабочими привычками, дополнительно поддерживало спрос. Сильные программы подготовки хирургов продолжали укреплять объемы процедур в ключевых центрах ухода за позвоночником.

Европа

Европа занимала около 32% доли в 2024 году, поддерживаемая хорошо развитыми центрами позвоночника и более широким доступом к замене шейных дисков. Германия, Франция и Великобритания возглавили внедрение, так как системы здравоохранения признали замену дисков экономически эффективной альтернативой слиянию. Хирурги предпочитали имплантаты металл-полимер из-за благоприятных долгосрочных результатов. Регуляторные одобрения новых материалов расширили выбор в крупных больницах. Растущее старение населения и улучшенные системы направления увеличили идентификацию кандидатов на замену дисков. Сильный акцент на малоинвазивные подходы и более широкое возмещение также поддерживали устойчивый рост в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил почти 24% доли в 2024 году и оставался самым быстрорастущим регионом. Растущие инвестиции в здравоохранение в Китае, Индии, Южной Корее и Японии улучшили доступ к современной хирургии позвоночника. Растущее население среднего класса увеличило спрос на процедуры, обеспечивающие более быстрое восстановление и лучшую подвижность. Больницы расширили отделения малоинвазивной хирургии позвоночника, в то время как международные программы подготовки улучшили возможности хирургов. Увеличение частоты дегенерации дисков, связанной с сидячим образом жизни, также способствовало внедрению. Местные производители вышли на рынок с экономически эффективными имплантатами, что улучшило доступность. Инициативы правительства по модернизации хирургической инфраструктуры дополнительно поддерживали сильный долгосрочный рост.

Латинская Америка

Латинская Америка захватила около 4% доли в 2024 году, благодаря постепенному внедрению замены шейных дисков в Бразилии, Мексике и Аргентине. Рост оставался стабильным, поскольку частные больницы инвестировали в передовые технологии для позвоночника. Однако высокие затраты на процедуры и ограниченное возмещение замедлили проникновение в государственные системы здравоохранения. Увеличение медицинского туризма для лечения позвоночника способствовало расширению объема в отдельных центрах. Повышение осведомленности о процедурах, сохраняющих подвижность, побудило большее количество ортопедов применять техники замены дисков. Продолжение инвестиций в обучение и улучшение доступа к цепочке поставок поддерживали медленное, но стабильное расширение рынка в крупных городских регионах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал почти 2% доли в 2024 году, что отражает ограниченный доступ к передовым операциям на позвоночнике. Более богатые рынки, такие как ОАЭ, Саудовская Аравия и Катар, возглавили внедрение благодаря более высоким инвестициям в ортопедические центры. Спрос рос стабильно, поскольку увеличивались дегенеративные заболевания позвоночника и пациенты искали более быстрые варианты восстановления. Однако высокие затраты на имплантаты и нехватка обученных хирургов-спинальников ограничивали более широкое использование. В Африке наблюдалось очень медленное внедрение из-за ограниченной инфраструктуры. Ожидалось, что продолжающаяся модернизация больниц и партнерства с мировыми компаниями-производителями медицинских устройств постепенно улучшат региональную доступность.

Сегментация рынка:

По типу

- Искусственный шейный диск

- Искусственный поясничный диск

По материалу

- Металл-на-металле

- Металл-на-полимере

По конечному использованию

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка ортопедических искусственных дисков включает ведущие компании, такие как Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC и KM Inc. Конкуренция усилилась, поскольку компании расширили портфели шейных и поясничных дисков с улучшенными материалами, передовыми конструкциями артикуляции и повышенной биомеханической стабильностью. Компании сосредоточились на получении регуляторных одобрений, генерации долгосрочных клинических данных и обучении хирургов для укрепления внедрения. Технологии, сохраняющие подвижность, приобрели приоритет, побуждая производителей инвестировать в гибридные материалы, 3D-печатные эндопластины и совместимость с минимально инвазивными методами. Стратегические партнерства с центрами позвоночника, слияния и поглощения также формировали рост, поскольку компании стремились к глобальному расширению. Сильный спрос в Северной Америке и Европе способствовал постоянным обновлениям продукции, в то время как развивающиеся рынки создавали возможности для недорогих линеек имплантатов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Последние разработки:

- В ноябре 2025 года AxioMed LLC: Рецензируемое биомеханическое исследование показало, что AxioMed Viscoelastic Total Disc Replacement (VTDR) воспроизводит естественное механическое поведение здорового человеческого поясничного диска при сжатии, сгибании-разгибании и сдвиге.

- В октябре 2025 года DePuy Synthes Inc. (Johnson & Johnson) объявила о планах выделить свой ортопедический бизнес (DePuy Synthes) в отдельную компанию, что является стратегическим шагом, который позволит DePuy стать крупным независимым лидером в области ортопедии и может ускорить изменения в инвестициях/стратегии в его линейках продуктов для позвоночника и дисков.

- В июле 2025 года поясничный диск activL® компании B. Braun (Aesculap/B. Braun) получил лицензию на права в США для компании Highridge Medical для повторного запуска в США; Highridge объявила, что начнет производство и вернет activL на рынок США позже в 2025 году. Этот шаг по лицензированию сигнализирует о возобновлении коммерческой активности вокруг поясничного диска B. Braun/Aesculap на рынке США.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа, материала, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. В отчете также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на искусственные диски будет расти по мере увеличения распространенности операций, сохраняющих движение.

- Замена шейных дисков останется доминирующей процедурой в крупных центрах позвоночника.

- Новые материалы для имплантатов улучшат долговечность и уменьшат проблемы с износом в долгосрочной перспективе.

- Минимально инвазивная замена дисков будет расширяться благодаря сокращению времени восстановления.

- Хирурги будут использовать больше роботизированных и навигационных методов для повышения точности.

- Покрытие расходов на возмещение будет расширяться на развитых рынках, увеличивая объемы процедур.

- На развивающихся рынках будет наблюдаться более быстрое внедрение по мере улучшения хирургической инфраструктуры.

- Молодые пациенты будут выбирать замену дисков вместо слияния для лучшей подвижности.

- Клинические испытания поддержат более широкое одобрение для дисков следующего поколения для поясницы.

- Глобальные игроки индустрии будут больше инвестировать в программы обучения и цифровые инструменты планирования.