Обзор рынка

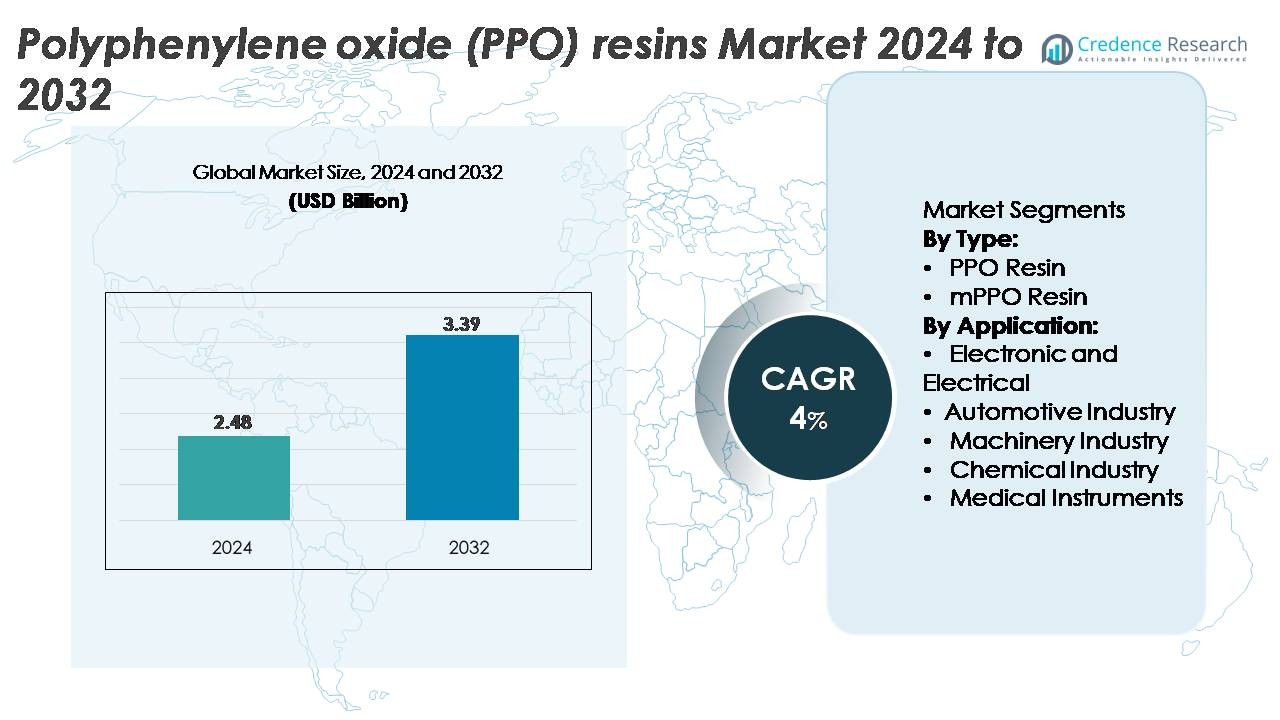

Рынок смол полифениленоксида (PPO) был оценен в 2,48 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,39 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 4% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка смол полифениленоксида (PPO) в 2024 году |

2,48 миллиарда долларов США |

| Рынок смол полифениленоксида (PPO), CAGR |

4% |

| Размер рынка смол полифениленоксида (PPO) в 2032 году |

3,39 миллиарда долларов США |

Рынок смол полифениленоксида (PPO) формируется за счет сильной конкуренции среди ведущих производителей материалов, таких как RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals и Sanic (GE). Эти компании сосредоточены на производстве высокоэффективных марок PPO и передовых сплавов на основе PPE, предназначенных для облегчения автомобилей, электрических изоляционных систем и прецизионных промышленных компонентов. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 34%, обусловленной крупномасштабным производством электроники и автомобилей, в то время как Северная Америка (32%) и Европа (27%) поддерживают высокий спрос за счет технологических инноваций, установленных сетей OEM и расширяющихся применений высокоценных инженерных пластиков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок смол полифениленоксида (PPO) был оценен в 2,48 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,39 миллиарда долларов США к 2032 году, регистрируя совокупный годовой темп роста (CAGR) в 4% в течение прогнозного периода.

- Сильный спрос со стороны сегмента электроники и электротехники, крупнейшей доли применения на рынке, стимулирует внедрение благодаря диэлектрической прочности PPO, низкому влагопоглощению и термической стабильности, необходимым для разъемов, корпусов и компонентов высоковольтной изоляции.

- Растущее использование смесей на основе PPO, особенно сплавов PPE/PS и PPE/PA, отражает явную рыночную тенденцию, поскольку отрасли стремятся к легким, высокопроизводительным материалам для систем питания электромобилей, умных приборов и прецизионных промышленных деталей.

- Ведущие игроки, такие как RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar и Asahi Kasei, повышают конкурентоспособность за счет инноваций в формулировке, расширения мощностей и сотрудничества с OEM.

- Азиатско-Тихоокеанский регион лидирует с долей рынка в 34%, за ним следуют Северная Америка с 32% и Европа с 27%, при этом сегмент электроники и электротехники сохраняет доминирующую долю во всех регионах благодаря сильной интеграции электроники и автомобильной промышленности.

Анализ сегментации рынка:

По типу (смола PPO, смола mPPO)

Смола PPO занимает доминирующее положение в сегменте типов, составляя наибольшую долю рынка благодаря своей высокой термостойкости, отличной электрической изоляции и стабильности размеров — качествам, необходимым в высококачественных электрических корпусах, релейных блоках и структурных автомобильных компонентах. Производители продолжают отдавать предпочтение смоле PPO для приложений, требующих минимального влагопоглощения и устойчивой работы при термическом напряжении. Смола mPPO демонстрирует стабильный рост благодаря улучшенной обрабатываемости и совместимости с инженерными смесями, но смола PPO сохраняет лидерство на рынке, поскольку отрасли отдают приоритет жесткости материала и долгосрочной надежности в высокоточных условиях.

· Например, марка SABIC NORYL™ N190X PPO/PS обеспечивает прочность на растяжение около 47 МПа и HDT примерно 82–85 °C при 1,8 МПа, как указано в официальном паспорте продукта SABIC. Эти проверенные свойства поддерживают его распространенное использование в электрических корпусах и компонентах приборов.

По применению (электроника и электротехника, автомобилестроение, машиностроение, химическая промышленность, медицинские инструменты)

Сегмент электроники и электротехники представляет собой наибольшую долю применения, обусловленную ростом компактной потребительской электроники, промышленных систем управления и высоковольтных изоляционных систем, которые требуют материалов с сильными диэлектрическими свойствами и термостойкостью. Низкая ползучесть PPO, огнестойкость и гидролитическая стабильность делают его предпочтительной смолой для разъемов, переключателей, компонентов печатных плат и корпусов двигателей. Сегмент автомобилестроения продолжает расширяться с ростом спроса на легкие, термостойкие полимеры в модулях электромобилей и деталях под капотом, в то время как машиностроение, химическая обработка и медицинские инструменты используют PPO за его химическую стойкость и структурную прочность.

- Например, SABIC указывает свою смолу NORYL™ N300X PPO/PS с высоким сравнительным индексом трекинга 600 В и высокой стабильностью электрической изоляции, поддерживая ее использование в разъемах и модулях обработки мощности. Этот сорт предназначен для электрических корпусов, требующих низкого влагопоглощения и стабильных механических характеристик.

Основные факторы роста

Растущий спрос на высокоэффективные инженерные пластики

Рынок смол полифениленоксида (PPO) стабильно расширяется, поскольку отрасли переходят на инженерные пластики, обеспечивающие высокую термостойкость, электрическую изоляцию и низкое влагопоглощение. Превосходное соотношение прочности к весу и стабильность размеров PPO при нагреве делают его незаменимым в электронных корпусах, компонентах трансформаторов, модулях изоляции электромобилей и прецизионных автомобильных деталях. Производители все чаще заменяют металлы и традиционные пластики смесями на основе PPO для снижения веса и повышения энергоэффективности в конечных системах. Миниатюризация электроники дополнительно ускоряет спрос, так как PPO обеспечивает точные допуски, огнестойкость и долгий срок службы в компактных компонентах цепей. Кроме того, промышленное оборудование и оборудование для химической обработки полагаются на PPO за его стойкость к растворителям и механическую устойчивость, укрепляя долгосрочное внедрение. По мере того как передовые материалы становятся приоритетом в автомобильной, электрической инфраструктуре и секторах промышленной автоматизации, PPO сохраняет сильное конкурентное преимущество.

· Например, смола XYRON™ 5200 PPO/PS от Asahi Kasei обеспечивает прочность на разрыв около 60 МПа и HDT примерно 125 °C при 1,8 МПа, согласно официальному паспорту продукта, поддерживая надежное использование в электрических соединителях и прецизионных формованных компонентах.

Расширение электромобилей и легких автомобильных приложений

Быстрый рост электромобилей (EV) значительно увеличивает потребление смол PPO, поскольку OEM-производители отдают предпочтение легким, термостойким полимерам для изоляции батарей, корпусов силовой электроники, зарядных модулей и сборок под капотом. Высокая диэлектрическая прочность и стойкость PPO к термическому разложению поддерживают более безопасные и эффективные высоковольтные архитектуры в платформах EV. С ужесточением глобальных норм по выбросам производители все чаще включают композитные структуры на основе PPO для снижения массы транспортных средств и повышения энергоэффективности. Совместимость смолы с смесями, такими как PPE/PS и PPE/PA, позволяет создавать прочные, легкие альтернативы металлическим компонентам без ущерба для механической целостности. По мере усложнения автомобильной электроники — благодаря ADAS, инверторам, бортовым зарядным устройствам и автономным системам управления — PPO служит предпочтительным материалом для структурной и электрической защиты. Эта растущая зависимость от передовых полимеров для термической, механической и диэлектрической стабильности делает автомобильный сектор долгосрочным драйвером спроса на PPO.

· Например, смола MODIC™ E824 PPO от Mitsubishi Engineering-Plastics показывает прочность на разрыв около 65 МПа и HDT примерно 132 °C при 1,8 МПа, как указано в официальном паспорте, поддерживая прочное использование в электрических модулях EV и нагруженных теплом автомобильных частях.

Рост высоковольтной электрической инфраструктуры и промышленной автоматизации

Увеличение инвестиций в электрическую инфраструктуру, системы возобновляемой энергии и промышленную автоматизацию повышает спрос на PPO-смолы, которые выдерживают тепло, электрические нагрузки и воздействие окружающей среды. Распределительные устройства, корпуса коммутационного оборудования, автоматические выключатели, соединители и системы изоляции двигателей требуют материалов с надежными диэлектрическими свойствами и огнестойкостью — в этих областях PPO превосходит. По мере того как отрасли внедряют автоматизацию, умные фабрики и робототехнику, OEM-производители предпочитают PPO для точных компонентов, таких как корпуса двигателей, датчики, клеммные блоки и модули управления. Прочность смолы при изменяющихся нагрузках и ее устойчивость к гидролизу и химическому загрязнению обеспечивают долгий срок службы в промышленных условиях. Рост центров обработки данных и телекоммуникационной инфраструктуры также способствует этому, поскольку компоненты на основе PPO сохраняют термическую стабильность в высокопроизводительных электрических средах. Переход к электрификации в производстве, хранении энергии и коммунальных сетях продолжает стимулировать спрос на PPO по всему миру.

Ключевые тенденции и возможности

Увеличение использования смесей и сплавов на основе PPO

Основной тенденцией, формирующей рынок PPO, является быстрое внедрение полимерных смесей на основе PPO — особенно PPO/PS, PPO/PA и огнестойких армированных формул, которые обеспечивают улучшенную обрабатываемость, химическую стойкость и механические характеристики. Эти смеси устраняют ограничения чистого PPO, позволяя более широкое использование в автомобильных экстерьерах, конструкционных корпусах, электронных оболочках и промышленных компонентах. Инновации в технологии компаундирования позволяют производителям точно настраивать температуру деформации при нагреве, ударную прочность и совместимость с жидкостями, открывая высокоценные приложения в блоках питания электромобилей, умных приборах и высокотемпературных электрических модулях. С учетом того, что конечные пользователи требуют материалы, сочетающие легкость с прочностью, смеси PPO создают значительные коммерческие возможности для производителей. Ожидается, что продолжение исследований и разработок в области армирующих агентов, безгалогенных замедлителей горения и биоразлагаемых добавок откроет новые рынки и поддержит внедрение, ориентированное на устойчивость.

· Например, соединения PPO серии Xyron™ H от Techno Polymer включают марки с температурой деформации при нагреве около 130 °C при 1,8 МПа и пределом прочности на растяжение выше 65 МПа, как указано в их технической документации, что позволяет надежно использовать их в армированных электрических оболочках и конструкционных частях бытовой техники.

Растущие возможности в медицинских устройствах и оборудовании для химической обработки

Медицинская и химическая отрасли представляют расширяющиеся возможности для PPO-смол благодаря их биосовместимости, устойчивости к стерилизации и химической инертности. Производители медицинских устройств все чаще используют материалы на основе PPO для диагностических корпусов, многоразовых хирургических инструментов, стерилизуемых компонентов и лабораторного оборудования, требующего высокой размерной стабильности. В отличие от многих инженерных пластиков, PPO выдерживает многократные циклы автоклавирования без значительной деградации, что делает его подходящим для долгосрочных медицинских систем. В химической обработке устойчивость PPO к кислотам, щелочам и промышленным растворителям поддерживает его интеграцию в насосы, компоненты клапанов, расходомеры и системы удержания, используемые в агрессивных средах. По мере расширения инфраструктуры здравоохранения и модернизации химических заводов растет спрос на материалы, обеспечивающие долговечность, безопасность и структурную надежность, что делает PPO основным выгодополучателем этих новых возможностей.

· Например, соединения PPO серии RTP 1400 от компании RTP имеют рейтинг огнестойкости UL94 V-0 при 1,5 мм и обеспечивают диэлектрическую прочность выше 20 кВ/мм, поддерживая безопасное использование в стерилизуемых медицинских корпусах и рамах лабораторного оборудования, устойчивого к растворителям.

Ключевые проблемы

Высокие производственные затраты и сложные требования к обработке

Одной из основных проблем, ограничивающих внедрение PPO, являются его относительно высокие производственные затраты и сложные характеристики обработки. Чистый PPO обладает высокой вязкостью расплава, что затрудняет его формование без специализированного оборудования или смешивания с другими полимерами. Это увеличивает производственные затраты для OEM по сравнению с альтернативами, такими как ABS, PC или стандартные инженерные пластики. Энергоемкая обработка, необходимость в контролируемых температурных профилях и строгие требования к обращению с материалом дополнительно увеличивают операционные расходы. Меньшие производители часто сталкиваются с препятствиями при внедрении PPO из-за ограниченных возможностей компаундирования или более высоких инвестиций в инструментальное оснащение. Поскольку такие чувствительные к затратам отрасли, как потребительская электроника и автомобилестроение, стремятся оптимизировать маржу, ценовое давление может ограничить проникновение PPO в более низкие сегменты рынка, несмотря на его преимущества в производительности.

Конкуренция со стороны альтернативных инженерных полимеров и регуляторное давление

Смолы PPO сталкиваются с жесткой конкуренцией со стороны широко используемых инженерных полимеров, таких как поликарбонат (PC), полиамид (PA), PBT и высокопроизводительные композиты, которые предлагают сопоставимые механические или термические свойства по более низкой стоимости. Эти альтернативы имеют более широкие окна обработки и устоявшиеся цепочки поставок, что делает их привлекательными для производителей, стремящихся к экономии затрат. Кроме того, развивающиеся экологические нормы и требования к устойчивости заставляют производителей PPO снижать выбросы, улучшать перерабатываемость и разрабатывать экологически чистые формулы. Хотя смеси PPO подлежат переработке, они требуют специализированной инфраструктуры обработки, которая не является широко доступной. Это сочетание конкурентных вариантов материалов и давления на соблюдение нормативных требований создает ограничения для долгосрочного расширения рынка, если производители не инвестируют в более экологичные и универсальные решения PPO.

Региональный анализ

Северная Америка

Северная Америка составляет примерно 32% мирового рынка смол PPO, что обусловлено высоким спросом в таких областях, как облегчение автомобилей, промышленная автоматизация и высоконадежные электрические компоненты. США остаются основным вкладчиком, поддерживаемым крупномасштабным производством электромобилей, аэрокосмической электроникой и инфраструктурой центров обработки данных, требующей высокотемпературных, огнестойких полимеров. Производители медицинских устройств также способствуют внедрению благодаря устойчивости PPO к стерилизации и биосовместимости. Постоянные инвестиции в модернизацию высоковольтных сетей и производство полупроводников дополнительно укрепляют региональное потребление. Присутствие крупных производителей полимеров и передовых компаундирующих предприятий укрепляет лидерство Северной Америки.

Европа

Европа занимает около 27% доли рынка, поддерживаемая строгими нормативными стандартами, которые поощряют использование высокопроизводительных, безгалогенных и термически стабильных инженерных пластиков. Германия, Франция и Великобритания лидируют в использовании в автомобильных модулях, инфраструктуре зарядки электромобилей, промышленном оборудовании и оборудовании для химической обработки. Устойчивый рынок бытовой техники в регионе и сильный акцент на энергоэффективных продуктах способствуют использованию смесей на основе PPO с улучшенной механической стабильностью. Растущий спрос на прецизионные электронные компоненты в промышленной автоматизации и системах возобновляемой энергии также способствует этому. Приверженность Европы инновациям в области материалов и устойчивости дополнительно ускоряет проникновение PPO в электрические системы следующего поколения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке смол PPO с оценочной долей в 34%, поддерживаемой обширным производством электроники, массовым производством автомобилей и быстрой индустриализацией. Китай, Япония, Южная Корея и Тайвань стимулируют крупномасштабное потребление благодаря своему лидерству в полупроводниках, потребительской электронике и системах батарей для электромобилей, требующих высокодиэлектрических, термостойких материалов. Растущие мощности по переработке химических веществ и расширение производства медицинских устройств в регионе дополнительно увеличивают спрос. Государственные стимулы для электрической мобильности и умного производства ускоряют внедрение инженерных пластиков на основе PPO. Конкурентоспособная производственная экосистема АТР и растущий экспорт укрепляют его позицию как самого быстрорастущего регионального рынка.

Латинская Америка

Латинская Америка занимает примерно 5% рыночной доли, обусловленной постепенным расширением сборки автомобилей, модернизацией электрической инфраструктуры и производством промышленного оборудования. Бразилия и Мексика лидируют в региональном спросе, поскольку OEM-производители внедряют смолы на основе PPO для соединителей, корпусов и легких автомобильных компонентов. Рост импорта потребительской электроники и местного производства бытовой техники также поддерживает потребление. Хотя внедрение остается умеренным, инвестиции в мощности нефтехимической промышленности и инфраструктуру возобновляемой энергии предоставляют новые возможности для применения PPO в высокотемпературных электрических системах. Однако ограничения цепочки поставок и ценовое давление умеренно сдерживают проникновение по сравнению с более индустриализированными регионами.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 2% мирового спроса на смолы PPO, поддерживаемого в основном расширением промышленной автоматизации, оборудования для переработки нефти и газа и проектами модернизации электрических сетей. Страны Залива стимулируют потребление через инвестиции в высокопроизводительные материалы для насосов, систем потока и коррозионно-стойких компонентов, используемых в суровых условиях эксплуатации. Южная Африка вносит скромный вклад через производство автомобилей и бытовой техники. Хотя рынок небольшой, растущее развитие инфраструктуры и диверсификация в сборку электроники и медицинского оборудования предлагают долгосрочный потенциал роста. Ограниченные местные возможности по компаундированию полимеров остаются ключевым ограничением.

Сегментация рынка:

По типу:

По применению:

- Электроника и электротехника

- Автомобильная промышленность

- Промышленность машин

- Химическая промышленность

- Медицинские инструменты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок смол полифениленоксида (PPO) характеризуется умеренно консолидированной конкурентной средой, доминируемой глобальными производителями химической продукции и специализированными производителями полимеров, которые сосредоточены на передовых инженерных пластиках. Ведущие компании уделяют внимание разработке высокопроизводительных смесей PPO с улучшенной технологичностью, огнестойкостью и совместимостью с автомобильными, электрическими и промышленными приложениями. Стратегические приоритеты включают расширение мощностей, обновление технологий компаундирования и партнерство с OEM-производителями для поставки формуляций, специфичных для применения в электрических корпусах, компонентах электромобилей и прецизионных формованных деталях. Установленные игроки поддерживают сильные конкурентные позиции благодаря обширным НИОКР-проектам, широким дистрибьюторским сетям и вертикально интегрированным производственным системам. Растущий спрос на легкие материалы и термостойкие полимеры усилил конкуренцию среди поставщиков, специализирующихся на сплавах PPE/PS и PPE/PA. Региональные производители в Азиатско-Тихоокеанском регионе также укрепляют свое присутствие, предлагая экономически эффективные, индивидуализированные марки, адаптированные к рынкам электроники и автомобилей. В целом, конкурентная динамика продолжает развиваться, поскольку компании инвестируют в инновации материалов, устойчивые формуляции и расширенное сотрудничество с конечными пользователями.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2024 года Kingfa объявила о запуске расширенного портфеля инженерных пластиков с новыми высокотемпературными и огнестойкими сортами, включая усиленные композиты PPO, предназначенные для электрических модулей электромобилей и промышленных компонентов. Обновление укрепляет глобальное присутствие Kingfa в области передовых полимерных решений и поддерживает растущий спрос на легкие конструкционные материалы.

- В марте 2024 года RTP Company расширила свои мощности по компаундированию в Северной Америке, добавив новые линии высокотемпературных инженерных полимеров на своем предприятии в Виноне, штат Миннесота. Это обновление поддерживает увеличение производства специализированных материалов, включая композиты на основе PPO в серии RTP 1400, и улучшает возможности поставок для электротехнических, автомобильных и медицинских OEM-производителей, ищущих огнестойкие и диэлектрически стабильные формулы PPO.

- В апреле 2024 года Mitsubishi Engineering-Plastics объявила о программе оптимизации мощностей для своей продуктовой линии MODIC™ PPO/PPE, сосредоточенной на улучшении энергоэффективного производства и расширении поставок для автомобильной электроники и высокотемпературных электрических корпусов. Инициатива соответствует растущему применению смесей PPO в электромобилях и устройствах питания.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет все больше смещаться в сторону сплавов на основе PPO, которые предлагают улучшенную технологичность и повышенные механические характеристики.

- Производители автомобилей расширят использование PPO для легких компонентов электромобилей, изоляции батарей и высокотемпературных электрических модулей.

- Спрос на PPO в компактных электронных устройствах будет расти, поскольку производители ищут материалы с высокой диэлектрической прочностью и термической стабильностью.

- Передовые технологии компаундирования позволят разработать огнестойкие, не содержащие галогенов марки PPO, соответствующие мировым стандартам безопасности.

- Производители медицинских устройств будут использовать больше PPO благодаря его устойчивости к стерилизации и биосовместимости в многоразовом оборудовании.

- Промышленная автоматизация и робототехника будут стимулировать использование PPO в точных корпусах, соединителях и высокопрочных изоляционных деталях.

- Рост инвестиций в инфраструктуру возобновляемой энергии создаст новые возможности для PPO в силовой электронике и системах с высоким током.

- Азиатско-Тихоокеанский регион укрепит свои позиции как самый быстрорастущий центр производства и экспорта материалов на основе PPO.

- Производители сосредоточатся на устойчивых формулах PPO и улучшенной перерабатываемости для соблюдения экологических норм.

- Стратегические партнерства между производителями полимеров и OEM-компаниями ускорят разработку специфичных для приложений решений на основе PPO.