Обзор рынка

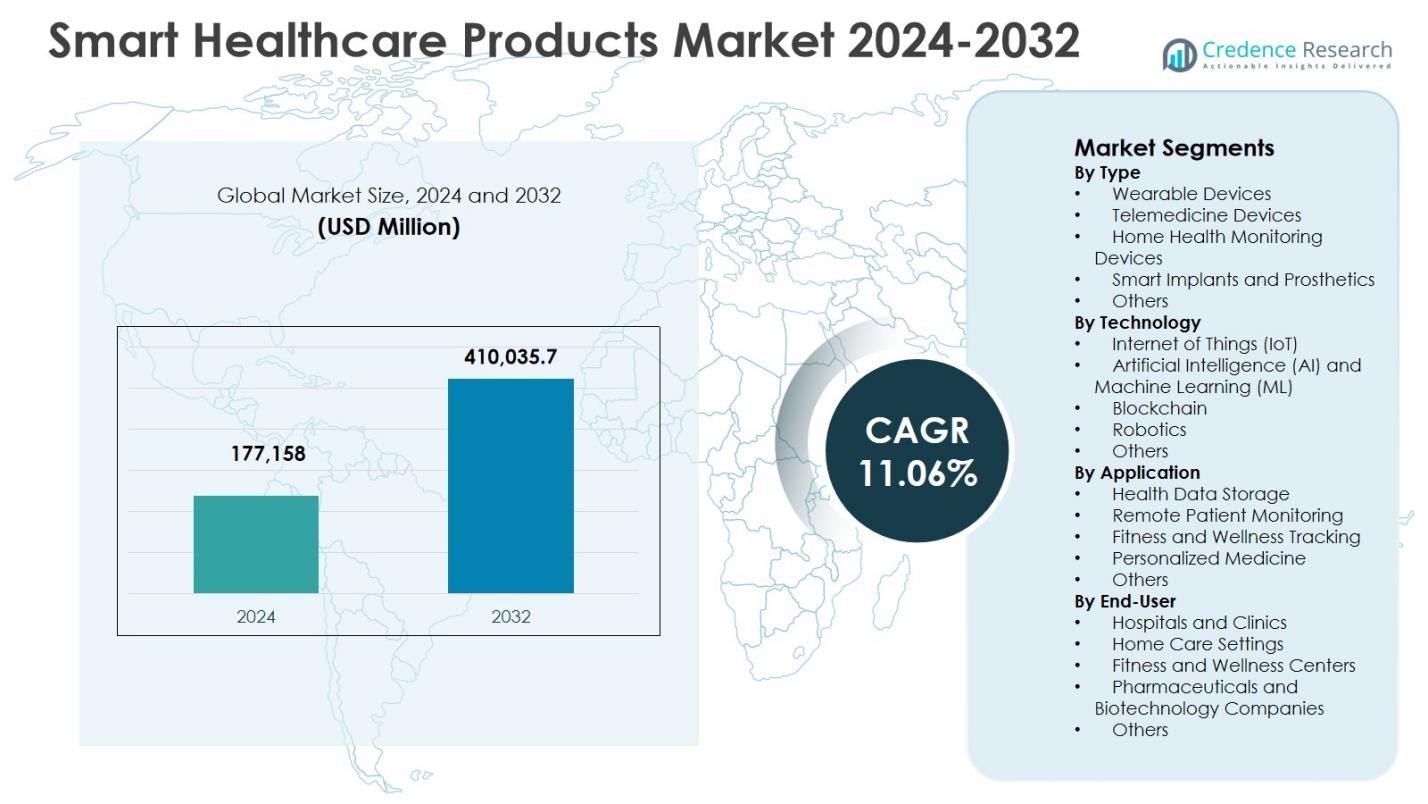

Размер рынка умных медицинских продуктов оценивался в 177,158 миллионов долларов США в 2024 году и ожидается, что он достигнет 410,035.7 миллионов долларов США к 2032 году, увеличиваясь с CAGR 11.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка умных медицинских продуктов 2024 |

177,158 миллионов долларов США |

| Рынок умных медицинских продуктов, CAGR |

11.06% |

| Размер рынка умных медицинских продуктов 2032 |

410,035.7 миллионов долларов США |

Рынок умных медицинских продуктов возглавляют ключевые игроки, такие как Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip и BioTelemetry Inc. Эти компании стимулируют рост рынка благодаря постоянным инновациям в носимых устройствах, платформах телемедицины, решениях для домашнего мониторинга здоровья и технологиях здравоохранения с поддержкой ИИ и Интернета вещей. Северная Америка доминирует на рынке с долей 36.2% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высоким уровнем принятия умных устройств и государственными инициативами по продвижению цифрового здоровья. Европа занимает 27.4% доли, благодаря сильной нормативной поддержке и интеграции ИИ, Интернета вещей и робототехники в медицинские учреждения. Азиатско-Тихоокеанский регион захватывает 28.5% доли, движимый растущей осведомленностью о здравоохранении, проникновением смартфонов и государственными программами, продвигающими удаленный мониторинг и телемедицину. Совместно эти регионы и ведущие игроки формируют глобальное расширение решений для умного здравоохранения в клинических и потребительских приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Размер рынка умных медицинских продуктов оценивался в 177,158 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 410,035.7 миллионов долларов США к 2032 году, увеличиваясь с CAGR 11.06% в течение прогнозируемого периода. Подсегмент носимых устройств занимает 3% доли в 2024 году, в то время как удаленный мониторинг пациентов лидирует в приложениях с долей 44.1%.

- Рост принятия носимых устройств, решений для телемедицины и устройств для домашнего мониторинга здоровья стимулирует рост рынка. Увеличение распространенности хронических заболеваний, старение населения и растущая осведомленность о здоровье являются ключевыми факторами, способствующими глобальному спросу.

- Ключевые тенденции включают интеграцию умных медицинских устройств с мобильными платформами здоровья и появление персонализированных и профилактических решений для здравоохранения, повышающих вовлеченность пациентов и основанный на данных уход.

- Ведущие игроки, такие как Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation и Fitbit Inc., сосредоточены на инновациях, стратегических партнерствах и разработке продуктов с поддержкой ИИ и Интернета вещей для укрепления присутствия на рынке.

- Северная Америка лидирует с долей 2% в 2024 году, за ней следуют Азиатско-Тихоокеанский регион 28.5%, Европа 27.4%, Латинская Америка 4.7% и Ближний Восток и Африка 3.2%, отражая региональные тенденции принятия и различия в инфраструктуре здравоохранения.

Анализ сегментации рынка:

По типу:

Подсегмент Носимые устройства доминирует на рынке умных медицинских продуктов по типу, занимая 42,3% доли в 2024 году. Рост популярности умных часов, фитнес-трекеров и носимых ЭКГ-мониторов способствует этому росту. Увеличение осведомленности потребителей о профилактическом здравоохранении, растущая распространенность хронических заболеваний и интеграция возможностей мониторинга здоровья в реальном времени поддерживают расширение рынка. Устройства телемедицины следуют за ними с существенным принятием из-за потребностей в удаленных консультациях, но носимые устройства остаются основным источником дохода, так как они обеспечивают непрерывный мониторинг здоровья, способствуют вовлеченности пациентов и облегчают раннее выявление аномалий здоровья как в развитых, так и в развивающихся регионах.

- Например, устройства Fitbit анализируют данные о частоте сердечных сокращений и шагах с помощью моделей ИИ, которые предсказывают риски госпитализации с точностью 91% среди более чем 14 000 участников из США, помогая в управлении хроническими состояниями.

По технологии:

Подсегмент Интернет вещей (IoT) лидирует в категории технологий с 39,7% доли рынка в 2024 году. Устройства с поддержкой IoT обеспечивают бесшовную связь между датчиками, носимыми устройствами и платформами здравоохранения, предоставляя данные о пациентах и аналитику в реальном времени. Основные факторы роста включают растущий спрос на удаленный мониторинг пациентов, достижения в облачных вычислениях и совместимость между умными устройствами и системами управления больницами. Технологии ИИ и машинного обучения дополняют IoT, улучшая предиктивную диагностику, но широкая интеграция IoT в носимые и домашние решения для мониторинга здоровья делает его доминирующей технологией для экосистемы умного здравоохранения.

- Например, Medtronic развертывает умные инсулиновые помпы и кардиомониторы с поддержкой IoT, которые передают данные о здоровье в реальном времени с носимых и имплантируемых устройств на облачные платформы для удаленного мониторинга.

По применению:

В рамках применений Удаленный мониторинг пациентов (RPM) является доминирующим подсегментом, составляя 44,1% доли в 2024 году. Принятие RPM обусловлено растущей необходимостью управлять хроническими состояниями, снижать повторные госпитализации и обеспечивать непрерывный уход вне клинических условий. Растущее число пожилых людей, государственные инициативы, поддерживающие домашнее здравоохранение, и страховые политики возмещения расходов на телемониторинг ускоряют рост. Отслеживание фитнеса и благополучия, хотя и развивается, остается вторичным, так как RPM обеспечивает более высокую клиническую ценность, интегрируя носимые устройства, телемедицинские платформы и аналитические системы ИИ, предоставляя медицинским работникам действенные инсайты для улучшения результатов лечения пациентов.

Ключевые факторы роста

Рост принятия носимых и удаленных устройств мониторинга

Растущее принятие носимых устройств и решений для удаленного мониторинга пациентов является основным фактором роста на рынке умных медицинских продуктов. Увеличение распространенности хронических заболеваний, стареющее население и растущая осведомленность о здоровье стимулируют спрос на непрерывный мониторинг и раннее выявление заболеваний. Интеграция носимых датчиков с мобильными приложениями и облачными платформами позволяет собирать данные в реальном времени и вовлекать пациентов. Эта бесшовная связь дает возможность медицинским работникам принимать обоснованные решения, снижает повторные госпитализации и улучшает профилактическую помощь, значительно способствуя расширению рынка.

- Например, сенсор FreeStyle Libre от Abbott, носимый на верхней части руки в течение 14 дней, непрерывно измеряет уровень глюкозы и передает 8 часов данных за одно сканирование без проколов пальцев. Читатель отображает текущие показания, тенденции и хранит до 90 дней данных для графиков в реальном времени.

Технологические достижения в области ИИ, Интернета вещей и робототехники

Достижения в области искусственного интеллекта (ИИ), Интернета вещей (IoT) и робототехники ускоряют развитие рынка умных медицинских продуктов. Аналитика на основе ИИ, удаленный мониторинг с поддержкой IoT и процедуры с использованием роботов повышают эффективность, точность и результаты лечения. Эти технологии способствуют персонализированной медицине, автоматической диагностике и бесшовному управлению медицинскими данными. Медицинские учреждения все чаще внедряют умные решения для улучшения клинических рабочих процессов и ухода за пациентами. Непрерывные инновации в этих технологиях являются критическим фактором, позволяющим создавать масштабируемые, подключенные и интеллектуальные экосистемы здравоохранения как на развитых, так и на развивающихся рынках.

- Например, CloudMedX использует глубокие нейронные сети, обученные на 54 миллионах встреч с пациентами, чтобы генерировать оценки рисков из медицинских данных, превосходя врачей на 10% в имитационных клинических экзаменах при совместном использовании.

Государственные инициативы и цифровизация здравоохранения

Государственные инициативы, продвигающие цифровое здравоохранение, телемедицину и использование умных устройств, активно поддерживают рост рынка. Политики, способствующие возмещению затрат на удаленный мониторинг, инвестиции в инфраструктуру ИТ-здравоохранения и нормативная поддержка подключенных устройств, стимулируют внедрение умных медицинских решений. Увеличение числа публично-частных партнерств и финансирование проектов в области здравоохранения на основе IoT и ИИ позволяют осуществлять широкомасштабное внедрение. Эти инициативы улучшают доступность, улучшают управление заболеваниями и снижают затраты на здравоохранение, стимулируя спрос на умные медицинские продукты по всему миру и создавая благоприятные условия для расширения предложений производителей и поставщиков услуг.

Ключевые тенденции и возможности

Интеграция умных медицинских продуктов с мобильными платформами здравоохранения

Интеграция умных медицинских устройств с мобильными платформами здравоохранения (mHealth) является ключевой тенденцией, предлагающей значительные возможности. Мобильные приложения предоставляют отслеживание здоровья в реальном времени, персонализированную обратную связь и удаленный доступ к врачам, повышая вовлеченность пациентов. Эта тенденция позволяет бесшовно синхронизировать носимые устройства, инструменты телемедицины и системы домашнего мониторинга, создавая подключенные экосистемы здравоохранения. Увеличение проникновения смартфонов и предпочтение цифрового управления здоровьем усиливают потенциал рынка. Производители могут воспользоваться этой тенденцией, предлагая совместимые, удобные устройства, которые подключаются к различным платформам здравоохранения и улучшают соблюдение пациентами рекомендаций.

- Например, Dexcom G7 делится данными о глюкозе с Apple Health на устройствах Apple, хотя с трехчасовой задержкой для просмотра не в реальном времени.

Появление персонализированных и профилактических решений в здравоохранении

Умные медицинские продукты все чаще используются для поддержки персонализированного и профилактического здравоохранения, что представляет значительные рыночные возможности. Используя ИИ, IoT и носимые технологии, поставщики могут предлагать индивидуальные медицинские рекомендации, раннее выявление заболеваний и индивидуализированные планы лечения. Растущее внимание потребителей к здоровью, фитнесу и профилактическому уходу стимулирует спрос на умные решения, которые контролируют жизненно важные показатели, отслеживают метрики образа жизни и поддерживают удаленный уход. Компании, разрабатывающие аналитические системы и устройства для персонализированного мониторинга, могут воспользоваться этим расширяющимся сегментом, обслуживая как клинические, так и потребительские приложения в области здравоохранения.

- Например, приложение ЭКГ на Apple Watch позволяет пользователям записывать электрокардиограммы для оценки фибрилляции предсердий. Клинические испытания показывают, что оно достигает 98,3% чувствительности и 99,6% специфичности в классификации фибрилляции предсердий по сравнению с синусовым ритмом среди классифицируемых записей.

Ключевые проблемы

Проблемы конфиденциальности и безопасности данных

Проблемы конфиденциальности данных и кибербезопасности представляют собой значительное препятствие для рынка умных медицинских продуктов. Передача конфиденциальной информации о пациентах через носимые устройства, датчики IoT и облачные платформы увеличивает уязвимость к утечкам и несанкционированному доступу. Соответствие строгим нормативным требованиям, таким как HIPAA и GDPR, является сложным и ресурсоемким процессом. Опасения по поводу неправомерного использования данных и конфиденциальности пациентов могут замедлить внедрение, особенно в регионах с жесткими нормативными средами. Производители должны инвестировать в надежные системы безопасности, шифрование и безопасную интероперабельность, чтобы поддерживать доверие и обеспечивать рост рынка.

Высокая стоимость передовых медицинских устройств

Высокая стоимость умных медицинских устройств и связанной с ними инфраструктуры ограничивает их широкое распространение, особенно в развивающихся регионах. Носимые устройства, системы телемедицины и устройства с интеграцией ИИ требуют значительных инвестиций для закупки, интеграции и обслуживания. Небольшие медицинские учреждения и индивидуальные потребители могут столкнуться с ограничениями по доступности, что ограничивает проникновение на рынок. Кроме того, постоянные обновления программного обеспечения и обучение еще больше увеличивают общие затраты. Чувствительность к ценам и ограниченные механизмы возмещения создают вызовы для производителей, требуя стратегий, которые улучшают доступность, сохраняя при этом технологическую сложность.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке умных медицинских продуктов с долей рынка 36,2% в 2024 году, благодаря развитой медицинской инфраструктуре, высокой степени внедрения носимых и телемедицинских устройств, а также поддержке государственных инициатив. Соединенные Штаты доминируют в регионе, что обусловлено ростом распространенности хронических заболеваний, увеличением числа пожилых людей и значительными инвестициями в решения для здравоохранения с поддержкой ИИ и IoT. Увеличение внимания Канады к удаленному мониторингу пациентов также поддерживает региональный рост. Ключевые игроки активно сотрудничают с больницами и поставщиками технологий для расширения сетей подключенного здравоохранения, обеспечивая бесперебойное управление данными и улучшенные результаты для пациентов, укрепляя лидерство Северной Америки на мировом рынке.

Европа

Европа занимает долю рынка 27,4% в 2024 году на рынке умных медицинских продуктов, благодаря широкому внедрению цифровых технологий в здравоохранении и строгим нормативным рамкам. Такие страны, как Германия, Великобритания и Франция, лидируют в регионе благодаря инвестициям в телемедицину, носимые устройства и решения для умного домашнего здравоохранения. Растущий спрос на персонализированную медицину и профилактическое лечение, в сочетании с поддерживающими политиками возмещения, способствует росту рынка. Интеграция ИИ, IoT и робототехники в больницах и клиниках повышает эффективность и качество ухода за пациентами. Европейские производители расширяют партнерства и запускают инновационные продукты, укрепляя позицию региона в области умного здравоохранения на мировом уровне.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 28,5% рыночной доли в 2024 году, что обусловлено ростом осведомленности о здравоохранении, расширением среднего класса и увеличением проникновения смартфонов, способствующих мобильным медицинским решениям. Китай, Япония и Индия являются ключевыми участниками, с быстрым внедрением носимых устройств, систем домашнего мониторинга и платформ телемедицины. Государственные инициативы по продвижению цифрового здравоохранения, инвестиции в инфраструктуру IoT и растущая распространенность хронических заболеваний дополнительно стимулируют рост рынка. Регион представляет значительные возможности для производителей в разработке экономически эффективных решений для умного здравоохранения на развивающихся рынках. Растущая потребительская склонность к профилактическому уходу и отслеживанию фитнеса продолжает способствовать внедрению в городских и полугородских районах.

Латинская Америка

Латинская Америка занимает рыночную долю в 4,7% в 2024 году, при этом Бразилия и Мексика лидируют по внедрению продуктов умного здравоохранения. Рост обусловлен увеличением государственной поддержки телемедицинских инициатив, ростом распространенности хронических заболеваний и увеличением цифровизации здравоохранения. Носимые устройства и решения для удаленного мониторинга пациентов набирают популярность, поскольку потребители все чаще ищут удобные и доступные варианты медицинского обслуживания. Расширение рынка поддерживается сотрудничеством между поставщиками технологий и больницами для внедрения подключенных систем здравоохранения. Однако такие проблемы, как ограниченная инфраструктура в сельских районах и чувствительность к стоимости, влияют на уровень внедрения. Стратегические партнерства и доступные продуктовые предложения продолжают способствовать региональному росту.

Ближний Восток и Африка

Ближний Восток и Африка представляют рыночную долю в 3,2% в 2024 году, возглавляемую ОАЭ, Саудовской Аравией и Южной Африкой. Рост поддерживается государственными инициативами по продвижению цифрового здравоохранения, проектами умных больниц и увеличением внедрения телемедицины и носимых медицинских решений. Рост осведомленности о здравоохранении, в сочетании с инвестициями в инфраструктуру здравоохранения, поддерживаемую IoT и ИИ, стимулирует спрос. Регион представляет возможности в управлении хроническими заболеваниями и отслеживании фитнеса. Проблемы включают различия в доступе к здравоохранению и ограниченное проникновение технологий в некоторых районах. Стратегические инвестиции и государственно-частные партнерства способствуют внедрению, устанавливая Ближний Восток и Африку как развивающийся рынок для продуктов умного здравоохранения.

Сегментация рынка:

По типу

- Носимые устройства

- Устройства телемедицины

- Устройства для домашнего мониторинга здоровья

- Умные имплантаты и протезы

- Другие

По технологии

- Интернет вещей (IoT)

- Искусственный интеллект (ИИ) и машинное обучение (ML)

- Блокчейн

- Робототехника

- Другие

По применению

- Хранение данных о здоровье

- Удаленный мониторинг пациентов

- Отслеживание фитнеса и здоровья

- Персонализированная медицина

- Другие

По конечному пользователю

- Больницы и клиники

- Условия домашнего ухода

- Центры фитнеса и здоровья

- Фармацевтические и биотехнологические компании

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке умных медицинских продуктов включает ключевых игроков, таких как Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip и BioTelemetry Inc. Эти компании сосредоточены на инновациях, стратегических сотрудничествах и интеграции технологий для укрепления своего присутствия на рынке. Запуски продуктов в области носимых устройств, платформ телемедицины и решений для мониторинга здоровья на дому способствуют дифференциации, в то время как инвестиции в ИИ, IoT и облачную аналитику в здравоохранении повышают ценностные предложения. Партнерства с больницами, страховщиками и технологическими провайдерами способствуют более широкому внедрению подключенных экосистем здравоохранения. Региональные расширения, слияния и поглощения позволяют проникать на развивающиеся рынки. Постоянные исследования и разработки, наряду с соблюдением нормативных требований, позволяют игрокам поддерживать технологическое лидерство, улучшать результаты лечения пациентов и использовать растущий спрос на персонализированные и удаленные медицинские решения по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года Samsung Electronics объявила о приобретении Xealth, платформы интеграции здравоохранения, которая объединяет цифровые инструменты здоровья из носимых устройств с клиническими данными для улучшенного профилактического ухода и мониторинга пациентов в реальном времени.

- В ноябре 2024 года Dexcom и ŌURA объявили о стратегическом партнерстве по интеграции данных биосенсора глюкозы Dexcom с кольцом и приложением Oura, улучшая целостное отслеживание метаболического здоровья для пользователей.

- В декабре 2025 года Included Health запустила персонального помощника по здоровью на базе ИИ под названием Dot, чтобы предоставлять поддержку здоровья по запросу, используя медицинские данные и функции эскалации к клиницистам.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Технологии, Применения, Конечного пользователя и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Использование носимых устройств и решений для удаленного мониторинга будет продолжать расти по всему миру.

- Интеграция технологий ИИ и Интернета вещей улучшит предиктивную диагностику и персонализированный уход.

- Телемедицина и решения для домашнего здравоохранения будут расширяться, улучшая доступ к медицинским услугам.

- Увеличение внимания к профилактическому здравоохранению будет стимулировать спрос на умные устройства для мониторинга здоровья.

- Расширение мобильных платформ здравоохранения будет способствовать бесшовному обмену данными и вовлечению пациентов.

- Управление хроническими заболеваниями останется ключевым фактором для принятия умных медицинских продуктов.

- Партнерства между поставщиками технологий и медицинскими учреждениями укрепят охват рынка.

- Регуляторная поддержка и правительственные инициативы ускорят принятие цифрового здравоохранения.

- Разработка экономически эффективных решений позволит более широкое принятие в развивающихся регионах.

- Непрерывные инновации в робототехнике, сенсорах и аналитике ИИ будут формировать будущий рост рынка.