Обзор рынка

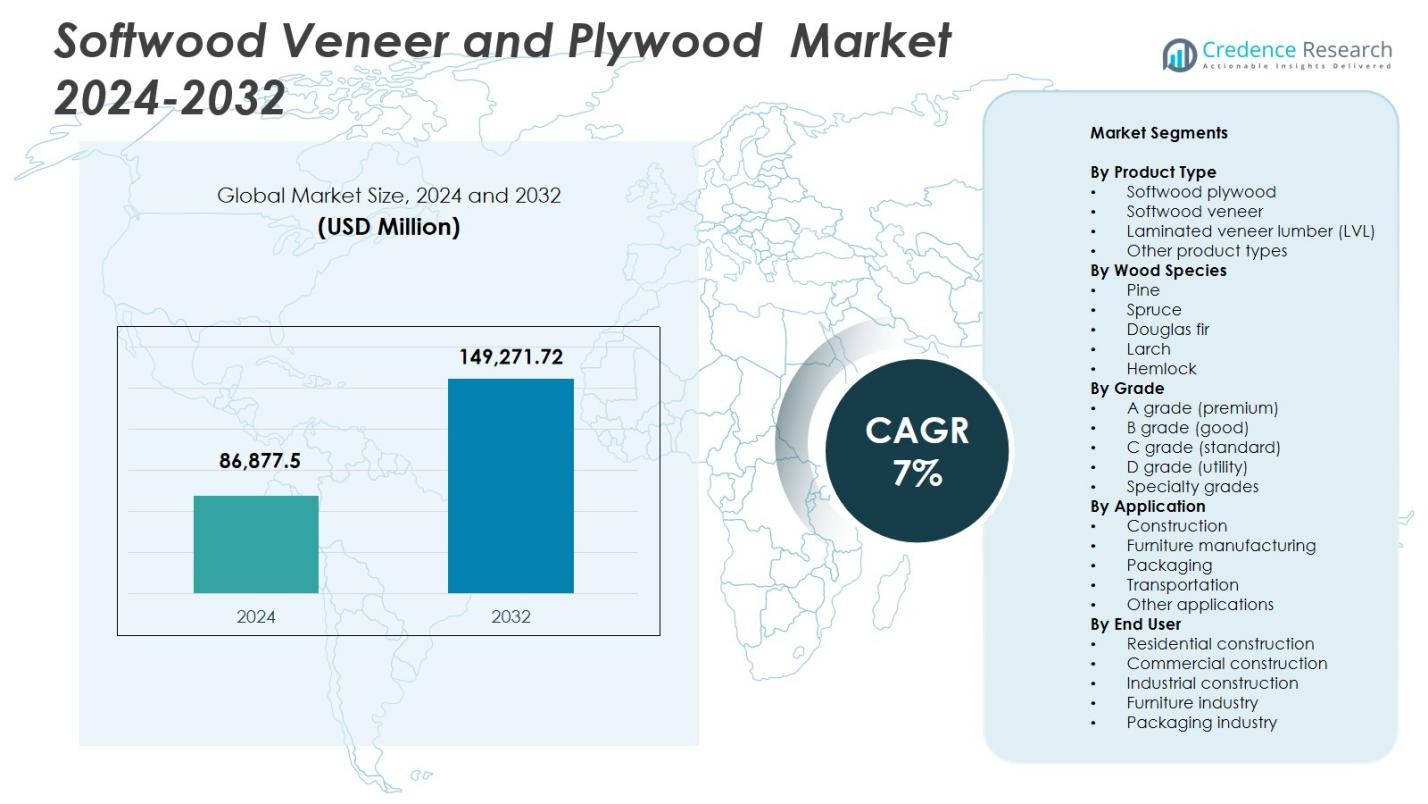

Рынок хвойного шпона и фанеры был оценен в 86,877.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 149,271.72 миллионов долларов США к 2032 году, увеличиваясь с CAGR 7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка хвойного шпона и фанеры 2024 |

86,877.5 миллионов долларов США |

| Рынок хвойного шпона и фанеры, CAGR |

7% |

| Размер рынка хвойного шпона и фанеры 2032 |

149,271.72 миллионов долларов США |

Рынок хвойного шпона и фанеры движется ключевыми игроками, такими как Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade и Metsä Wood. Эти компании сосредоточены на расширении производственных мощностей, внедрении устойчивых лесохозяйственных практик и предложении продукции премиум-класса и инженерных изделий, таких как клееный брус (LVL), чтобы удовлетворить растущий спрос в строительстве, мебели и интерьере. Азиатско-Тихоокеанский регион лидирует на рынке с долей 31.2% в 2024 году, за ним следуют Северная Америка с 28.4% и Европа с 24.7%. Высокая урбанизация, развитие инфраструктуры и рост располагаемых доходов в этих регионах стимулируют спрос на хвойную фанеру и шпон. Стратегические региональные расширения, технологические достижения и инициативы по устойчивому снабжению этих ведущих игроков укрепляют их присутствие на рынке, удовлетворяя как промышленные, так и потребительские потребности на мировых рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка хвойного шпона и фанеры был оценен в 86,877.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 149,271.72 миллионов долларов США к 2032 году, увеличиваясь с CAGR 7% в течение прогнозируемого периода.

- Рост строительной активности, развитие инфраструктуры и растущий спрос на мебель и интерьерные приложения стимулируют рост рынка. Рост устойчивых и экологически чистых древесных продуктов дополнительно поддерживает внедрение.

- Инженерные древесные продукты, такие как клееный брус (LVL) и многослойная фанера, набирают популярность. Фанера и шпон премиум-класса все чаще предпочитаются для жилых, коммерческих и промышленных применений. Расширение модульного строительства и урбанизация являются ключевыми тенденциями.

- Ключевые игроки включают Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade и Metsä Wood. Компании сосредоточены на устойчивом снабжении, расширении мощностей и инновациях в продуктах для поддержания рыночной позиции.

- Азиатско-Тихоокеанский регион лидирует с долей 31.2%, за ним следуют Северная Америка с 28.4% и Европа с 24.7%. Хвойная фанера доминирует среди типов продукции с долей 42.3%, в то время как сосна лидирует среди видов древесины с долей 38.7%.

Анализ сегментации рынка

По типу продукции

Рынок фанеры и шпона из хвойных пород в основном сегментирован по типу продукта на фанеру из хвойных пород, шпон из хвойных пород, клееный брус (LVL) и другие типы продукции. Фанера из хвойных пород доминирует с долей рынка 42,3% в 2024 году, благодаря своей высокой структурной прочности, легкости обработки и широкому применению в строительстве, мебели и дизайне интерьеров. Клееный брус набирает популярность благодаря своей размерной стабильности и пригодности для крупных конструкционных применений. Шпон из хвойных пород и другие типы продукции остаются нишевыми сегментами, в основном используемыми в декоративных приложениях и специализированном производстве, поддерживаемыми растущим спросом на устойчивые и легкие древесные изделия.

- Например, клееный брус (LVL) все чаще используется в конструкционных приложениях. LVL изготавливается путем склеивания тонких слоев шпона под воздействием тепла и давления, обеспечивая высокую прочность, размерную стабильность и возможность перекрытия больших расстояний, что делает его идеальным для балок, балок перекрытий, стропил и каркасов стен как в жилом, так и в коммерческом строительстве.

По видам древесины

Сегментация по видам древесины включает сосну, ель, дугласовую пихту, лиственницу и тсугу. Сосна занимает лидирующую долю в 38,7% в 2024 году, благодаря ее обильной доступности, стабильному качеству и экономической эффективности в промышленных и жилых приложениях. Дугласова пихта и ель ценятся за их превосходное соотношение прочности к весу, поддерживая производство LVL и конструкционной фанеры. Лиственница и тсуга сохраняют умеренный спрос, в основном для наружных и специализированных строительных приложений. Рост устойчивых лесохозяйственных практик и использование инженерной древесины дополнительно стимулирует видоспецифическое использование в строительстве и производстве мебели.

- Например, дугласова пихта часто выбирается для конструкционной древесины и инженерных древесных продуктов благодаря своему высокому соотношению прочности к весу, хорошей удерживающей способности гвоздей и винтов, а также пригодности для балок, ферм и конструкционной фанеры, что делает ее предпочтительным видом для несущих конструкций.

По классу

Рынок классифицируется по классу на A (премиум), B (хороший), C (стандарт), D (утилитарный) и специальные классы. Класс A (премиум) доминирует с долей 45,1% в 2024 году, обусловленной высоким спросом в сегментах премиальной мебели, шкафов и дизайна интерьеров, где критически важны превосходная отделка поверхности и долговечность. Классы B и C обслуживают средний уровень строительства и промышленные приложения, предлагая баланс между стоимостью и качеством. Классы D и специальные предназначены для утилитарных и нишевых декоративных целей. Растущее предпочтение потребителей к высококачественным древесным изделиям и строгие стандарты качества укрепляют доминирование премиальной фанеры и шпона из хвойных пород.

Ключевые факторы роста

Рост строительной и инфраструктурной деятельности

Рынок хвойного шпона и фанеры значительно стимулируется расширением строительных и инфраструктурных проектов по всему миру. Увеличение урбанизации, рост населения и государственные инвестиции в жилую, коммерческую и общественную инфраструктуру способствуют спросу на хвойную фанеру и шпон благодаря их структурной прочности, долговечности и универсальности. Предпочтение инженерных древесных изделий в напольных покрытиях, панелях и мебели увеличивает уровень их использования. Хвойная фанера, в частности, выгодна для крупномасштабных строительных проектов, где важны стабильность размеров и простота установки. Кроме того, интеграция устойчивых строительных практик и экологических сертификатов поощряет использование сертифицированных хвойных продуктов, создавая устойчивый рост. Растущая активность по ремонту и модернизации в развитых экономиках дополнительно увеличивает спрос, обеспечивая стабильное потребление как в новых строительных, так и в ремонтных проектах, тем самым выступая в качестве основного катализатора роста рынка.

- Например, структурная фанера Ecoply от Carter Holt Harvey используется в здании канцлерии Университета Монаш, формируя ступенчатые балюстрады вокруг центрального пустого пространства в проекте с нулевым углеродным следом, соответствующем стандарту Passivhaus, изготовленном из сертифицированной FSC радиатской сосны.

Растущий спрос на экологически чистые и устойчивые древесные продукты

Тренды устойчивого развития являются ключевым фактором роста на рынке хвойного шпона и фанеры. Производители и потребители все чаще переходят на экологически чистые и ответственно добытые древесные продукты, чтобы минимизировать воздействие на окружающую среду. Хвойный шпон и фанера, произведенные из устойчиво управляемых лесов, поддерживают принципы циркулярной экономики и строительство с низким углеродным следом. Растущая экологическая осведомленность и нормативные давления, такие как схемы сертификации лесов и мандаты по сокращению выбросов, дополнительно укрепляют внедрение. Растущая популярность экологически чистых строительных материалов в жилых, коммерческих и институциональных приложениях способствует росту рынка. Кроме того, инженерные продукты, такие как клееный фанерный брус (LVL), оптимизируют использование древесины, сокращая отходы при сохранении структурной целостности, делая эти продукты привлекательными для экологически сознательных заинтересованных сторон. Этот акцент на устойчивость стимулирует инновации в продуктах, поддерживает премиальное ценообразование и способствует расширению рынка на глобальном уровне.

- Например, AK Apple Plywood в Индии производит экологически чистую фанеру, используя сертифицированные FSC сырьевые материалы и энергоэффективные процессы, перерабатывая древесные отходы, такие как опилки и стружка, в древесно-стружечные плиты, чтобы уменьшить количество отходов на свалках и выбросы.

Рост в применении мебели и дизайна интерьеров

Растущий спрос на высококачественную мебель, шкафы и элементы дизайна интерьера стимулирует рост на рынке хвойного шпона и фанеры. Хвойная фанера и шпон широко предпочитаются в модульной мебели, настенных панелях и декоративных приложениях благодаря их гладкой отделке, удобству в обработке и эстетической привлекательности. Растущие располагаемые доходы, улучшение образа жизни и тенденции городской жизни стимулируют потребительский спрос на стильную, долговечную и легкую деревянную мебель. Кроме того, рост платформ электронной коммерции и розничных сетей по улучшению дома облегчает доступ к высококачественным хвойным продуктам, расширяя их использование. Дизайнеры интерьеров и архитекторы все чаще указывают хвойную фанеру и шпон в современных жилых и коммерческих проектах как для функциональности, так и для эстетики. Совокупный эффект растущего спроса на мебель, интерьерный декор и проекты DIY укрепляет траекторию роста рынка и подчеркивает важность универсальности продукта в различных приложениях.

Ключевые Тенденции и Возможности

Применение Конструкционной Древесины и LVL

Рынок хвойного шпона и фанеры наблюдает растущую тенденцию к использованию конструкционной древесины, такой как клееный брус (LVL), перекрестно-слоистая древесина (CLT) и многослойная фанера. LVL предлагает улучшенную прочность, стабильность и размерную однородность по сравнению с традиционной хвойной фанерой, что делает его все более предпочтительным в структурных приложениях и высотном строительстве. Этот сдвиг позволяет производителям удовлетворять современные строительные требования, требующие легких, прочных и экологически чистых материалов. Возможности также возникают в сегментах сборного строительства и модульного строительства, где компоненты из конструкционной древесины сокращают время строительства и затраты на рабочую силу. Продолжение исследований и разработок в области инженерии продукции и повышения производительности открывает пути для расширения рынка и более широкого применения в промышленности, коммерции и жилых приложениях.

- Например, LVL широко признан за свои превосходные структурные характеристики. Балки LVL предлагают улучшенную прочность, жесткость и размерную стабильность по сравнению с традиционной древесиной, с гораздо меньшей подверженностью деформации или усадке, что делает их идеальными для длиннопролетных балок, балок перекрытий, перемычек и несущих каркасов как в жилых, так и в коммерческих зданиях.

Расширение в Развивающихся Экономиках

Развивающиеся экономики в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке представляют значительные возможности для рынка хвойного шпона и фанеры. Быстрая урбанизация, растущие располагаемые доходы и растущая индустриализация в этих регионах стимулируют спрос на строительные материалы, мебель и интерьерные продукты. Правительства инвестируют в развитие жилья и инфраструктуры, поддерживая потребление хвойной фанеры и шпона. Кроме того, растущее осознание устойчивых древесных продуктов и доступ к сертифицированной древесине усиливают проникновение на рынок. Наличие конкурентоспособных по цене местных производителей и расширение экспортных каналов дополнительно стимулируют рост. Эти рынки также предлагают возможности для применения древесины премиум-класса и конструкционной древесины, поскольку городское население стремится к современным, высококачественным и экологически ответственным строительным материалам, создавая долгосрочный потенциал роста как для отечественных, так и для международных игроков.

- Например, в Индии государственные инициативы, такие как Прадхан Манти Авас Йоджана (PMAY) и Миссия Умных Городов, стимулируют спрос на влагостойкую и огнестойкую фанеру в доступном жилье и городской инфраструктуре, поддерживая более высокое потребление конструкционных и интерьерных древесных панелей.

Ключевые Проблемы

Колебания Цен на Сырье и Ограничения Поставок

Рынок хвойного шпона и фанеры сталкивается с проблемами из-за нестабильности цен на сырье и ограниченной доступности высококачественной хвойной древесины. Дефицит поставок древесины, транспортные узкие места и экологические ограничения на вырубку лесов могут привести к колебаниям цен, влияя на производственные затраты и прибыль. Зависимость от устойчиво управляемых лесов и соблюдение стандартов сертификации добавляют сложности и операционные затраты. Внезапные геополитические потрясения или природные катастрофы, влияющие на лесные регионы, усугубляют нестабильность поставок. Эти факторы могут препятствовать расширению рынка и создавать неопределенность в ценообразовании, особенно для продукции премиум-класса и инженерной древесины. Производители должны оптимизировать управление цепочками поставок, поддерживать стратегические запасы древесины и исследовать альтернативные источники, чтобы смягчить эти проблемы.

Конкуренция со стороны альтернативных материалов

Рынок хвойного шпона и фанеры сталкивается с конкуренцией со стороны заменителей, таких как древесноволокнистая плита средней плотности (MDF), древесно-стружечная плита, металл, пластиковые ламинаты и бетонные панели. Эти альтернативы могут предлагать преимущества в стоимости, устойчивость к влаге или более высокую долговечность в определенных приложениях, что влияет на спрос на традиционные хвойные продукты. Увеличение использования композитных и синтетических материалов в мебели, строительстве и внутреннем дизайне может снизить долю рынка. Кроме того, восприятие инженерных альтернатив как более однородных и простых в уходе продуктов ставит под угрозу принятие хвойной фанеры и шпона. Чтобы преодолеть это, производителям необходимо подчеркивать качество продукции, устойчивость и дополнительные функции, одновременно разрабатывая инновационные дизайны, которые используют эстетические и структурные преимущества хвойных продуктов для сохранения конкурентоспособности.

Региональный анализ

Северная Америка

Рынок хвойного шпона и фанеры в Северной Америке занимал 28,4% доли в 2024 году, возглавляемый США и Канадой благодаря активному строительству, росту производства мебели и модернизации инфраструктуры. Высокое использование хвойной фанеры и шпона премиум-класса в жилых, коммерческих и промышленных проектах стимулирует спрос. Регион выигрывает от хорошо налаженных сетей дистрибуции, передовых производственных мощностей и устойчивых лесных практик. Растущая активность по ремонту и реконструкции, в сочетании с государственными стимулами для экологического строительства, дополнительно поддерживает рост рынка. Кроме того, увеличивающийся спрос на инженерные древесные продукты, такие как LVL, способствует их использованию в конструкционных и внутренних приложениях, укрепляя лидерство Северной Америки на рынке.

Европа

Европа составила 24,7% доли рынка в 2024 году, причем Германия, Франция и Великобритания стимулируют спрос через жилищное строительство, коммерческие интерьеры и производство мебели. Строгие экологические нормы и требования устойчивости способствуют использованию сертифицированных хвойных продуктов, включая премиум-фанеру и шпон. Инженерные древесные продукты все чаще используются для модульного строительства и энергоэффективных зданий. Растущая урбанизация и тенденции к реконструкции, наряду с технологическими достижениями в обработке и отделке, поддерживают расширение рынка. Кроме того, растущая осведомленность о экологически чистых материалах среди потребителей и дизайнеров поощряет использование хвойного шпона и фанеры в интерьере, мебельных гарнитурах и напольных покрытиях, укрепляя устойчивую траекторию роста Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 31,2% доли в 2024 году, благодаря Китаю, Индии, Японии и экономикам Юго-Восточной Азии. Быстрая урбанизация, индустриализация и развитие инфраструктуры стимулируют спрос на строительную фанеру из хвойных пород и инженерные продукты, такие как LVL. Растущее население среднего класса и увеличивающиеся доходы стимулируют производство мебели и внедрение дизайна интерьеров. Государственные инициативы, продвигающие доступное жилье, коммерческие комплексы и практики зеленого строительства, дополнительно ускоряют рост. Кроме того, расширение местных производственных мощностей и конкурентоспособный экспорт способствуют проникновению на рынок. Азиатско-Тихоокеанский регион остается регионом с высоким ростом благодаря сочетанию крупномасштабных строительных проектов, растущему спросу на древесные продукты премиум-класса и повышенной осведомленности о практиках устойчивого лесопользования.

Латинская Америка

Латинская Америка составила 7,6% доли рынка в 2024 году, с Бразилией, Чили и Мексикой, лидирующими по потреблению. Регион выигрывает от обильных лесных ресурсов и расширяющихся мебельной и строительной отраслей. Растущая урбанизация, развитие жилых районов и коммерческие строительные проекты стимулируют спрос на фанеру из хвойных пород, шпон и инженерные древесные продукты. Инициативы по устойчивому лесопользованию и программы сертификации поощряют использование ответственно добытых хвойных продуктов. Кроме того, экспорт в Северную Америку и Европу поддерживает рост региональных производителей. Однако колебания цен на сырье и логистические проблемы могут повлиять на стабильность рынка. Ожидается, что продолжение инвестиций в инфраструктуру и внедрение продуктов премиум-класса увеличат рыночный потенциал региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 7,0% доли в 2024 году, благодаря строительным бумам в ОАЭ, Саудовской Аравии и Южной Африке. Спрос в основном обусловлен жилыми, коммерческими и гостиничными проектами, а также растущим интересом к устойчивым и инженерным древесным продуктам. Фанера и шпон из хвойных пород все чаще используются для интерьеров, модульного строительства и мебельных приложений. Инвестиции в высококачественную инфраструктуру и городское развитие, наряду с увеличением располагаемых доходов, поддерживают рост рынка. Существуют такие проблемы, как закупка сырья и зависимость от импорта, но благоприятные торговые политики и продолжающиеся строительные проекты предоставляют возможности для расширения. Продукты из хвойных пород премиум-класса остаются высоко востребованными в регионе.

Сегментация рынка

По типу продукта

- Фанера из хвойных пород

- Шпон из хвойных пород

- Ламинированный шпон (LVL)

- Другие типы продуктов

По породам древесины

- Сосна

- Ель

- Дугласова пихта

- Лиственница

- Тсуга

По классу

- Класс A (премиум)

- Класс B (хороший)

- Класс C (стандарт)

- Класс D (утилитарный)

- Специальные классы

По применению

- Строительство

- Производство мебели

- Упаковка

- Транспорт

- Другие применения

По конечному пользователю

- Жилищное строительство

- Коммерческое строительство

- Промышленное строительство

- Мебельная промышленность

- Упаковочная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок мягкой древесной фанеры и шпона характеризуется присутствием нескольких устоявшихся игроков, сосредоточенных на инновациях в продукции, расширении мощностей и устойчивых практиках для укрепления своих позиций на рынке. Ключевые игроки включают Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade и Metsä Wood. Эти компании используют сильные дистрибьюторские сети, передовые производственные технологии и стратегические партнерства для удовлетворения растущего спроса в строительстве, мебельной и интерьерной отраслях. Акцент на продукцию премиум-класса и инженерную древесину, включая ламинированный шпон (LVL), поддерживает дифференциацию на рынке. Инициативы по устойчивому развитию, такие как сертифицированные источники и низкоэмиссионные производственные процессы, повышают репутацию бренда и соответствуют нормативным требованиям. Региональные расширения, слияния и поглощения позволяют этим компаниям укреплять цепочки поставок и выходить на развивающиеся рынки. Непрерывные инвестиции в исследования и разработки обеспечивают качество продукции, стабильность размеров и эстетическую привлекательность, поддерживая конкурентоспособность на динамичном глобальном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

Последние события

- В сентябре 2024 года компания Duroply Industries Limited представила коллекцию премиум-класса фанеры и шпона на выставке Matecia 2024 (проводившейся в Яшобхуми, Нью-Дели), включающую коллекцию шпона “Nature’s Signature” и продукты, основанные на устойчивых практиках.

- В марте 2024 года Richelieu Hardware приобрела компанию Allegheny Plywood Company (базирующуюся в США), что может повлиять на динамику поставок и распределения на рынках фанеры и панелей.

- В январе 2024 года группа EGGER приобрела 25,1% акций компании Panel Plus Co., Ltd. (тайский производитель материалов на основе древесины), расширяя присутствие EGGER в Азии и, предположительно, улучшая свои позиции в поставках фанеры/шпона.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, породы древесины, класса, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на фанеру и шпон из хвойных пород премиум-класса продолжит расти в жилом и коммерческом строительстве.

- Инженерные деревянные продукты, такие как клееный брус (LVL), будут все чаще использоваться в конструкционных приложениях.

- Устойчивые и экологически чистые деревянные продукты будут пользоваться большим предпочтением из-за экологических норм и осведомленности потребителей.

- Расширение модульного и сборного строительства будет стимулировать рост рынка.

- Урбанизация и развитие инфраструктуры в развивающихся экономиках создадут значительные возможности.

- Производство мебели и сектора дизайна интерьеров останутся ключевыми областями потребления.

- Технологические достижения в обработке и отделке улучшат качество и привлекательность продукции.

- Региональное расширение рынков, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, поддержит глобальный рост.

- Компании будут сосредоточены на стратегических партнерствах, приобретениях и расширении мощностей для укрепления присутствия на рынке.

- Растущий спрос на специальные и инженерные классы будет стимулировать инновации и диверсификацию продукции.