Обзор рынка

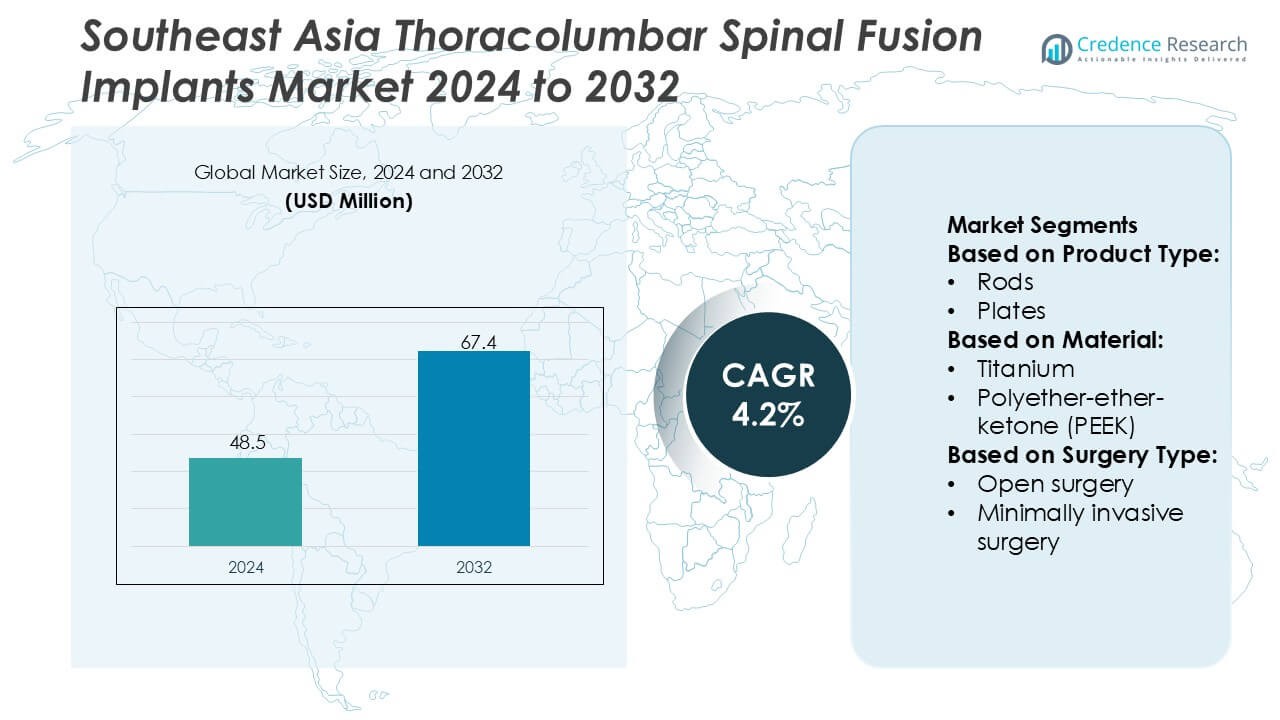

Размер рынка имплантатов для тораколюмбарного спинального слияния в Юго-Восточной Азии оценивался в 48,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 67,4 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка имплантатов для тораколюмбарного спинального слияния в Юго-Восточной Азии в 2024 году |

48,5 миллионов долларов США |

| Рынок имплантатов для тораколюмбарного спинального слияния в Юго-Восточной Азии, CAGR |

4,2% |

| Размер рынка имплантатов для тораколюмбарного спинального слияния в Юго-Восточной Азии в 2032 году |

67,4 миллионов долларов США |

Рынок имплантатов для тораколюмбарного спинального слияния в Юго-Восточной Азии характеризуется сочетанием многонациональных компаний в области спинальных технологий и региональных поставщиков, которые укрепляют клиническое внедрение через передовые системы фиксации, минимально инвазивные решения и улучшения дизайна, ориентированные на хирурга. Конкуренция сосредоточена на расширении поддержки процедур, улучшении биомеханики имплантатов и повышении совместимости с навигационными и роботизированными платформами. Индонезия становится ведущим региональным рынком с точной долей в 38%, поддерживаемой большой численностью пациентов, расширяющимися сетями больниц и растущими инвестициями в возможности сложной спинальной хирургии. Растущие программы закупок и более широкий доступ к специализированной помощи укрепляют доминирование высокопроизводительных систем слияния по всему региону.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 48,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 67,4 миллионов долларов США к 2032 году, регистрируя CAGR 4,2%, поддерживаемый стабильным ростом процедур в центрах позвоночника.

- Спрос усиливается, так как больницы отдают приоритет передовым системам фиксации, тораколюмбарным имплантатам, совместимым с минимально инвазивными методами, и улучшениям дизайна, ориентированным на хирурга, которые улучшают стабильность и сокращают время операции.

- Тенденции смещаются в сторону аппаратного обеспечения, совместимого с роботами, интегрированных с навигацией винтов для педикул, и улучшенной биомеханики, в то время как конкуренция усиливается среди глобальных и региональных игроков, предлагающих дифференцированные портфели слияния.

- Ограничения рынка включают высокую стоимость имплантатов, неравномерные структуры возмещения и ограниченную доступность специализированных хирургов по позвоночнику в развивающихся провинциях, что замедляет равномерное внедрение по всей Юго-Восточной Азии.

- Индонезия лидирует с точной долей в 38% регионального рынка, в то время как премиальные системы фиксации доминируют в сегменте с оценочной долей в 55–57% благодаря высокому спросу на сложные процедуры слияния; более широкие программы закупок и расширение возможностей третичной помощи продолжают укреплять региональное внедрение.

Анализ сегментации рынка:

По типу продукта

Педикулезные винты доминируют на рынке имплантатов для тораколюмбарного спондилодеза в Юго-Восточной Азии с долей, оцениваемой в 42–44%, что поддерживается их высокой прочностью фиксации, интраоперационной универсальностью и широкой совместимостью с стержнями и пластинами в случаях дегенеративных, травматических и деформационных заболеваний. Устройства для межпозвонкового сращения (IBFDs) демонстрируют быстрое внедрение из-за растущего спроса на восстановление высоты и улучшенное распределение нагрузки при многоуровневых патологиях. Стержни, пластины и другие виды продукции сохраняют стабильное использование в сложных реконструкциях, хотя изменение предпочтений хирургов в сторону модульных и биомеханически оптимизированных систем винт-стержень укрепляет лидерство конструкций с педикулезными винтами.

- Например, платформа педикулезных винтов CREO® от Globus Medical обладает прочной конструкцией, способной к сложной коррекции позвоночника. Система использует специализированный мощный инструмент для редукции стержней, который позволяет контролируемое манипулирование и коррекцию деформаций позвоночника до 30 мм (как представлено в системах CREO MIS и CREO Side-Loading).

По материалу

Титан остается доминирующим материалом с долей, оцениваемой в 48–50%, благодаря его благоприятному соотношению прочности к весу, отличной биосовместимости и превосходным результатам остеоинтеграции, которые соответствуют предпочтениям хирургов для долгосрочной стабильности в процедурах сращения. Полимер PEEK стабильно расширяется благодаря своей радиопрозрачности и модулю упругости, который имитирует естественную кость, поддерживая лучшее послеоперационное оценивание. Кобальт-хром и нержавеющая сталь продолжают использоваться в процедурах с высокой нагрузкой или коррекцией, в то время как другие материалы набирают нишевую популярность. Сочетание долговечности, клинической знакомости и высоких показателей успеха сращения укрепляет устойчивое лидерство титана в регионе.

- Например, титановая межтеловая система Modulus® от NuVasive имеет 3D-печатную пористую архитектуру со средним размером пор 500–700 микрон, разработанную для достижения до 75% пористости для улучшенного вростания кости, при этом сохраняя структурную жесткость в пределах 10% от естественной губчатой кости, как подтверждено в технических данных компании.

По типу операции

Открытая хирургия занимает доминирующее положение с долей, оцениваемой в 55–57%, поддерживаемая ее широкой доступностью, меньшей зависимостью от оборудования и высокой знакомостью хирургов в государственных и частных больницах Юго-Восточной Азии. Она остается важной для сложных деформаций, травматических случаев и многоуровневых реконструкций, требующих обширной визуализации. Минимально инвазивная хирургия (MIS) ускоряет внедрение благодаря более короткому времени восстановления, уменьшенной кровопотере и улучшенной послеоперационной подвижности, особенно в городских центрах с развитой хирургической инфраструктурой. Однако ограниченный доступ к передовым навигационным системам и специализированному обучению на меньших рынках сохраняет доминирование открытых техник тораколюмбарного сращения.

Ключевые факторы роста

Растущая нагрузка дегенеративных заболеваний позвоночника

Увеличение распространенности поясничного спондилеза, спинального стеноза и нестабильности позвонков ускоряет спрос на процедуры тораколюмбарного сращения по всему Юго-Восточному региону Азии. Стареющее население в Таиланде, Сингапуре, Малайзии и Вьетнаме увеличивает объемы хирургических вмешательств, поскольку клиницисты сталкиваются с более сложной дегенерацией, требующей стабильной фиксации. Больницы расширяют возможности для хирургии позвоночника, в то время как государственные программы здравоохранения укрепляют доступ к передовой ортопедической помощи. Более широкое внедрение диагностики, наряду с растущим предпочтением долгосрочных корректирующих процедур, поддерживает стабильный спрос на конструкции с винтами и стержнями, а также устройства для межтелового сращения, обеспечивающие структурную целостность и послеоперационную стабильность.

- Например, S4® Spinal System от B. Braun SE (в частности, ее тораколюмбарные полиаксиальные винтовые компоненты) интегрирует полиаксиальные винты, обычно способные к многовекторному углу наклона примерно от 40° до 50°.

Быстрое расширение хирургической инфраструктуры и подготовленных специалистов по позвоночнику

Региональные инвестиции в больницы третичного уровня, нейрохирургические центры и ортопедические институты сильно поддерживают рост внедрения тораколюмбарного сращения. Такие страны, как Индонезия и Филиппины, увеличивают количество программ подготовки хирургов позвоночника, способствуя более безопасным и стандартизированным методам сращения. Больницы интегрируют навигационные системы, интраоперационную визуализацию и передовые хирургические инструменты, которые повышают точность и снижают риски осложнений. Это улучшение инфраструктуры позволяет увеличить пропускную способность процедур и более широко внедрять современные системы имплантатов. Улучшенная ясность возмещения дополнительно мотивирует поставщиков расширять услуги по сращению позвоночника, связанные с элективными и травматическими случаями.

- Например, система Q Guidance™ от Stryker, в паре с программным обеспечением Spine Guidance Software, обеспечивает навигацию в реальном времени и оптическое отслеживание для повышения точности хирургии. Система подтверждена FDA как имеющая точность смещения с средним значением 2 мм и угловую точность с средним значением 2 градуса во время процедур.

Возрастающее предпочтение биосовместимых и передовых материалов для имплантатов

Спрос на имплантаты, обеспечивающие более сильную остеоинтеграцию, уменьшенный износ и лучшие результаты сращения, усиливается, стимулируя внедрение титана и радиолюцентных биоматериалов. Хирурги все чаще предпочитают системы, которые упрощают послеоперационную оценку и минимизируют артефакты визуализации, поддерживая переход к PEEK и гибридным клеткам. По мере роста ожиданий пациентов относительно долгосрочной подвижности, больницы внедряют продуктовые платформы с улучшенной усталостной прочностью, коррозионной стойкостью и характеристиками распределения нагрузки. Постоянные достижения в области материаловедения, в сочетании с более широким доступом к премиальным системам имплантатов, укрепляют переход региона к высокопроизводительным технологиям сращения.

Ключевые тенденции и возможности

Ускоряющийся переход к минимально инвазивному тораколюмбарному сращению

Минимально инвазивные процедуры набирают популярность благодаря уменьшенному разрушению мышц, более быстрому восстановлению и сниженной послеоперационной боли. Хирурги все чаще используют трубчатые ретракторы, перкутанные системы винтов для педикул и навигационно-управляемые инструменты, позволяющие точную фиксацию через меньшие разрезы. Растущие инвестиции в робототехнику, 3D-навигацию и интраоперационную КТ поддерживают расширенные возможности MIS в ведущих больницах. Эта тенденция создает значительные возможности для производителей имплантатов, предлагающих низкопрофильные винты, стержни, специфичные для MIS, и расширяемые межтеловые клетки, разработанные для узких хирургических коридоров.

- Например, роботизированная платформа ROSA® Spine от Zimmer Biomet помогает хирургам в планировании траектории и установке педикульных винтов для минимально инвазивных процедур. Клинические исследования показали, что система обеспечивает высокую точность установки винтов (часто превышающую 93% для клинически приемлемых винтов классов A и B), при этом средние отклонения положения обычно варьируются от 0,89 мм до 2,05 мм в зависимости от конкретного исследования и расположения винта.

Растущее внедрение навигационных, роботизированных и цифровых хирургических технологий

Технологические инновации изменяют хирургические процессы, и больницы интегрируют системы с роботизированной поддержкой, навигацию в реальном времени и инструменты предоперационного планирования с поддержкой ИИ, которые повышают точность установки винтов и коррекции выравнивания. Эти платформы снижают риски ревизий, особенно в сложных случаях деформации и травм. Цифровая интеграция также укрепляет обучение, позволяя хирургам моделировать процедуры и уточнять траектории. Производители получают возможности для поставки совместимых имплантатов, наборов инструментов и программных систем планирования, которые соответствуют моделям точного ухода за позвоночником в Юго-Восточной Азии.

- Например, FORZA® XP Expandable Interbody System — это распорка из титанового сплава для процедур PLIF и TLIF, которая предлагает до 3 мм непрерывного расширения для восстановления высоты диска и обеспечения стабилизации во время поясничного сращения.

Возможности для индивидуализированных и пациент-специфичных решений имплантатов

Спрос на имплантаты, адаптированные к анатомическим вариациям, растет, особенно среди молодых пациентов и лиц с врожденными или травматическими аномалиями. Внедрение 3D-печатных клеток и анатомически контурированных стержней поддерживает улучшение целостности сращения и уменьшение интраоперационных корректировок. Больницы все чаще исследуют персонализированные инструменты планирования, которые оптимизируют размеры клеток и траектории винтов. Эта тенденция создает возможности для производителей, предлагающих аддитивно изготовленные имплантаты для позвоночника, модульные конструкции и решения, соответствующие пациенту, которые повышают эффективность работы хирурга и послеоперационную стабильность.

Ключевые проблемы

Высокая стоимость передовых имплантатов и ограниченное покрытие возмещения

Премиальные системы имплантатов для тораколюмбального отдела, навигационные платформы и инструменты, совместимые с MIS, остаются дорогими для многих поставщиков медицинских услуг в Юго-Восточной Азии. Расходы пациентов из собственного кармана высоки, особенно в Индонезии, Вьетнаме и на Филиппинах, где возмещение за процедуры на позвоночнике ограничено. Эти финансовые барьеры препятствуют внедрению имплантатов из передовых материалов и цифровых хирургических технологий. Больницы часто ограничивают закупки экономичными или устаревшими системами, создавая неравенство в доступе к высококачественным решениям для сращения и замедляя проникновение на рынок устройств следующего поколения.

Нехватка специализированных хирургов по позвоночнику на развивающихся рынках

Хотя инфраструктура ухода за позвоночником улучшается, многие страны все еще сталкиваются с недостаточным количеством обученных хирургов по позвоночнику, способных выполнять сложные процедуры тораколюмбального сращения. Сельские и вторичные города испытывают значительные пробелы в экспертизе, что задерживает диагностику и ограничивает пути направления пациентов. Требования к обучению для MIS, хирургии с навигационной поддержкой и коррекции деформаций еще больше расширяют разрыв в навыках. Этот дефицит ограничивает объемы процедур, снижает внедрение технологически продвинутых систем имплантатов и увеличивает время ожидания пациентов в нескольких развивающихся рынках Юго-Восточной Азии.

Региональный анализ

Северная Америка

Северная Америка занимает 32% рынка имплантатов для тораколюмбарного спондилодеза в Юго-Восточной Азии благодаря широкому клиническому применению минимально инвазивных методов сращения и высокой концентрации передовых центров позвоночника. Больницы делают акцент на процедурах, ориентированных на точность, поддерживаемых 3D-навигацией и роботизированной помощью, что обеспечивает более высокую точность процедур и снижает частоту повторных операций. Хирурги все чаще полагаются на винты нового поколения, расширяемые кейджи и конструкции из титановых сплавов, оптимизированные для стабильности при нагрузке. Строгий нормативный контроль и системы возмещения расходов ускоряют распространение технологий по региональным программам обучения, влияя на хирургические предпочтения и стимулируя партнерства по передаче технологий с поставщиками услуг по уходу за позвоночником в Юго-Восточной Азии.

Европа

Европа составляет 27% регионального влияния на рынок имплантатов для тораколюмбарного спондилодеза в Юго-Восточной Азии, поддерживаемого установленными сетями ортопедических исследований и широким применением хирургических протоколов, основанных на доказательствах. Акцент региона на биосовместимых материалах, включая передовые PEEK и пористые титановые имплантаты, улучшает результаты остеоинтеграции и послеоперационную подвижность. Европейские клиники отдают приоритет низкопрофильным инструментам, которые уменьшают повреждение мягких тканей и улучшают циклы восстановления пациентов. Трансграничное сотрудничество между клиническими учреждениями, производителями имплантатов и регулирующими органами способствует стандартизации технологий и обмену знаниями, укрепляя принятие клинических решений в системах здравоохранения Юго-Восточной Азии, стремящихся к надежным решениям по имплантации.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует с долей рынка в 34%, обусловленной быстрым расширением третичных больниц, более высокой распространенностью заболеваний позвоночника и увеличением доступности специализированных хирургов позвоночника. Страны Юго-Восточной Азии активно интегрируют передовые системы тораколюмбарного сращения, включающие модульные винты, межтеловые кейджи и гибридные фиксационные устройства, адаптированные для различных анатомических требований. Растущие инвестиции в хирургическую робототехнику и интраоперационную визуализацию модернизируют операционные среды, улучшая точность процедур и результаты для пациентов. Стоимостно-эффективные производственные возможности региона и локализованные производственные партнерства снижают затраты на закупку имплантатов, поддерживая более широкое внедрение как в государственных, так и в частных медицинских учреждениях.

Латинская Америка

Латинская Америка вносит скромные 4% из-за более медленной модернизации здравоохранения, но постепенно укрепляет свое влияние благодаря расширению программ обучения ортопедии и растущему применению минимально инвазивных систем спондилодеза. Больницы интегрируют упрощенные наборы имплантатов и стандартизированные системы фиксации для повышения эффективности во время операций и снижения ограничений по запасам. Спрос на имплантаты с улучшенной биомеханической стабильностью, подходящие для травматических повреждений тораколюмбарного отдела, возрастает. Совместные академические обмены и программы стажировок для хирургов ускоряют знакомство с передовыми технологиями сращения, что позволяет клиническим практикам косвенно поддерживать рынки Юго-Восточной Азии через обмен исследовательскими данными и эволюцию хирургических предпочтений.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 3% от глобального взаимодействия на рынке, формируемого выборочным внедрением премиальных имплантатов для тораколюмбарного сращения в городских медицинских центрах. Центры позвоночника все чаще используют конструкции из титана и PEEK для коррекции деформаций и управления дегенеративными заболеваниями позвоночника, поддерживаемые инвестициями правительства в специализированную хирургическую помощь. Инициативы по наращиванию потенциала способствуют обучению хирургов минимально инвазивным методам сращения, хотя более широкое внедрение остается ограниченным из-за стоимости и инфраструктурных ограничений. Региональные закупочные сотрудничества и инициативы по передаче технологий укрепляют распространение знаний в Юго-Восточной Азии, особенно в областях, связанных с высокоточным изображением и оптимизацией фиксации.

Сегментация рынка:

По типу продукта:

По материалу:

- Титан

- Полиэфир-эфир-кетон (PEEK)

По типу операции:

- Открытая операция

- Минимально инвазивная операция

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Конкурентная среда на рынке имплантатов для тораколюмбарного сращения позвоночника в Юго-Восточной Азии включает таких игроков, как SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical и Medical Device Business Services, Inc. Рынок имплантатов для тораколюмбарного сращения позвоночника в Юго-Восточной Азии характеризуется быстрым технологическим прогрессом, сильными инициативами по клиническому обучению и расширяющимся внедрением минимально инвазивных систем сращения. Производители сосредоточены на разработке высокоточных платформ для винтов педикул, расширяемых межтеловых кейджей и пористых титановых конструкций, которые обеспечивают улучшенные биомеханические характеристики и сниженные послеоперационные осложнения. Больницы все чаще интегрируют навигацию, роботизированную помощь и интраоперационное изображение для повышения точности процедур и укрепления результатов имплантации. Региональные дистрибьюторы поддерживают проникновение на рынок через специализированную логистику, экономически эффективные закупки и программы технической поддержки. По мере повышения клинических стандартов конкуренция усиливается вокруг инноваций, материаловедения и систем поддержки, ориентированных на хирургов, которые повышают долгосрочный успех сращения и восстановление пациентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Последние разработки

- В ноябре 2025 года компания Eminent Spine объявила, что FDA одобрила 3D-печатную титановую заднюю систему SI. Этот имплантат разработан для обеспечения безопасности, надежности и превосходных клинических результатов.

- В октябре 2025 года компания Aurora Spine Corporation запустила Aurora Biologics. Aurora Biologics — это новое подразделение, посвященное успеху в спинальном слиянии через инновации в области биологии высшего класса по всему миру.

- В мае 2025 года компания Nexxt Spine объявила о запуске своей системы NEXXT MATRIXX SI для слияния крестцово-подвздошного (SI) сустава, используя 3D-печать (аддитивное производство) для создания пористых титановых имплантатов, которые способствуют росту кости для стабилизации при дисфункции SI сустава, фиксации переломов и усилении спинального слияния.

- В феврале 2025 года компания Globus Medical представила систему фиксации HILINE, продвинутое решение для фиксации задней полосы, предназначенное для применения в шейном и грудопоясничном отделах позвоночника. Разработанная с прочными имплантатами и упрощенными инструментами, система HILINE улучшает коррекцию деформации, стабилизацию в условиях нарушенной анатомии и усиление связок.

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, материала, типа хирургии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на имплантаты для тораколюмбарного спондилодеза растет по мере увеличения объемов хирургических операций в регионе и улучшения ранней диагностики.

- Больницы и специализированные центры расширяют использование передовых систем сращивания для улучшения клинических результатов и снижения послеоперационных осложнений.

- Хирурги все чаще переходят к минимально инвазивным тораколюмбарным процедурам для уменьшения кровопотери, сокращения времени госпитализации и ускорения восстановления.

- Гибридные системы фиксации получают большее распространение, так как клиницисты предпочитают универсальные конструкции для сложных случаев деформации и травм.

- Применение индивидуальных имплантатов ускоряется благодаря улучшению интеграции с изображениями и цифровыми инструментами планирования, что повышает точность хирургических вмешательств.

- Роботизированная хирургия позвоночника расширяется в крупных городских центрах, чему способствуют инвестиции в платформы навигации и автоматизации.

- Большее проникновение биоактивных и остеоиндуктивных материалов укрепляет надежность сращивания у пациентов из группы высокого риска или пожилых.

- Интенсивность программ подготовки и партнерств в области образования хирургов возрастает для стандартизации точности процедур и улучшения выбора имплантатов.

- Региональные производственные мощности растут, поскольку правительства продвигают локализацию медицинских устройств и упрощение регулирования.

- Международный медицинский туризм увеличивает спрос на передовые процедуры тораколюмбарного спондилодеза благодаря конкурентным преимуществам в качестве лечения и стоимости.