Обзор рынка назальных спреев без стероидов:

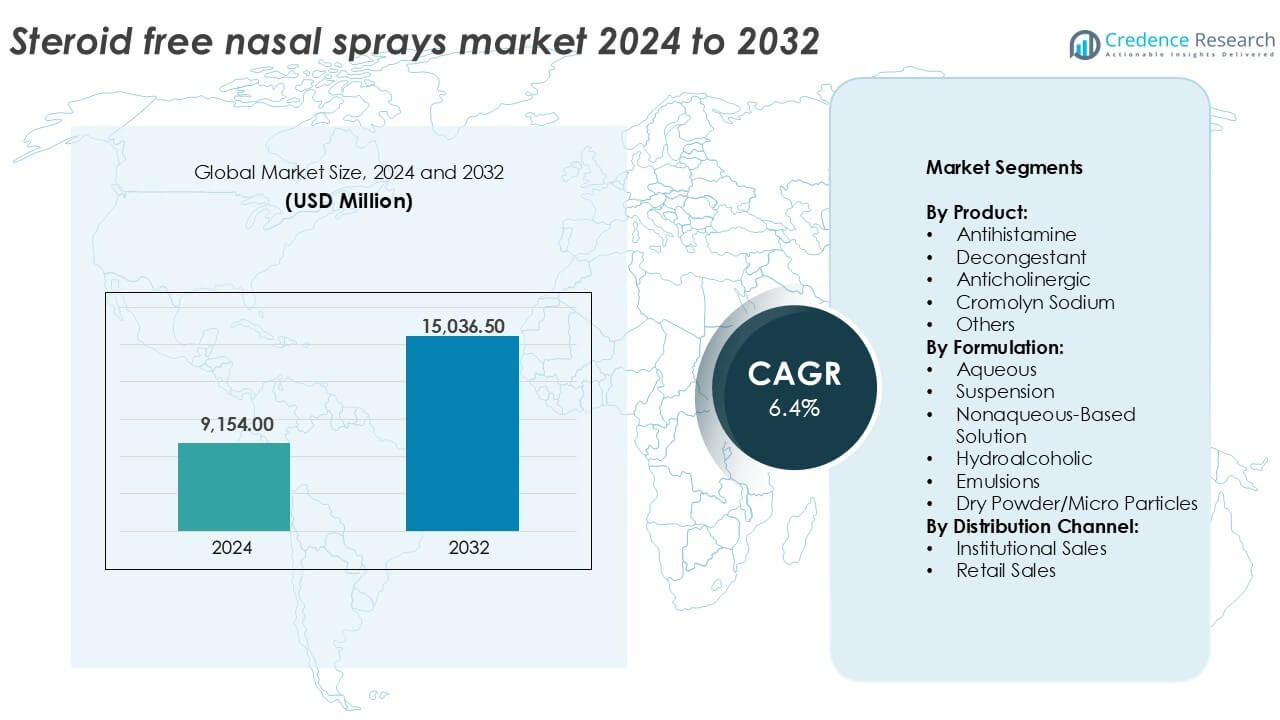

Размер рынка назальных спреев без стероидов оценивался в 9 154,00 млн долларов США в 2024 году и, как ожидается, достигнет 15 036,50 млн долларов США к 2032 году, увеличиваясь с CAGR 6,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка назальных спреев без стероидов 2024 |

456 778,6 млн долларов США |

| Рынок назальных спреев без стероидов, CAGR |

5,4% |

| Размер рынка назальных спреев без стероидов 2032 |

695 713,8 млн долларов США |

Инсайты рынка назальных спреев без стероидов

- Рост случаев аллергического ринита, увеличение предпочтений к нестероидным терапиям и растущая доступность безрецептурных продуктов являются ключевыми факторами роста рынка.

- Водные формулы занимают более 40% доли благодаря лучшей переносимости, в то время как антигистаминные спреи доминируют в сегменте продуктов с долей 35%.

- Северная Америка занимает крупнейшую региональную долю в 35,2%, за ней следует Европа с 28,1%, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим благодаря урбанизации и расширению доступа к аптекам.

- Рост рынка сталкивается с ограничениями, такими как ограниченная эффективность в тяжелых условиях и высокая конкуренция с аналогичными формулами, что побуждает компании к инновациям с решениями без консервантов и передовыми методами доставки.

Анализ сегментации рынка назальных спреев без стероидов:

По продукту:

Сегмент антигистаминных средств доминирует на рынке назальных спреев без стероидов, составляя более 35% доли дохода в 2024 году. Его лидерство обусловлено высоким спросом на управление аллергическим ринитом и сезонными аллергиями. Неседативные формулы и быстрое облегчение симптомов вызывают предпочтение как у детей, так и у взрослых пациентов. Спреи-деконгестанты следуют за ними, поддерживаемые широким использованием при заложенности носа, связанной с простудой. Антихолинергические и кромолин-натриевые спреи обслуживают нишевые случаи, такие как вазомоторный ринит и расстройства, вызванные тучными клетками. Категория “другие” включает травяные и гомеопатические варианты, привлекающие внимание благодаря предпочтениям чистой маркировки на отдельных рынках.

- Например, Haleon сохранил совместное лидирующее положение на мировом рынке здоровья дыхательных путей в 2023 году с долей рынка 5,6%, получив доход в размере 1,7 миллиарда фунтов стерлингов от таких брендов, как Flonase и Otrivin.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По формуле:

Водные формулы лидируют на рынке с долей более 40% благодаря их превосходной приверженности пациентов и безопасности. Эти спреи широко назначаются из-за их простоты использования, быстрого действия и низкого уровня раздражения. Спреи на основе суспензий следуют за ними, особенно в комбинированных терапиях, где стабильность и контролируемое высвобождение имеют решающее значение. Растворы на неводной основе и гидроалкогольные типы используются в специфических клинических условиях, предлагая длительный срок хранения и лучшую растворимость для определенных соединений. Эмульсии и спреи сухого порошка/микро-частиц появляются на рынке, ориентируясь на хронических пользователей, ищущих альтернативы без консервантов и портативные варианты.

- Например, как мировой лидер в области респираторного здоровья, GSK поддерживает сеть из 37 производственных площадок, которые произвели более 2,1 миллиарда упаковок лекарств и доз вакцин в 2024 году.

По каналу распределения:

Розничные продажи представляют собой крупнейший канал распределения, занимая почти 60% рыночной доли в 2024 году. Высокий потребительский спрос на безрецептурные (OTC) назальные спреи, особенно антигистаминные и противозастойные, подпитывает доминирование этого сегмента. Аптеки, магазины лекарств и онлайн-платформы поддерживают широкую доступность и стимулируют импульсные покупки. Институциональные продажи, охватывающие больницы, клиники и медицинские центры, стабильно растут с увеличением внедрения нестероидных вариантов в протоколах лечения аллергии. Эти средства часто предпочитаются в педиатрии, гериатрии или послеоперационном уходе за носом, где избегается использование стероидов. Институциональные закупки оптом также способствуют стабильному спросу.

Ключевые факторы роста

Возрастающее предпочтение безстероидных и безопасных терапий

Растущие опасения по поводу безопасности сильно стимулируют рынок безстероидных назальных спреев. Пациенты все чаще избегают длительного воздействия стероидов из-за побочных эффектов. К ним относятся раздражение носа, сухость и риски системного всасывания. Врачи также предпочитают более безопасные варианты для хронического использования. Педиатрические и гериатрические группы населения проявляют более высокую чувствительность к стероидам. Это увеличивает спрос на нестероидные альтернативы. Антигистаминные и кромолин натрия спреи получают наибольшую выгоду от этого сдвига. Доступность без рецепта дополнительно поддерживает внедрение. Потребители ценят продукты, подходящие для ежедневного и профилактического использования. Четкая маркировка и заявления о безопасности влияют на решения о покупке. Это предпочтение укрепляет спрос на развитых и развивающихся рынках.

- Например, назальный спрей азеластина обеспечивает облегчение симптомов аллергического ринита с началом действия в течение одного часа и продолжительностью до 12 часов при интраназальном применении.

Возрастающая распространенность аллергического ринита и синусовых состояний

Увеличение случаев аллергического ринита поддерживает устойчивый рост рынка. Городское загрязнение и изменения климата усугубляют назальные аллергии. Более длительные сезоны пыльцы увеличивают продолжительность симптомов. Пациенты ищут быстрое и надежное облегчение симптомов. Безстероидные спреи эффективно решают легкие и умеренные состояния. Эти продукты поддерживают терапию на ранних стадиях и поддерживающую терапию. Противозастойные и антигистаминные спреи имеют высокий уровень повторного использования. Растущая осведомленность улучшает показатели ранней диагностики. Тенденции к самолечению также играют роль. Это бремя заболевания расширяет долгосрочную потребительскую базу. Системы здравоохранения продвигают ранние, неинвазивные подходы к лечению.

- Например, назальные антигистамины широко признаны как лечение симптомов сезонной аллергии благодаря быстрому началу действия и локализованному эффекту.

Сильный рост доступности без рецепта

Доступность безрецептурных препаратов выступает в качестве основного катализатора роста. Регуляторная поддержка позволяет продавать безрецептурные стероид-не содержащие спреи. Розничные аптеки расширяют полки для аллергических продуктов. Онлайн-каналы улучшают видимость продукции и сравнение цен. Потребители предпочитают быстрый доступ без посещения врача. Это поведение поддерживает импульсные и повторные покупки. Доверие к бренду и ясность упаковки влияют на решения о покупке. Маркетинговые кампании подчеркивают безопасность и ежедневную пригодность. Доминирование в розничной торговле ускоряет рост объемных продаж. Более широкий доступ укрепляет проникновение в сельские и полусельские регионы.

Ключевые Тенденции и Возможности

Расширение Ассортимента Натуральных, Без Консервантов и Чистых Продуктов

Тенденции чистых продуктов создают сильные возможности на этом рынке. Потребители предпочитают формулы без агрессивных химикатов. Спреи без консервантов и на основе солевого раствора набирают популярность. Травяные и минеральные варианты привлекают покупателей, ориентированных на здоровье. Производители инвестируют в мягкие системы вспомогательных веществ. Инновации нацелены на долгосрочный комфорт носа. Эти продукты привлекают хронических пользователей. Премиальное позиционирование улучшает маржу. Регуляторное принятие натуральных ингредиентов поддерживает запуски. Эта тенденция соответствует более широким движениям за здоровье.

- Например, Laboratoire de la Mer продвигает назальные спреи Stérimar, используя 100% натуральную морскую воду, собранную в заливе Канкаль, отфильтрованную до фармацевтических стандартов.

Инновации в Продвинутых Формулировках и Доставке Лекарств

Инновации в формулировках открывают новые пути роста. Микрочастицы и сухие порошковые спреи улучшают точность дозировки. Эти форматы уменьшают потребность в консервантах. Продвинутая доставка улучшает время удержания в носу. Улучшенная биодоступность поддерживает лучшее управление симптомами. Такие продукты нацелены на хронических и чувствительных пациентов. Портативность и удобство привлекают активных пользователей. Компании инвестируют в дифференциацию на основе устройств. Запатентованные механизмы распыления укрепляют ценность бренда. Инновации поддерживают стратегии премиального ценообразования.

Ключевые Проблемы

Ограниченная Эффективность при Тяжелых и Хронических Состояниях

Ограничения в эффективности представляют собой ключевую проблему. Спреи без стероидов могут уступать в случае тяжелого воспаления. Врачи по-прежнему предпочитают стероиды для сложных случаев. Это ограничивает использование в определенных группах пациентов. Длительность облегчения симптомов может оставаться короче. Некоторые продукты требуют частого дозирования. Ожидания пациентов могут не всегда совпадать с результатами. Это может повлиять на удовлетворенность и лояльность к бренду. Образование остается важным для управления случаями использования. Эти ограничения сдерживают полную терапевтическую замену.

Высокая Конкуренция и Давление на Дифференциацию Продуктов

Интенсивная конкуренция ставит перед участниками рынка вызовы. Многие продукты предлагают схожие формулы. Ценовая конкуренция оказывает давление на маржу в розничных каналах. Дифференциация брендов становится сложной. Безрецептурные рынки сталкиваются с частыми новыми запусками. Маркетинговые расходы продолжают расти. Потребительская смена остается высокой. Соответствие нормативным требованиям увеличивает затраты. Циклы инноваций сокращают срок службы продуктов. Компании должны балансировать масштаб с стратегиями дифференциации.

Региональный Анализ

Северная Америка

Северная Америка занимает наибольшую долю на рынке назальных спреев без стероидов, составляя более 35% в 2024 году. Высокая осведомленность о нестероидных вариантах лечения и сильное предпочтение безрецептурных продуктов стимулируют спрос. США лидируют в регионе благодаря большому числу пациентов с аллергическим ринитом, развитой розничной инфраструктуре и благоприятной регуляторной поддержке. Потребители проявляют растущий интерес к формулировкам без консервантов и с чистыми этикетками. Широкий доступ через электронную коммерцию и сети аптек увеличивает проникновение продуктов. Участники рынка сосредоточены на быстром выпуске продуктов и рекламных кампаниях. Канада также вносит свой вклад с растущим спросом в городских центрах и расширяющимися аптечными сетями.

Европа

Европа представляет собой почти 28% от глобальной доли рынка в 2024 году. Спрос в регионе обусловлен сезонными аллергиями и растущим загрязнением воздуха в городах. Германия, Великобритания и Франция лидируют с высокой адаптацией антигистаминных и деконгестантных назальных спреев. Регуляторная поддержка доступности безрецептурных препаратов и растущее предпочтение натуральных и безстероидных терапий способствуют стабильному росту. Розничные аптеки остаются доминирующим каналом, поддерживаемым информационными кампаниями. Стареющее население и более высокая распространенность заболеваний, связанных с синусами, также поддерживают долгосрочный спрос по всей Западной Европе. Восточная Европа развивается благодаря улучшенному доступу к здравоохранению и растущей доступности продуктов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 22% доли рынка и демонстрирует самую быструю траекторию роста. Увеличение случаев аллергического ринита, быстрая урбанизация и загрязнение способствуют расширению спроса. Китай, Япония и Индия являются ключевыми рынками с сильным потреблением безрецептурных назальных деконгестантов и антигистаминов. Растущее население среднего класса, развитие розничной аптечной сети и повышенная осведомленность о цифровом здравоохранении увеличивают доступ. Япония лидирует в инновациях и доверии потребителей к вариантам без консервантов. Индия выигрывает от роста располагаемого дохода и тенденций к самоуходу. Расширение рынка дополнительно поддерживается локализацией продуктов и агрессивными стратегиями распространения со стороны глобальных и местных игроков.

Латинская Америка

Латинская Америка занимает почти 8% доли на рынке назальных спреев без стероидов. Бразилия и Мексика доминируют благодаря высоким городским популяциям и расширяющимся аптечным сетям. Спрос поддерживается ростом случаев аллергического ринита и синусных заболеваний, связанных с загрязнением и влажностью. Потребители постепенно переходят на нестероидные терапии, особенно для детей и пожилых пациентов. Однако ограниченная осведомленность и низкие расходы на здравоохранение на душу населения все еще ограничивают полное внедрение. Региональные игроки сосредоточены на ценочувствительных формулировках и расширении розничного присутствия. Международные бренды продолжают выходить на рынок через электронную коммерцию и партнерства с местными дистрибьюторами.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает примерно 7% доли рынка в 2024 году. Рост обусловлен улучшением инфраструктуры здравоохранения и повышенным вниманием к уходу за аллергиями. Страны ССЗ лидируют по спросу благодаря растущей урбанизации и инвестициям в аптечные розничные сети. Саудовская Аравия и ОАЭ проявляют растущий интерес к нестероидным и натуральным назальным спреям. Рост в Африке остается медленным, но показывает потенциал по мере увеличения осведомленности. Институциональные продажи играют ключевую роль, особенно в детских больницах и ЛОР-клиниках. Региональные усилия по расширению со стороны глобальных брендов и инициативы, ориентированные на здоровье, поддерживают долгосрочные перспективы роста.

Сегментация рынка назальных спреев без стероидов:

По продукту

- Антигистаминное

- Противозастойное

- Антихолинергическое

- Кромолин натрия

- Другие

По формуле

- Водный

- Суспензия

- Неводный раствор

- Гидроалкогольный

- Эмульсии

- Сухой порошок/Микрочастицы

По каналу распределения

- Институциональные продажи

- Розничные продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке назальных спреев без стероидов характеризуется присутствием как глобальных фармацевтических гигантов, так и региональных производителей, конкурирующих в различных терапевтических категориях. Ведущие компании, такие как Johnson & Johnson, GSK, Sanofi, Pfizer и Teva Pharmaceutical Industries, доминируют благодаря обширным портфелям безрецептурных продуктов, широким сетям дистрибуции и сильной брендовой репутации. Эти игроки сосредоточены на инновациях в формулах, включая решения без консервантов и неводные растворы, чтобы удовлетворить растущий потребительский спрос на более безопасные, ежедневные альтернативы. Региональные компании, такие как Cipla, Glenmark и Dr. Reddy’s Laboratories, усиливают конкуренцию на рынке, предлагая экономически эффективные, локализованные продукты, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке. Компании инвестируют в расширение продуктовых линеек, развитие электронной коммерции и получение регуляторных одобрений для укрепления своего рыночного охвата. Стратегические партнерства, приобретения и маркетинговые инициативы помогают игрокам обеспечивать место на полках в розничных и аптечных сетях. С ростом осведомленности потребителей конкуренция усиливается вокруг дифференциации формул, инноваций в устройствах и удобных для пациента функций, что стимулирует непрерывную разработку продуктов и усилия по региональной экспансии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Glenmark Pharmaceuticals (Индия)

- Regeneron Pharmaceuticals (США)

- Teva Pharmaceutical Industries (Израиль)

- Sanofi (Франция)

- Valeant Pharmaceuticals (Канада)

- Mylan (США)

- Sandoz (Германия)

- Allergan (США)

- GSK (Великобритания)

- Astellas Pharma (Япония)

- Pfizer (США)

- Cipla (Индия)

- Novartis (Швейцария)

- Meda (Швеция)

- Johnson & Johnson (США)

- Sun Pharma (Индия)

- UCB (Бельгия)

- Merck & Co. (США)

- Perrigo Company (США)

- Dr. Reddy’s Laboratories (Индия)

Последние разработки

- В 2022 году Glenmark Pharmaceuticals выпустила назальный спрей Ryaltris для лечения аллергического ринита на нескольких рынках, включая США.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, формуляции, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предлагаются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на назальные спреи без стероидов будет расти из-за увеличивающихся опасений по поводу долгосрочного использования стероидов.

- Доступность без рецепта продолжит стимулировать розничные продажи на развитых и развивающихся рынках.

- Водные и безконсервантные формуляции будут набирать большую рыночную популярность среди хронических пользователей.

- Азиатско-Тихоокеанский регион будет демонстрировать самый быстрый рост, поддерживаемый урбанизацией, загрязнением воздуха и увеличением случаев аллергии.

- Инновации в системах доставки сухого порошка и микрочастиц улучшат дифференциацию продуктов.

- Педиатрические и гериатрические группы населения будут все чаще использовать нестероидные спреи для безопасного ежедневного использования.

- Компании будут расширять сети дистрибуции в Латинской Америке, на Ближнем Востоке и в Африке для удовлетворения неудовлетворенных потребностей.

- Цифровой маркетинг и электронная коммерция повысят узнаваемость бренда и повлияют на покупательское поведение потребителей.

- Конкурентная интенсивность увеличится, что приведет к запуску новых продуктов и региональным партнерствам.

- Регуляторные одобрения для травяных и чистых формуляций откроют новые пути роста.