Обзор рынка

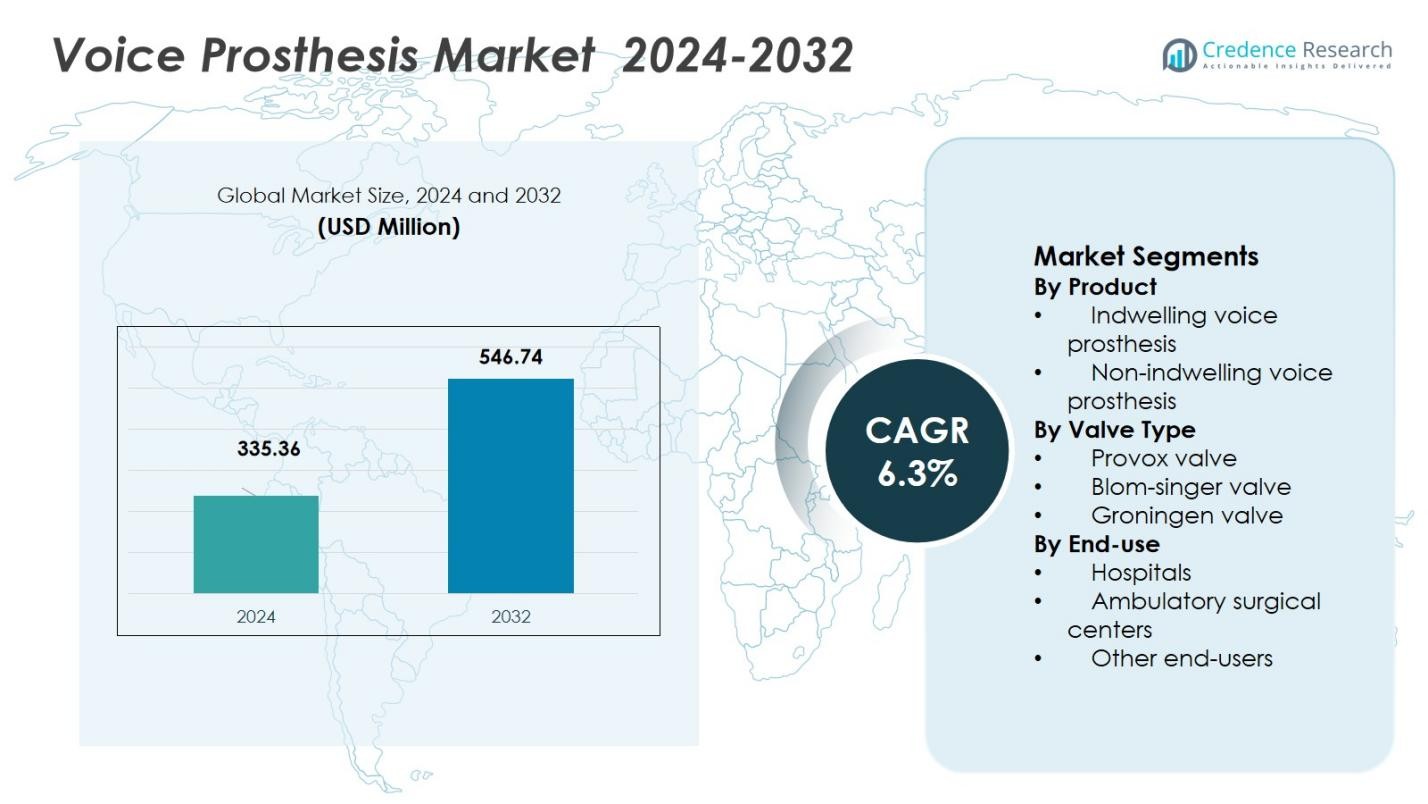

Размер рынка голосовых протезов оценивался в 335,36 млн долларов США в 2024 году и, как ожидается, достигнет 546,74 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка голосовых протезов 2024 |

335,36 млн долларов США |

| Рынок голосовых протезов, CAGR |

6,3% |

| Размер рынка голосовых протезов 2032 |

546,74 млн долларов США |

Рынок голосовых протезов находится в авангарде вокальной реабилитации, при этом ведущие игроки, такие как Atos Medical, InHealth Technologies, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH и Teleflex Incorporated возглавляют инновации в продуктах, дистрибуцию и глобальное расширение. Рынок получает свою самую сильную региональную опору в Северной Америке, которая занимает 41,33% доли мировых доходов в 2024 году. За ней следует Европа с 28,15%, а Азиатско-Тихоокеанский регион захватывает 17,52% и готов к быстрому росту по мере расширения доступа к медицинскому обслуживанию. Меньшие, но значительные доли приходятся на Латинскую Америку (6,12%) и Ближний Восток и Африку (6,88%), что свидетельствует о широком глобальном проникновении. Эти ведущие компании и регионы совместно формируют траекторию рынка решений для восстановления голоса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка голосовых протезов оценивался в 335,36 млн долларов США в 2024 году и, как ожидается, достигнет 546,74 млн долларов США к 2032 году, растя при CAGR 6,3% в течение прогнозируемого периода.

- Рост распространенности рака гортани и достижения в медицинских технологиях, такие как улучшенные конструкции протезов и механизмы клапанов, являются ключевыми факторами роста рынка.

- Растущий переход к пациент-ориентированным и персонализированным решениям для протезирования, а также повышение осведомленности о вариантах восстановления голоса будут способствовать дальнейшему внедрению в развитых и развивающихся регионах.

- Крупные игроки, такие как Atos Medical, InHealth Technologies и ICU Medical, Inc., лидируют на рынке, сосредотачиваясь на инновациях, расширении продуктового портфеля и укреплении своего регионального присутствия.

- Северная Америка доминирует на рынке с долей 41,33%, за ней следует Европа с 28,15%, Азиатско-Тихоокеанский регион с 17,52%, Латинская Америка с 6,12% и Ближний Восток и Африка с 6,88%, что демонстрирует разнообразный региональный спрос.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

В сегментации рынка голосовых протезов по продуктам под‑сегмент внутренних голосовых протезов занимал доминирующую долю 73,75 % в 2024 году. Это доминирование обусловлено превосходной стабильностью, долговечностью и меньшей нагрузкой на обслуживание внутренних устройств, которые заменяются только медицинскими специалистами, обеспечивая лучшее прилегание и снижая вмешательство пациента. Растущая глобальная заболеваемость раком гортани и увеличение числа тотальных ларингэктомий напрямую поддерживают устойчивый спрос на долгосрочные, клинически управляемые решения, укрепляя внутренние устройства как основу доходов в этом сегменте.

- Например, Provox Vega от Atos Medical разработан для легкости обслуживания, улучшенного качества голоса и долговечности, при этом клинические данные показывают, что средний срок службы устройства превышает 200 дней, что поддерживает устойчивую способность к речи и снижает частоту процедур замены.

По типу клапана

В сегментации по типу клапана клапан Provox возглавил рынок с долей дохода 62,30 % в 2024 году. Техническое преимущество Provox проявляется в низком сопротивлении воздушному потоку, снижении случаев утечек и широком диапазоне размеров/конфигураций, что позволяет индивидуально подбирать устройства для анатомии каждого пациента, делая его предпочтительным выбором среди клиницистов и пациентов, особенно в крупных онкологических центрах. Его установленная клиническая эффективность и широкая известность среди клиницистов еще больше укрепляют его лидерство в доходах рынка по типу клапана.

- Например, голосовой протез Provox Vega признан за низкие усилия при разговоре и легкость в обслуживании, улучшая качество голоса после ларингэктомии.

По конечному использованию

В сегментации по конечному использованию под‑сегмент больниц составил 58,31 % доли рынка в 2024 году. Больницы остаются основными местами для проведения начальных процедур ларингэктомии, послеоперационного ухода и услуг по имплантации голосовых протезов, требующих многопрофильных хирургических, онкологических и реабилитационных возможностей. Концентрация специализированных ЛОР и онкологических отделений в больницах, а также наличие обученных специалистов для управления установкой протезов и последующим уходом, способствует доминированию этого сегмента.

Ключевой фактор роста

Рост распространенности рака гортани и связанных с ним состояний

Увеличение глобальной заболеваемости раком гортани является основным фактором, расширяющим спрос на устройства голосовых протезов. По мере того как все больше пациентов проходят ларингэктомию или другие операции на голосовой щели/гортани, потребность в восстановлении голоса после операции стабильно растет. Этот повышенный спрос напрямую приводит к более широкому использованию голосовых протезов для восстановления речи, тем самым увеличивая общую базу рынка. По мере роста случаев рака головы и шеи из-за таких факторов риска, как курение, употребление алкоголя и воздействие окружающей среды, рынок голосовых протезов продолжает расширяться.

- Например, InHealth Technologies через свой бренд Blom-Singer® стал пионером в разработке силиконового клапанного голосового протеза, который стал международным стандартом для восстановления голоса, обслуживая тысячи пациентов, диагностированных с раком гортани.

Достижения в медицинских технологиях и инновации в реабилитации голоса

Постоянные улучшения в дизайне протезов, механизмах клапанов и материалах, таких как имплантаты на основе силикона и усовершенствованные клапанные системы, повышают надежность устройств, комфорт и качество голоса, делая их использование все более привлекательным. Инновации позволяют протезам лучше имитировать естественную речь и снижать осложнения, что улучшает результаты лечения и удовлетворенность пациентов. Одновременно тенденция к минимально инвазивным ЛОР-процедурам и передовым техникам трахеоэзофагеальной пункции поддерживает более широкое использование голосовых протезов. Эти технологические разработки укрепляют уверенность врачей и пациентов, способствуя росту рынка.

- Например, хирурги из Джонса Хопкинса усовершенствовали минимально инвазивные техники трахеоэзофагеальной пункции, которые сокращают время процедуры и уменьшают послеоперационные осложнения.

Повышение осведомленности пациентов и расширение инфраструктуры здравоохранения

Растущая осведомленность среди пациентов, ухаживающих и медицинских работников о вариантах восстановления голоса после ларингэктомии или удаления голосового аппарата увеличивает уровень принятия. Образовательные усилия, адвокация и улучшение информационного потока о результатах реабилитации способствуют более раннему и широкому использованию голосовых протезов. Одновременно расширение инфраструктуры здравоохранения по всему миру, особенно в развивающихся регионах, и улучшение доступа к ЛОР и онкологическим услугам увеличивают доступность решений для голосовых протезов. Эти комбинированные факторы расширяют потенциальную пользовательскую базу, способствуя общему расширению рынка.

Ключевая тенденция и возможность

Растущий спрос на персонализированные и ориентированные на пациента решения для протезирования

Рынок наблюдает сдвиг в сторону более индивидуализированных и специфичных для пациента решений для голосового протезирования, включая адаптированные типы клапанов, размеры и выбор материалов для соответствия индивидуальной анатомии и клиническим потребностям. Этот подход, ориентированный на пациента, обеспечивает лучший комфорт, улучшенное качество голоса и сниженные показатели осложнений, создавая сильное ценностное предложение как для врачей, так и для пациентов. По мере того как персонализированная медицина приобретает все большее значение в ЛОР и онкологической помощи, производители, предлагающие адаптированные протезы, находятся в выгодной позиции для удовлетворения возросшего спроса, представляя значительную возможность для роста.

- Например, HP сотрудничала с Фондом Limb Kind для доставки индивидуальных 3D-печатных детских протезных гнезд детям в малообеспеченных регионах, таких как Кения и Шри-Ланка, используя анатомические сканы и передовую технологию Multi Jet Fusion для создания адаптированных посадок с быстрым производством и сроками доставки.

Стратегические сотрудничества, пакетирование продуктов и расширение на развивающиеся рынки

Сотрудничество между производителями, медицинскими учреждениями и исследовательскими организациями позволяет интегрировать передовые функции (например, антирефлюксные клапаны, биоинженерные материалы) и комплексные решения (протез плюс хирургические наборы или аксессуары). Такие альянсы ускоряют инновации и расширяют ассортимент продукции, делая принятие более простым и экономически эффективным для поставщиков. Между тем, растущий спрос на развивающихся рынках, вызванный увеличением заболеваемости раком горла, улучшением доступа к здравоохранению и увеличением доступности, предоставляет значительный потенциал для расширения за пределами традиционных развитых рынков.

- Например, Национальный институт стоматологических и черепно-лицевых исследований NIH расширяет партнерства через Программу партнерства для ускорения разработки лекарств® для стимулирования биомедицинских инноваций и разработки новых продуктов с отраслевыми и академическими партнерами.

Ключевая проблема

Высокая стоимость и экономические барьеры для принятия устройств

Устройства для голосовой протезирования и связанные с ними хирургические процедуры остаются дорогими для многих пациентов, особенно в регионах с ограниченным возмещением или более низким доходом на душу населения. Высокие первоначальные и эксплуатационные расходы (на замену, последующее обслуживание или регулярную чистку в случае неимплантируемых устройств) могут отпугнуть от использования или привести к тому, что пациенты вообще откажутся от протезов. Этот экономический барьер ограничивает проникновение на рынок, особенно в ценочувствительных или недостаточно застрахованных популяциях, и может замедлить рост в определенных географических регионах.

Долговечность устройства, осложнения и необходимость частой замены

Голосовые протезы подвержены износу, протечкам, образованию микробов/биопленки и отказу клапанов со временем, что часто требует частой замены или обслуживания. Такие ограничения могут снизить соблюдение пациентами рекомендаций и удовлетворенность, что влияет на общую адаптацию. Дополнительные осложнения — такие как протекание слюны или аспирация — увеличивают клинический риск и отпугивают как пациентов, так и врачей, особенно там, где последующее обслуживание или поддержка недостаточны. Эти проблемы с надежностью и долговечностью представляют собой значительное ограничение для устойчивого роста рынка.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке голосовых протезов, захватывая 41,33% мировых доходов в 2024 году. Доминирование региона объясняется его развитой инфраструктурой здравоохранения, широким доступом к высококачественной ЛОР и онкологической помощи, а также надежными механизмами возмещения, которые облегчают доступ к устройствам для голосового протезирования. Высокая заболеваемость раком гортани и большое количество операций по полной ларингэктомии дополнительно укрепляют спрос. Врачи и пациенты получают выгоду от раннего доступа к протезам следующего поколения, что способствует стабильному использованию имплантируемых и продвинутых клапанных устройств в крупных больницах и специализированных центрах.

Европа

В Европе рынок голосовых протезов занимает значительную долю в 28,15%, поддерживаемую хорошо налаженными медицинскими услугами, стандартизированными путями ухода после ларингэктомии и растущей осведомленностью о преимуществах голосовой реабилитации. Широкое использование установленных клапанных решений и протезных устройств в странах Западной и Северной Европы продолжает генерировать стабильный спрос. Европейские врачи все больше акцентируют внимание на качестве жизни после операции, способствуя долгосрочному использованию голосовых протезов. Присутствие ведущих производителей и растущие объемы ЛОР-хирургии дополнительно подчеркивают значимость региона в глобальном масштабе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится самым быстрорастущим сегментом рынка, обусловленным растущей заболеваемостью раком гортани, расширяющимся доступом к здравоохранению и увеличивающимся использованием реконструктивных ЛОР-процедур. Регион захватил 17,52% мирового рынка в 2024 году. По мере того как пациенты в таких странах, как Китай, Индия, Япония и Южная Корея, получают улучшенный доступ к решениям для восстановления голоса, ожидается ускорение спроса. Доступные по цене варианты протезов, растущая осведомленность о реабилитации после операции и расширяющаяся больничная и клиническая инфраструктура являются ключевыми факторами роста. Этот регион готов постепенно увеличивать свою долю в мировых доходах от рынка голосовых протезов в прогнозируемый период.

Латинская Америка

Латинская Америка занимает скромную, но растущую долю мирового рынка голосовых протезов, составляющую 6,12% в 2024 году. Поддерживаемый увеличивающейся распространенностью ларингеальных заболеваний и постепенно улучшающейся ЛОР-инфраструктурой здравоохранения, спрос на голосовые протезы медленно растет. Хотя экономические ограничения и ограниченное возмещение в некоторых странах остаются проблемами, растущая осведомленность пациентов и постепенные инвестиции в инфраструктуру позволяют постепенно увеличивать использование протезных устройств, особенно в городских центрах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки в настоящее время составляет 6,88% мирового рынка голосовых протезов, но демонстрирует потенциал для роста по мере развития систем здравоохранения и увеличения инвестиций в онкологию и ЛОР-лечение. Растущая заболеваемость раком головы и шеи, улучшение диагностических возможностей и постепенное расширение услуг по голосовой реабилитации на базе больниц способствуют медленному росту спроса. Проблемы остаются в отношении доступности, доступа к обученным специалистам и региональных различий в качестве медицинской помощи, что сдерживает быстрый рост рынка в краткосрочной перспективе.

Сегментация рынка:

По продукту

- Имплантируемые голосовые протезы

- Неимплантируемые голосовые протезы

По типу клапана

- Клапан Provox

- Клапан Blom-singer

- Клапан Groningen

По конечному использованию

- Больницы

- Амбулаторные хирургические центры

- Другие конечные пользователи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Мировой рынок голосовых протезов является высококонкурентным, ключевыми игроками которого являются такие компании, как Atos Medical, InHealth Technologies, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH и Teleflex Incorporated, которые продвигают рынок вперед. Эти компании лидируют на рынке, сосредотачиваясь на инновациях в продуктах, надежности и расширении своих дистрибьюторских сетей. Конкурентное различие достигается за счет усовершенствований в технологии клапанов, таких как разработка имплантируемых и неимплантируемых протезов, улучшение материалов для долговечности и устойчивости к биопленке, а также дополнительных продуктов, таких как комплекты для чистки. Стратегические инициативы, включая слияния, поглощения и глобальное расширение, еще больше усиливают конкуренцию, при этом крупные игроки укрепляют свое присутствие как на развитых, так и на развивающихся рынках. Мелкие или нишевые компании часто сосредотачиваются на экономически эффективных решениях или уникальных конструкциях протезов, обеспечивая рынок, который удовлетворяет широкий спектр потребностей и предпочтений пациентов.

Анализ ключевых игроков

- InHealth Technologies

- Andreas Fahl Medizintechnik‑Vertrieb GmbH

- HEIMOMED Heinze GmbH & Co. KG

- Innaumation Medical Devices Private Limited

- Atos Medical

- Hood Laboratories

- Luminaud, Inc.

- ICU Medical, Inc.

- Servona GmbH

- Teleflex Incorporated

Последние разработки

- В сентябре 2025 года Boston Medical Products представила новый имплантируемый голосовой протез, разработанный для большей долговечности и улучшенного комфорта пациентов, ориентированный на амбулаторные реабилитационные условия.

- В октябре 2025 года Medtronic приобрела стартап, сосредоточенный на интеграции умных сенсоров для голосовых протезов, что направлено на улучшение функциональности устройств и обеспечение мониторинга пациентов в реальном времени.

- В августе 2022 года InHealth Technologies объявила о коммерческом выпуске Blom-Singer Day&Night HME, уникального устройства для пациентов, перенесших полную ларингэктомию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, типа клапана, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Мировой спрос на голосовые протезы будет расти по мере увеличения случаев рака гортани и головы-шеи, что приведет к большему количеству ларингэктомий и увеличению потребности в восстановлении голоса.

- Прогресс в области материаловедения и дизайна протезов приведет к созданию более долговечных, устойчивых к биопленкам и удобных в использовании устройств, улучшая комфорт пациентов и снижая потребность в обслуживании, что повысит уровень их принятия.

- Растущее внимание к качеству жизни и реабилитации после ларингэктомии будет способствовать интеграции голосовых протезов в стандартные протоколы послеоперационного и долгосрочного ухода.

- Расширение инфраструктуры здравоохранения и услуг ЛОР/онкологии на развивающихся рынках откроет новые региональные пулы спроса, расширяя доступ к голосовым протезам за пределами традиционных рынков.

- Повышение осведомленности среди пациентов, опекунов и врачей о вариантах восстановления голоса будет способствовать принятию и поощрять раннее использование протезов после удаления голосового аппарата.

- Рост численности пожилого населения во многих странах приведет к увеличению случаев заболеваний и хирургических вмешательств, влияющих на голос, расширяя потенциальную базу пациентов для протезных устройств.

- Интеграция голосовых протезов с реабилитационными услугами, включая логопедию и послеоперационное наблюдение, улучшит долгосрочные результаты и удовлетворенность пациентов, стимулируя повторные обращения и рекомендации.

- Разработка более доступных, простых в использовании и недорогих вариантов протезов, не требующих постоянного нахождения в организме или самостоятельного управления, сделает восстановление голоса более реальным в условиях ограниченных ресурсов, расширяя охват рынка.

- Телемедицина и удаленные реабилитационные услуги могут облегчить последующий уход и обслуживание устройств для пользователей голосовых протезов, увеличивая соблюдение рекомендаций и улучшая долгосрочный успех устройств.

- Производители и поставщики медицинских услуг могут сотрудничать для предложения комплексных пакетов хирургия + реабилитация + устройства, делая восстановление голоса более стандартизированным и интегрированным, что ускорит общий рост рынка.