Обзор рынка

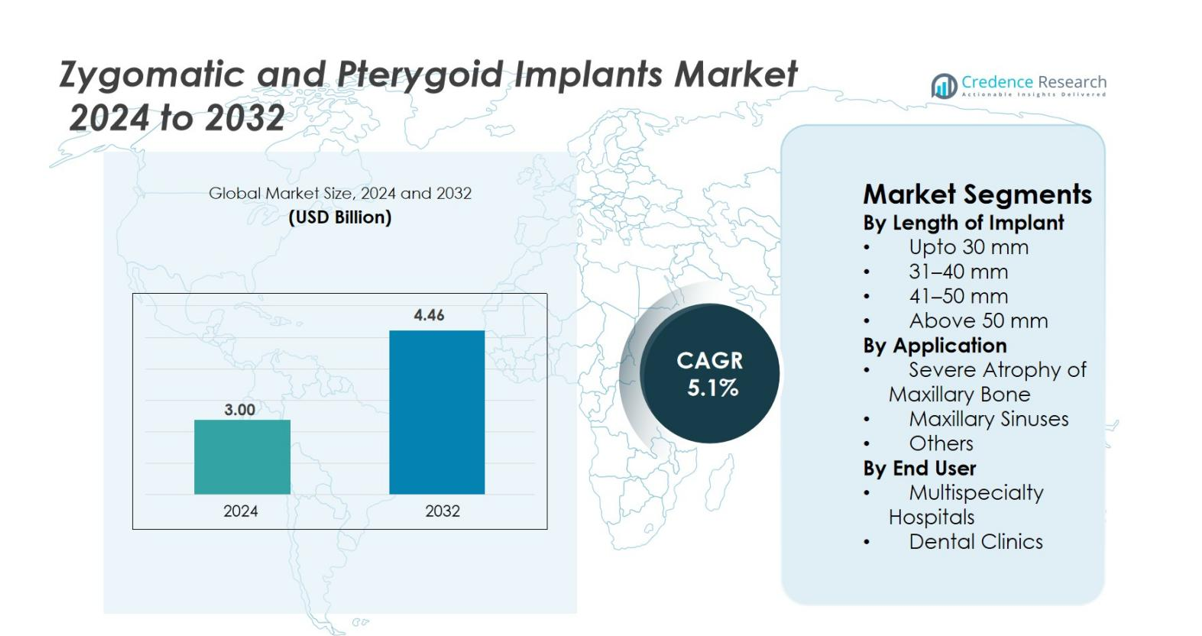

Размер рынка скуловых и крыловидных имплантатов оценивался в 3,00 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,46 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка скуловых и крыловидных имплантатов 2024 |

3,00 миллиарда долларов США |

| Рынок скуловых и крыловидных имплантатов, CAGR |

5,1% |

| Размер рынка скуловых и крыловидных имплантатов 2032 |

4,46 миллиарда долларов США |

Рынок скуловых и крыловидных имплантатов характеризуется активным участием крупных игроков, таких как Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System и BioHorizons, которые сосредоточены на передовых безтрансплантационных решениях для тяжелой атрофии верхней челюсти. Эти компании делают акцент на инновациях в дизайне имплантатов, технологии поверхностей и интеграции цифровой хирургии для повышения точности процедур и клинических результатов. Северная Америка лидирует на мировом рынке с долей 38,6%, поддерживаемая высоким уровнем принятия сложной имплантологии и сильной технологической инфраструктурой, за ней следует Европа с 32,4%, обусловленная широким клиническим опытом и растущим принятием протоколов немедленной нагрузки.

Анализ рынка

- Рынок скуловых и крыловидных имплантатов оценивался в 3,0 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,46 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,1% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением случаев тяжелой атрофии верхней челюсти, растущим спросом на безтрансплантационную реабилитацию полного зубного ряда и расширением принятия протоколов немедленной нагрузки, которые сокращают время лечения и улучшают результаты для пациентов.

- Ключевые тенденции включают быстрое внедрение цифровых рабочих процессов, планирование с помощью ИИ, 3D-печатные хирургические гиды и растущее глобальное участие в программах обучения передовой имплантологии, поддерживающих точность процедур и более широкое принятие.

- Рынок характеризуется активной деятельностью таких игроков, как Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System и BioHorizons, которые сосредоточены на инновациях и расширении портфеля.

- Регионально Северная Америка лидирует с долей 38,6%, за ней следует Европа с 32,4%, в то время как Азиатско-Тихоокеанский регион растет быстрее всего с 20,7%; сегмент имплантатов длиной 41–50 мм доминирует с долей 38,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По длине имплантата

На рынке скуловых и крыловидных имплантатов сегмент 41–50 мм лидирует с долей 38,4%, благодаря оптимальному балансу между структурной стабильностью и пригодностью для большинства случаев тяжелой атрофии верхней челюсти. Хирурги предпочитают эту длину для обеспечения предсказуемой фиксации в условиях ослабленной кости без необходимости чрезмерного хирургического вмешательства. Категория 31–40 мм следует за ней, поддерживаемая спросом на умеренные реконструктивные процедуры. Увеличение использования передовых систем визуализации и управляемой хирургии повышает точность установки имплантатов, что способствует росту использования имплантатов средней и большей длины в стоматологических и черепно-лицевых восстановительных практиках.

- Например, имплантаты NobelZygoma TiUltra одобрены в длинах от 30 мм до 60 мм с шагом 2,5 мм, что позволяет хирургам выбирать крепления длиной 40–50 мм для фиксации в скуловой кости при сильно атрофированных верхних челюстях, обеспечивая при этом высокую первичную стабильность, подходящую для немедленной функции.

По применению

Сегмент тяжелой атрофии верхнечелюстной кости доминирует на рынке с долей 46,7%, поскольку скуловые и крыловидные имплантаты предлагают надежную альтернативу костной пластике у пациентов с обширной потерей кости. Их способность обеспечивать немедленную нагрузку, сокращать сроки лечения и улучшать стабильность протезов вызывает широкую клиническую предпочтительность. Процедуры, связанные с верхнечелюстными пазухами, продолжают расширяться с ростом принятия минимально инвазивных техник обхода пазух. Растущая распространенность беззубости, старение населения и увеличивающийся спрос на фиксированную протезную реабилитацию укрепляют высокий уровень использования в клинических центрах.

- Например, имплантаты NobelZygoma от Nobel Biocare клинически подтверждены для немедленной нагрузки при сильно атрофированных верхних челюстях, с опубликованными результатами, показывающими высокие показатели выживаемости в случаях, когда обычные имплантаты не подходят из-за крайней недостаточности кости.

По конечному пользователю

Стоматологические клиники занимают наибольшую долю в 52,1%, благодаря быстрому внедрению специализированных услуг по имплантологии, увеличению инвестиций в системы цифрового хирургического планирования и растущему предпочтению пациентов к реабилитации на базе клиник. Эти учреждения предлагают экономически эффективные процедуры, сокращенные сроки ожидания и персонализированный уход, укрепляя свои позиции на рынке. Многопрофильные больницы сохраняют стабильный рост благодаря обработке сложных реконструктивных случаев и предоставлению многопрофильной экспертизы. Расширение частных стоматологических сетей, увеличение числа обученных челюстно-лицевых хирургов и растущее принятие решений без костной пластики поддерживают продолжающееся доминирование сегмента клиник.

Ключевые факторы роста

Рост распространенности тяжелой атрофии верхней челюсти и беззубости

Рост распространенности тяжелой атрофии верхней челюсти и полной беззубости остается одним из самых сильных драйверов рынка скуловых и крыловидных имплантатов. Увеличивается число пожилых людей, испытывающих значительную потерю кости, что делает обычные имплантаты непригодными без обширной костной пластики. Скуловые и крыловидные имплантаты предоставляют альтернативу без костной пластики, что значительно сокращает время лечения, сложность хирургии и общие затраты на реабилитацию. Их способность фиксироваться в плотной скуловой или крыловидной кости позволяет клиницистам предлагать протоколы немедленной нагрузки, улучшая удовлетворенность пациентов и функциональные результаты. Растущий спрос на фиксированные реставрации полного дуги среди пожилых и медицински сложных пациентов еще больше ускоряет внедрение. Увеличение глобальной осведомленности о решениях без костной пластики, в сочетании с улучшениями в протезных материалах и хирургических рабочих процессах, позволяет более широкое принятие среди стоматологических специалистов. Поскольку беззубость продолжает расти во всем мире, особенно в развивающихся регионах, эти передовые системы имплантатов готовы к устойчивому росту.

- Например, реабилитационный протокол Nobel Biocare без костных трансплантатов «Zygoma Concept» клинически подтвержден долгосрочными исследованиями, показывающими выживаемость выше 95% у пациентов с тяжелой атрофией верхней челюсти, что позволяет предсказуемо выполнять полные реставрации без костной пластики.

Достижения в области визуализации, навигации и направленной хирургии

Быстрые достижения в цифровой стоматологии значительно усиливают спрос на скуловые и крыловидные имплантаты. Высокоточное КЛКТ-сканирование, интраоральные сканеры и программное обеспечение для виртуального планирования позволяют точно картировать анатомические структуры, что позволяет клиницистам более точно планировать сложные процедуры. Навигационная хирургия и индивидуальные шаблоны для сверления снижают интраоперационные риски и повышают точность при закреплении имплантатов в скуловой и крыловидной областях. Эти технологии также сокращают кривую обучения, побуждая большее количество хирургов осваивать сложные методы имплантации. Цифровые рабочие процессы улучшают коммуникацию с пациентами, оптимизируют клинические протоколы и облегчают реставрации в тот же день, повышая общую эффективность лечения. По мере того как клиники все больше инвестируют в передовые решения для визуализации и хирургической навигации, надежность и безопасность процедур без костных трансплантатов улучшаются. Производители интегрируют цифровые платформы с системами имплантатов для повышения успешности процедур, что дополнительно укрепляет уверенность хирургов и расширяет рынок. Слияние цифровых инструментов и имплантологии продолжает играть преобразующую роль в формировании расширения рынка.

- Например, программное обеспечение Nobel Biocare DTX Studio Implant позволяет хирургам объединять данные КЛКТ и интраорального сканирования для полного планирования скуловых имплантатов, поддерживая точный контроль траектории и снижая осложнения в случаях тяжелой атрофии верхней челюсти.

Растущие предпочтения в пользу решений без костных трансплантатов и с немедленной нагрузкой

Спрос пациентов на более быстрые, менее инвазивные и более предсказуемые реставрации стимулирует активное использование методов имплантации без костных трансплантатов. Скуловые и крыловидные имплантаты устраняют необходимость в синус-лифтах и увеличении гребня, значительно сокращая время заживления и общую продолжительность лечения. Протоколы немедленной нагрузки позволяют пациентам получать фиксированные протезы в течение нескольких дней, улучшая функцию и эстетику быстрее, чем традиционные методы. Этот улучшенный опыт пациентов соответствует мировым тенденциям в сторону минимально инвазивной стоматологии. Клиники выигрывают от сокращения этапов процедур, уменьшения количества повторных визитов и более сильной дифференциации на конкурентных рынках имплантологии. Хирурги также предпочитают эти имплантаты за их биомеханическую стабильность в условиях ослабленной кости, улучшая долгосрочный успех лечения. По мере того как системы здравоохранения сосредотачиваются на эффективности и результатах, ориентированных на пациента, спрос на решения для полной реабилитации без костных трансплантатов продолжает ускоряться, укрепляя сильный рыночный импульс за счет внедрения скуловых и крыловидных имплантатов по всему миру.

Ключевые Тенденции и Возможности

Интеграция Цифрового Рабочего Процесса, Планирования с Помощью ИИ и 3D Печати

Основной тенденцией, формирующей рынок скуловых и крыловидных имплантатов, является быстрая интеграция цифровых рабочих процессов, которые повышают точность и уменьшают хирургические осложнения. Диагностические инструменты на базе ИИ помогают клиницистам оценивать плотность кости, определять оптимальные позиции для имплантатов и моделировать результаты протезирования. 3D печать позволяет изготавливать хирургические направляющие, специфичные для пациента, и индивидуализированные протезные компоненты, улучшая точность подгонки и сокращая время процедуры. Эти технологии повышают предсказуемость в сложных случаях, таких как тяжелая атрофия или вовлечение пазух, расширяя круг пациентов, которым можно помочь. Цифровые рабочие процессы также поддерживают бесперебойную связь между клиниками, лабораториями и производителями, что позволяет быстрее изготавливать протезы. По мере увеличения инвестиций в CAD/CAM у кресла пациента и интеллектуальные системы навигации, практики имплантологии получают выгоду от улучшенной операционной эффективности и повышенных клинических результатов. Постоянная интеграция ИИ и аддитивного производства открывает новые возможности для инноваций в продуктах, индивидуализированного ухода за пациентами и дифференцированных решений для имплантатов.

- Например, технология VSP (Виртуальное Хирургическое Планирование) от 3D Systems регулярно используется в краниофациальной и челюстно-лицевой реконструкции, предоставляя хирургам анатомические модели и направляющие, специфичные для пациента, которые повышают точность в процедурах с использованием скулового якорения.

Расширение Программ Продвинутого Обучения и Глобального Образования в Области Имплантологии

Увеличение доступности специализированных программ обучения в области скуловой и крыловидной имплантологии представляет собой значительную возможность для расширения рынка. Исторически эти процедуры были ограничены небольшой группой высококвалифицированных хирургов из-за анатомической сложности и хирургических рисков. Однако сейчас глобальные поставщики стоматологического образования, компании по производству имплантатов и университеты предлагают курсы на трупах, основанные на симуляции тренинги и программы наставничества, которые снижают барьеры для входа. Эти инициативы позволяют молодым клиницистам уверенно применять продвинутые безкостные техники. Кроме того, онлайн-модули, иммерсивные 3D инструменты обучения и обучение хирургии на основе дополненной реальности улучшают понимание процедур и сокращают кривую обучения. По мере того как больше хирургов становятся опытными в сложной установке имплантатов, доступность для пациентов увеличивается, что повышает общий спрос. Расширение образовательной инфраструктуры не только поддерживает безопасное внедрение процедур, но и способствует большему использованию премиальных систем имплантатов, создавая сильный потенциал роста на развивающихся рынках.

- Например, Университет Коимбры и Образовательный центр клиники Мало проводят мастер-классы по установке скуловых имплантатов на основе кадаверов, предоставляя хирургам полные протоколы для экстра-максиллярных и квад-скуловых подходов под руководством экспертов.

Ключевые проблемы

Высокая сложность хирургических вмешательств и ограниченный опыт хирургов

Несмотря на сильный рыночный импульс, высокая сложность установки скуловых и крыловидных имплантатов остается серьезной проблемой. Эти процедуры требуют глубоких анатомических знаний, точного контроля углов и обширных хирургических навыков из-за близости к критическим структурам, таким как орбита, носовая полость и крыловидные пластины. Ограниченный опыт хирургов сдерживает внедрение, особенно в развивающихся регионах, где учебные центры и специализированные учреждения редки. Неопытные клиницисты сталкиваются с рисками перфорации синуса, осложнениями мягких тканей или несоответствием протезов, что может снизить успех лечения. Кроме того, крутая кривая обучения и ограниченный доступ к программам наставничества отпугивают новых практиков от внедрения этих техник. Проблема усугубляется вариабельностью пациентов в качестве кости и анатомической сложности. Преодоление этого барьера требует расширения структурированных учебных программ, увеличения доступности симуляционных инструментов и более широкого распространения стандартизированных протоколов лечения для повышения уверенности и компетентности среди клиницистов.

Высокая стоимость лечения и ограниченное покрытие страхового возмещения

Высокая стоимость процедур установки скуловых и крыловидных имплантатов представляет собой еще одну значительную проблему, особенно для рынков, чувствительных к ценам. Эти лечения часто включают премиальные имплантаты, передовые системы визуализации, инструменты хирургической навигации и индивидуальные протезные компоненты, что приводит к более высоким общим затратам по сравнению с традиционными имплантатами. Ограниченное страховое покрытие и непоследовательная политика возмещения вынуждают многих пациентов полагаться на личные платежи, что ограничивает внедрение. Ценовые барьеры особенно заметны в развивающихся экономиках, где доступ к передовой имплантологии все еще развивается. Клиники также сталкиваются с финансовыми ограничениями при внедрении цифрового оборудования, необходимого для безопасных и точных процедур. Кроме того, высокие процедурные сборы могут отпугнуть пациентов от выбора безкостных решений, несмотря на клинические преимущества. Решение этой проблемы требует более широкой поддержки возмещения, интеграции экономически эффективных технологий и расширения вариантов финансирования, чтобы сделать передовые имплантационные лечения более доступными для различных групп пациентов.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю в 38,6%, благодаря хорошо развитой экосистеме дентальной имплантологии, сильному присутствию производителей премиальных имплантатов и высокой степени внедрения передовых безкостных реабилитационных техник. Регион выигрывает от широкого доступа к CBCT-визуализации, системам направленной хирургии и опытным челюстно-лицевым хирургам, специализирующимся на сложной установке имплантатов. Растущий спрос на полные реставрации дуг, увеличение числа пожилых беззубых пациентов и более высокие расходы на эстетические и функциональные стоматологические лечения поддерживают продолжительный рост рынка. Расширение клинических учебных программ и повышение осведомленности о решениях с немедленной нагрузкой дополнительно укрепляют лидерские позиции региона.

Европа

Европа составляет 32,4% рынка, поддерживаемого сильным клиническим внедрением зигоматических и крыловидных имплантатов в Германии, Великобритании, Италии, Испании и странах Северной Европы. Регион выигрывает от развитой инфраструктуры здравоохранения, высоких показателей успешности процедур и широкого внедрения цифровой стоматологии. Увеличение распространенности тяжелой атрофии верхней челюсти среди стареющего населения, наряду с растущим предпочтением безкостных имплантационных решений, продолжает стимулировать спрос. Инициативы по стоматологической помощи, поддерживаемые государством, и обширные платформы для непрерывного образования укрепляют хирургические возможности. Растущие инвестиции в учебные центры и исследования в области имплантологии делают Европу ключевым вкладчиком в глобальное расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 20,7% рынка и представляет собой самый быстрорастущий регион благодаря расширению стоматологического туризма, росту располагаемых доходов и увеличению внедрения передовых имплантационных процедур в Китае, Индии, Южной Корее и Японии. Растущая осведомленность о безкостных решениях для полной дуги и быстрая модернизация стоматологических клиник поддерживают сильный рыночный импульс. Рост установок КЛКТ, улучшение инфраструктуры клинического обучения и наличие экономически эффективных поставщиков имплантатов также способствуют региональному росту. Растущая нагрузка от беззубости и переход к премиальной протезной реабилитации укрепляют долгосрочные перспективы роста в развивающихся экономиках. Ожидается, что АТР будет свидетельствовать о значительном проникновении в течение прогнозируемого периода.

Латинская Америка

Латинская Америка занимает 5,8% рынка, поддерживаемого растущим внедрением процедур в Бразилии, Мексике, Чили и Колумбии. Увеличение стоматологического туризма и растущий спрос на доступную реабилитацию полной дуги способствуют расширению рынка. Квалифицированные имплантологи в Бразилии стимулируют сильное внедрение зигоматических имплантатов для лечения тяжелой потери костной массы верхней челюсти. Однако ограничения по стоимости и неравномерный доступ к передовым цифровым технологиям ограничивают более широкое внедрение. Ожидается, что продолжающиеся инвестиции в профессиональное обучение, расширение частных стоматологических сетей и улучшение доступности премиальных имплантационных систем улучшат региональное проникновение в ближайшие годы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 2,5% мирового рынка, движимый растущими инвестициями в специализированные стоматологические центры, ростом медицинского туризма в ОАЭ и Саудовской Аравии и увеличением осведомленности о передовых безкостных имплантационных вариантах. Внедрение остается выше в городских центрах, где улучшается доступ к КЛКТ-изображениям и опытным хирургам. Однако ограниченное покрытие возмещения, высокие затраты на процедуры и неравномерное распределение стоматологической экспертизы замедляют широкомасштабный рост рынка. Ожидается, что продолжающееся расширение частных клиник, модернизация здравоохранения, поддерживаемая государством, и появляющиеся платформы для обучения имплантации поддержат стабильное развитие рынка.

Сегментация рынка

По длине имплантата

- До 30 мм

- 31–40 мм

- 41–50 мм

- Более 50 мм

По применению

- Тяжелая атрофия верхнечелюстной кости

- Верхнечелюстные пазухи

- Другие

По конечному пользователю

- Многопрофильные больницы

- Стоматологические клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок скуловых и крыловидных имплантатов характеризуется мощной конкурентной средой, формируемой производителями, ориентированными на инновации, и расширяющимся клиническим внедрением. Ведущие компании, такие как Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System и BioHorizons, сосредоточены на разработке передовых безкостных имплантационных систем, предназначенных для высокой первичной стабильности и предсказуемых результатов в случаях тяжелой атрофии верхней челюсти. Эти игроки активно инвестируют в НИОКР для улучшения технологии поверхности имплантатов, биомеханики и цифровой интеграции с платформами направляемой хирургии. Стратегические инициативы, включая программы обучения хирургов, глобальные партнерства по дистрибуции и расширение продуктового портфеля, укрепляют их рыночные позиции. Растущее внимание к цифровым рабочим процессам, индивидуализированным хирургическим направляющим и протоколам немедленной нагрузки усиливает конкуренцию, поскольку компании стремятся выделиться за счет клинической эффективности и улучшенных результатов для пациентов. Кроме того, расширение на развивающиеся рынки и увеличение инвестиций в образовательные сотрудничества дополнительно формируют конкурентную динамику в этом быстро развивающемся сегменте имплантологии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2025 года Southern Implants организовала предконгрессный семинар (в рамках более крупного мероприятия), предоставивший продвинутое обучение по птеригоидным, зигоматическим и «Co-Axis» имплантатам, подчеркивая постоянное профессиональное развитие и интерес к этим типам имплантатов.

- В апреле 2024 года обновления по «продвинутым технологиям имплантации» в масштабе всей отрасли подчеркнули разработку улучшенных материалов/покрытий для имплантатов (например, имплантаты с пористой поверхностью), которые улучшают изменения в оссеоинтеграции, что может быть полезно для зигоматических/птеригоидных имплантатов в рамках эволюции имплантологической стоматологии.

- В марте 2025 года DelveInsight Business Research LLP опубликовала отчет о рыночном анализе, прогнозирующий рост рынка зигоматических и птеригоидных имплантатов до 2032 года.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе длины имплантата, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, поскольку спрос на безкостные решения для имплантации в случаях тяжелой атрофии верхней челюсти возрастает.

- Внедрение цифрового планирования, диагностики с поддержкой ИИ и направленной хирургии улучшит точность лечения и расширит клиническое принятие.

- Протоколы немедленной нагрузки будут получать более широкое применение, поскольку клиники отдают приоритет быстрой реабилитации и повышению удовлетворенности пациентов.

- Производители продолжат совершенствовать технологии поверхности имплантатов для улучшения оссеоинтеграции и долгосрочной стабильности.

- Программы обучения и глобальные образовательные инициативы расширят пул хирургов, владеющих сложными процедурами имплантации.

- Развивающиеся рынки будут наблюдать увеличение проникновения по мере повышения осведомленности и доступа к передовой имплантологии.

- Стоматологический туризм будет способствовать увеличению объемов процедур, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке.

- Интеграция 3D-печати для создания хирургических направителей и протезов, специфичных для пациента, улучшит результаты процедур.

- Стратегические партнерства между производителями имплантатов и стоматологическими сетями укрепят дистрибуцию и принятие.

- Продолжение инноваций в направлении минимально инвазивных хирургических подходов будет формировать будущую конкурентоспособность рынка.