Översikt över artificiell intelligens på IVD-marknaden:

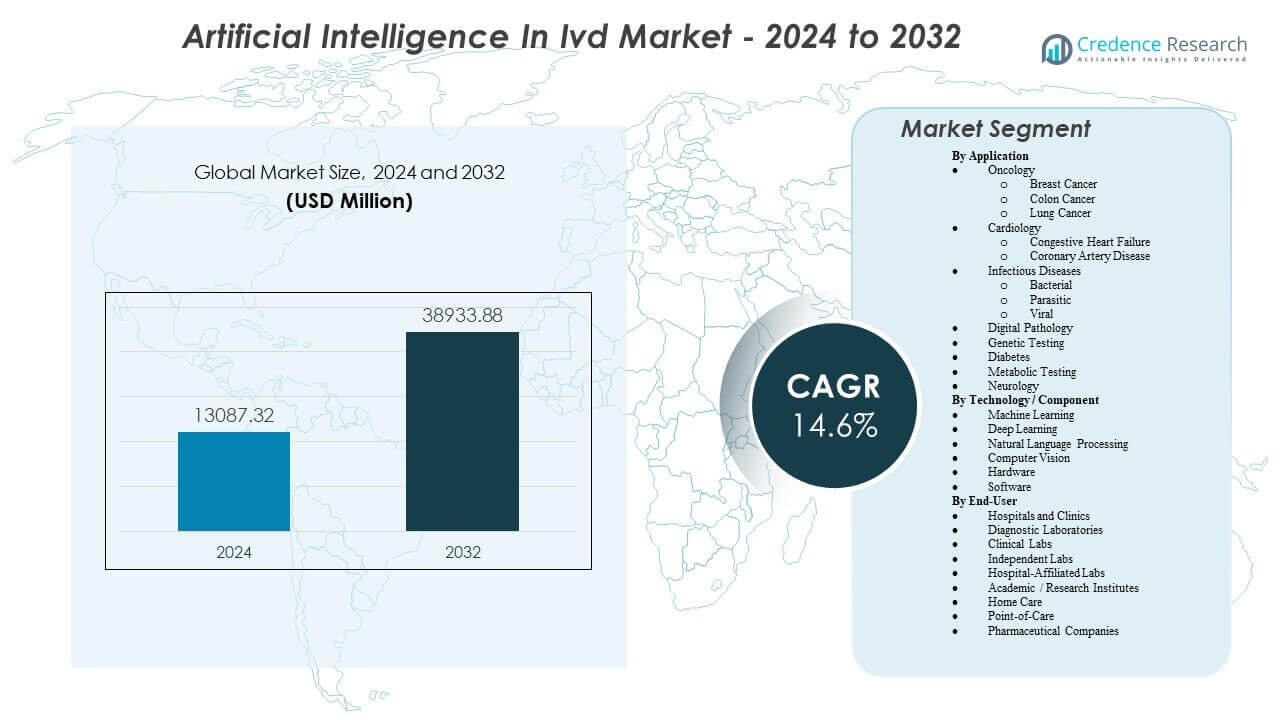

Marknaden för artificiell intelligens inom IVD förväntas växa från 13 087,32 miljoner USD år 2024 till uppskattningsvis 38 933,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,6% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiell intelligens inom IVD 2024 |

13 087,32 miljoner USD |

| Marknadstillväxt för artificiell intelligens inom IVD, CAGR |

14,6% |

| Marknadsstorlek för artificiell intelligens inom IVD 2032 |

38 933,88 miljoner USD |

Starka marknadsdrivkrafter inkluderar en ökande efterfrågan på tidig sjukdomsdetektion, vilket uppmuntrar laboratorier att använda AI-verktyg som identifierar mönster som inte lätt känns igen av traditionella metoder. Leverantörer söker automatisering för att stabilisera verksamheten mitt i bristen på kvalificerade laboratorieprofessionella. Företag utvecklar adaptiva algoritmer som stödjer realtidsinterpretation, vilket förbättrar diagnostisk prestanda inom onkologi, infektionssjukdomstestning och genetisk analys. Antagandet växer snabbt när AI förbättrar rapporteringsprecisionen och stärker samordnade arbetsflöden över stora och medelstora laboratorier.

Nordamerika leder marknaden tack vare avancerad digital infrastruktur, starka kliniska forskningsaktiviteter och hög användning av automatiserade diagnossystem över vårdnätverk. Europa följer med omfattande integration av digital patologi, molekylära plattformar och AI-stödda screeningprogram. Asien och Stillahavsområdet framträder som den snabbast växande regionen då länder utökar diagnostisk kapacitet och investerar i digitala omvandlingsinsatser över sjukhus och laboratorier. Latinamerika och Mellanöstern & Afrika visar stadig framsteg, stödda av moderniseringsinitiativ och ökande användning av AI-baserade diagnostiska verktyg.

Insikter om Artificiell Intelligens på IVD-marknaden:

- Marknaden för Artificiell Intelligens inom IVD förväntas växa från 13 087,32 miljoner USD år 2024 till 38 933,88 miljoner USD år 2032, med en CAGR på 14,6% under prognosperioden.

- Stark efterfrågan på tidig sjukdomsdetektion och automatiserad diagnostisk tolkning driver bredare användning av AI-verktyg inom onkologi, infektionssjukdomar, genetisk testning och digital patologi.

- Marknadstillväxten möter hinder som regulatorisk komplexitet, datakvalitetsproblem och utmaningar i att validera AI-algoritmer över olika populationer och laboratoriemiljöer.

- Nordamerika leder marknaden tack vare stark digital infrastruktur och hög implementering inom vårdsystem, medan Europa följer med ökande integration av AI-förbättrade diagnostiska arbetsflöden.

- Asien och Stillahavsområdet framträder som den snabbast växande regionen tack vare expanderande laboratoriekapacitet, ökande investeringar i digital hälsa och stigande acceptans av AI-drivna diagnostiska lösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för Artificiell Intelligens på IVD-marknaden

Ökad Användning av AI-förbättrade Diagnostiska Arbetsflöden i Kliniska och Laboratoriemiljöer

Vårdsystem antar automatiserade diagnostiska arbetsflöden som ökar testnoggrannhet och hastighet. Leverantörer förlitar sig på maskininlärningsverktyg som minskar manuella fel och stödjer tydliga kliniska beslut. Laboratorier hanterar ökande testvolymer med skalbara plattformar som förbättrar provanalys och rapportering. Det stärker sömlös rörelse av data över instrument och mjukvarusystem. Marknaden för Artificiell Intelligens inom IVD gynnas av sjukhus som söker effektiva operationer. Kliniker värdesätter system som lyfter fram subtila sjukdomsmarkörer. Leverantörer expanderar integrerade diagnostiska verktyg som stödjer specialiserad och rutinmässig testning. Efterfrågan ökar på lösningar som anpassar sig till flera tillstånd och vårdmiljöer.

- Till exempel använder Beckman Coulters DxU Iris integrerade urinalysarbetscell Digital Flow Morphology-teknologi och AI för att automatiskt klassificera 12 partikeltyper, vilket minskar manuella mikroskopiska granskningar med upp till 78% i högvolymslaboratoriemiljöer.

Ökad Efterfrågan på Tidig Sjukdomsdetektion Stödd av Integration av Prediktiv Analys

Verktyg för prediktiv analys hjälper till att upptäcka sjukdomar i tidigare stadier med tydlig mönsteridentifiering. Leverantörer förlitar sig på algoritmer som stödjer snabb tolkning av komplexa biologiska signaler. Det höjer diagnostisk precision inom onkologi, infektionssjukdomar och metabolisk testning. Marknaden för Artificiell Intelligens inom IVD får dragkraft från ökande förväntningar på snabb riskbedömning. Patienter förväntar sig snabbare diagnoser med minskad osäkerhet. Sjukhus implementerar automatiserade system som lyfter fram kritiska fall för snabb intervention. Utvecklare förbättrar modeller som lär sig från expanderande datamängder. Användningen växer i folkhälsoprogram som söker starkare övervakning.

Expansion av Personlig Medicin Driver Algoritmbaserad Tolkning av Patientdata

Personliga vårdmodeller kräver verktyg som kopplar testresultat med patientprofiler. Leverantörer antar algoritmer som begränsar behandlingsval med riktade insikter. Det förbättrar terapiens anpassning till molekylära och genetiska signaler. Marknaden för artificiell intelligens inom IVD avancerar på grund av efterfrågan på tester som stöder precisionsvård. Laboratorier använder automatiserade verktyg som tydligt klassificerar sjukdomsundergrupper. Leverantörer erbjuder plattformar som förenar flera dataformat för enkel tolkning. Tillväxten stärks där kliniker behöver snabb matchning av testinsikter med behandlingsplaner. Forskningsinstitutioner förlitar sig på AI för att vägleda biomarköranalys.

Ökande Brist på Kvalificerad Laboratoriepersonal Accelererar Automationsutveckling

Laboratorier står inför personalbrist som påverkar arbetsflödets stabilitet. Automatiserade system minskar manuella steg och förbättrar testtidslinjer. Det stöder hög genomströmning utan att sänka diagnostisk noggrannhet. Marknaden för artificiell intelligens inom IVD expanderar eftersom automation fyller expertisbrister. Sjukhus värdesätter verktyg som kräver minimal manuell övervakning. Rutinuppgifter förflyttas mot AI-aktiverade system som ökar effektiviteten. Utvecklare designar plattformar som snabbt tränar personal med intuitiva gränssnitt. Globala hälsosystem är beroende av automation för att stabilisera diagnostiska operationer.

- Till exempel integrerar Sysmex DI-60 Automated Cell Image Analyzer AI-baserad morfologi för att förklassificera vita blodkroppar, vilket gör det möjligt för laboratorier att upprätthålla en bearbetningshastighet på upp till 30 objektglas per timme samtidigt som behovet av specialiserad manuell hematologiexpertis minskas avsevärt.

Trender inom Marknaden för Artificiell Intelligens i IVD

Integration av Multimodala Dataplattformar som Enar Bildbehandling, Molekylära och Kliniska Insikter

Multimodala system kombinerar bildbehandling, molekylära resultat och patienthistorik inom ett gränssnitt. Leverantörer värdesätter enhetliga instrumentpaneler som förenklar klinisk tolkning. Det hjälper team att bedöma sjukdomsprogression med starkare klarhet. Marknaden för artificiell intelligens inom IVD rör sig mot plattformar som länkar olika diagnostiska strömmar. Leverantörer utvecklar verktyg som sammanför genomiska, radiologiska och patologiska indata. Laboratorier drar nytta av minskad fragmentering i datahantering. Tillväxten ökar när hälsosystem kräver sammanhängande analytiska ramar. Antagandet stärks där kliniker behöver konsoliderade vyer av komplexa fall.

Expansion av Molnbaserade AI-modeller som Stödjer Skalbara och Fjärrdiagnostiska Möjligheter

Molnplattformar stöder stora datamängder och flexibla distributionsmodeller. Laboratorier får tillgång till AI-algoritmer utan stora hårdvaruinvesteringar. Det ökar tillförlitligheten i fjärrdiagnostiska arbetsflöden. Marknaden för artificiell intelligens inom IVD skiftar mot lösningar som möjliggör distribuerade testnätverk. Leverantörer får starkare tillgång till realtidsanalys. Leverantörer uppdaterar molnmotorer snabbt för att förbättra noggrannheten. Hälso- och sjukvårdssystem använder fjärrverktyg för att stärka kontinuiteten i vården. Skalning blir enklare för institutioner med begränsade lokala resurser.

Framväxten av Adaptiva Algoritmer som Förbättrar Diagnostisk Precision Genom Realtidsinlärningscykler

Adaptiva modeller förbättrar förutsägelser genom att lära sig från nya kliniska datamängder. Leverantörer är beroende av kontinuerliga uppdateringar som förfinar klassificeringsnoggrannheten. Det ökar förtroendet för resultaten över olika tillstånd. Marknaden för artificiell intelligens inom IVD upplever en förändring mot självförbättrande verktyg. Laboratorier värdesätter system som anpassar sig till föränderliga sjukdomsmönster. Leverantörer integrerar realtidsutbildningscykler för att stödja större flexibilitet. Forskningscentra investerar i adaptiva plattformar för att vägleda experimentell diagnostik. Tillväxten ökar på grund av stabilitet i prestanda över varierande populationer.

- Till exempel utvecklade Caption Health (nu en del av GE HealthCare) adaptiv AI för Caption AI-plattformen, som ger realtidsvägledning under ultraljudsundersökningar; kliniska studier visade att medicinska yrkesverksamma utan tidigare ultraljudserfarenhet kunde utföra diagnostiska kvalitetsundersökningar hos 98,8% av patienterna över olika kroppstyper.

Växande integration av AI med Point-of-Care-testenheter för snabbare screeningresultat

Point-of-care-system får AI-verktyg som höjer precisionen i omedelbar tolkning. Leverantörer värdesätter snabba screeningmöjligheter som vägleder vårdbeslut. Det stärker testprogram på samhällsnivå. Marknaden för artificiell intelligens inom IVD rör sig mot decentraliserat diagnostiskt stöd. Leverantörer designar kompakta verktyg med automatiserade poängfunktioner. Patienter drar nytta av kortare väntetider och tydligare resultat. Avlägsna kliniker använder AI-stödda enheter för att hantera hög testefterfrågan. Antagandet ökar där infrastrukturen för centrala laboratorier är begränsad.

- Till exempel använder Sight OLO-analysatorn från Sight Diagnostics datorsyn och AI för att utföra en fullständig blodräkning (CBC) från ett fingerstickprov, och levererar laboratoriekvalitetsresultat på 10 minuter genom att analysera över 1 000 digitala bilder per prov.

Analys av marknadsutmaningar

Regulatorisk komplexitet som bromsar valideringen av AI-drivna diagnostiska modeller över regioner

Regulatoriska organ utvärderar AI-modeller med strikta valideringsprocesser som bromsar antagandet. Intressenter navigerar i varierande riktlinjer för algoritmgodkännande. Det sätter press på utvecklare som måste uppfylla djupa dokumentationskrav. Marknaden för artificiell intelligens inom IVD står inför förseningar på grund av långa granskningscykler. Hälsosystem tvekar när klarhet kring efterlevnad är låg. Leverantörer justerar produktdesign för att tillfredsställa flera regulatoriska förväntningar. Testlaboratorier kräver försäkran om modellens transparens. Tillväxten saktar ner när bevisstandarder varierar kraftigt mellan länder.

Begränsningar i datakvalitet som påverkar algoritmens tillförlitlighet över olika patientpopulationer

Datakällor skiljer sig åt i struktur och fullständighet, vilket minskar modellens noggrannhet. Laboratorier kämpar med inkonsekvent provmärkning och formatering. Det försvagar den prediktiva prestandan i kliniska miljöer. Marknaden för artificiell intelligens inom IVD möter utmaningar när datamängder misslyckas med att representera breda populationer. Leverantörer tvekar när risken för partiskhet verkar hög. Leverantörer investerar i att förbättra datamängdens mångfald med kontrollerade indata. Valideringsteam undersöker modellens prestanda över nya kohorter. Hälsosystem kräver robusta bevis innan de antar storskalig automation.

Marknadsmöjligheter

Ökande investeringar i AI-aktiverad precisionsdiagnostik över offentliga och privata hälsosystem

Regeringar och privata investerare ökar finansieringen för AI-stödd diagnostisk infrastruktur. Sjukhus utökar digitala kapaciteter för att stärka sjukdomshanteringsprogram. Det driver efterfrågan på avancerade verktyg som kombinerar biologiska och kliniska signaler. Marknaden för artificiell intelligens inom IVD får nya möjligheter genom partnerskap och forskningssamarbeten. Leverantörer lanserar skalbara plattformar för underbetjänade regioner. Universitet utforskar algoritmbaserade innovationer som stöder specialdiagnostik. Startups skapar riktade modeller för komplexa tillstånd. Finansieringsmomentum accelererar kommersialiseringen av nästa generations lösningar.

Expansionspotential på tillväxtmarknader genom skalbara, resurssnåla AI-diagnostiska plattformar

Tillväxtekonomier moderniserar laboratorienätverk med kostnadseffektiva AI-verktyg. Leverantörer antar modulära system som fungerar med begränsad fysisk infrastruktur. Det stöder bred distribution över samhällshälsocenter. Marknaden för artificiell intelligens inom IVD drar nytta av den ökande efterfrågan på tillgänglig testning. Leverantörer producerar kompakta verktyg som är anpassade för decentraliserade arbetsflöden. Statliga program stärker stödet för AI-styrda folkhälsoinitiativ. Screeningprogram expanderar genom mobila och bärbara plattformar. Tillväxten ökar där diagnostiska gap fortfarande är betydande.

Marknadssegmenteringsanalys:

Efter Applikation

Applikationssegmentet inom marknaden för artificiell intelligens inom IVD expanderar på grund av bred användning inom onkologi, kardiologi, infektionssjukdomar och metabolisk testning. Onkologi leder efterfrågan eftersom diagnostik av bröst-, kolon- och lungcancer kräver stark mönsterigenkänning och automatiserad insikt. Kardiologi får fäste med verktyg som stöder upptäckt av hjärtsvikt och kranskärlssjukdom. Testning av infektionssjukdomar förbättras genom modeller som klassificerar bakteriella, parasitära och virala patogener med tydlig noggrannhet. Digitala patologiplattformar antar AI för att tolka bilder med konsekvent tillförlitlighet. Genetisk testning använder det för att bearbeta komplexa markörer som vägleder precisionsvård. Diabetes och metabolisk testning är beroende av automatiserade poängfunktioner som stöder screening och kontinuerlig sjukdomsövervakning. Neurologi drar nytta av verktyg som lyfter fram subtila biomarkörer för tidig identifiering av störningar.

- Till exempel visade Google Healths AI-modell en minskning av falska positiva resultat med 5,7% och falska negativa resultat med 9,4% vid screening av mammogram för bröstcancer jämfört med mänskliga radiologer.

Efter Teknik / Komponent

Tekniksegmentet inom marknaden för artificiell intelligens inom IVD växer på grund av stark användning av maskininlärning, djupinlärning, NLP och datorseende. Maskininlärning driver rutinmässiga arbetsflöden som kräver snabb prediktiv poängsättning. Djupinlärningsmodeller upptäcker intrikata mönster som traditionella system missar. NLP stöder extraktion av insikter från strukturerad och ostrukturerad diagnostisk text. Datorseende stärker bildbaserad diagnostik inom patologi och radiologilänkad testning. Efterfrågan på hårdvara ökar där högpresterande system bearbetar stora datamängder med stabil hastighet. Programvaruadoption ökar när laboratorier integrerar moln- och lokala verktyg som stöder automatiserade beslutsvägar. Det stärker den övergripande testeffektiviteten och konsistensen över applikationer.

- Till exempel fick Paige AI FDA de novo-godkännande för sitt “Paige Prostate” djupinlärningssystem, som uppnådde en Area Under the Curve (AUC) på 0,99 vid detektering av prostatacancer i digitala bilder.

Efter Slutanvändare

Segmentet för slutanvändare i Artificiell Intelligens på Ivd-marknaden inkluderar sjukhus, kliniker, diagnostiska laboratorier, kliniska laboratorier och oberoende laboratorier. Sjukhus använder AI-verktyg för att öka diagnostisk kapacitet och stödja snabba vårdbeslut. Diagnostiska laboratorier använder automatiserade plattformar för att hantera stora provvolymer. Kliniska laboratorier tillämpar det för att minska manuella tolkningssteg och stabilisera rapporteringstider. Oberoende laboratorier antar flexibla lösningar som passar olika testmenyer. Sjukhusanslutna laboratorier förlitar sig på samordnade arbetsflöden som integreras med elektroniska journaler. Akademiska och forskningsinstitut utforskar algoritmmodeller för experimentell diagnostik. Hemvård och vård på plats använder kompakta AI-system som vägleder snabb screening. Läkemedelsföretag använder AI-stödda diagnostik för att stärka övervakning av prövningar och biomarkörutvärdering.

Segmentering:

Efter Applikation

- Onkologi

- Bröstcancer

- Tjocktarmscancer

- Lungcancer

- Kardiologi

- Kongestiv Hjärtsvikt

- Kranskärlssjukdom

- Infektionssjukdomar

- Bakteriella

- Parasitär

- Virala

- Digital Patologi

- Genetisk Testning

- Diabetes

- Metabolisk Testning

- Neurologi

Efter Teknik / Komponent

- Maskininlärning

- Djupinlärning

- Naturlig Språkbehandling

- Datorseende

- Hårdvara

- Mjukvara

Efter Slutanvändare

- Sjukhus och Kliniker

- Diagnostiska Laboratorier

- Kliniska Laboratorier

- Oberoende Laboratorier

- Sjukhusanslutna Laboratorier

- Akademiska / Forskningsinstitut

- Hemvård

- Vård på Plats

- Läkemedelsföretag

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika står för 35% av marknaden för artificiell intelligens inom IVD, drivet av stark adoption av automatiserad diagnostik i USA och Kanada. Sjukhus och laboratorier utökar AI-aktiverade arbetsflöden som stärker tidig sjukdomsdetektion och rapporteringsnoggrannhet. Det stödjer behovet av höggenomströmningsprovtagning kopplat till onkologi, genetisk screening och infektionssjukdomsprogram. Leverantörer förstärker sin närvaro genom partnerskap med stora hälsosystem. Forskningsinstitutioner bidrar till algoritmutveckling som stämmer överens med precisionsmedicinska initiativ. Regulatorisk klarhet uppmuntrar utvärdering och säker implementering av avancerad diagnostikmjukvara.

Europa står för 30% av marknadsandelen, stödd av strikta diagnostiska kvalitetsstandarder och starka digitala hälsostrategier i ledande nationer som Tyskland, Storbritannien och Frankrike. Laboratorier integrerar AI-verktyg för att minska fel och påskynda tolkningen av komplexa datamängder. Det stärker cancerdiagnostik, infektionssjukdomsövervakning och digitala patologiarbetsflöden. Regionala investeringar stödjer molnbaserade diagnostiska plattformar och multimodala bildverktyg. Akademiska centra bidrar till modellvalidering med hjälp av storskaliga datamängder. Sjukhus söker interoperabla system som stödjer konsekvent rapportering över avdelningar.

Asien och Stillahavsområdet fångar 25% och förblir den snabbast växande regionen, med starkt momentum i Kina, Indien och Japan. Vårdgivare adopterar kompakta AI-diagnostiska system för att stödja stora befolkningsscreeningsprogram. Det påskyndar tidig upptäckt inom onkologi, hjärtsjukdomar och metabola sjukdomar. Regeringar investerar i digital hälsoinfrastruktur som stödjer skalbara diagnostiska plattformar. Latinamerika står för 5%, ledd av adoption i Brasilien och Mexiko. Mellanöstern & Afrika står för 5%, med tillväxt centrerad i GCC-nationer och Sydafrika genom uppgraderingar i sjukhusdiagnostik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Roche Diagnostics GmbH

- Thermo Fisher Scientific Inc.

- Abbott Laboratories

- Danaher Corporation

- Siemens Healthineers AG

- Illumina Inc.

- Hologic Inc.

- Sysmex Corporation

- QIAGEN N.V.

- PathAI Inc.

- Tempus Labs Inc.

- Proscia Inc.

- Indica Labs Inc.

- Visiopharm A/S

- Ibex Medical Analytics Ltd.

Konkurrensanalys:

Den konkurrensutsatta miljön inom marknaden för artificiell intelligens i IVD präglas av stark aktivitet från globala diagnostikledare och framväxande AI-fokuserade företag. Företag som Roche Diagnostics GmbH, Abbott Laboratories och Siemens Healthineers AG utökar sina portföljer med integrerade molekylära, bild- och digitala patologi-lösningar. Det stärker arbetsflödesautomatisering och förbättrar diagnostisk precision i miljöer med hög testvolym. AI-drivna innovatörer som PathAI Inc., Tempus Labs Inc. och Ibex Medical Analytics Ltd. påskyndar adoption genom avancerade algoritmer och djupinlärningsdrivna verktyg. Företagen konkurrerar om noggrannhet, hastighet, molndistributionskapacitet och integration med laboratorieinformationssystem. Strategiska samarbeten hjälper leverantörer att säkra tillgång till högkvalitativa dataset och kliniska valideringspartners. Hård- och mjukvarutillverkare anpassar sig för att stödja högre bearbetningskapacitet för multimodala diagnostik. Det driver starkare prestanda inom onkologi, infektionssjukdomstestning och digital patologi. Företag strävar efter regulatoriska godkännanden som påverkar kundernas förtroende och långsiktig adoption. Tillväxtstrategier fokuserar på skalbara plattformar, geografisk expansion och partnerskap med sjukhus och diagnostiska nätverk.

Senaste Utvecklingen:

- I november 2025 samarbetade Roche med Manifold Bio och betalade 55 miljoner dollar för tillgång till dess AI-drivna läkemedelsupptäcksteknik för att utveckla transportörer som passerar blod-hjärnbarriären för hjärnläkemedel. Detta partnerskap utnyttjar AI för att identifiera biologiska vägar för riktade terapier inom neurovetenskap.

- I oktober 2025 meddelade Thermo Fisher Scientific ett strategiskt samarbete med OpenAI för att integrera avancerade AI-funktioner i sin kliniska forskningsverksamhet och Accelerator Drug Development-plattform, med målet att påskynda läkemedelsutvecklingscykler och förbättra försöks effektivitet.

- I maj 2025 lanserade Diagnostics.ai PCR.AI, en banbrytande plattform som automatiserar tolkningen av PCR-resultat med över 99,9% noggrannhet, vilket effektiviserar laboratoriearbetsflöden och förbättrar diagnostisk precision i IVD-applikationer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Teknik / Komponent, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- AI-drivna diagnostiska plattformar kommer att stärka sjukdomsdetekteringsnoggrannheten och stödja snabbare tolkning av komplexa kliniska data över flera terapeutiska områden.

- Integration av multimodala datasystem kommer att öka antagandet genom att förena bildbehandling, molekylära och patologiska insikter inom strömlinjeformade diagnostiska arbetsflöden.

- Molnbaserade AI-modeller kommer att få bredare användning på grund av stark efterfrågan på skalbara lösningar som stöder avlägsna och högvolym laboratoriemiljöer.

- Framsteg inom adaptiva algoritmer kommer att förfina realtidsinlärningscykler och öka förtroendet för resultat över olika patientpopulationer.

- Tillväxten inom digital patologi kommer att accelerera när leverantörer antar automatiserade bildanalysverktyg som minskar svarstider och förbättrar rapporteringskonsistensen.

- AI-stödd genetisk och molekylär testning kommer att expandera på grund av ökat fokus på personlig medicin och riktad biomarkörstolkning.

- Point-of-care-enheter med inbäddade AI-funktioner kommer att få fart och stödja decentraliserade screeninginsatser på tillväxtmarknader.

- Regulatorisk klarhet kommer att förbättra acceptansen av automatiserade system och uppmuntra bredare integration i rutinmässiga diagnostiska vägar.

- Samarbete mellan diagnostiktillverkare och AI-fokuserade företag kommer att stimulera innovation över mjukvaru- och hårdvaruekosystem.

- Globala hälsosystem kommer att förlita sig på prediktiva diagnostiska modeller för att stärka tidiga detektionsprogram och hantera ökande testbelastningar.