Marknadsöversikt

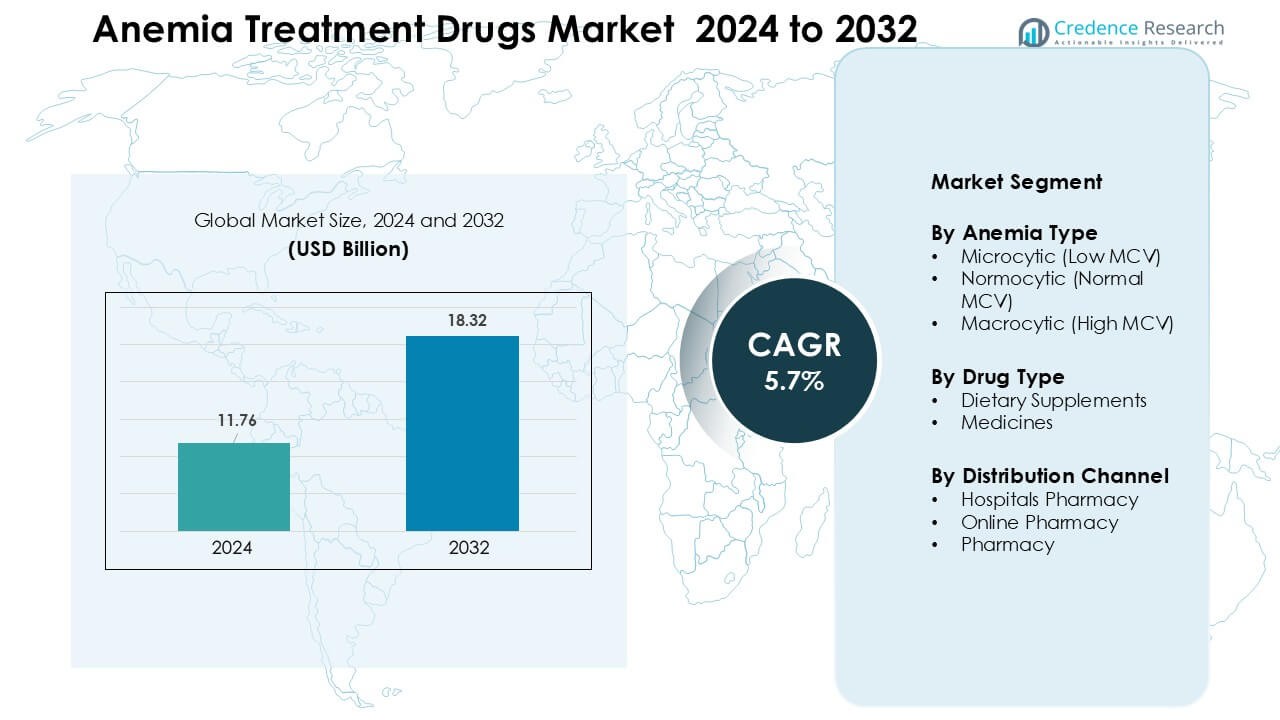

Marknaden för läkemedel mot anemi värderades till 11,76 miljarder USD år 2024 och förväntas nå 18,32 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot anemi 2024 |

11,76 miljarder USD |

| Marknad för läkemedel mot anemi, CAGR |

5,7% |

| Marknadsstorlek för läkemedel mot anemi 2032 |

18,32 miljarder USD |

Marknaden för läkemedel mot anemi formas av nyckelaktörer som Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics och Vifor Pharma Management Ltd. Dessa företag stärker sin närvaro genom avancerade IV-järnterapier, förbättrade orala formuleringar och erytropoesstimulerande medel som används i stor utsträckning vid kronisk njursjukdom och onkologisk vård. Nordamerika förblev den ledande regionen år 2024 med en andel på 34 %, stödd av höga diagnosnivåer, stark hälsoinfrastruktur och bred tillgång till innovativa behandlingsalternativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för läkemedel mot anemi värderades till 11,76 miljarder USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 5,7 % fram till 2032.

- Ökande järnbristanemi, särskilt mikrocytiska fall bland kvinnor och barn, driver stark efterfrågan på kosttillskott och terapier.

- Växande användning av intravenösa järnterapier och erytropoesstimulerande medel speglar en övergång från orala behandlingar till snabbare, sjukhuslevererade alternativ.

- Stora aktörer som Amgen, Novartis, Pfizer, Roche och Vifor Pharma intensifierar konkurrensen med förbättrade formuleringar, global distribution och regulatoriska godkännanden, vilket stärker deras globala närvaro.

- Nordamerika hade cirka 34 % regional andel år 2024, medan mikrocytiska anemibehandlingar representerade nästan 62 % av efterfrågan efter anemityp, vilket signalerar hög koncentration i dessa ledande segment.

Marknadssegmenteringsanalys:

Efter anemityp

Mikrocytisk anemi ledde segmentet år 2024 med cirka 62 % andel på grund av dess höga globala förekomst, främst drivet av järnbrist hos kvinnor, barn och låginkomstgrupper. Efterfrågan på behandling ökade när kliniker prioriterade tidig upptäckt med hjälp av CBC- och ferritintester. Regeringar utökade näringsprogram för att minska järnbristfall, vilket ytterligare ökade behovet av kosttillskott och funktionella terapier. Den starka volymen av diagnostiserade patienter höll mikrocytisk anemi före normocytiska och makrocytiska former, som visade stadig men lägre behandlingstillväxt.

- Till exempel, enligt en systematisk översikt som omfattade 33 869 gravida kvinnor, påverkade järnbristanemi 18,98 % av dem.

Efter läkemedelstyp

Kosttillskott dominerade denna del med nästan 58% andel år 2024 eftersom järn, folsyra och vitamin B12-tillskott förblev förstahandsbehandling för de flesta patientgrupper. Läkare föredrog tillskott för tidiga stadier, milda brister och förebyggande vård, vilket stödde stark försäljning både i detaljhandeln och kliniska miljöer. Ökad användning av receptfria järntabletter och berikade formuleringar ökade antagandet bland självhanterande individer. Läkemedel följde med ökande efterfrågan på erytropoesstimulerande medel och intravenöst järn för måttliga till svåra fall.

- Till exempel rekommenderar Världshälsoorganisationen (WHO) intermittent järn- och folsyratillskott för menstruerande kvinnor i miljöer där anemiförekomsten är hög, vilket understryker det utbredda beroendet av orala tillskott bland kvinnor i reproduktiv ålder.

Efter distributionskanal

Sjukhusapotek hade den ledande positionen med cirka 49% andel år 2024 eftersom sjukhus hanterade svår anemi, kronisk njursjukdomsrelaterad anemi och fall som krävde IV-järn eller transfusioner. Stark läkarövervakning och säkerställd produktillgänglighet stödde högre patientflöde. Onlineapotek expanderade snabbt när konsumenter valde hemleverans och bredare produktåtkomst. Detaljhandelsapotek förblev viktiga för återkommande tillskottköp, men sjukhusapotek fortsatte att dominera på grund av komplex fallhantering, diagnostisk integration och vårdvägar fokuserade på följsamhet.

Viktiga tillväxtdrivare

Viktiga tillväxtdrivare

Ökande global förekomst av järnbristanemi

Järnbristanemi fortsätter att öka världen över, och denna trend driver stark efterfrågan på läkemedel för anemibehandling. Högre fall bland kvinnor i reproduktiv ålder, små barn och låginkomstgrupper ökar behovet av järntillskott, folattabletter och vitamin B12-terapier. Många regioner rapporterar växande kostluckor på grund av begränsat näringsintag och förändrade matvanor, vilket ytterligare accelererar behandlingsupptagningen. Utökade screeningprogram i skolor, mödravårdskliniker och samhällscenter stärker tidig diagnos, vilket driver på snabb läkemedelsanvändning. Vårdgivare antar också uppdaterade kliniska riktlinjer som rekommenderar strukturerad tillskottsbehandling för riskgrupper, vilket förbättrar behandlingsvolymen. Tillsammans säkerställer dessa faktorer en fortsatt efterfrågan på primära och avancerade terapier över globala marknader.

- Till exempel, enligt Världshälsoorganisationen (WHO), hade cirka 30,7% av kvinnor i åldern 15-49 år globalt anemi år 2023.

Framsteg inom terapeutiska metoder och läkemedelsformuleringar

Innovation inom läkemedelsformuleringar fungerar som en viktig drivkraft på marknaden för anemibehandlingsläkemedel. Tillverkare fokuserar på att utveckla snabbabsorberande oralt järn, tillskott med minskade biverkningar och förbättrade intravenösa järnterapier som ökar patientens följsamhet. Moderna formuleringar erbjuder bättre biotillgänglighet och kortare behandlingstider, vilket hjälper till att minska motståndet mot traditionella järnsalter. Biopharmaceutiska företag expanderar också erytropoesstimulerande medel för anemi kopplad till kronisk njursjukdom, cancerterapi och autoimmuna tillstånd. Dessa innovationer stöder bredare klinisk adoption och tillåter läkare att skräddarsy behandlingar mer effektivt. När säkerheten förbättras genom kontrollerade frisättningstabletter och ny generations IV-järn, ökar patientacceptansen, vilket stärker den globala terapipenetrationen över milda, måttliga och svåra anemifall.

- Till exempel möjliggör avancerade intravenösa formuleringar som Ferric karboxymaltos och Ferric derisomaltos högdos järnpåfyllning med färre infusioner och med en lägre risk för infusionsrelaterade biverkningar, vilket gör dem mer praktiska för patienter som inte tål oralt järn.

Regeringens näringsprogram och folkhälsosatsningar

Storskaliga folkhälsoprogram har blivit starka drivkrafter för marknaden för läkemedel mot anemi. Regeringar investerar i nationella järnberikningsprogram, program för mödrahälsa, skolkompletteringsinitiativ och hälsoinsatser på landsbygden, som alla ökar tidig upptäckt och tillgång till behandling. Många länder kräver järnberikat mjöl, ris eller salt för att minska antalet anemifall på befolkningsnivå. Partnerskap mellan hälsoministerier, NGO:er och globala organ förbättrar resursfördelning och ökar medvetenheten om riskerna med kostbrister. Gratis eller subventionerad komplettering för gravida kvinnor och ungdomar stärker följsamhet och driver en konsekvent efterfrågan på medicinering. När dessa initiativ expanderar, ökar behandlingsanvändningen både i urbana och underbetjänade områden, vilket lyfter den övergripande marknadstillväxten.

Viktiga trender och möjligheter

Skifte mot avancerade intravenösa järnterapier

En stor trend som formar marknaden för läkemedel mot anemi är det ökande skiftet från traditionella orala tillskott till avancerade intravenösa järnformuleringar. Patienter med kronisk njursjukdom, inflammatoriska sjukdomar eller absorptionsproblem behöver i allt högre grad IV-järn på grund av snabbare påfyllning och minskade gastrointestinala biverkningar. Hälso- och sjukvårdssystemen antar dessa terapier för att möta det kliniska behovet av förutsägbar dosering och förbättrade hemoglobinkorrigeringsgrader. Denna trend öppnar möjligheter för tillverkare att introducera säkrare, högdos IV-järnalternativ som minskar infusionstid och sjukhusbesök. Växande läkarpreferens för effektiva terapier stärker långsiktig användning i specialiserad vård.

- Till exempel visade en randomiserad studie som jämförde IV Ferric karboxymaltos (FCM) med oralt järnsulfat hos patienter med CKD utan dialys att de som fick FCM var nästan dubbelt så sannolika att uppnå en hemoglobinförhöjning på ≥ 1,0 g/dL jämfört med mottagare av oralt järn.

Växande konsumentpreferens för nutraceuticals och receptfria tillskott

En annan viktig trend är det ökande konsumentintresset för nutraceutical-baserade anemiprodukter, inklusive växtbaserat järn, örtblandningar och funktionella tillskott. Ökad medvetenhet om förebyggande hälsa uppmuntrar individer att själva hantera milda brister utan direkt klinisk intervention. Online-återförsäljningsplattformar utökar dessa möjligheter genom att erbjuda stort produktutbud och enkel tillgänglighet. Tillverkare svarar genom att lansera berikade gummies, sprayer och flytande formuleringar som tilltalar yngre användare och äldre patienter med sväljsvårigheter. Detta skifte öppnar nya kommersiella vägar bortom traditionella receptbelagda läkemedel.

- Till exempel visade en nyligen genomförd översikt att växtbaserad järntillskott (särskilt när det kombineras med vitamin C) avsevärt förbättrade hemoglobin och andra hematologiska parametrar hos vuxna med järnbrist, vilket indikerar effektivitet även utanför formella kliniska recept.

Möjlighet inom digital hälsa och fjärrövervakning

Expanderande digitala hälsoplattformar erbjuder betydande möjligheter för denna marknad. Telehälsokonsultationer stödjer snabbare diagnos, rutinövervakning och förbättrad patientföljsamhet. Mobilappar hjälper till att spåra hemoglobinnivåer, tillskottsintag och kostvanor, vilket säkerställer bättre behandlingsresultat. Läkemedelsföretag samarbetar med digitala hälsoföretag för att integrera påminnelser, symtomkontroller och virtuell näringscoaching. Dessa digitala verktyg minskar behandlingsgap och uppmuntrar konsekvent medicinanvändning, vilket skapar värde i både kronisk och mild anemihantering.

Viktiga Utmaningar

Biverkningar och Dålig Tolerans mot Orala Järntillskott

En av de stora utmaningarna på marknaden för anemibehandlingsläkemedel är låg tolerans mot orala järntillskott. Många patienter upplever förstoppning, illamående, metallsmak eller magirritation, vilket minskar följsamheten och förlänger återhämtningstiden. Dessa biverkningar får patienter att avbryta behandlingen eller byta till alternativ, vilket påverkar upptaget av traditionella järnsalter. Läkare måste ofta justera doseringen eller byta mediciner, vilket ökar komplexiteten i behandlingsplanerna. Även om nyare kontrollerade frisättningsformuleringar hjälper, kvarstår intolerans som ett stort hinder för konsekvent behandlingsföljsamhet.

Begränsad Tillgång till Avancerade Terapier i Låginkomstregioner

Tillgångsgap förblir en betydande utmaning för avancerade anemiterapier, särskilt intravenöst järn och erytropoesstimulerande medel. Höga behandlingskostnader, begränsad försäkringsskydd och ojämn fördelning av specialiserade vårdinrättningar begränsar antagandet i landsbygds- och låginkomstregioner. Många patienter förlitar sig på grundläggande tillskott som kanske inte är tillräckliga för svåra fall, vilket leder till förlängda symtom och upprepade klinikbesök. Hälso- och sjukvårdssystem står inför resursbegränsningar som bromsar införandet av screening, diagnostik och avancerade behandlingsalternativ. Denna ojämlikhet begränsar den totala marknadspenetrationen och saktar ner framstegen mot förbättrad anemihantering världen över.

Regional Analys

Nordamerika

Nordamerika hade den ledande positionen med cirka 34% andel 2024 tack vare stark hälsoinfrastruktur, höga diagnosfrekvenser och bred användning av avancerade terapier som intravenöst järn och erytropoesstimulerande medel. USA rapporterade ökande fall av anemi kopplade till kronisk njursjukdom, cancerbehandlingar och åldrande befolkningar, vilket stärkte läkemedelsefterfrågan. Utbredd försäkringsskydd och konsekventa behandlingsriktlinjer stödde högt antagande över sjukhus och specialkliniker. Expanderande forskning om förbättrade formuleringar och starka distributionsnätverk höll Nordamerika före andra regioner.

Europa

Europa stod för ungefär 28% andel 2024, stödd av starka folkhälsoprogram, berikade livsmedelspolicyer och etablerade screeningsystem över stora länder som Tyskland, Frankrike och Storbritannien. Hög medvetenhet om näringsbrister och stadig användning av orala järn- och B12-tillskott bidrog till stabil tillväxt. Efterfrågan ökade när kroniska sjukdomar och äldre befolkningar expanderade över regionen. Regeringsledda mödravårdsprogram och strukturerade anemihanteringsramverk stärkte behandlingsföljsamheten. Stark läkemedelstillverkning stödde också bred produktillgänglighet över detaljhandels- och kliniska kanaler.

Asien-Stillahavsområdet

Asien-Stillahavsområdet säkrade runt 26% andel år 2024, drivet av hög förekomst av anemi bland kvinnor och barn samt ökande investeringar i nationella näringsprogram. Länder som Indien, Kina och Indonesien utökade tillskottsprogram och berikade livsmedelsinitiativ för att hantera utbredd järnbristanemi. Ökande inkomster, förbättrad tillgång till sjukvård och snabb tillväxt av onlineapotek ökade läkemedelskonsumtionen. Stadsjukhus antog fler IV-järnterapier när diagnostiska möjligheter förbättrades. Stor befolkningsstorlek och expanderande sjukvårdsreformer positionerade Asien-Stillahavsområdet som den snabbast växande regionen på marknaden.

Latinamerika

Latinamerika fångade nästan 7% andel år 2024, stödd av ökande medvetenhetskampanjer, program för mödrahälsa och förbättrad tillgång till primärvård. Brasilien och Mexiko upplevde ökande diagnoshastigheter på grund av utökad screening på offentliga sjukhus och hälsocenter i samhället. Ekonomiska skillnader begränsade enhetlig tillgång till avancerade terapier, men efterfrågan på lågkostnadstillskott förblev stark. Växande partnerskap mellan statliga organ och NGO:er hjälpte till att förbättra hanteringen av anemi hos barn och mödrar. Apotek i detaljhandeln spelade också en stor roll i att stödja tillgängligheten av tillskott i stads- och halvstadsområden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för cirka 5% andel år 2024, påverkad av hög anemiförekomst men begränsad tillgång till specialiserad behandling i flera länder. Ökade humanitära hälsoprogram och näringsfokuserade initiativ hjälpte till att öka efterfrågan på järn- och folattillskott. Marknader som Saudiarabien, Förenade Arabemiraten och Sydafrika såg ökad användning av avancerade terapier tack vare förbättrad sjukvårdsinfrastruktur. Dock fortsatte landsbygdsområden att i hög grad förlita sig på grundläggande tillskott på grund av kostnadsbegränsningar. Gradvis expansion av sjukhusanläggningar och digitala hälsovårdsverktyg stödde stadig men blygsam tillväxt i regionen.

Marknadssegmenteringar:

Efter Anemityp

- Mikrocytär (Låg MCV)

- Normocytär (Normal MCV)

- Makrocytär (Hög MCV)

Efter Läkemedelstyp

Efter Distributionskanal

- Sjukhusapotek

- Onlineapotek

- Apotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för läkemedel mot anemi präglas av stark konkurrens bland stora läkemedelsföretag som Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics och Vifor Pharma Management Ltd. Dessa företag utökar sina portföljer genom avancerade orala tillskott, förbättrade intravenösa järnterapier och nästa generations erytropoesstimulerande medel som används för kronisk njursjukdom och onkologirelaterad anemi. Företagen fokuserar på klinisk forskning, säkerhetsförbättringar och partnerskap med sjukhus för att stärka behandlingsadoptionen. Många aktörer investerar i kontrollerade frisättningsformuleringar och högdos-IV-alternativ för att minska behandlingstiden och förbättra patientens följsamhet. Expanderande globala distributionsnätverk, strategiska förvärv och regulatoriska godkännanden fortsätter att forma marknadsdynamiken och intensifiera konkurrensen över framväxande och utvecklade regioner.

Nyckelaktörsanalys

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

Senaste Utvecklingen

- I juni 2025, Hoffmann-La Roche Ltd: Health Canada godkände PiaSky (crovalimab) som den första månatliga SC-behandlingen för PNH, en sällsynt hemolytisk anemi, vilket möjliggör självinsprutning hemma var fjärde vecka för att minska behandlingsbördan.

- I maj 2024, Amgen Inc.: Den amerikanska FDA godkände BKEMV, Amgens biosimilar till Soliris, för PNH och atypiskt hemolytiskt uremiskt syndrom, båda sällsynta blodsjukdomar som kan orsaka svår anemi och njurskador.

- I mars 2024, Vifor Pharma Management Ltd. (CSL Vifor): Health Canada godkände Ferinject (järnkarboxymaltos) för intravenös behandling av järnbristanemi hos vuxna och barn, inklusive patienter med hjärtsvikt som behöver förbättrad träningskapacitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Anemityp, Läkemedelstyp, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade IV-järnterapier kommer att öka när sjukhus antar snabbare och säkrare infusionsalternativ.

- Orala järnformuleringar kommer att förbättras med bättre absorptionsteknik och färre gastrointestinala biverkningar.

- Erytropoesstimulerande medel kommer att få bredare användning vid kronisk njursjukdom och onkologisk vård.

- Digitala verktyg kommer att stödja fjärrövervakning, behandlingspåminnelser och förbättrad patientföljsamhet.

- Nutraceutiska baserade anemitillskott kommer att expandera i detaljhandeln och onlinekanaler.

- Offentliga näringsprogram kommer att stärka tidig upptäckt och tillgång till behandling i utvecklingsregioner.

- Forskning om kombinationsterapier kommer att öka för att förbättra behandlingsresultaten vid komplexa anemifall.

- Tillverkare kommer att fokusera på patientvänliga doseringsformer såsom vätskor, gummier och sprayer.

- Kliniska riktlinjer kommer att utvecklas för att stödja strukturerad anemihantering över alla befolkningsgrupper.

- Marknadskonkurrensen kommer att intensifieras när globala och regionala företag utökar sina produktportföljer.