Marknadsöversikt

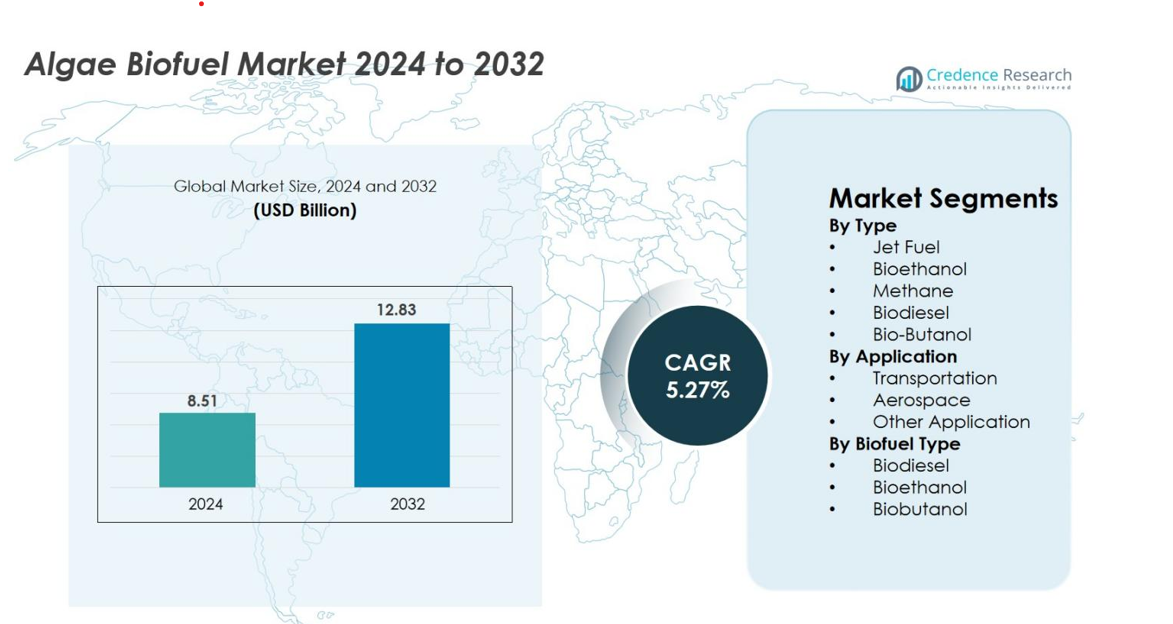

Marknaden för algbiobränsle värderades till 8,51 miljarder USD år 2024 och förväntas nå 12,83 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,27% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för algbiobränsle 2024 |

8,51 miljarder USD |

| Marknad, CAGR för algbiobränsle |

5,27% |

| Marknadsstorlek för algbiobränsle 2032 |

12,83 miljarder USD |

Marknaden för algbiobränsle visar starkt deltagande från nyckelaktörer som Algenol Biotech, Sapphire Energy, Blue Marble Productions, Inc., Culture BioSystems, Genifuel Corporation, Solix, Algae Systems LLC, Reliance Life Sciences, Origin Oils och AlgaEnergy, som alla fortsätter att utveckla högavkastande stammar, integrerade CO₂-användningssystem och kostnadseffektiva extraktionsteknologier. Dessa företag expanderar aktivt pilot- och kommersiella verksamheter för att möta den ökande efterfrågan på förnybara bränslen inom transport- och flygsektorerna. Nordamerika leder marknaden med en exakt 38,4% andel, stödd av robust FoU-infrastruktur, statliga incitament och starkt antagande av hållbara flygbränslevägar, vilket positionerar regionen i framkant av kommersialisering.

Marknadsinsikter

- Marknaden för algbiobränsle värderades till 8,51 miljarder USD år 2024 och förväntas nå 12,83 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,27% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på låga koldioxidbränslen, starkt intresse för algderiverad biodiesel med en segmentandel på 41,6% och ökad användning av hållbart flygbränsle över globala flygbolag.

- Viktiga trender inkluderar snabb innovation inom stamingenjörskonst, integration av algodlingar med CO₂-utsläppande industrier och uppskalning av fotobioreaktorteknologier för att förbättra produktionseffektiviteten och minska produktionskostnaderna.

- Den konkurrensutsatta landskapet kännetecknas av aktivt deltagande från Algenol Biotech, Sapphire Energy, Solix, Genifuel Corporation, AlgaEnergy och andra aktörer som fokuserar på avancerade biobränslevägar, medoptimering av biprodukter och strategiska forskningssamarbeten.

- Regionalt leder Nordamerika med en 38,4% andel, följt av Europa med 27,1%, Asien-Stillahavsområdet med 24,6%, medan transport förblir den ledande applikationssegmentet med 62,4% marknadsandel, stödd av förnybara bränslemandat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Segmentet efter typ inom marknaden för algal biobränsle leds av biodiesel, som har en 41,6 % andel år 2024, drivet av dess höga lipidutbyte, motoranpassning och starkt regulatoriskt stöd för renare dieselblandningar. Bioetanol följer med ökande adoption på grund av blandningsmandat, medan jetbränsle får fart när flygbolag utökar testning av alger-härledd SAF. Bio-butanol avancerar tack vare sin högre energitäthet, och metan växer gradvis genom biogas och avfall-till-energi-initiativ. Sammantaget stärker politiska incitament och industrins avkarboniseringsinsatser efterfrågan över alla bränslekategorier.

- Till exempel uppnådde Algenols demonstrationsanläggning i Florida en årlig produktion av 100 000 gallon etanol med hjälp av CO₂-matade algfotobioreaktorer, och dess teknologiplattform dokumenterade etanolproduktivitet över 8 000 gallon per acre per år under kontinuerlig drift, vilket visar kommersiellt relevanta utbyten för bränslekvalitetsetanol.

Efter applikation

Transportsegmentet dominerar marknaden för algal biobränsle med en exakt 62,4 % andel år 2024, stödd av ökande användning av biodiesel och bioetanol inom vägtransport, kommersiella flottor och offentliga mobilitetsprogram. Flygindustrin har en växande andel när utvecklingen av alger-baserad SAF accelererar för att möta nettonollmål för flyg och minska livscykelutsläpp. Andra applikationer, som bidrar med den återstående andelen, inkluderar industriell uppvärmning och småskalig elproduktion, drivet av efterfrågan på förnybara och renare energialternativ inom tillverknings- och verktygssektorer.

- Till exempel uppfyllde Solazyme (senare TerraVia) ett kontrakt med USA:s försvarsdepartement genom att leverera 450 000 gallon alger-baserad marindiesel och marin destillatbränsle, som därefter användes i operativa flottoch utvärderingar—vilket markerar en av de största registrerade volymerna av algbränsle som levererats för transporttestning.

Efter biobränsletyp

Segmentet efter biobränsletyp leds av biodiesel, som fångar en 46,8 % marknadsandel år 2024, drivet av dess höga konverteringseffektivitet från alglipider och kompatibilitet med befintliga lagrings-, transport- och motorsystem. Bioetanol behåller stark efterfrågan på grund av globala bränsleblandningsregler, medan biobutanol expanderar sin närvaro tack vare sin överlägsna energitäthet och minskade korrosivitet jämfört med etanol. Framsteg inom fotobioreaktorsystem, stamoptimering och kostnadseffektiv lipidextraktion fortsätter att öka biodieselproduktionen och påskynda adoptionen över olika slutanvändarsektorer.

Viktiga tillväxtdrivare

Ökad efterfrågan på låga koldioxidutsläpp och hållbara energialternativ

Den globala övergången mot avkarbonisering fortsätter att stärka efterfrågan på algal biobränslen när industrier och regeringar strävar efter att minska beroendet av fossila bränslen. Alger-baserade bränslen erbjuder avsevärt lägre livscykelutsläpp, i linje med globala koldioxidneutralitetsåtaganden och förnybara energitransitionsplaner. Transport-, marin- och flygsektorerna föredrar alltmer alger-härledda bränslen för att uppfylla utsläppsreduktionsstandarder utan större motorändringar. Algernas snabba tillväxthastighet, höga oljeutbyte, icke-beroende av odlingsbar mark och förmåga att använda CO₂-rik industriell avgaser gör det till ett mycket hållbart råmaterial. När nationer inför strängare förnybara bränslemandat får algal biobränslen stark kommersiell relevans, vilket bidrar till långsiktiga klimatstrategier och energidiversifiering.

- Till exempel genomförde den amerikanska flottan sitt största avancerade inköp av biobränsle genom att beställa 450 000 gallon algbaserat marin- och flygbränsle producerat av Solazyme och Dynamic Fuels, vilket därefter integrerades i fartygs- och flygplansövningar, vilket markerade den största registrerade statliga utplaceringsvolymen av algbaserat bränsle.

Framsteg inom Algstam Ingenjörskonst och Bioprocesstekniker

Kontinuerliga innovationer inom stamingenjörskonst, bioreaktordesign, näringsoptimering och efterbehandling förbättrar avsevärt den kommersiella livskraften för algbiobränslen. Genetisk ingenjörskonst och syntetisk biologi möjliggör utveckling av hög-lipidstammar med snabbare tillväxtcykler och överlägsna utbyten. Förbättrade fotobioreaktorsystem ökar ljusupptagningseffektiviteten, stabiliserar odlingsförhållandena och minskar kontaminationsriskerna, vilket säkerställer konsekvent biomassaoutput. Framsteg inom kostnadseffektiva skördemetoder och extraktionsmetoder, inklusive hydrotermisk förvätskning och membranbaserad separation, effektiviserar biooljaproduktionen och minskar driftskostnaderna. Dessa teknologiska framsteg minskar kostnadsgapet med petroleumbränslen och stödjer bredare användning av algbiobränslen över olika slutanvändarsektorer.

- Till exempel har forskare vid ExxonMobil och Synthetic Genomics konstruerat en algstam som kan producera lipidinnehåll upp till 40 % av torr biomassa, dubbelt så mycket som den grundläggande 20 %-nivån som rapporterades vid projektstarten, och fältodlingsförsök uppnådde en dokumenterad biomassa produktivitet på 18 gram per kvadratmeter per dag, vilket visar mätbara vinster från genetisk optimering.

Statliga Incitament, Investeringar och Energimångfaldspolitik

Stödjande politik och statliga initiativ spelar en kritisk roll i att påskynda utvecklingen av algbiobränslen. Många länder prioriterar alger inom förnybara energikällor på grund av dess miljöfördelar och potentiella bidrag till nationell energisäkerhet. Incitament som skatteavdrag, bidrag, lån med låg ränta och FoU-finansiering stärker kommersiella projektpipelines och lockar privata investeringar. Förnybara bränslemandat skapar stabil efterfrågan på algbaserad biodiesel, bioetanol och flygbränslen. Regeringar främjar också koldioxidinfångningsinitiativ där industriella CO₂-utsläpp används som näringskällor för algodling, vilket förbättrar cirkulära ekonomimodeller. Med starkare politisk anpassning mot gröna bränslen fortsätter algbiobränslen att vinna mark som ett nyckelelement i framtida energistrategier.

Viktiga Trender & Möjligheter

Expansion av Algbaserat Hållbart Flygbränsle (SAF)

Ökat fokus på avkarbonisering av flygindustrin skapar en stor möjlighet för algbaserade hållbara flygbränslen. Flygbolag och flygplanstillverkare samarbetar i allt högre grad med biobränsleföretag för att utforska skalbara produktionsvägar som uppfyller strängare globala utsläppsstandarder. Algbaserat SAF erbjuder utmärkt prestanda, hög energitäthet och kompatibilitet med befintliga jetmotorer, vilket gör det till ett attraktivt alternativ för långdistansflyg. Reglerande ramar som uppmuntrar SAF-blandning stimulerar ytterligare investeringar i storskaliga produktionsanläggningar. När flygplatser och flygbolag antar koldioxidneutrala mål, framträder alger som ett lovande råmaterial som kan minska flygutsläpp samtidigt som de stöder långsiktiga hållbarhetsåtaganden och operativ effektivitet.

- Till exempel genomförde Continental Airlines en 90-minuters demonstrationsflygning med en Boeing 737-800 som använde en 50/50-blandning av flygbränsle och alger-baserad HEFA levererad av Solazyme och Honeywell UOP, och efter flygningen bekräftade motordiagnostik full prestandakompatibilitet med CFM56 turbofläktmotorer utan hårdvarumodifikationer, vilket etablerade den första amerikanska kommersiella flygbolagets testflygning drivna av en algbränsleblandning.

Integration av algodling i industriella koldioxidavskiljningssystem

En viktig framväxande trend är integrationen av algproduktionssystem med industriella CO₂-utsläppare som en del av bredare strategier för cirkulär ekonomi. Tillverkningsanläggningar, kraftverk och bearbetningsanläggningar utforskar i allt högre grad algodling för att fånga och använda koldioxid som annars skulle släppas ut i atmosfären. Den fångade CO₂ blir en näringskälla för algbiomassa, vilket skapar en dubbel fördel av utsläppsminskning och biobränsleproduktion. Avloppsströmmar används också för att stödja näringsrik odling, vilket ytterligare minskar driftskostnaderna. Denna modell genererar ytterligare värde genom biprodukter som biofertilizers och biokemikalier, vilket ökar den ekonomiska genomförbarheten av integrerade algbaserade energilösningar.

- Till exempel visade det amerikanska energidepartementets Power System Integration-projekt vid Arizona State University att rökgas från ett naturgaskraftverk som levererar CO₂ vid koncentrationer mellan 5% och 8% möjliggjorde algodlingsutbyten på 24 gram per kvadratmeter per dag, vilket direkt omvandlade utsläpp till biomassa utan kompletterande industriell CO₂.

Viktiga utmaningar

Höga produktionskostnader och begränsningar i skala

Trots stark potential står algbiobränslen inför betydande kostnads- och skalbarhetsutmaningar som hindrar masskommersialisering. Odling, skörd och extraktionsprocesser förblir dyra på grund av energikrävande operationer och behovet av avancerad utrustning. Öppna dammsystem kämpar med inkonsekventa utbyten, temperaturfluktuationer och kontaminationsrisker, medan fotobioreaktorer kräver betydande kapitalinvesteringar och kontrollerade miljöer. Dessa faktorer begränsar förmågan att producera algbiobränsle till konkurrenskraftiga priser jämfört med fossila bränslen eller mer etablerade biobränsletyper. Att uppnå konsekvent storskalig produktion förblir svårt, och ekonomisk livskraft beror starkt på teknologiska genombrott och minskade produktionskostnader längs värdekedjan.

Regulatorisk osäkerhet och hinder för marknadskommersialisering

Algbiobränsleindustrin står inför regulatorisk komplexitet, certifieringsutmaningar och osäkerheter som bromsar kommersiell expansion. Många regioner saknar standardiserade riktlinjer för storskalig algodling, markanvändning, avloppsintegration och bränslekvalitetsstandarder. Godkännandeprocesser för flygbiobränslen är särskilt stränga, vilket ökar efterlevnadskostnader och förlänger tiden till marknaden. Infrastrukturbegränsningar för lagring, blandning och distribution begränsar ytterligare antagandet. Inkonsekventa policyer mellan länder minskar investerarnas förtroende och komplicerar långsiktig planering för kommersiella anläggningar. Utan tydligare regulatoriska ramar och stabilt politiskt stöd förblir övergången från pilotprojekt till fullskalig produktion ett stort hinder för industrins tillväxt.

Regional analys

Nordamerika

Nordamerika leder marknaden för algbiobränsle med en andel på 38,4% år 2024, drivet av starka federala incitament, storskaliga FoU-investeringar och ett väletablerat ekosystem för kommersialisering av biobränsle. USA drar nytta av omfattande pilotanläggningar, avancerade fotobioreaktorteknologier och starkt deltagande från energiföretag som utökar sina portföljer för förnybara bränslen. Stödjande ramar som USA:s Renewable Fuel Standard och delstatliga regler för låga koldioxidbränslen påskyndar ytterligare adoptionen. Växande intresse för algebaserad SAF från stora flygbolag och försvarsprogram ökar också efterfrågan, vilket positionerar Nordamerika som den mest teknologiskt avancerade och kommersiellt aktiva regionen inom sektorn.

Europa

Europa har en marknadsandel på 27,1% år 2024, stödd av aggressiva avkarboniseringspolicys och EU:s långsiktiga direktiv för förnybar energi som prioriterar avancerade biobränslen. Länder som Tyskland, Nederländerna och Frankrike investerar kraftigt i algforskningskluster och demonstrationsanläggningar i industriell skala. Regionens flygsektor påskyndar efterfrågan på algebaserad SAF för att uppfylla allt strängare utsläppsregler under Fit-for-55-ramverket. Starka initiativ för cirkulär ekonomi som integrerar CO₂-användning, återvinning av avloppsvatten och gröna industriella system främjar ytterligare algodling. Europas tydliga regler och hållbarhetsfokus gör det till en viktig knutpunkt för innovation och kommersialisering av avancerade biobränslen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en andel på 24,6% av marknaden för algbiobränsle år 2024, drivet av stigande energibehov, storskalig odlingspotential och ökande statligt stöd för förnybara energisystem. Kina, Indien, Japan och Sydkorea leder den regionala aktiviteten med investeringar i öppna algdammar, CO₂-till-biobränsle pilotprojekt och hybrida odlingsteknologier. Regionens snabbt växande transport- och flygsektorer skapar stark långsiktig efterfrågan på biodiesel och SAF. Tillgången på solljus, låga arbetskostnader och gynnsamma klimatförhållanden stärker ytterligare kostnadskonkurrenskraften, vilket positionerar Asien-Stillahavsområdet som en marknad med hög tillväxt och starka kommersialiseringsutsikter.

Latinamerika

Latinamerika fångar en marknadsandel på 6,3% år 2024, stödd av expanderande biobränslemandat och storskaliga biomassa-produktionskapaciteter. Länder som Brasilien, Chile och Mexiko utforskar aktivt algodling för att diversifiera förnybara bränslekällor och öka energisjälvständigheten. Kustområden med rikligt solljus och gynnsamma vattenförhållanden erbjuder stark odlingspotential, vilket möjliggör kostnadseffektiv algebiomassaproduktion. Statligt stödda forskningsprogram och pilotinitiativ med fokus på biodiesel- och biogasproduktion bidrar till kommersiell aktivitet i tidiga skeden. Växande intresse för låga koldioxidtransportbränslen och hållbara industriella energilösningar stödjer ytterligare adoptionen av algbiobränsle i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 3,6% år 2024, drivet av ett växande intresse för att diversifiera bortom fossila bränslen och utnyttja rikligt solljus för högavkastande algodling. Gulfstater investerar i algpilotprojekt med fokus på förnybart flygbränsle och koldioxidinfångningsapplikationer för att stödja långsiktiga hållbarhetsmål. Afrikanska nationer visar potential genom tillgång till lågkostnadsmark och gynnsamma klimatförhållanden, vilket lockar forskningsaktivitet i tidiga skeden. Även om kommersialiseringen fortfarande är begränsad, positionerar den ökande adoptionen av cirkulära vattensystem och initiativ för förnybar energi regionen som en utvecklande marknad med långsiktiga möjligheter för algbiobränsle.

Marknadssegmenteringar

Efter typ

- Flygbränsle

- Bioetanol

- Metan

- Biodiesel

- Bio-butanol

Efter tillämpning

- Transport

- Rymdindustri

- Övriga tillämpningar

Efter biobränsletyp

- Biodiesel

- Bioetanol

- Biobutanol

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för algbiobränsle kännetecknas av ett dynamiskt konkurrenslandskap drivet av kontinuerlig innovation, strategiska samarbeten och ökande investeringar i storskaliga produktionsteknologier. Nyckelaktörer som Algenol Biotech, Blue Marble Productions, Inc., Sapphire Energy, Culture BioSystems, Origin Oils, Genifuel Corporation, Algae Systems LLC, Solix, Reliance Life Sciences och AlgaEnergy expanderar aktivt sina kapaciteter genom avancerad stamteknik, högavkastande bioreaktorsystem och kostnadseffektiva lipidutvinningsprocesser. Företag påskyndar övergången från pilot- till kommersiell produktion genom att integrera CO₂-fångstpartnerskap med industriella utsläppare och ingå långsiktiga leveransavtal med transport- och flygbränsledistributörer. Många aktörer fokuserar på att utveckla algebaserade hållbara flygbränslen (SAF), stödda av ökad efterfrågan från flygbolag och åtaganden om netto-nollutsläpp. Fusioner, forskningsallianser och statligt finansierade demonstrationsprojekt intensifierar konkurrensen ytterligare, medan företag i allt högre grad diversifierar sig till biprodukter som biokemikalier, djurfoder och biofertilizers för att stärka intäktsströmmarna och förbättra den övergripande kommersiella livskraften.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 meddelade Algae‑C Inc. att de blivit förvärvade av Rockcliffe Labs Inc..

- I juli 2025 meddelade Leave a Nest Co., Ltd. att Atoz (bio-bränslen & koldioxidlösningar) och ALBIC (mikroalger-biologiforskning) är deras partners för ‘Global Algae Summit 2025’.

- År 2025 meddelade BRK Technology Co. Ltd. lanseringen av sitt pilotprogram 2025 för att utvärdera algebaserade drop-in förnybara bränslen (flyg, marin, tung transport)

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Biobränsletyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när globala energisystem skiftar mot låga koldioxidutsläpp och förnybara bränslealternativ.

- Framsteg inom algstamteknik kommer att förbättra lipidproduktiviteten och avsevärt minska de totala produktionskostnaderna.

- Hållbart flygbränsle från alger kommer att få starkare acceptans när flygbolag påskyndar åtaganden om nollutsläpp.

- Integrationen av algodling med industriella CO₂-fångstsystem kommer att expandera och förbättra cirkulära koldioxidutnyttjandemodeller.

- Storskaliga fotobioreaktorer och hybrida öppna dammsystem kommer att bli mer effektiva och stödja kommersiell produktion i stor skala.

- Ökande statliga incitament och förnybara bränslemandat kommer att stärka investeringsflödena till algebaserade biobränsleprojekt.

- Biprodukter som biogödsel, biokemikalier och proteinrik biomassa kommer att öka lönsamheten och diversifiera intäktsströmmarna.

- Strategiska samarbeten mellan energiföretag, bioteknikföretag och forskningsinstitutioner kommer att påskynda teknologiska genombrott.

- Framväxande marknader i Asien-Stillahavsområdet och Mellanöstern kommer att utveckla nya odlingsnav tack vare gynnsamma klimat- och kostnadsförhållanden.

- Fortsatt fokus på att minska koldioxidutsläppen inom transport och flyg kommer att positionera algbiobränslen som en kritisk långsiktig ren energilösning.