Marknadsöversikt

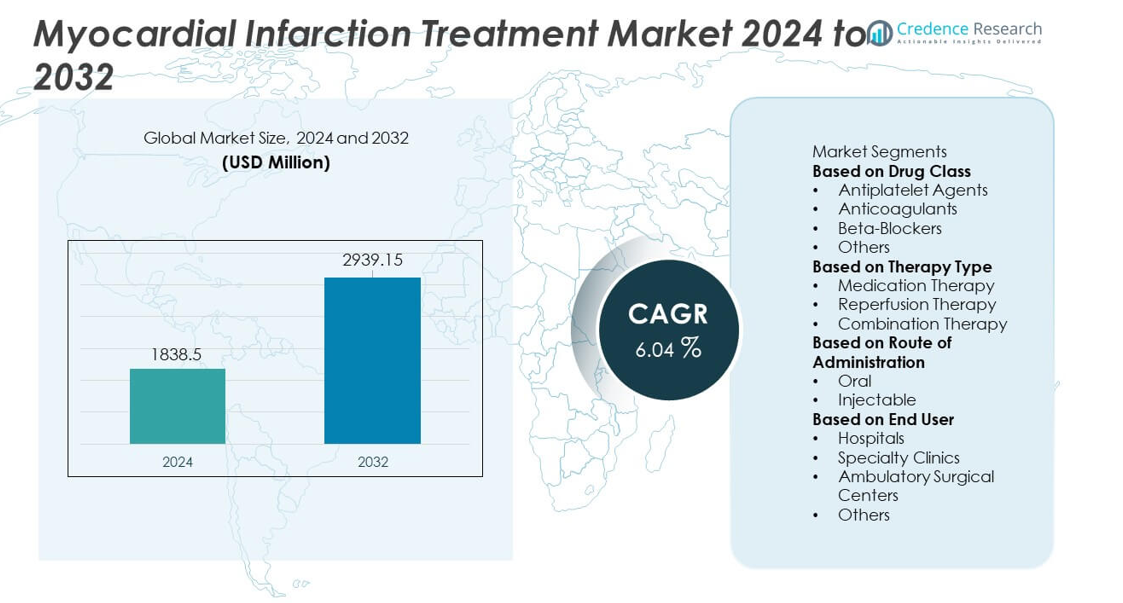

Marknaden för behandling av hjärtinfarkt värderades till 1 838,5 miljoner USD år 2024 och förväntas nå 2 939,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,04 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av hjärtinfarkt 2024 |

1 838,5 miljoner USD |

| Marknad för behandling av hjärtinfarkt, CAGR |

6,04% |

| Marknadsstorlek för behandling av hjärtinfarkt 2032 |

2 939,15 miljoner USD |

De främsta aktörerna på marknaden för behandling av hjärtinfarkt inkluderar AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi och Merck & Co., Inc. Dessa företag stärker sin närvaro genom avancerade trombocythämmare, antikoagulantia, statiner och innovativa kombinationsterapier som stöds av stark klinisk forskning och globala distributionsnätverk. Nordamerika leder marknaden med en andel på 38 %, drivet av hög förekomst av hjärt-kärlsjukdomar och väletablerad hjärtvårdsinfrastruktur. Europa följer med en andel på 29 %, stödd av starka förebyggande vårdprogram, medan Asien och Stillahavsområdet har en andel på 24 %, drivet av ökande hjärtriskfaktorer och utökad tillgång till avancerade MI-behandlingar.

Marknadsinsikter

- Marknaden för behandling av hjärtinfarkt nådde 1 838,5 miljoner USD år 2024 och förväntas nå 2 939,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,04 % under prognosperioden.

- Marknadstillväxten drivs av ökande förekomst av hjärt-kärlsjukdomar, förbättrad tillgång till akutvård och ökad användning av evidensbaserade terapier, där trombocythämmare leder läkemedelsklassen med en andel på 38 %.

- Viktiga trender inkluderar ökad användning av personliga behandlingsplaner, ökad användning av digitala hälsovårdsverktyg för fjärrövervakning av hjärtat och fortsatt utveckling av säkrare, mer effektiva trombocythämmare och antikoagulantia.

- Konkurrensintensiteten ökar när stora läkemedelsföretag investerar i FoU-portföljer, strävar efter regulatoriska godkännanden för avancerade formuleringar och utökar förebyggande kardiologiska portföljer för att stärka den globala positioneringen.

- Nordamerika leder med en andel på 38 %, följt av Europa på 29 % och Asien och Stillahavsområdet på 24 %, stödda av förbättrad hjärtvårdsinfrastruktur, ökad patientmedvetenhet och växande efterfrågan på långsiktiga MI-behandlingar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Trombocythämmande medel dominerar läkemedelsklassen med en marknadsandel på 38%, drivet av deras centrala roll i att förhindra ytterligare blodproppsbildning och minska risken för återkommande hjärtinfarkt. Dessa läkemedel förblir förstahandsvalet på grund av bevisad klinisk effektivitet, starka riktlinjerekommendationer och utbredd användning både vid akut och långsiktig behandling. Antikoagulantia bidrar också avsevärt, särskilt under tidiga interventionsfaser, medan betablockerare stödjer långsiktig hjärtåterhämtning. Den ökande förekomsten av hjärt-kärlsjukdomar, ökande akutintag och växande antagande av evidensbaserade behandlingsprotokoll fortsätter att förstärka dominansen av trombocythämmande terapier.

- Till exempel rapporterade AstraZeneca kliniska data från ONSET/OFFSET-studien som visar att ticagrelor (180 mg laddningsdos) uppnår en snabb början av trombocythämmande effekt, med 41% hämning av trombocytaggregation (IPA) efter 30 minuter, vilket stödjer snabbare stabilisering vid akut hjärtinfarkt jämfört med klopidogrel.

Efter Terapityp

Läkemedelsterapi leder terapitypsegmentet med en marknadsandel på 52%, stödd av dess viktiga roll i att stabilisera patienter, hantera symtom och förhindra komplikationer före och efter sjukhusintervention. Läkemedel som trombocythämmare, betablockerare och statiner utgör ryggraden i hanteringen av hjärtinfarkt och förskrivs i nästan alla fall. Reperfusionsterapi, inklusive trombolys och angioplastikstöd, står för ytterligare efterfrågan men beror på tillgången på faciliteter och patientens lämplighet. Kombinationsterapi vinner mark i avancerade fall som kräver integrerade tillvägagångssätt. Ökad klinisk antagande av riktlinjebaserad medicinsk behandling driver ledarskapet för läkemedelsterapi.

- Till exempel rapporterade Forest Laboratories (och senare AbbVie, efter ett förvärv) stark klinisk antagande av sin betablockerareformulering Bystolic efter resultat från ett avgörande kliniskt prövningsprogram som involverade över 2 000 patienter, vilket visade effektiv blodtrycks- och hjärtfrekvenskontroll.

Efter Administreringssätt

Oral administrering dominerar segmentet med en marknadsandel på 59%, drivet av långsiktig användning av underhållsläkemedel som statiner, ACE-hämmare, trombocythämmare och betablockerare. Orala formuleringar stödjer bättre patientföljsamhet, kostnadseffektivitet och enkel hantering av kroniska sjukdomar efter akut hjärtinfarkt. Injektionsbehandlingar har en mindre andel men förblir kritiska under akutvård och tidiga interventionsstadier, särskilt för antikoagulantia och trombolytiska medel. Den starka globala bördan av hjärt-kärlsjukdomar och behovet av livslång terapi förstärker den fortsatta dominansen av oral administrering på marknaden.

Viktiga Tillväxtdrivare

Ökande Global Börda av Hjärt-Kärlsjukdomar

Den växande förekomsten av hjärt-kärlsjukdomar förblir en viktig drivkraft för marknaden för behandling av hjärtinfarkt. Stillastående livsstilar, ökande fetma, hypertoni och diabetes bidrar avsevärt till ökade hjärthändelser världen över. Hälso- och sjukvårdssystemen bevittnar fler akuta intag, vilket skapar ett starkt behov av effektiva akuta och post-akuta vårdterapier. Framsteg inom diagnostisk noggrannhet och ökad medvetenhet om tidiga symtom förbättrar behandlingsinitieringsfrekvenser. Regeringar och hälsoorganisationer fortsätter att betona förebyggande kardiologi, vilket ökar efterfrågan på långsiktig terapeutisk hantering och accelererar marknadstillväxten i både utvecklade och framväxande regioner.

- Till exempel utökade Medtronic sin globala närvaro inom hjärtsjukvård genom att distribuera sin Reveal LINQ hjärtmonitor för att stödja tidig upptäckt av hjärtarytmier, såsom förmaksflimmer (AF), hos patienter med symtom som oförklarlig svimning eller stroke.

Framsteg inom Läkemedelsterapier och Behandlingsprotokoll

Kontinuerliga förbättringar i läkemedelsformuleringar och evidensbaserade behandlingsriktlinjer stärker antagandet av moderna hjärtinfarktbehandlingar. Nyare trombocythämmande medel, säkrare antikoagulantia och mer effektiva betablockerare förbättrar patientresultat och minskar biverkningar. Klinisk forskning stöder optimerade kombinationsterapier som ger bättre resultat både vid akut intervention och sekundär prevention. Sjukhus och kliniker antar i allt högre grad standardiserade MI-behandlingsvägar, vilket säkerställer konsekvent och högkvalitativ vård. Växande investeringar i kardiovaskulär FoU och introduktionen av nya terapeutiska medel driver större marknadspenetration och långsiktigt antagande av avancerade behandlingsalternativ.

- Till exempel stärkte Bayer sin antikoagulantportfölj genom att slutföra den avgörande ATLAS ACS 2-TIMI 51 kliniska studien med över 15 500 patienter, vilket visade en betydande minskning av kardiovaskulär död, hjärtinfarkt (MI) eller stroke när lågdos rivaroxaban användes i kombinationsterapi.

Utbyggnad av Hälsoinfrastruktur och Tillgång till Akutvård

Förbättrad tillgänglighet till hjärtvårdsenheter, bättre utrustade sjukhus och ökningen av specialiserade kardiologicenter stödjer snabbare och mer effektiv MI-behandling. Utbyggnad av akutsjukvårdstjänster och snabbare responssystem ökar överlevnadsgraden, vilket driver efterfrågan på reperfusionsterapier och livräddande läkemedel. Utvecklingsregioner investerar kraftigt i modernisering av hälso- och sjukvård, vilket gör avancerade hjärtbehandlingar mer tillgängliga. Statligt ledda sjukförsäkringsprogram förbättrar ytterligare patienternas överkomlighet. Den bredare tillgängligheten av skickliga kardiologer och avancerade interventionsteknologier fortsätter att förstärka efterfrågan på omfattande MI-behandlingslösningar.

Viktiga Trender & Möjligheter

Växande Antagande av Personliga och Evidensbaserade Behandlingsmetoder

Vårdgivare antar i allt högre grad personliga behandlingsplaner anpassade till patientens specifika riskprofiler, genetiska markörer och komorbiditeter. Precisionsdosering av trombocythämmare, betablockerare och antikoagulantia förbättrar säkerheten och minskar komplikationer. Sjukhus integrerar prediktiv analys, AI-baserade diagnostiska verktyg och biomarkördriven beslutsfattande för att förbättra resultaten. Utvidgningen av kliniska data och verklighetsbaserade bevis stöder bättre behandlingsoptimering. Denna trend öppnar starka möjligheter för läkemedelsföretag som utvecklar målinriktade terapier och avancerade övervakningslösningar för post-MI-hantering.

- Till exempel har Roche avancerat biomarkörstyrd behandling genom att introducera mycket känsliga troponin T-tester som möjliggör snabbare och mer exakt diagnos av akut hjärtinfarkt, med kliniska studier som involverar tusentals patienter världen över.

Ökande Roll för Digital Hälsa och Fjärrövervakning av Hjärtat

Digitala hälsoteknologier skapar nya möjligheter inom hantering av hjärtinfarkt genom att möjliggöra kontinuerlig övervakning, snabb intervention och bättre följsamhet till medicinering. Bärbara hjärtenheter, fjärr-EKG-system och telemedicinplattformar hjälper kliniker att följa patientens hälsa efter utskrivning, vilket minskar risken för återkommande händelser. Mobila hälsoappar förbättrar följsamheten till terapi och livsstilsförändringar. Sjukhus adopterar i allt högre grad digitala verktyg för att stödja tidig diagnos och snabbare triage. Den växande acceptansen av telekardiologi stärker marknaden för integrerade digitala och farmaceutiska vårdlösningar.

- Till exempel har Apple utökat sitt ekosystem för hjärtövervakning genom att möjliggöra EKG-appen på Apple Watch Series 4 och senare modeller, som har kliniskt validerats som mycket exakt för att upptäcka tecken på förmaksflimmer (AFib) i klassificerbara inspelningar, vilket förbättrar tidig upptäckt av arytmier.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgång i Låginkomstregioner

Trots framsteg inom hjärtinfarktbehandlingar begränsar höga medicin- och sjukhuskostnader tillgången i utvecklingsregioner. Reperfusionsprocedurer, märkesantiplateletläkemedel och avancerad diagnostik förblir oöverkomliga för många patienter. Ojämlik sjukvårdsinfrastruktur och begränsad försäkringsskydd vidgar behandlingsgapet. Denna utmaning begränsar adoptionen av riktlinjebaserade terapier och försenar kritisk intervention, vilket påverkar kliniska resultat. Läkemedelsföretag möter hinder i att expandera penetration i kostnadskänsliga marknader där överkomlighet förblir en primär oro.

Biverkningar, Säkerhetsproblem och Följsamhetsfrågor vid Behandling

Många hjärtinfarktmediciner, inklusive antikoagulantia och antiplatelets, medför risker för blödningar och andra biverkningar, vilket kräver noggrann övervakning. Patienters bristande följsamhet till långvarig terapi minskar behandlingens effektivitet och ökar sannolikheten för återkommande händelser. Komplexa medicinregimer och livsstilskrav bidrar ytterligare till följsamhetsutmaningar. Hantering av läkemedelsinteraktioner hos patienter med flera komorbiditeter förblir svårt. Dessa kliniska och beteendemässiga utmaningar gör det svårare för vårdgivare att upprätthålla konsekventa terapeutiska resultat, vilket påverkar långsiktig marknadstillväxt.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 38%, drivet av en hög förekomst av hjärt-kärlsjukdomar, stark adoption av avancerade behandlingsprotokoll och omfattande tillgång till akutvårdsfaciliteter. USA leder den regionala efterfrågan tack vare väletablerade hjärtvårdscentra, starka sjukvårdsutgifter och snabb adoption av evidensbaserade terapier. Gynnsamma ersättningspolicyer och stark tillgång till skickliga kardiologer stödjer ytterligare behandlingsexpansion. Hög medvetenhet om tidiga hjärtinfarktsymtom och ökad användning av förebyggande mediciner upprätthåller långsiktig terapiefterfrågan. Kontinuerliga teknologiska framsteg och bred tillgång till diagnostiska verktyg förstärker Nordamerikas dominerande position på marknaden.

Europa

Europa står för en marknadsandel på 29%, stödd av en stark hälso- och sjukvårdsinfrastruktur, nationella hjärtvårdsprogram och ökat fokus på tidig diagnos och förebyggande kardiologi. Länder som Tyskland, Storbritannien, Italien och Frankrike driver efterfrågan genom välutvecklade system för akutinsatser och hög användning av standardiserade MI-behandlingsvägar. Regionen gynnas av ökad användning av statiner, trombocythämmande medel och avancerade reperfusionsterapier. Åldrande befolkningar och ökande livsstilsrelaterade riskfaktorer påskyndar ytterligare marknadstillväxten. Kontinuerliga investeringar i hjärtforskning och förbättrad tillgång till specialistvård stärker Europas position på den globala marknaden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en marknadsandel på 24%, drivet av ökande förekomst av hjärt-kärlsjukdomar, snabb urbanisering och utökad tillgång till sjukhusbaserad hjärtvård. Kina, Indien, Japan och Sydkorea representerar stora efterfrågecentra på grund av stora patientgrupper och ökad användning av riktlinjebaserade behandlingar. Regeringar i regionen investerar kraftigt i modernisering av hälso- och sjukvården och kampanjer för allmän medvetenhet om hjärtsjukdomar. Ökad tillgång till akutvårdstjänster och ökad användning av orala och injicerbara MI-läkemedel stödjer marknadsexpansionen. Asien och Stillahavsområdet förblir den snabbast växande regionen tack vare förbättrad tillgång till hälso- och sjukvård och ökande börda av hjärtriskfaktorer.

Latinamerika

Latinamerika har en marknadsandel på 6%, drivet av ökad medvetenhet om hjärt-kärlsjukdomar och utökad tillgång till hjärtbehandlingstjänster i Brasilien, Mexiko, Argentina och Chile. Tillväxten stöds av ökad användning av trombocythämmande och antikoagulerande terapier, även om skillnader i vårdkvalitet begränsar enhetlig tillgång. Städer upplever stark efterfrågan på grund av förbättrad sjukhusinfrastruktur och expanderande privata vårdnätverk. Folkhälsosatsningar fokuserade på att minska hypertoni och fetma stödjer också tidig diagnos och långsiktig terapi. Trots ekonomiska svängningar visar regionen stadig tillväxt drivet av en ökande hjärtpatientpopulation.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 3%, påverkad av ökande hjärtriskfaktorer, inklusive diabetes, hypertoni och rökning. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika leder adoptionen tack vare expanderande sjukhusinfrastruktur och större tillgång till kardiologispecialister. Investeringar i akutsjukvårdstjänster och förbättrade diagnosmöjligheter stödjer tidig MI-hantering. Begränsad tillgång till avancerade terapier och kostnadsutmaningar begränsar dock bredare adoption. Växande regeringsfokus på modernisering av hälso- och sjukvård och förebyggande program förväntas stärka den långsiktiga efterfrågan på behandling av hjärtinfarkt i hela regionen.

Marknadssegmenteringar:

Efter läkemedelsklass

- Trombocythämmande medel

- Antikoagulantia

- Betablockerare

- Övriga

Efter terapityp

- Läkemedelsterapi

- Reperfusionsterapi

- Kombinationsterapi

Efter administreringsväg

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Ambulanta kirurgiska centra

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar stora aktörer som AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi och Merck & Co., Inc. Dessa företag stärker sin närvaro genom omfattande portföljer av hjärt-kärlmediciner, starka distributionsnätverk och kontinuerliga investeringar i FoU för nästa generations antiplatelets, antikoagulantia, statiner och biologiska läkemedel. Många aktörer fokuserar på att utveckla säkrare och mer effektiva terapier med förbättrade doseringsprofiler för att minska biverkningar och förbättra långsiktiga patientresultat. Strategiska partnerskap med forskningsinstitut, expansion till framväxande marknader och regulatoriska godkännanden för avancerade formuleringar stödjer marknadstillväxten. Företag investerar också i studier av verkliga bevis och personliga medicinska tillvägagångssätt för att särskilja sina produkter. Med ökande förekomst av hjärt-kärlsjukdomar och växande efterfrågan på evidensbaserade terapier fortsätter ledande aktörer att konkurrera inom innovation, kliniska prövningar och global marknadsräckvidd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Senaste utvecklingen

- I november 2025 stoppade Bristol‑Myers Squibb och Johnson & Johnson en sen fas-studie av deras experimentella antikoagulant Milvexian hos patienter efter akut koronart syndrom — inklusive hjärtinfarkt — eftersom läkemedlet sannolikt inte skulle uppnå sitt huvudsakliga effektivitetsmål (trots inga nya säkerhetsproblem).

- I augusti 2025 presenterade Merck & Co., Inc. nya data från verkliga världen och studier vid European Society of Cardiology Congress 2025 (ESC 2025) om aterosklerotisk kardiovaskulär sjukdom, inklusive hjärtinfarktresultat och trender i användning av lipid-sänkande terapi i stora patientkohorter.

- I mars 2025 rapporterade Eli Lilly and Company att deras experimentella läkemedel lepodisiran minskade nivåerna av lipoprotein(a) — en känd riskfaktor för hjärtinfarkt — med 94% i en fas 2-studie jämfört med placebo

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Terapi Typ, Administrationsväg, Slutanvändare och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på behandlingar för hjärtinfarkt kommer att öka i takt med att kardiovaskulära fall fortsätter att öka globalt.

- Framsteg inom antiplatelet- och antikoagulantterapier kommer att förbättra långsiktiga patientresultat.

- Personliga behandlingsmetoder kommer att få fotfäste genom genetisk profilering och riskbaserat terapival.

- Digital hjärtövervakning och telemedicin kommer att stärka vården efter hjärtinfarkt och minska återinläggningsfrekvenser.

- Reperfusionsterapier kommer att expandera med bättre tillgång till avancerade hjärtcentra i utvecklingsregioner.

- Läkemedelsföretag kommer att investera mer i säkrare läkemedel med färre blödningsrisker.

- Kombinationsterapi kommer att öka i takt med att kliniska riktlinjer gynnar integrerade behandlingsstrategier.

- Framväxande marknader kommer att uppleva snabbare tillväxt på grund av förbättrad sjukvårdsinfrastruktur och ökad medvetenhet.

- AI-drivna diagnostiska verktyg kommer att förbättra tidig upptäckt av hjärtinfarkt och snabbare behandlingsbeslut.

- Förebyggande kardiologiprogram kommer att stärka efterfrågan på långsiktiga underhållsterapier över globala marknader.