Översikt över marknaden för blodtrycksövervakningsenheter:

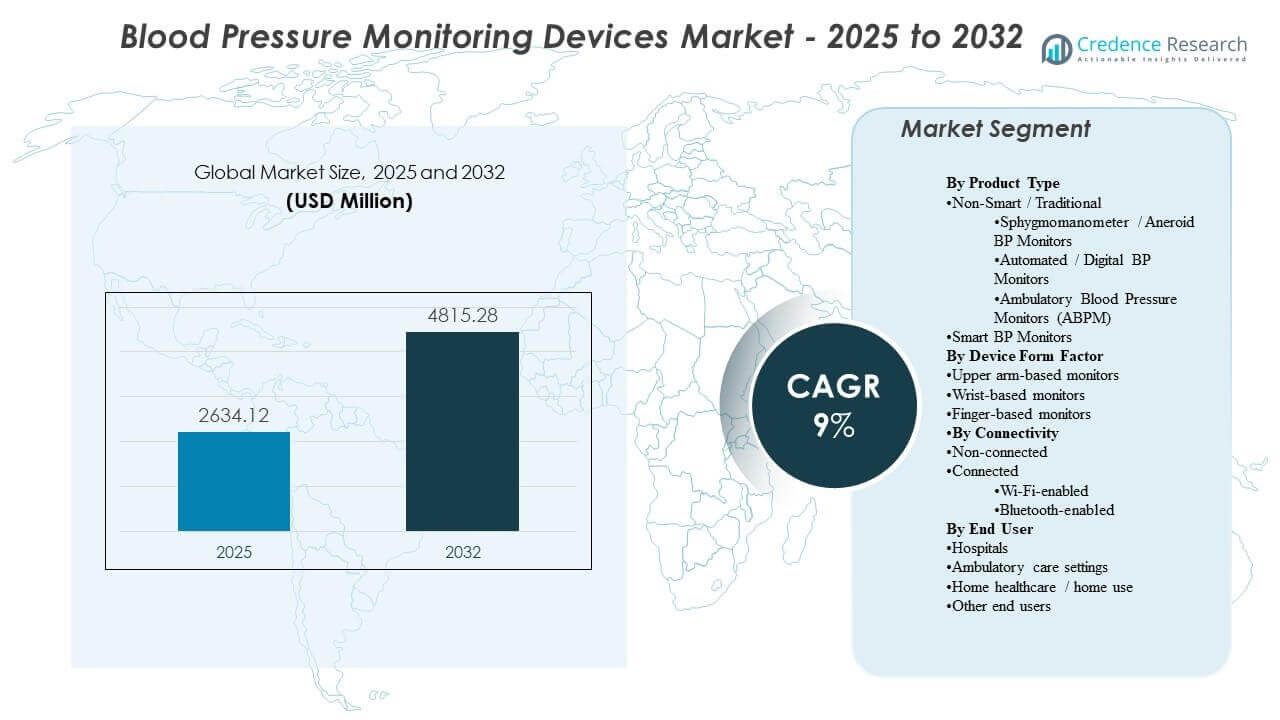

Den globala marknaden för blodtrycksövervakningsenheter uppskattades till 2634,12 miljoner USD år 2025 och förväntas nå 4815,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9% från 2025 till 2032. Efterfrågeexpansionen stöds främst av den ökande förekomsten av hypertoni och den stadiga övergången mot rutinmässig övervakning inom kliniska arbetsflöden och hemmiljöer, vilket ökar ersättningscykler och enhetsvolymbehov. Adoptionsmomentumet är starkast i utvecklade sjukvårdssystem, medan medvetenhet och förbättrad tillgång breddar användningen på tillväxtmarknader.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för blodtrycksövervakningsenheter 2025 |

2634,12 miljoner USD |

| Marknad för blodtrycksövervakningsenheter, CAGR |

9% |

| Marknadsstorlek för blodtrycksövervakningsenheter 2032 |

4815,28 miljoner USD |

Viktiga marknadstrender & Insikter

- Marknaden för blodtrycksövervakningsenheter förväntas expandera med en CAGR på 9% (2025–2032), vilket återspeglar en stadig efterfrågan från kroniska sjukdomsövervakningsvägar.

- Nordamerika stod för 34,90% av marknadsandelen 2025, stödd av höga diagnosfrekvenser, ersättningsstödd övervakning och bred detaljhandels tillgänglighet.

- Europa representerade 29,70% av marknadsandelen 2025, med fördel av mogen primärvårdsscreening och standardiserade hypertonihanteringspraxis.

- Asien och Stillahavsområdet hade 24,10% av marknadsandelen 2025, underbyggd av stora patientpopulationer och accelererande användning av hemanvändningsenheter.

- Överarmsbaserade monitorer fångade 58,3% av marknadsandelen 2025, vilket indikerar fortsatt preferens för manschettbaserad noggrannhet och klinisk anpassning.

Segmentanalys

Efterfrågan på marknaden för blodtrycksövervakningsenheter formas av balansen mellan klinisk noggrannhet och användarvänlig adoption i hemmiljöer. Överarmsbaserade enheter fortsätter att dominera upphandlingen eftersom manschettbaserade mätningar stämmer överens med kliniska protokoll och stöder konsekvent långsiktig spårning för hypertonihantering. Den anslutna enhetskategorin blir alltmer relevant eftersom fler vårdmodeller inkluderar fjärrövervakning, datadelning och app-aktiverad coachning för följsamhet.

Efterfrågan från slutanvändare diversifieras alltmer när övervakning flyttas bortom sjukhus till ambulerande och hemmiljöer. Sjukhus förankrar fortfarande volymer på grund av rutinmässig vitala tecken fångst och standardiserad övervakningsinfrastruktur, men hemanvändning expanderar när konsumenter antar regelbunden själv-mätning för kronisk sjukdomskontroll. Dessa krafter ökar efterfrågan på hållbara enheter, lättanvända arbetsflöden och förbättrade komfortdesigner som stöder frekventa mätningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkttyp

Icke-smarta/traditionella typer stod för den största andelen av marknaden 2025. Icke-smarta system är fortfarande allmänt använda eftersom sjukhus och kliniker förlitar sig på välbekanta arbetsflöden och validerade mätmetoder för rutinbedömningar. Automatiserade digitala monitorer inom den traditionella kategorin stödjer bredare hemadoption genom bekvämlighet och snabba avläsningar. Smarta enheter utökar adoptionen där fjärrövervakningsprogram och app-baserad spårning stödjer långsiktig hantering.

Insikter efter enhetens formfaktor

Överarmsbaserade monitorer stod för den största andelen på 58,3% år 2025. Överarmsformat föredras fortfarande eftersom manschettens placering och mätstabilitet stämmer bättre överens med klinisk praxis och riktlinjebaserad användning. Hemmaanvändare väljer ofta överarmsmonitorer för att minska osäkerheten kring noggrannhet jämfört med handleds- och fingeralternativ. Handleds- och fingerbaserade format drar nytta av portabilitet, men adoption för primär användning är mer känslig för konsistens och teknik.

Insikter efter anslutning

Icke-anslutna stod för den största andelen av marknaden 2025. Icke-anslutna monitorer fortsätter att tillgodose kostnadskänslig efterfrågan och enkla punktmätningsfall i hem och mindre vårdmiljöer. Ansluten övervakning expanderar när vårdteam och konsumenter prioriterar datalagring, trendinsyn och enklare delning av avläsningar. Bluetooth-baserade lösningar tenderar att dra nytta av enkel telefonparning, medan Wi-Fi-modeller kan stödja mer passiv uppladdning i kroniska vårdarbetsflöden.

Insikter efter slutanvändare

Sjukhus stod för den största andelen på 50,8% år 2025. Sjukhus behåller ledarskapet eftersom blodtrycksmätning är integrerad i triage, patientövervakning, perioperativ vård och rutinmässig vitala parametrar-insamling över avdelningar. Standardisering av upphandling och krav på enhetens drifttid stödjer konsekvent ersättning och uppgradering av flottan. Hemvård och hemmabruk expanderar när självhantering av kroniska sjukdomar blir vanligare och vårdvägar uppmuntrar regelbunden övervakning mellan besök.

Marknadsdrivkrafter för blodtrycksövervakningsenheter

Expanderande hypertoniscreening och hantering av kroniska sjukdomar

Hypertoniscreening breddas över primärvård, apotek och samhällsprogram, vilket ökar det totala antalet mätningar som utförs varje år. Dessa program stödjer högre efterfrågan på tillförlitliga monitorer över flera vårdmiljöer. Vägar för hantering av kroniska sjukdomar betonar också upprepade mätningar för att bekräfta kontroll och justera behandling. Detta mönster stödjer återkommande inköp och ersättningscykler för både kliniska och hemmabruksanordningar. Dessutom pressar screeningriktlinjer och kvalitetsmått leverantörer att dokumentera avläsningar mer frekvent och konsekvent. Ökande bördor av samsjuklighet (diabetes, fetma, CKD) ökar också övervakningsintensiteten över patientkohorter.

- Till exempel rapporterade Higi att mer än 61 miljoner människor hade använt deras Higi-stationer för att genomföra över 372 miljoner biometriska tester, vilket återspeglar den mätbara skalan som företagets community-screeninginfrastruktur kan uppnå.

Tillväxt inom hemmamonitorering och självmätningsbeteende

Antagandet av hemmamonitorering ökar när konsumenter söker bekvämlighet och rutinmässig uppföljning utanför kliniska besök. Vårdgivare uppmuntrar alltmer självuppföljning för att minska vitrockseffekter och förbättra långsiktig synlighet mellan besök. Hemmaanvändning ökar också efterfrågan på automatiserade enheter som förenklar avläsning och minskar användarfel. Denna drivkraft stöder bredare detaljhandelspenetration och högre enhetsvolymer. Fler patienter antar strukturerade hemmablodtrycksloggar för att stödja medicinjustering och livsstilsbeslutsfattande. Enhetsdesigner som förbättrar manschettkomfort och användarvänlighet uppmuntrar ytterligare upprepad mätning och långsiktig följsamhet.

- Till exempel lagrar OMRON:s 10 Series överarmsmonitor 200 avläsningar för två användare, medelvärdesberäknar upp till tre avläsningar tagna inom 10 minuter och erbjuder TruRead-mätningsintervaller på 15 sekunder, 30 sekunder, 60 sekunder eller 2 minuter, vilket ger hemanvändare ett mer strukturerat övervakningsarbetsflöde.

Digitala hälsoprogram och integration av fjärrövervakning

Fjärrövervakningsprogram ökar efterfrågan på enheter som kan lagra avläsningar och dela data med vårdteam med minimal friktion. Enhetsanslutning möjliggör longitudinella instrumentpaneler, tröskelvarningar och följsamhetsspårning som kan förbättra vårdhanteringen. Denna förändring uppmuntrar tillverkare att utöka appekosystem och kompatibilitet med bredare digitala plattformar. Den resulterande efterfrågan gynnar enheter designade för integration och kontinuerligt engagemang. Betalare och hälsosystem skalar också RPM-program för hypertoni för att minska undvikbara akutmottagningsbesök och komplikationer. Som ett resultat blir interoperabilitet med EHR och vårdhanteringsplattformar ett mer avgörande inköpskriterium.

Institutionell standardisering och noggrannhetsledd upphandling

Sjukhus och större vårdgivarnätverk prioriterar konsekventa enheter och arbetsflöden för att minska variabilitet i mätningar över olika platser. Noggrannhetsvalidering, manschettkomfort, hållbarhet och serviceunderstöd påverkar inköpsbeslut. Standardisering stöder också utbildningseffektivitet och minskar operativ variabilitet. Dessa behov upprätthåller efterfrågan på etablerade varumärken och stabila leveransmodeller. Anläggningar föredrar i allt högre grad leverantörer som erbjuder kalibreringsstöd, multi-manschettstorlekar och robusta service-SLA:er för att minska stilleståndstid. Standardisering över avdelningar förbättrar också protokollföljsamhet och förenklar personalintroduktion i miljöer med hög personalomsättning.

Utmaningar på marknaden för blodtrycksövervakningsenheter

Pristryck förblir en nyckelbegränsning då köpare på kostnadskänsliga marknader prioriterar prisvärda enheter och grundläggande funktionalitet. Konkurrens med lägre priser kan pressa marginaler och begränsa takten för funktionsuppgraderingar i ingångssegment. Skillnader i uppfattning om noggrannhet mellan olika formfaktorer och varumärken kan också bromsa antagandet när användare saknar förtroende för avläsningar. Anbudsdriven inköp kan intensifiera varufieringen, särskilt för grundläggande digitala manschetter och manuella enheter. Förfalskningar och lågkvalitativa importvaror på vissa marknader kan ytterligare urholka förtroendet och försvaga varumärkesdifferentieringen.

Förväntningar på dataskydd och krav på interoperabilitet kan komplicera adoptionen av uppkopplade enheter i kliniska program. Plattformfragmentering över appar och hälsosystem kan begränsa sömlös datautbyte. Dessa hinder ökar vikten av integrationsstöd, användarintroduktion och långsiktig programunderhåll. Efterlevnadskrav kring datahantering, samtycke och lagring lägger till tid och kostnad för implementeringar, särskilt för leverantörer med flera platser. Dålig integration kan också öka arbetsbelastningen för kliniker om avläsningar kräver manuell granskning eller dubblerad dokumentation.

- Till exempel rapporterar Validic att deras hälso-IoT-plattform stöder 570+ uppkopplade enheter, bearbetar mer än 15 miljarder årliga datatransaktioner och finns tillgänglig som en standardintegration i Epic Showroom och Oracle Health Millennium, vilket illustrerar den infrastrukturens omfattning som krävs för att stödja säkra och interoperabla fjärrövervakningsarbetsflöden över leverantörer.

Marknadstrender och möjligheter för blodtrycksövervakningsenheter

Uppkopplad övervakning blir allt vanligare när vårdmodeller betonar långsiktig spårning och engagemang mellan besök. Tillverkare prioriterar enklare ihopkoppling, bättre användargränssnitt och förbättrad datavisualisering för att stärka följsamhet och kvarhållning. Denna trend stöder differentiering bortom hårdvara genom mjukvara och tjänster. Leverantörer paketerar allt oftare enheter med coachning, påminnelser och molndashboardar för att förbättra engagemang och resultat. Partnerskap med telehälsa och RPM-leverantörer utökar också distributionsvägarna för uppkopplade monitorer.

- Till exempel möjliggjorde OMRON Healthcares integration 2025 med Doctor Anywhere delning av hälsojournaler från tre uppkopplade monitormodeller HEM-7600T, HEM-7361T och HEM-6232T i en telehälsoplattform vars användarbas i Sydostasien överstiger 2 miljoner, vilket belyser hur ekosystem för uppkopplade enheter kan utöka fjärrövervakningsräckvidden bortom själva enheten.

Inköpsmöjligheterna expanderar på tillväxtmarknader när medvetenhet, tillgång och lokaliserad tillverkning förbättrar överkomlighet och tillgänglighet. Folkhälsoprojekt och tillväxt inom privat detaljhandelsdistribution kan bredda konsumentupptagningen. Denna miljö stöder tillväxt för varumärken som kombinerar pålitlig noggrannhet med skalbara kanaler och lokaliserat stöd. Urbanisering och expanderande apotekskedjor förbättrar sista milens tillgänglighet av hemmamonitorer i många länder. Lokal montering och sourcing kan också minska kostnadsbarriärer och förbättra leveransresiliens för program med stora volymer.

Regionala insikter

Nordamerika

Nordamerika ledde marknaden för blodtrycksövervakningsenheter 2025 med en 34,90% andel, stödd av starka diagnoshastigheter, rutinmässig övervakningskultur och bred tillgång över kliniska och detaljhandelskanaler. Leverantörsadoption förstärks av kroniska sjukdomshanteringsprogram och efterfrågan på pålitliga institutionella flottor. Tillväxten av hemmamonitorering stöds av konsumentpreferenser för självuppmätning och kontinuerlig välmående spårning.

Europa

Europa stod för 29,70% andel 2025, drivet av etablerade primärvårdsvägar och standardiserade screeningpraxis. Regionen drar nytta av bred klinisk adoption, stabila ersättningscykler och stark penetration av automatiserade enheter för rutinmässig övervakning. Efterfrågan återspeglar också åldrande demografi och ihållande fokus på kardiovaskulär riskhantering.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 24,10% andel år 2025, understödd av stora patientpopulationer, förbättrad tillgång till sjukvård och ökande adoption av hembaserad övervakning. Expansionen förstärks av ökad medvetenhet om hypertonikontroll och ökad detaljhandels tillgänglighet av automatiserade enheter. Tillverkare som optimerar prisvärdhet och distributionsbredd tenderar att prestera bra i denna region.

Latinamerika

Latinamerika hade 6,60% andel år 2025, med efterfrågan understödd av växande börda av kroniska sjukdomar och gradvis expansion av hembaserad övervakning. Adoption påverkas av priskänslighet och kanalåtkomst, där apotek och detaljhandelsnätverk spelar en stor roll. Folkhälsoscreeningsprogram kan stärka institutionella inköp över tid.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 4,70% andel år 2025, vilket återspeglar blandade åtkomstnivåer över länder och ojämn diagnostisk täckning. Efterfrågan stöds av expanderande sjukhusinfrastruktur i utvalda marknader och ökad konsumenttillgänglighet i stadscentra. Prisvärda enhetsalternativ och service support förblir viktiga köpdrivare.

Konkurrenslandskap

Konkurrensen på marknaden för blodtrycksövervakningsenheter formas av produktens noggrannhetsvalidering, manschettkomfort, enhetens hållbarhet och användarvänlighet i både kliniska och hembaserade miljöer. Varumärken differentierar sig genom funktionsuppsättningar som stöd för flera användare, minneskapacitet och digitala upplevelser som förbättrar följsamhet. Distributionsstyrka över sjukhus, apotek och konsumentkanaler spelar också en stor roll i andelsupptagning.

Omron Healthcare upprätthåller en ledande position genom en bred blodtrycksportfölj som sträcker sig över automatiserade monitorer för hemmabruk och kliniskt orienterade lösningar. Omron Healthcare fokuserar på noggrannhetsledd positionering, bred detaljhandels tillgänglighet och ekosystemutveckling som stödjer återanvändning och långsiktig spårning. Omron Healthcare drar också nytta av stark varumärkesigenkänning som stödjer konvertering i hembaserad övervakning och rutiner för hantering av kroniska sjukdomar.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2025 introducerade Withings BPM Vision, en resevänlig blodtrycksmätare för hemmet med utbytbara manschetter, en stor skärm på enheten, Wi-Fi-anslutning och stöd för upp till åtta användarprofiler. I samma uppdatering sa företaget att enheten var planerad för lansering i USA i april 2025, med förbehåll för FDA-godkännande.

- I januari 2025 meddelade Myant Corp. förvärvet av mmHg Inc., ett digitalt hälsoföretag fokuserat på fjärrövervakning av blodtryck, minskning av kardiovaskulär risk och hantering av kroniska sjukdomar. Företaget sa att affären utökar Myants närvaro i USA och stärker dess position inom fjärrövervakning av kardiovaskulära sjukdomar.

- I juni 2025 ingick Babyscripts ett partnerskap med Withings Health Solutions för att stärka sitt program för fjärrövervakning av blodtryck inom mödravård. Under partnerskapet fick Babyscripts-medlemmar tillgång till Withings FDA-godkända BPM Pro 2-enhet, som stöder blodtrycksövervakning och insamling av symtom direkt på monitorn.

- I juni 2025 presenterade Sky Labs vad de beskrev som världens första ringformade manschettlösa blodtrycksmätare vid European Society of Hypertension 2025-mötet i Milano. Företaget sa också att de planerade att lansera en konsumentinriktad version, CART BP, i september 2025.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 2634.12 miljoner |

| Intäktsprognos 2032 |

USD 4815.28 miljoner |

| Tillväxttakt (CAGR) |

9% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkttyp Perspektiv: Icke-smart/traditionell typ (Sphygmomanometer/Aneroid BP Monitor, Automatisk/Digital Blodtrycksmätare, Ambulatorisk Blodtrycksmätare); Smart Typ

Efter Enhetsformfaktor Perspektiv: Överarmsbaserade monitorer; Handledsbaserade monitorer; Fingerbaserade monitorer

Efter Anslutningsperspektiv: Icke-ansluten; Ansluten (Wi-Fi-baserad, Bluetooth-baserad)

Efter Slutanvändare Perspektiv: Sjukhus; Ambulatoriska vårdmiljöer; Hemvård / hemmabruk; Andra slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profil av nyckelföretag |

Omron Healthcare; Koninklijke Philips N.V. (Philips Healthcare); GE HealthCare (General Electric Company); A&D Company, Limited (A&D Medical); American Diagnostic Corporation (ADC); Spacelabs Healthcare; Rossmax International Ltd.; Microlife AG; Withings; Welch Allyn |

| Antal sidor |

332 |

Segmentering

Efter Produkttyp

- Icke-smarta/traditionella typer [Sphygmomanometer/Aneroid BP Monitor, Automatiserad/digital blodtrycksmätare, Ambulatorisk blodtrycksmätare]

- Smart typ

Efter enhetens formfaktor

- Överarmsbaserade monitorer

- Handledsbaserade monitorer

- Fingerbaserade monitorer

Efter anslutning

- Icke-anslutna

- Anslutna [Wi-Fi-baserade, Bluetooth-baserade]

Efter slutanvändare

- Sjukhus

- Ambulatoriska vårdmiljöer

- Hemsjukvård / hemanvändning

- Andra slutanvändare

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika