Marknadsöversikt

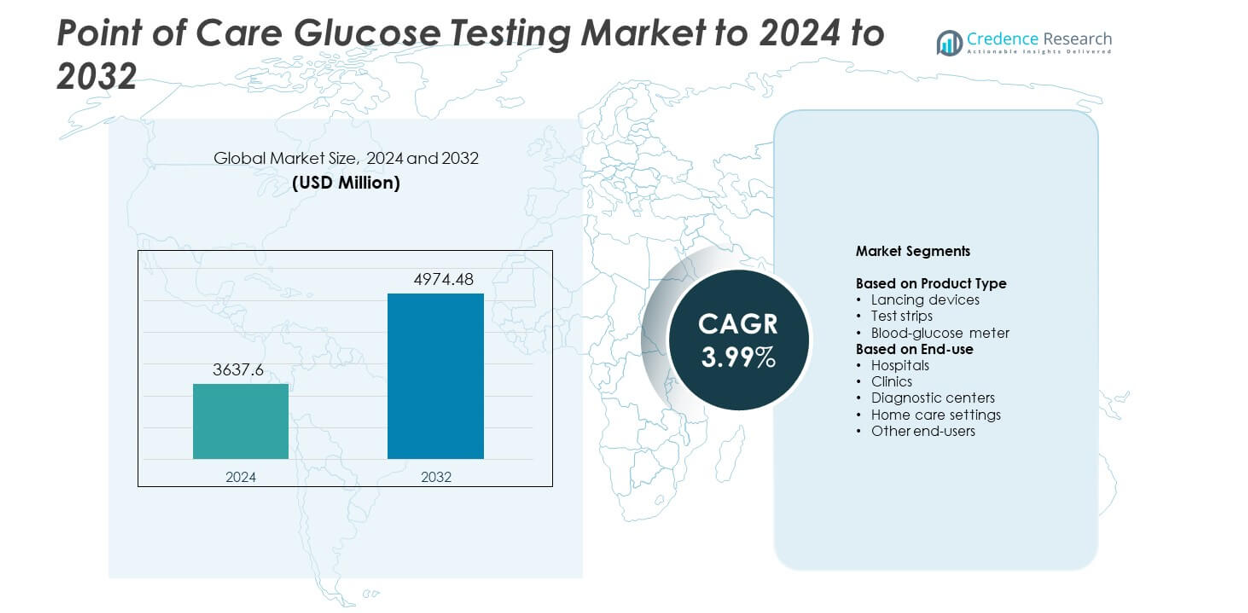

Marknaden för Point of Care-glukostestning värderades till 3637,6 miljoner USD år 2024 och förväntas nå 4974,48 miljoner USD år 2032, med en CAGR på 3,99% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Point of Care-glukostestning 2024 |

USD 3637,6 miljoner |

| Point of Care-glukostestning, CAGR |

3,99% |

| Marknadsstorlek för Point of Care-glukostestning 2032 |

USD 4974,48 miljoner |

Marknaden för Point of Care-glukostestning inkluderar stora aktörer som Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG och PHC Holdings. Dessa företag konkurrerar genom högprecisions testremsor, uppkopplade glukosmätare och förbättrade digitala övervakningsverktyg som stöder vård i hemmet och klinisk användning. Nordamerika ledde den globala marknaden 2024 med cirka 38% andel, drivet av stark adoption av självövervakningsenheter, avancerade ersättningssystem och hög diabetesprevalens.

Marknadsinsikter

- Marknaden för Point of Care-glukostestning nådde 3637,6 miljoner USD år 2024 och förväntas nå 4974,48 miljoner USD år 2032, med en tillväxttakt på 3,99%.

- Ökande diabetesfall och stark adoption av självövervakningsverktyg driver en stadig efterfrågan, där testremsor håller cirka 58% andel som den dominerande segmentet.

- Viktiga trender inkluderar snabb tillväxt i uppkopplade glukosmätare, digitala rapporteringsfunktioner och bredare användning av minimalt invasiva provtagningsalternativ i hemvårdsmiljöer.

- Konkurrensen intensifieras när ledande företag innoverar inom noggrannhet, remskvalitet och uppkoppling samtidigt som de expanderar till framväxande regioner med prisvärda enheter.

- Nordamerika ledde marknaden med cirka 38% andel år 2024, följt av Europa med nästan 29% och Asien och Stillahavsområdet med runt 23%, stödd av starka screeningprogram och expanderande hemövervakning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Testremsor hade den dominerande positionen år 2024 med cirka 58% andel. Stark efterfrågan kom från frekventa glukosövervakningsbehov bland diabetiker, vilket ökade remsförbrukningen inom hemvård och kliniska miljöer. Hög noggrannhet, snabba resultat och kompatibilitet med ett brett utbud av mätare stödde större adoption. Blodglukosmätare växte också när nya modeller erbjöd bättre uppkoppling och kompakta designer. Lansetter bibehöll stadig användning tack vare förbättrad nålsäkerhet. Ökande globala diabetesfall och bredare självtestvanor fortsatte att driva stark efterfrågan på testremsor.

- Till exempel behöver Roches Accu-Chek Guide-testremsor endast 0,6 mikroliter blod och ger ett glukosresultat på under 4 sekunder, enligt den officiella dokumentationen och vanliga frågor för Accu-Chek Guide.

Efter slutanvändning

Hemsjukvård ledde detta segment 2024 med nästan 46% andel. Tillväxten kom från ökande självövervakningspraxis, stödd av prisvärda mätare, lättanvända testremsor och snabb digital rapportering. Sjukhus och kliniker utökade också användningen på grund av behovet av snabba tester i akuta och rutinmässiga vårdsituationer. Diagnostiska centra använde dessa verktyg för snabb triage och hantering av kroniska sjukdomar. Andra slutanvändare, inklusive långtidsvårdsanläggningar, ökade användningen i takt med att diabetesprevalensen växte. Starka medvetenhetsprogram och bredare ersättningsstöd hjälpte till att stärka ledningen för hemtester.

- Till exempel uppger Dexcom att deras kontinuerliga glukosövervakningssystem kan ge upp till 288 automatiska glukosavläsningar på 24 timmar, med ett nytt värde var 5:e minut för hem- och klinikanvändare.

Viktiga tillväxtdrivare

Ökande diabetesprevalens

Globala diabetesfall fortsätter att öka, vilket ökar behovet av snabba och tillförlitliga glukoskontroller. Fler patienter övervakar nu glukos hemma, vilket stödjer en stadig efterfrågan på testremsor och kompakta mätare. Hälso- och sjukvårdssystem främjar också tidig upptäckt och rutinmässig uppföljning för att minska komplikationer. Denna förändring stärker rollen för vårdverktyg på plats både i hemvård och kliniska miljöer.

- Till exempel är Ascensias Contour Next One-mätare godkänd med ett mätområde från 20 till 600 milligram per deciliter, enligt FDA:s granskningsdata för systemet.

Övergång till självövervakning

Patienter föredrar enkla enheter som erbjuder snabba resultat och färre klinikbesök. Moderna mätare erbjuder nu enkla visningsformat, snabba avläsningar och förbättrad säkerhet, vilket stödjer bredare självtestvanor. Växande medvetenhetsprogram hjälper användare att hantera glukos mer effektivt. Denna trend ökar den långsiktiga efterfrågan på bärbara och användarvänliga glukostestprodukter.

- Till exempel mäter Abbotts FreeStyle Libre 2-sensor glukos varje minut och lagrar upp till 8 timmars avläsningar i 15-minutersintervall, medan varje sensor kan bäras i upp till 14 dagar.

Framsteg inom enhetsanslutning

Nya glukosmätare inkluderar nu Bluetooth-anslutningar, mobilappstöd och datadelningsfunktioner. Dessa funktioner hjälper användare att spåra trender och tillåter kliniker att snabbt justera behandlingsplaner. Bättre digitala verktyg förbättrar också följsamhet och stödjer modeller för fjärrövervakning. Starkt intresse för digital hälsovård fortsätter att driva innovation inom glukostester på plats.

Viktiga trender och möjligheter

Tillväxt av digital hälsaintegration

Anslutningsfunktioner i glukosmätare stödjer telehälsa och modeller för fjärrvård. Användare kan skicka avläsningar till vårdgivare, vilket förbättrar behandlingsuppföljning och tidig intervention. Många tillverkare utvecklar nu appbaserade ekosystem som vägleder doseringstid och livsstilsval. Denna koppling mellan digitala verktyg och glukostestning skapar stark expansionspotential på marknaden.

- Till exempel kan Medtronics MiniMed-system med Guardian-sensorer generera upp till 288 sensorglukosmätningar på 24 timmar, och skicka en ny mätning var 5:e minut till anslutna pumpar för automatiska justeringar.

Ökat fokus på minimalt invasiv testning

Tillverkare arbetar med att minska obehag genom tunnare lansetter och bättre provtagningstekniker. Vissa företag utforskar sensorbaserade format som kräver färre fingerstick men bibehåller hög noggrannhet. Dessa framsteg hjälper till att attrahera nya användare som undviker rutinmässiga kontroller på grund av smärtproblem. Lägre obehagsnivåer kan öka testfrekvensen och förbättra glukoskontrollen.

- Till exempel specificeras BD:s Ultra-Fine pen nålar som 4 millimeter långa med en diameter på 0,23 millimeter vid 32-gauge, vilket ger mycket korta och tunna nålar för injektioner i hem- och klinisk vård.

Expansion inom hemvårdsbaserad kronisk vård

Fler patienter får nu långvarig vård hemma, vilket ökar efterfrågan på enkla och prisvärda glukostestverktyg. Regeringar och försäkringsbolag stöder hemmamonitorering för att minska belastningen på sjukhus och förbättra resultaten. Denna förändring öppnar möjligheter för kompakta enheter, prenumerationsbaserade remsleveransmodeller och anslutna övervakningsplattformar.

Viktiga utmaningar

Noggrannhetsskillnader mellan enheter

Vissa lågkostnadsmätare visar variationer i mätningar på grund av remskvalitet eller kalibreringsbegränsningar. Dessa problem kan påverka behandlingsbeslut och minska användarnas förtroende. Regulatorer driver nu på strängare kvalitetsregler, men ojämn efterlevnad är fortfarande en oro. Att säkerställa pålitlig noggrannhet över alla enhetskategorier är en stor utmaning.

Höga återkommande kostnader för testremsor

Frekvent testning ökar de månatliga utgifterna, särskilt för patienter utan starkt ersättningsstöd. Många användare minskar testfrekvensen för att hantera kostnader, vilket påverkar långsiktig glukoskontroll. Tillverkare arbetar med lågkostnadsdesign för remsor, men priskänsligheten är fortsatt hög. Denna utmaning begränsar antagandet i låg- och medelinkomstregioner.

Regional analys

Nordamerika

Nordamerika hade den största marknadsandelen 2024 med cirka 38%. Efterfrågan var stark på grund av hög diabetesprevalens, bred försäkringsskydd och tidig adoption av digitala glukosmätare. Hemvårdsmiljöer expanderade snabbt då användare föredrog självövervakning stödd av enkel enhetstillgång och starka medvetenhetsprogram. Sjukhus och kliniker ökade användningen för snabb triage och rutinmässig screening. Pågående innovation inom anslutna mätare och testremsor stärkte också marknadstillväxten. Etablerade aktörer och utbredda distributionsnätverk hjälpte Nordamerika att behålla sin ledning.

Europa

Europa stod för nästan 29% av marknadsandelen 2024, drivet av stark klinisk adoption och strukturerade diabetesvårdsprogram i större länder. Hälso- och sjukvårdssystem uppmuntrade tidig diagnos och hemvårdsbaserad glukosövervakning, vilket förbättrade användningen av bärbara mätare och högprecisions testremsor. Regulatoriskt fokus på produktkvalitet stödde förtroendet för verktyg för vård på plats. Ökande äldre befolkningar och behov av kronisk vård bidrog till att expandera rutinövervakning. Tillväxten kom också från ökad digital hälsaintegration, där användare delade mätningar med kliniker för bättre behandlingsbeslut. Stabil ersättning stödde också marknadsexpansionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 23 % andel år 2024 och noterade den snabbaste tillväxten. Regionen såg ökande fall av diabetes, ökande screeningfrekvenser och stark efterfrågan på prisvärda testremsor. Användningen av hemvård ökade när patienter sökte lågkostnadsalternativ för övervakning. Expanderande urbanisering och bättre tillgång till sjukvård stödde bredare placering av mätare på kliniker och diagnostiska center. Tillverkare riktade sig mot denna region med kostnadseffektiva och uppkopplade enheter. Regeringsledda medvetandekampanjer hjälpte till att stärka tidig diagnos och rutinövervakning. Växande medelklassutgifter och bredare tillgänglighet i detaljhandeln fortsatte att öka marknadspenetrationen.

Latinamerika

Latinamerika tog cirka 6 % andel år 2024, stöttat av ökande medvetenhet om diabetes och förbättrade primärvårdstjänster. Länder ökade fokus på testning på samhällsnivå, vilket utökade användningen av lågkostnadsmätare och remsor. Ekonomiska begränsningar begränsade adoptionen i vissa områden, men urbana centra visade en stadig ökning på grund av bättre tillgänglighet av enheter. Kliniker och diagnostikkedjor använde testning på plats för att hantera växande kroniska fall. Folkhälsoprogram uppmuntrade tidiga upptäcktsinsatser. Gradvis adoption av digital hälsa och starkare leveranskedjor hjälpte till att förbättra tillgången över större marknader.

Mellanöstern och Afrika

Mellanöstern och Afrika hade nästan 4 % andel år 2024, drivet av ökande diabetesfrekvenser och pågående förbättringar i hälsoinfrastrukturen. Gulfstaterna visade högre adoption på grund av starka investeringar i digital hälsa och avancerade övervakningsverktyg. Andra delar av regionen förlitade sig på grundläggande mätare och prisvärda testremsor för att utöka screeningprogrammen. Användningen av hemvård växte långsamt i takt med att medvetenheten ökade. Begränsad ersättning och kostnadskänslighet förblev hinder, men regeringsledda initiativ fortsatte att främja tidig testning. Gradvis expansion av privata vårdnätverk stödde marknadstillväxten.

Marknadssegmenteringar:

Efter produkttyp

- Lansetter

- Testremsor

- Blodglukosmätare

Efter slutanvändning

- Sjukhus

- Kliniker

- Diagnostiska center

- Hemvårdsmiljöer

- Andra slutanvändare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för glukostestning vid vårdpunkten har ledande aktörer som Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG och PHC Holdings. Företagen konkurrerar genom avancerade glukosmätare, högprecisions testremsor och anslutna övervakningsplattformar som stöder hemvård och klinisk användning. Många tillverkare investerar i digital integration, vilket möjliggör Bluetooth-anslutningar, app-baserad spårning och fjärrdelning av data för att förbättra diabetesvården. Konkurrensfokus inkluderar också att utöka produktionskapaciteten, förbättra remskvaliteten och minska provtagningssmärta genom förfinade lansetteknologier. Företagen strävar efter att stärka marknadsnärvaron genom att rikta in sig på framväxande regioner med lågkostnadsenheter samtidigt som de upprätthåller stark innovation på utvecklade marknader. Hållbarhet, användarvänlighet och tillförlitlig noggrannhet fortsätter att forma nya produktstrategier inom branschen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Senaste Utvecklingen

- År 2025 samarbetade Abbott Laboratories med Walgreens för att integrera FreeStyle Lite glukosdata i en diabetesrådgivningstjänst i butik för förbättrad patientföljsamhet och utbildning.

- År 2024 släppte ARKRAY, Inc. en ny modell av glukosmätinstrument, med en automatisk roterande streckkodsläsningsfunktion för prov för att minska manuella uppgifter och effektivisera testoperationer.

- År 2024 lanserade Dexcom sin egenutvecklade Generative AI-plattform för glukosbiosensing, integrerad med Stelo over-the-counter biosensor för att ge personliga insikter om glukosmönster relaterade till livsstilsfaktorer som kost, träning och sömn.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se stadig tillväxt i takt med att globala diabetesfall ökar.

- Hem-baserad glukostestning kommer att expandera med bättre tillgång till enheter.

- Anslutna mätare kommer att få bredare användning på grund av stark tillväxt inom digital hälsa.

- Testremsor kommer att förbli en viktig intäktsdrivare i alla regioner.

- Minimalt invasiva provtagningsmetoder kommer att attrahera fler användare.

- Fjärrövervakning av patienter kommer att öka på grund av bredare användning av telehälsa.

- Framväxande marknader kommer att anta lågkostnadsglukosmätare i snabbare takt.

- Sjukhus kommer att fortsätta använda snabba tester för tidig diagnos och triage.

- Tillverkare kommer att fokusera på att förbättra noggrannheten och minska kostnaden för remsor.

- AI-drivna spårningsverktyg kommer att hjälpa till att förbättra behandlingsbeslut och långsiktig vård.