Marknadsöversikt

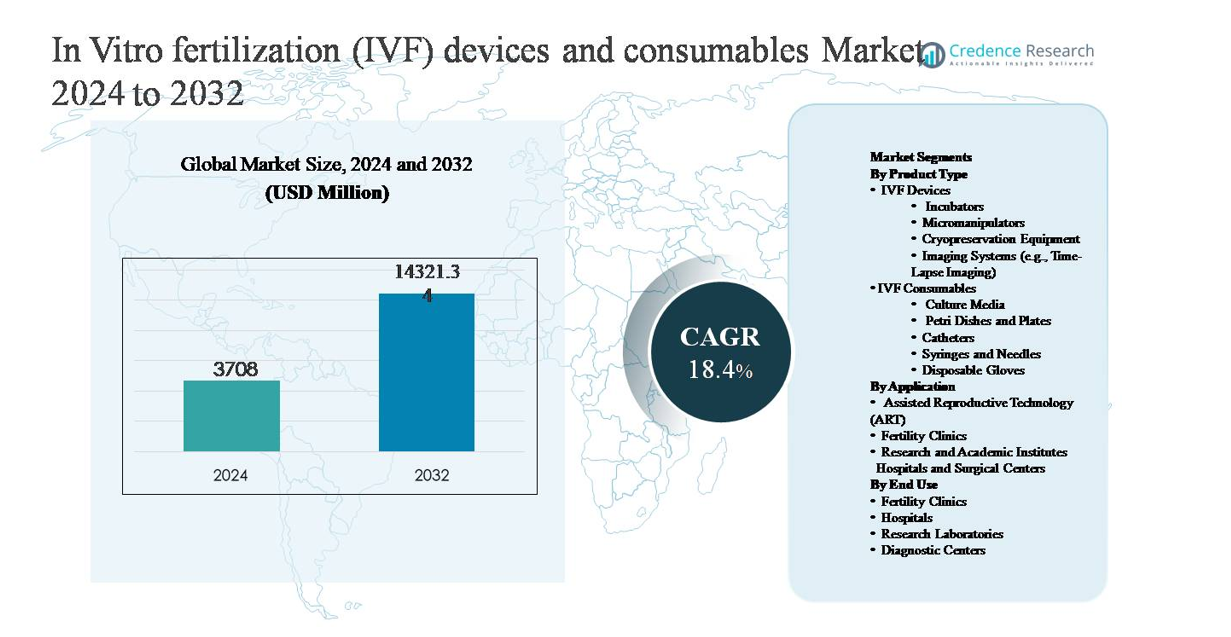

Marknaden för in vitro-fertilisering (IVF) enheter och förbrukningsvaror värderades till 3 708 miljoner USD år 2024 och förväntas nå 14 321,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 18,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för IVF-enheter och förbrukningsvaror 2024 |

3 708 miljoner USD |

| Marknad för IVF-enheter och förbrukningsvaror, CAGR |

18,4% |

| Marknadsstorlek för IVF-enheter och förbrukningsvaror 2032 |

14 321,34 miljoner USD |

Marknaden för IVF-enheter och förbrukningsvaror leds av en grupp specialiserade och diversifierade livsvetenskapsföretag med starka portföljer inom laboratorieutrustning och förbrukningsvaror. Nyckelaktörer inkluderar Vitrolife AB, CooperSurgical och dess dotterbolag Origio, Merck KGaA (MilliporeSigma), Cook Medical, Irvine Scientific, Esco Micro Pte Ltd, Hamilton Thorne Ltd, Kitazato Corporation och Genea Biomedx. Dessa företag konkurrerar genom kontinuerlig produktinnovation, högkvalitativa odlingsmedier, avancerade inkubatorer, mikromanipulationssystem och omfattande arbetsflödeslösningar för fertilitetslaboratorier. Nordamerika är den ledande regionen och innehar cirka 38% av den globala marknadsandelen, drivet av höga IVF-procedurvolymer, avancerad klinisk infrastruktur och stark adoption av premiumenheter och förbrukningsvaror. Europa och Asien-Stillahavsområdet följer, stödda av etablerade ART-ramverk och snabbt expanderande fertilitetskliniksnätverk.

Marknadsinsikter

- Marknaden för in vitro-fertilisering (IVF) enheter och förbrukningsmaterial värderades till 3,708 miljoner USD år 2024 och förväntas nå 14,321.34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 18,4% under prognosperioden.

- Marknadstillväxten drivs främst av ökande infertilitetsprevalens, försenat föräldraskap och ökad acceptans av assisterad reproduktionsteknik, vilket avsevärt ökar IVF-cykelvolymerna och driver återkommande efterfrågan på förbrukningsmaterial som odlingsmedia och engångsartiklar.

- Viktiga marknadstrender inkluderar snabb adoption av avancerade inkubatorer och tidsfördröjningsbildsystem, tillsammans med en stark övergång mot standardiserade, färdiganvända förbrukningsmaterial; IVF-förbrukningsmaterial representerar den dominerande produktsegmentet på grund av hög återanvändning över behandlingscykler.

- Den konkurrensutsatta landskapet formas av aktörer som Vitrolife AB, CooperSurgical, Merck KGaA och Cook Medical, som konkurrerar med integrerade portföljer, laboratorieautomation, förbrukningskvalitet och långsiktiga partnerskap med fertilitetskliniker.

- Regionalt leder Nordamerika med cirka 38% marknadsandel, följt av Europa med 30% och Asien-Stillahavsområdet med 24%, där fertilitetskliniker förblir det dominerande slutanvändningssegmentet globalt på grund av hög procedurkoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp:

Segmentet för IVF-enheter och förbrukningsmaterial leds av IVF-förbrukningsmaterial, som står för den dominerande marknadsandelen på grund av deras återkommande användning över varje behandlingscykel och laboratorieflöde. Bland förbrukningsmaterial är odlingsmedia den ledande undersegmentet, drivet av dess kritiska roll i embryots livskraft, blastocystutveckling och kliniska framgångsgrader. På enhetssidan har inkubatorer den största andelen, stödd av växande adoption av avancerade bänk- och tidsfördröjningsaktiverade system som upprätthåller stabila odlingsmiljöer. Kontinuerlig procedurefterfrågan, stränga kvalitetskrav och ökande IVF-cykelvolymer upprätthåller tillsammans förbrukningsmaterialens marknadsledarskap.

- Till exempel är Vitrolife AB:s G-Series odlingsmedia optimerade för förlängd embryoodling upp till dag 6, vilket stöder blastocystutveckling under kontrollerade pH- och osmolalitetsintervall validerade över tusentals kliniska cykler.

Efter tillämpning:

Segmentet assisterad reproduktionsteknik (ART) dominerar tillämpningslandskapet och innehar den största marknadsandelen eftersom IVF förblir den centrala kliniska proceduren inom ART-tjänster globalt. Tillväxten drivs av ökande infertilitetsprevalens, försenat föräldraskap och bredare acceptans av ART i både utvecklade och framväxande ekonomier. Fertilitetskliniker representerar den primära tillämpningsmiljön inom ART, eftersom de koncentrerar specialiserad infrastruktur, skickliga embryologer och hög procedurgenomströmning. Samtidigt bidrar forsknings- och akademiska institut stadigt genom protokolloptimering och teknikvalidering, medan sjukhus och kirurgiska centra stödjer ART-expansion genom att integrera IVF-tjänster i multidisciplinära reproduktionsvårdsramverk.

- Till exempel har Genea Biomedx rapporterat klinisk implementering av sin Geri® tidsfördröjningsinkubator över stora fertilitetskliniknätverk, där varje inkubator stöder upp till sex individuella odlingskammare med kontinuerlig embryobildtagning var femte minut, vilket förbättrar arbetsflödeseffektiviteten för embryologer.

Efter slutanvändning:

Fertilitetskliniker utgör den dominerande slutanvändningssegmentet och står för den största marknadsandelen på grund av deras specialisering på IVF-procedurer och hög användning av både utrustning och förbrukningsvaror. Dessa kliniker investerar kraftigt i avancerade inkubatorer, mikromanipulationssystem och premiumförbrukningsvaror för att förbättra kliniska resultat och patienternas framgångsgrader. Sjukhus följer som en betydande slutanvändare, särskilt i regioner där IVF-tjänster är integrerade i tertiärvårdsinställningar. Forskningslaboratorier och diagnostiska centra bidrar genom prekliniska tester, gametanalyser och behandlingsplanering, vilket stöder det bredare IVF-ekosystemet men med jämförelsevis lägre konsumtionsintensitet.

Viktiga Tillväxtdrivkrafter

Ökande Globala Infertilitetsnivåer och Fördröjt Föräldraskap

Den ökande förekomsten av infertilitet är en primär tillväxtdrivkraft för marknaden för IVF-utrustning och förbrukningsvaror. Livsstilsförändringar, ökande fetma, stress, miljöexponering och högre förekomst av reproduktiva störningar har bidragit till fertilitetsutmaningar i både utvecklade och framväxande ekonomier. Parallellt har fördröjt föräldraskap, särskilt bland stadsbefolkningar, avsevärt ökat efterfrågan på assisterade reproduktiva procedurer, eftersom åldersrelaterad fertilitetsminskning ökar behovet av IVF-ingrepp. Denna trend driver direkt på en stadig användning av IVF-förbrukningsvaror som odlingsmedia, katetrar och engångsartiklar, samtidigt som den driver investeringar i avancerad laboratorieutrustning. När infertilitet skiftar från en nischfråga till ett mainstream hälso- och sjukvårdsproblem, ses IVF-procedurer alltmer som en standard klinisk lösning, vilket stärker långsiktig marknadsexpansion.

- “Till exempel är CooperSurgical Wallace IVF-katetrar konstruerade med inre diametrar på cirka 76 mm för att möjliggöra exakt embryotransfer samtidigt som livmodertrauma minimeras, vilket stöder konsekventa kliniska resultat i högvolymkliniker.”

Teknologiska Framsteg inom IVF-laboratorieutrustning

Kontinuerlig innovation inom IVF-utrustning accelererar marknadstillväxten genom att förbättra kliniska resultat och laboratorieeffektivitet. Avancerade inkubatorer med stabila miljökontroller, tidsförloppsbildsystem för kontinuerlig embryomonitorering och precisa mikromanipulatorer har avsevärt förbättrat embryoval och framgångsgrader. Dessa innovationer uppmuntrar fertilitetskliniker att uppgradera laboratorieinfrastrukturen, vilket driver ersättningsbehov tillsammans med nya installationer. Teknologisk differentiering ökar också förtroendet för procedurer bland patienter och kliniker, vilket utökar IVF-användningen över bredare demografiska grupper. När IVF-resultat förbättras genom teknikdriven precision och automatisering, upplever kliniker högre patientgenomströmning, vilket ytterligare intensifierar konsumtionen av tillhörande förbrukningsvaror och stärker marknadsekosystemet för utrustning och förbrukningsvaror.

- Till exempel erbjuder Esco Medicals MIRI®-inkubator sex individuellt kontrollerade odlingskammare med separat gasblandning, vilket minskar risken för korskontaminering samtidigt som den stöder parallell embryokultur.

Utöka tillgången till fertilitetsbehandlingar och medicinsk turism

Ökad medvetenhet om fertilitetsbehandlingar och förbättrad tillgång till reproduktiv hälsovård stödjer starkt marknadstillväxten. Flera länder utökar försäkringsskydd, ersättningspolicyer och offentligt hälsostöd för infertilitetsbehandlingar, vilket minskar kostnadsbarriärerna för patienter. Dessutom har ökningen av fertilitetsfokuserad medicinsk turism, särskilt i Asien-Stillahavsområdet, Latinamerika och delar av Europa, ökat antalet procedurer i kostnadskonkurrenskraftiga regioner. Fertilitetskliniker som betjänar internationella patienter investerar kraftigt i högkvalitativa enheter och standardiserade förbrukningsvaror för att möta globala kliniska förväntningar. Denna efterfrågan på gränsöverskridande behandling upprätthåller höga användningsgrader och påskyndar infrastrukturutveckling, vilket direkt stödjer långsiktig tillväxt av IVF-enheter och förbrukningsvaror.

Viktiga trender & möjligheter

Skifte mot tidsförloppavbildning och datadriven embryoval

Den växande användningen av tidsförloppavbildningssystem representerar en stor trend och möjlighet på IVF-marknaden. Dessa system möjliggör kontinuerlig, icke-invasiv övervakning av embryoutveckling, vilket gör det möjligt för embryologer att fatta mer informerade val utan att störa odlingsförhållandena. När kliniker i allt högre grad prioriterar optimering av resultat och strategier för enkel-embryotransfer, ökar efterfrågan på bildintegrerade inkubatorer och analytisk programvara. Denna trend skapar möjligheter för enhetstillverkare att integrera bildbehandling, artificiell intelligens och arbetsflödesautomation, samtidigt som användningen av förbrukningsvaror ökar genom högre procedurförtroende och ökad patientacceptans av avancerade IVF-protokoll.

- Till exempel stöder Irvine Scientifics enstegsodlingsmedia oavbruten embryokultur från befruktning till dag-5 blastocyststadier, i linje med tidsförloppsbaserade arbetsflöden och förstärker förtroendet för avancerade IVF-protokoll.

Ökad efterfrågan på högkvalitativa, färdiganvända förbrukningsvaror

Det finns en tydlig trend mot standardiserade, färdiganvända IVF-förbrukningsvaror som minimerar variabilitet och kontaminationsrisk i laboratoriemiljöer. Kliniker föredrar i allt högre grad validerade odlingsmedia, sterila engångsartiklar och engångstillbehör som säkerställer konsekvens över cykler. Detta skifte stödjer premiumisering inom förbrukningsvarusegmentet och skapar möjligheter för leverantörer som erbjuder regulatoriskt godkända, kvalitetscertifierade produkter. När IVF-laboratorier skalar upp verksamheten och prioriterar effektivitet, fortsätter den återkommande efterfrågan på högmarginalförbrukningsvaror att öka, vilket gör detta segment till en viktig intäktsgenerator och innovationsfokus inom den övergripande marknaden.

- Till exempel är Origios engångspipetter för IVF och ICSI-skålar gamma-steriliserade vid validerade doser som överstiger 25 kGy för att eliminera risken för korskontaminering. Kitazato Corporations vitrifieringsrör stödjer ultrarapid kylprotokoll som överstiger 10 000 °C per minut, vilket möjliggör tillförlitliga kryopreserveringsprocesser anpassade till högkapacitetslaboratorier.

Tillväxt av specialiserade fertilitetskliniker och laboratorienätverk

Expansionen av fristående fertilitetskliniker och laboratorienätverk på flera platser erbjuder en betydande tillväxtmöjlighet. Dessa centra fokuserar uteslutande på reproduktiv medicin, vilket driver en koncentrerad efterfrågan på IVF-specifika enheter och förbrukningsvaror. Nätverksbaserade kliniker drar nytta av standardiserade protokoll och bulkinköp, vilket uppmuntrar till långsiktiga leverantörspartnerskap. När konsolideringen ökar inom fertilitetsvårdslandskapet får leverantörer som kan stödja skalbara implementeringar, utbildning och eftermarknadsservice en konkurrensfördel, vilket förstärker långsiktiga marknadsmöjligheter.

Viktiga Utmaningar

Höga kostnader för IVF-procedurer och begränsad överkomlighet

Trots ökad medvetenhet kvarstår de höga kostnaderna för IVF-procedurer som en stor utmaning som begränsar bredare marknadsgenomträngning. Avancerade laboratorieenheter, premiumförbrukningsvaror och flera behandlingscykler ökar avsevärt patientens totala utgifter, särskilt i regioner med begränsad försäkringsskydd. Kostnadskänslighet begränsar tillgången bland medel- och låginkomstpopulationer, vilket begränsar procedurvolymer och bromsar antagandet på prismedvetna marknader. För kliniker kan höga kapitalinvesteringskrav för avancerade enheter försena teknikuppgraderingar, medan patienter kan välja att avstå från behandling helt och hållet, vilket skapar strukturella begränsningar för marknadsexpansion trots starka underliggande efterfrågedrivkrafter.

Regulatorisk komplexitet och krav på kvalitetsöverensstämmelse

Strikta regulatoriska ramverk som styr reproduktionsteknologier utgör pågående utmaningar för marknadsaktörer. IVF-enheter och förbrukningsvaror måste uppfylla strikta kvalitets-, säkerhets- och spårbarhetsstandarder, som varierar avsevärt mellan regioner. Regulatoriska godkännanden, produktvalideringar och överensstämmelsegranskningar ökar tiden till marknad och driftskostnader för tillverkare. För fertilitetskliniker kräver upprätthållande av överensstämmelse kontinuerliga investeringar i utbildning, dokumentation och laboratoriekontroller. Dessa komplexiteter kan bromsa innovationsantagandet och begränsa produktens tillgänglighet i vissa regioner, vilket skapar hinder för enhetlig global marknadstillväxt.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för IVF-enheter och förbrukningsvaror, och står för cirka 38% av den globala intäkten. Regionen bidrar med höga volymer av IVF-procedurer stödda av avancerad klinisk infrastruktur, starkt antagande av teknologiskt sofistikerade inkubatorer och bildsystem samt konsekvent konsumtion av premiumförbrukningsvaror. USA dominerar den regionala efterfrågan på grund av den utbredda tillgången till fertilitetskliniker, högre behandlingsmedvetenhet och kontinuerliga laboratorieuppgraderingar. Gynnsam ersättning för specifika infertilitetsbehandlingar och starka privata sjukvårdsutgifter upprätthåller ytterligare enhetsersättningscykler och återkommande efterfrågan på förbrukningsvaror, vilket förstärker Nordamerikas ledande position.

Europa

Europa representerar cirka 30% av den globala marknaden för IVF-enheter och förbrukningsmaterial, drivet av etablerade reproduktionsmedicinska ramar och hög ART-användning i Västra och Norra Europa. Länder som Tyskland, Frankrike, Storbritannien och Spanien stödjer efterfrågan på IVF genom reglerade behandlingsprotokoll och delvis offentlig finansiering på utvalda marknader. Regionen visar stark adoption av standardiserade förbrukningsmaterial och precisionslaboratorieutrustning för att säkerställa efterlevnad av strikta kvalitets- och säkerhetsnormer. Tillväxten förblir stabil när fertilitetskliniker ökar kapaciteten, gränsöverskridande reproduktionsvård ökar och den åldrande demografin fortsätter att driva en stadig efterfrågan på IVF-behandlingar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24% av den globala marknaden och representerar det snabbast växande regionala segmentet. Stigande infertilitetsnivåer, försenat föräldraskap, expanderande medelklasspopulationer och ökad medvetenhet om assisterade reproduktionsteknologier stödjer starkt efterfrågan. Länder som Kina, Indien, Japan, Sydkorea och Australien upplever snabb tillväxt i fertilitetskliniker och laboratorieinfrastruktur. Kostnadseffektiva behandlingsalternativ och medicinsk turism accelererar ytterligare volymerna av IVF-procedurer, vilket driver hög konsumtion av engångsmaterial och odlingsmedier. Ökande privata investeringar i reproduktiv hälsovård positionerar Asien-Stillahavsområdet som en viktig långsiktig tillväxtmotor.

Latinamerika

Latinamerika innehar nästan 5% av den globala marknaden för IVF-enheter och förbrukningsmaterial, stödd av gradvis förbättrad tillgång till fertilitetsbehandlingar och expanderande privata vårdnätverk. Brasilien, Mexiko och Argentina är viktiga bidragsgivare, drivet av ökad medvetenhet om infertilitetsbehandlingar och ökad adoption av ART-tjänster i urbana centra. Även om de totala procedurvolymerna förblir lägre än i utvecklade regioner, investerar fertilitetskliniker stadigt i modern IVF-utrustning och standardiserade förbrukningsmaterial. Medicinsk turism inom regionen och regulatoriska framsteg inom reproduktiv hälsa fortsätter att stödja en måttlig men konsekvent marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 3% av den globala marknaden, vilket återspeglar tidig men förbättrad adoption av IVF-teknologier. Efterfrågan är koncentrerad till Gulfstaternas samarbetsrådsländer, där hög disponibel inkomst, stigande infertilitetsprevalens och ökad acceptans av assisterad reproduktion stödjer marknadsutvecklingen. Investeringar i specialiserade fertilitetscenter och modern laboratorieinfrastruktur ökar användningen av enheter och förbrukningsmaterial. I kontrast förblir adoptionen i delar av Afrika begränsad på grund av kostnadsbegränsningar och ojämn tillgång till vård, vilket resulterar i långsammare tillväxt men framväxande långsiktiga möjligheter.

Marknadssegmenteringar:

Efter produkttyp

- IVF-enheter

- Inkubatorer

- Mikromanipulatorer

- Kryopreservationsutrustning

- Avbildningssystem (t.ex. tidsförlopp avbildning)

- IVF-förbrukningsmaterial

- Odlingsmedier

- Petriskålar och plattor

- Katetrar

- Sprutor och nålar

- Engångshandskar

Efter tillämpning

- Assisterad reproduktionsteknik (ART)

- Fertilitetskliniker

- Forsknings- och akademiska institut

- Sjukhus och kirurgiska center

Efter slutanvändning

- Fertilitetskliniker

- Sjukhus

- Forskningslaboratorier

- Diagnostiska center

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för in vitro-fertilisering (IVF) enheter och förbrukningsartiklar kännetecknas av närvaron av etablerade medicintekniska företag och specialiserade leverantörer av reproduktiv hälsa som konkurrerar om produktkvalitet, teknologisk innovation och portföljbredd. Marknadsdeltagare fokuserar på att erbjuda integrerade lösningar som omfattar inkubatorer, mikromanipulationssystem, bildplattformar och högkvalitativa förbrukningsvaror för att stödja end-to-end IVF-arbetsflöden. Kontinuerliga investeringar i forskning och utveckling gör det möjligt för leverantörer att förbättra kulturstabilitet, automatisering och embryobedömningsmöjligheter. Strategiska initiativ som produktlanseringar, laboratorieuppgraderingar, distributionspartnerskap och geografisk expansion är vanliga, särskilt i hög tillväxtregioner. Företag betonar också efterlevnad av regler och standardiserad tillverkning för att uppfylla stränga kliniska och laboratoriekrav. När konkurrensen intensifieras, differentierar leverantörer sig alltmer genom service support, utbildningsprogram och långsiktiga samarbeten med fertilitetskliniker, vilket stärker kundlojalitet och bibehållen marknadspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Vitrolife AB

- Merck KGaA (MilliporeSigma)

- CooperSurgical (dotterbolag till ett private equity-företag)

- Origio (del av CooperSurgical)

- Cook Medical

- Irvine Scientific (del av JXTG Holdings)

- Esco Micro Pte Ltd

- Hamilton Thorne Ltd

- Kitazato Corporation

- Genea Biomedx

Senaste utvecklingen

- I oktober 2025 meddelade Mercks hälsoavdelning EMD Serono planer på att ansöka om snabb FDA-granskning av den kombinerade rekombinanta humana follikelstimulerande hormonet och luteiniserande hormonterapin Pergoveris® under National Priority Voucher-programmet, vilket positionerar det som ett nytt alternativ för äggstocksstimulering med en enda penna för medicinskt assisterade reproduktionscykler i USA.

- I februari 2025 rapporterade Vitrolife att dess tidsfördröjningsinkubationssystem (EmbryoScope och EmbryoScope+) har installerats för att stödja över 1,4 miljoner IVF-behandlingscykler världen över årligen, och företaget har tillverkat mer än 2 500 instrument över sin tidsfördröjningsportfölj, vilket understryker den breda kliniska adoptionen av kontinuerlig embryövervakningsteknik.

- I juli 2024 på ESHRE 2024 introducerade CooperSurgical Embryo Options℠, en specialiserad labb- och faktureringslösning för kryoförvaltning designad för att effektivisera IVF-labbets verksamhet, tillsammans med ett nytt spermieurvalmedium (SpermSLow™) skräddarsytt för hyaluronan-baserat urval i ICSI-arbetsflöden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Volymerna av IVF-procedurer kommer att fortsätta öka globalt i takt med att medvetenheten om infertilitet och uppskjutet föräldraskap ökar både i utvecklade och framväxande ekonomier.

- Fertilitetskliniker kommer att påskynda antagandet av avancerade inkubatorer, mikromanipulationssystem och bildplattformar för att förbättra kliniska resultat och laboratorieeffektivitet.

- Konsumtionsvaror kommer att förbli det största och mest stabila intäktsgenererande segmentet på grund av deras obligatoriska, återkommande användning i varje IVF-cykel.

- Tidsförlopp avbildning och datadriven embryo-bedömning kommer i allt högre grad att bli standardpraxis i moderna IVF-laboratorier.

- Tillverkare kommer att fokusera på arbetsflödesintegrerade lösningar som kombinerar enheter, förbrukningsvaror och programvara för att stödja standardiserade laboratorieoperationer.

- Expansion av privata fertilitetskliniknätverk kommer att driva en fortsatt efterfrågan på skalbar och högkapacitets IVF-laboratorieinfrastruktur.

- Asien-Stillahavsområdet kommer att framträda som den snabbast växande regionen, understödd av medicinsk turism och ökad tillgång till fertilitetsbehandlingar.

- Regulatorisk harmonisering och kvalitetsstandardisering kommer att forma produktutveckling och marknadsinträdesstrategier.

- Automatisering och optimering av laboratorieprocesser kommer att bli viktigare för att hantera embryologens arbetsbelastning och konsistensutmaningar.

- Strategiska partnerskap mellan leverantörer och fertilitetskliniker kommer att stärka långsiktig kundlojalitet och konkurrenspositionering.