Marknadsöversikt

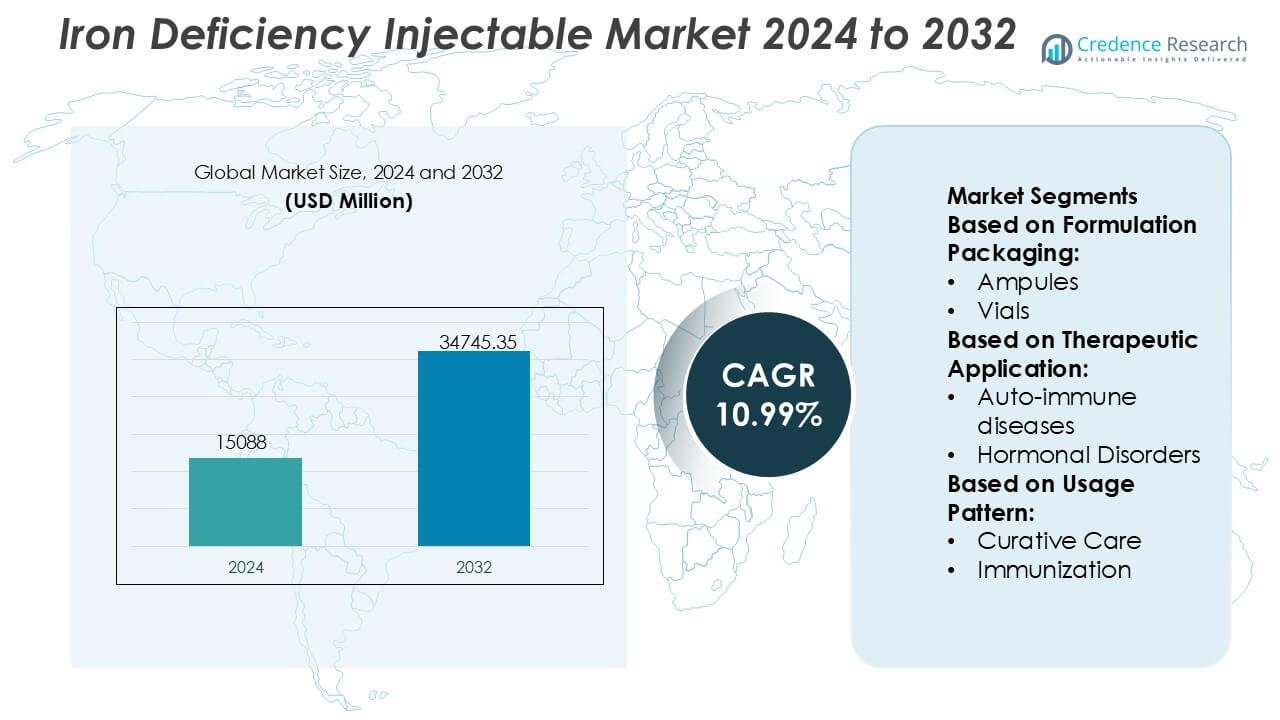

Marknaden för injicerbart järnbrist värderades till 15 088 miljoner USD år 2024 och förväntas nå 34 745,35 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,99% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för injicerbart järnbrist 2024 |

15 088 miljoner USD |

| Marknaden för injicerbart järnbrist, CAGR |

10,99% |

| Marknadsstorlek för injicerbart järnbrist 2032 |

34 745,35 miljoner USD |

Marknaden för injicerbart järnbrist leds av en blandning av globala läkemedelsföretag och specialiserade terapileverantörer som konkurrerar genom starka kliniska portföljer, regulatorisk expertis och etablerad närvaro på sjukhus. Marknadsaktörer fokuserar på hög-effektiva formuleringar, säkerhetsoptimering och utökade indikationer inom nefrologi, onkologi, gastroenterologi och kvinnors hälsa. Strategiska prioriteringar inkluderar livscykelhantering, geografisk expansion och anpassning till evidensbaserade protokoll för behandling av anemi för att stärka läkarnas adoption. Regionalt dominerar Nordamerika marknaden med en exakt andel på 38%, stödd av avancerad sjukvårdsinfrastruktur, utbredd användning av parenterala terapier, gynnsamma ersättningsramverk och höga diagnosfrekvenser av kroniska och järnbristrelaterade tillstånd. Denna kombination av starka aktörer och regionalt ledarskap upprätthåller konkurrensintensitet och långsiktig marknadsstabilitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för injicerbart järnbrist värderades till 15 088 miljoner USD år 2024 och förväntas nå 34 745,35 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,99%, drivet av ökande klinisk preferens för snabba och pålitliga järnpåfyllningsterapier.

- Den växande förekomsten av järnbristanemi inom kronisk njursjukdom, onkologi, gastrointestinala störningar och kvinnors hälsa fortsätter att driva efterfrågan, med injicerbara formuleringar som föredras för måttliga till svåra fall på grund av snabbare effekt och bättre tolerabilitet.

- Högdos, låg-frekvens injicerbara formuleringar representerar den dominerande segmentet, som står för den största andelen då de minskar infusionsbesök, förbättrar patientens följsamhet och optimerar sjukhusresursanvändning.

- Den konkurrensutsatta landskapet förblir måttligt konsoliderat, med ledande aktörer som fokuserar på säkerhetsoptimering, utökade indikationer, livscykelhantering och geografisk expansion för att stärka penetration på sjukhus och infusionscenter.

- Regionalt leder Nordamerika med en exakt marknadsandel på 38%, stödd av avancerad sjukvårdsinfrastruktur, stark täckning av ersättningar och höga diagnosfrekvenser, medan Asien-Stillahavsområdet visar accelererande adoption drivet av stora patientpopulationer och ökande tillgång till sjukvård.

Marknadssegmenteringsanalys:

Efter formulering och förpackning

Inom formuleringsemballage representerar injektionsflaskor den dominerande undersegmentet och står för den största marknadsandelen på grund av deras utbredda användning på sjukhusapotek, infusionscenter och öppenvårdskliniker. Injektionsflaskor stödjer administrering av både flerdos och endos, vilket möjliggör flexibla doseringsregimer för injicerbara järnterapier över olika patientgrupper. Deras kompatibilitet med standard intravenösa infusionssystem, längre hållbarhet och minskad risk för kontaminering vid kontrollerad hantering stärker efterfrågan. Ampuller och patroner tjänar nischinställningar, medan flaskor används begränsat, främst i specialiserade institutionella miljöer.

- Till exempel driver Zydus Group injicerbara tillverkningsanläggningar godkända av US FDA och EMA, där högkapacitets aseptiska fyllningslinjer för injektionsflaskor uppnår produktionskapaciteter över 18 000 flaskor per timme, stödda av automatiserade visuella inspektionssystem som kan upptäcka partikeldefekter så små som 50 mikron.

Efter terapeutisk tillämpning

Bland terapeutiska tillämpningar har onkologi den dominerande marknadsandelen, drivet av den höga förekomsten av järnbristanemi hos cancerpatienter som genomgår kemoterapi, strålbehandling och målinriktade terapier. Injicerbart järn möjliggör snabb hemoglobinkorrigering när oralt järn visar sig ineffektivt eller dåligt tolererat. Stark klinisk betoning på att upprätthålla behandlingsintensitet och minska transfusionsberoende stödjer ytterligare upptag. Autoimmuna sjukdomar och hormonella störningar följer, vilket återspeglar kronisk inflammationsrelaterad järndysreglering, medan sällsynta sjukdomar och andra indikationer bidrar med mindre men kliniskt viktiga volymer.

- Till exempel har CSL Vifors järnkarboxymaltos (Injectafer®) stöttats av onkologi-inkluderande kliniska program där enstaka infusioner levererade doser upp till 1 000 mg järn inom 15 minuter, och multicenterstudier som FAIR-HF och CONFIRM-HF samlade tillsammans mer än 750 patienter, vilket genererade över 18 000 individuella hemoglobinmätningar med dokumenterade ökningar överstigande 1,0 g/dL inom 4 veckor efter administrering.

Efter användningsmönster

Efter användningsmönster leder kurativ vård marknaden med den högsta andelen, stödd av dess centrala roll i att korrigera måttlig till svår järnbrist och anemi i akuta och kroniska tillstånd. Injicerbart järn ger snabbare hematologiskt svar jämfört med orala alternativ, vilket gör det oumbärligt i sjukhusbaserade och specialistledda behandlingsvägar. Kurativ användning dominerar inom onkologi, nefrologi och gastroenterologi. Användning relaterad till immunisering förblir begränsad, medan andra användningsmönster inkluderar stödjande terapi i perioperativa och kroniska sjukdomshanteringssammanhang.

Viktiga tillväxtdrivare

Ökande förekomst av järnbrist och anemi

Den växande globala bördan av järnbristanemi driver efterfrågan på injicerbara järnterapier avsevärt. Höga incidensnivåer bland gravida kvinnor, spädbarn, äldre och patienter med kroniska tillstånd som kronisk njursjukdom, inflammatorisk tarmsjukdom och cancer ökar behovet av snabb och effektiv järnpåfyllning. Injicerbara formuleringar erbjuder snabbare hemoglobinåterställning och förbättrade järndepåer jämfört med orala alternativ, särskilt vid malabsorption eller intolerans. Utökad diagnostisk screening och ökad klinisk medvetenhet påskyndar ytterligare adoption över sjukhus- och specialistvårdsinställningar.

- Till exempel har Teoxane under det senaste decenniet levererat mer än 12 miljoner RHA® sprutor som injicerats världen över, med kliniska data från 18-månaders uppföljningar som visar på bestående volymkorrigering i dynamiska rynkor och veck och upp till *1 års bibehållande i fall av läppförstoring†, stödda av flera granskade studier och regulatoriska godkännanden.

Klinisk preferens för snabb och pålitlig järnpåfyllning

Vårdgivare föredrar alltmer injicerbara järnprodukter på grund av deras förutsägbara farmakokinetik, kontrollerad dosering och snabbare terapeutiska resultat. Dessa terapier minskar behandlingstiden och minimerar gastrointestinala biverkningar som ofta är förknippade med orala järntillskott. Inom akutvård, perioperativ hantering och onkologiska sammanhang stöder injicerbara produkter snabbare patientstabilisering och förbättrad behandlingsföljsamhet. Ett växande fokus på evidensbaserade protokoll och standardiserade anemihanteringsvägar förstärker rollen av injicerbart järn som en föredragen intervention för måttlig till svår järnbrist.

- Till exempel stöds Akebias ledande terapi Vafseo® (vadadustat), godkänd för vuxna med dialysberoende CKD-anemi, av breda kommersiella leveransavtal som täcker nästan 100% av de amerikanska dialyspatienterna, och ett samarbetsbaserat kliniskt deltagande som har överstigit 650 patienter i VOICE-studier, med en planerad fas 3-studie som siktar på cirka 1 500 sena icke-dialys CKD-ämnen, som beskrivs i regulatoriska inlämningar och företagsmeddelanden.

Utbyggnad av hälsoinfrastruktur och tillgång till parenterala terapier

Förbättring av hälsoinfrastrukturen, särskilt i framväxande ekonomier, stöder bredare tillgång till injicerbara järnterapier. Investeringar i sjukhus, infusionscenter och specialkliniker ökar tillgängligheten av parenterala behandlingar. Regeringsledda mödrahälsoprogram, njurvårdsinitiativ och onkologitjänster integrerar alltmer injicerbart järn i standardvårdsprotokoll. Parallellt stärker gynnsamma ersättningsramar och inkludering av järninjektioner i listor över nödvändiga läkemedel marknadspenetrationen och stöder hållbar tillväxt över både offentliga och privata hälsosystem.

Viktiga trender & möjligheter

Skifte mot högdos, lågfrekevens injicerbara formuleringar

En märkbar trend på marknaden innebär antagandet av högdos injicerbara järnformuleringar som möjliggör fullständig järnpåfyllning med färre administrationer. Dessa produkter förbättrar patientens bekvämlighet, minskar klinikbesök och sänker de totala behandlingskostnaderna för vårdgivare. Minskad infusionsfrekvens förbättrar också följsamhet och optimerar resursanvändningen i högvolymsvårdssammanhang. Denna trend skapar möjligheter för tillverkare att differentiera produkter genom förbättrade säkerhetsprofiler, kortare infusionstider och förenklade doseringsregimer.

- Till exempel driver AbbVie Inc., genom sitt Allergan Aesthetics och specialiserade injicerbara tillverkningsnätverk, FDA-godkända sterila fyllnings- och avslutningsanläggningar utrustade med högprecisions peristaltisk pumpning och isolatorbaserade aseptiska system som kan fylla mer än 15 000 injicerbara enheter per timme, med in-line viktkontroller utförda på 100% av fyllda enheter och batchfrisläppning stödd av över 25 validerade kritiska kvalitetstester, inklusive partiklar, endotoxingränser och behållarens slutintegritet.

Integration i omfattande anemihanteringsprogram

Injektionsbehandlingar med järn blir alltmer en del av integrerade strategier för anemihantering inom nefrologi, onkologi och kvinnors hälsa. Multidisciplinära vårdmodeller betonar tidig diagnos, målinriktad behandling och övervakning av resultat, vilket positionerar injektioner som ett centralt terapeutiskt alternativ. Digitala hälsovårdsverktyg och kliniska beslutsstödsystem stödjer ytterligare lämpligt patientval och optimering av dosering. Denna integration utökar användningen bortom akutvård till långsiktig sjukdomshantering, vilket skapar möjligheter för en hållbar efterfrågetillväxt.

- Till exempel har Sanofi förbättrat sin tillverkningsinfrastruktur genom att implementera sitt globala nätverk för digital hälsa och tillverkning, som omfattar mer än 70 tillverkningsanläggningar världen över.

Tillväxtmöjligheter på framväxande och underbetjänade marknader

Framväxande ekonomier erbjuder betydande möjligheter på grund av hög förekomst av anemi och förbättrad tillgång till avancerade behandlingar. Ökande sjukvårdsutgifter, utökad försäkringsskydd och ökat fokus på mödra- och barnhälsa driver påtagandet av injicerbara järnprodukter. Lokala tillverkningspartnerskap och harmonisering av regler underlättar också marknadsinträde. Företag som anpassar prissättningsstrategier och distributionsmodeller till resursbegränsade miljöer kan fånga upp outnyttjad efterfrågan och stärka regional marknadsnärvaro.

Viktiga utmaningar

Säkerhetsfrågor och övervakningskrav

Trots kliniska fördelar står injicerbara järnterapier inför utmaningar relaterade till säkerhetsuppfattningar och administrationskrav. Risker för överkänslighetsreaktioner och infusionsrelaterade biverkningar kräver medicinsk övervakning och övervakning efter administration. Dessa krav begränsar användningen i primärvårdsinställningar och ökar beroendet av sjukhusbaserad infrastruktur. Oro för patientsäkerhet kan bromsa adoptionen, särskilt i regioner med begränsad utbildad personal eller otillräckligt akutstöd, vilket begränsar bredare marknadsexpansion.

Kostnadsbegränsningar och ersättningsvariabilitet

Högre inköps- och administrationskostnader jämfört med orala järnterapier utgör en utmaning, särskilt i kostnadskänsliga sjukvårdssystem. Ersättningspolicyer varierar kraftigt mellan regioner och betalare, vilket påverkar förskrivningsbeteende och patienttillgång. På marknader med begränsad försäkringsskydd kan egenkostnader begränsa användningen. Tillverkare måste hantera dessa hinder genom värdebaserad prissättning, generering av verkliga bevis och engagemang med beslutsfattare för att stödja gynnsam ersättning och långsiktig adoption.

Regional analys

Nordamerika

Nordamerika leder marknaden för injicerbart järn vid järnbrist, med en uppskattad marknadsandel på 38%, stödd av avancerad sjukvårdsinfrastruktur och stark klinisk adoption av parenterala terapier. Hög förekomst av kronisk njursjukdom, cancerrelaterad anemi och järnbrist bland åldrande befolkningar driver konstant efterfrågan. Läkare föredrar i stor utsträckning injicerbart järn på grund av snabbare korrigering av järndepåer och förutsägbara resultat. Gynnsamma ersättningspolicyer, etablerade infusionscenter och stark närvaro av märkesprodukter förstärker ytterligare marknadsdominansen. Pågående uppdateringar av kliniska riktlinjer och proaktiva anemiskrivningsprogram fortsätter att upprätthålla användningen över sjukhus- och öppenvårdsmiljöer.

Europa

Europa innehar cirka 29% av den globala marknadsandelen, drivet av strukturerade anemihanteringsprotokoll och starka offentliga sjukvårdssystem. Länder som Tyskland, Frankrike och Storbritannien betonar evidensbaserad användning av injicerbart järn inom nefrologi, onkologi och kvinnors hälsa. Nationella hälsotjänster stödjer tillgång genom standardiserad ersättning, medan ökad medvetenhet om järnbrist utöver anemi breddar behandlingsanvändningen. Ökad användning av högdosformuleringar som minskar infusionsfrekvensen förbättrar kostnadseffektiviteten. Regulatorisk harmonisering över regionen och ökat fokus på patientsäkerhet och resultat stärker ytterligare marknadsstabiliteten.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar nästan 22% av marknadsandelen och visar den snabbaste expansionen på grund av hög anemiförekomst och förbättrad tillgång till sjukvård. Stora patientpopulationer i Kina, Indien och Sydostasien driver betydande efterfrågan, särskilt inom mödravård och hantering av kroniska sjukdomar. Regeringar prioriterar i allt högre grad anemikontroll genom folkhälsoprojekt och utbyggnad av sjukhuskapacitet. Ökad penetration av injicerbara behandlingar på urbana sjukhus, tillsammans med ökande privata sjukvårdsinvesteringar, stödjer användningen. Förbättrad diagnostisk räckvidd och gradvis inkludering av injicerbara medel i behandlingsprotokoll accelererar regional marknadstillväxt.

Latinamerika

Latinamerika står för cirka 7% av den globala marknadsandelen, stödd av gradvisa förbättringar i sjukvårdsinfrastruktur och ökad medvetenhet om behandling av järnbrist. Brasilien och Mexiko leder den regionala efterfrågan på grund av expanderande sjukhusnätverk och ökad hantering av kroniska tillstånd. Användningen av injicerbart järn växer stadigt i tertiära vårdcentraler, särskilt för njur- och onkologipatienter. Dock begränsar ojämn ersättningstäckning och budgetbegränsningar en bred spridning. Pågående sjukvårdsreformer och utökad försäkringsskydd förväntas förbättra tillgången och stödja måttlig långsiktig marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 4% av marknadsandelen, vilket återspeglar begränsad men stadigt förbättrad användning av injicerbara järnterapier. Efterfrågan koncentreras till Gulfstaterna, där investeringar i avancerade sjukhus och specialistvård driver användningen. Hög förekomst av näringsanemi och kroniska sjukdomar skapar ett otillfredsställt kliniskt behov över regionen. Dock kvarstår tillgångsutmaningar i delar av Afrika på grund av infrastrukturbrister och kostnadsbarriärer. Internationella hälsoinitiativ, statlig finansiering och gradvis utbyggnad av infusionsservice stödjer en stegvis marknadsutveckling.

Marknadssegmenteringar:

Efter Formuleringsförpackning:

Efter Terapeutisk Användning:

- Autoimmuna sjukdomar

- Hormonella störningar

Efter Användningsmönster:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom injicerbart järnbrist som Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi upprätthåller ett fortsatt konkurrenstryck. Marknaden för injicerbart järnbrist visar en måttligt konsoliderad konkurrensmiljö som drivs av produktdifferentiering, klinisk prestanda och marknadstillträdesstrategier. Företag konkurrerar genom att utveckla formuleringsteknologier som möjliggör högre järndosering med minskad infusionsfrekvens, vilket förbättrar säkerhet och patientföljsamhet. Starkt fokus på regulatoriska godkännanden, generering av verkliga bevis och efterlevnad av kliniska riktlinjer stöder bredare läkaranteckning. Marknadsdeltagare investerar i att utöka tillverkningskapacitet, stärka leveranskedjor och optimera distributionsnätverk för sjukhus och infusionscenter. Strategiskt fokus på terapeutiska områden som nefrologi, onkologi, gastroenterologi och kvinnors hälsa intensifierar konkurrensen ytterligare. Parallellt strävar aktörer efter geografisk expansion, prisoptimering och partnerskap för att öka räckvidden på tillväxtmarknader, vilket driver på kontinuerlig innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I februari 2025 lanserade Selkirk Pharma, Inc. ClinFAST, en specialiserad fyllningstjänst för kliniska prövningsinjektionsmedel (under 10k flaskor), som adresserar långa väntetider hos stora CMO:er genom att parallellisera processer, använda förlagrade material och erbjuda en mallbaserad metod för att påskynda tidig läkemedelsförsörjning för bioteknik-/farmakunder.

- I juli 2024 introducerade Schott AG nya 10 ml färdigförpackade patroner designade för att lagra läkemedel för olika sjukdomar som cancer, genetiska störningar, metabola störningar, kardiovaskulära tillstånd och immunologiska sjukdomar.

- I april 2024 meddelade Baxter att de utökar sitt produktsortiment i USA. Företaget lanserade nyligen fem nya injicerbara läkemedel, inklusive förfyllda sprutor och färdiga intravenösa lösningar.

- I april 2024 förvärvade Eli Lilly and Company en tillverkningsanläggning från Nexus Pharmaceuticals för att öka sin produktion av injicerbara läkemedel. Denna FDA-godkända anläggning ligger i Wisconsin och kommer att hjälpa Lilly att möta den ökande efterfrågan på sina läkemedel. Detta drag stärker Lillys position på marknaden för injicerbara läkemedel.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Formuleringsförpackning, Terapeutisk Användning, Användningsmönster och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Injektionsbehandlingar med järn kommer fortsätta att föredras på grund av snabbare korrigering av järndepåer och förbättrad behandlingsföljsamhet.

- Kliniska riktlinjer kommer i allt högre grad att rekommendera injicerbara formuleringar för måttlig till svår järnbrist inom flera indikationer.

- Högdosprodukter med låg frekvens kommer att få bredare användning för att minska infusionsbördan och optimera vårdresurser.

- Integrering av injicerbart järn i omfattande anemihanteringsprogram kommer att expandera i både sjukhus- och öppenvårdsmiljöer.

- Ökad medvetenhet om järnbrist bortom anemi kommer att stödja tidigare diagnos och snabb intervention.

- Utbyggnad av infusionscenter och specialistkliniker kommer att förbättra tillgången till parenterala järnbehandlingar.

- Framväxande marknader kommer att uppleva ökat upptag drivet av initiativ för mödrahälsa och program för hantering av kroniska sjukdomar.

- Tillverkare kommer att fokusera på att förbättra säkerhetsprofiler och minska infusionsrelaterade risker för att stärka läkarnas förtroende.

- Digitala hälsovärktg kommer att stödja bättre patientval, dosoptimering och behandlingsövervakning.

- Konkurrensintensiteten kommer att öka när företag strävar efter portföljexpansion, geografisk räckvidd och strategier för livscykelhantering.