Marknadsöversikt

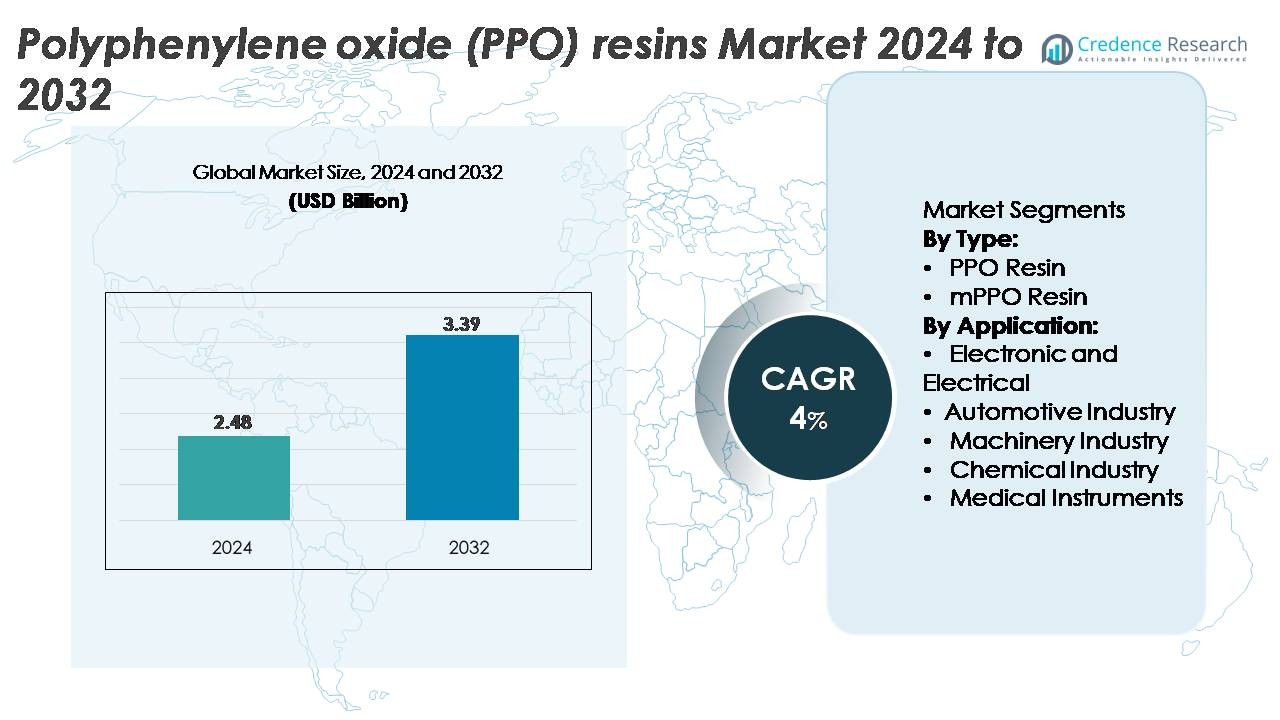

Marknaden för polyfenylenoxid (PPO) hartser värderades till 2,48 miljarder USD år 2024 och förväntas nå 3,39 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polyfenylenoxid (PPO) Hartser 2024 |

2,48 miljarder USD |

| Marknad för Polyfenylenoxid (PPO) Hartser, CAGR |

4% |

| Marknadsstorlek för Polyfenylenoxid (PPO) Hartser 2032 |

3,39 miljarder USD |

Marknaden för Polyfenylenoxid (PPO) hartser formas av stark konkurrens bland ledande materialtillverkare som RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals och Sanic (GE). Dessa företag fokuserar på att producera högpresterande PPO-kvaliteter och avancerade PPE-baserade legeringar anpassade för lättviktslösningar inom bilindustrin, elektriska isoleringssystem och precisa industriella komponenter. Asien-Stillahavsområdet leder den globala marknaden med en andel på 34 %, drivet av storskalig elektronik- och fordonsproduktion, medan Nordamerika (32 %) och Europa (27 %) upprätthåller stark efterfrågan genom teknologisk innovation, etablerade OEM-nätverk och expanderande högvärdesapplikationer för ingenjörsplaster.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för polyfenylenoxid (PPO) hartser värderades till 2,48 miljarder USD år 2024 och förväntas nå 3,39 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4% under prognosperioden.

- Stark efterfrågan från segmentet Elektronik & Elektrisk, marknadens största applikationsandel, driver adoptionen tack vare PPO:s dielektriska styrka, låga fuktabsorption och termiska stabilitet som är essentiella för kontakter, höljen och högspänningsisoleringskomponenter.

- Ökande användning av PPO-baserade blandningar, särskilt PPE/PS och PPE/PA legeringar, återspeglar en tydlig marknadstrend då industrier söker lätta, högpresterande material för elfordons kraftsystem, smarta apparater och precisionsindustridelar.

- Ledande aktörer som RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar och Asahi Kasei ökar konkurrenskraften genom innovationsformuleringar, kapacitetsutbyggnad och OEM-samarbeten.

- Asien-Stillahavsområdet leder med 34% marknadsandel, följt av Nordamerika med 32% och Europa med 27%, där segmentet Elektronik & Elektrisk bibehåller den dominerande andelen över alla regioner tack vare stark integration av elektronik och fordonsindustri.

Marknadssegmenteringsanalys:

Efter typ (PPO-harts, mPPO-harts)

PPO-harts innehar den dominerande positionen i typsegmentet och står för den största marknadsandelen tack vare dess höga värmebeständighet, utmärkta elektriska isolering och dimensionsstabilitet—kvaliteter som krävs i premium elektriska höljen, reläblock och strukturella fordonskomponenter. Tillverkare fortsätter att föredra PPO-harts för applikationer som kräver minimal vattenabsorption och bibehållen prestanda under termisk stress. mPPO-harts visar stadig tillväxt, drivet av dess förbättrade bearbetbarhet och kompatibilitet med tekniska blandningar, men PPO-harts behåller marknadsledarskapet då industrier prioriterar materialets styvhet och långsiktiga tillförlitlighet i högprecisionsmiljöer.

· Till exempel, SABIC:s NORYL™ N190X PPO/PS-kvalitet ger en draghållfasthet på cirka 47 MPa och en HDT på ungefär 82–85 °C vid 1,8 MPa, enligt den officiella SABIC-produktdatabladet. Dessa verifierade egenskaper stödjer dess vanliga användning i elektriska höljen och apparatkomponenter.

Efter applikation (Elektronik & Elektrisk, Fordon, Maskineri, Kemisk, Medicinska Instrument)

Segmentet Elektronik och Elektrisk representerar den största applikationsandelen, drivet av ökningen av kompakta konsumentelektronik, industriella kontroller och högspänningsisoleringssystem som kräver material med starka dielektriska egenskaper och värmebeständighet. PPO:s låga krypning, flamskydd och hydrolytisk stabilitet positionerar det som det föredragna hartset för kontakter, brytare, PCB-komponenter och motorhöljen. Fordonssegmentet fortsätter att expandera med växande efterfrågan på lätta, termiskt stabila polymerer i elfordonsmoduler och under huven-delar, medan maskineri, kemisk bearbetning och medicinska instrument antar PPO för dess kemiska resistens och strukturella hållbarhet.

- Till exempel, SABIC listar sin NORYL™ N300X PPO/PS-harts med ett högt jämförande spårningsindex på 600 V och stark elektrisk isoleringsstabilitet, vilket stödjer dess användning i kontakter och kraftmoduler. Denna kvalitet är designad för elektriska höljen som kräver låg fuktupptagning och stabil mekanisk prestanda.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Högpresterande Ingenjörsplaster

Marknaden för Polyfenylenoxid (PPO) hartser expanderar stadigt när industrier övergår till ingenjörsplaster som erbjuder hög termisk resistans, elektrisk isolering och låg fuktabsorption. PPO:s överlägsna styrka-till-vikt-förhållande och dimensionsstabilitet under värme gör det oumbärligt i elektroniska höljen, transformator-komponenter, EV-isoleringsmoduler och precisa bildelar. Tillverkare ersätter i allt högre grad metaller och konventionella plaster med PPO-baserade blandningar för att minska vikt och förbättra energieffektiviteten i slutanvändningssystem. Den växande miniatyriseringen av elektronik accelererar ytterligare efterfrågan, eftersom PPO möjliggör snäva toleranser, flamskydd och lång livslängd i kompakta kretskomponenter. Dessutom förlitar sig industriella maskiner och kemisk bearbetningsutrustning på PPO för dess lösningsmedelsresistens och mekaniska motståndskraft, vilket stärker långsiktig adoption. När avancerade material blir en prioritet inom bil-, elektrisk infrastruktur- och industriell automationssektorer, behåller PPO en stark konkurrensfördel.

· Till exempel, Asahi Kaseis XYRON™ 5200 PPO/PS-harts erbjuder en draghållfasthet på cirka 60 MPa och en HDT på ungefär 125 °C vid 1,8 MPa, enligt det officiella produktdatabladet, vilket stöder pålitlig användning i elektriska kontakter och precisionsgjutna komponenter.

Expansion av Elfordon och Lättviktsapplikationer inom Fordonsindustrin

Den snabba tillväxten av elfordon (EV) ökar avsevärt konsumtionen av PPO-harts, eftersom OEM-tillverkare prioriterar lätta, termiskt stabila polymerer för batteriisolering, höljen för kraftelektronik, laddningsmoduler och under-huven-montage. PPO:s höga dielektriska styrka och motståndskraft mot termisk nedbrytning stödjer säkrare och mer effektiva högspänningsarkitekturer i EV-plattformar. Med skärpta globala utsläppsnormer inkorporerar tillverkare i allt högre grad PPO-baserade kompositstrukturer för att minska fordonsmassa och förbättra energieffektiviteten. Hartsets kompatibilitet med blandningar som PPE/PS och PPE/PA möjliggör hållbara, lätta alternativ till metallkomponenter utan att kompromissa med mekanisk integritet. När fordons-elektroniken blir mer komplex—driven av ADAS, inverters, ombordladdare och autonoma kontrollsystem—tjänar PPO som ett föredraget material för strukturellt och elektriskt skydd. Detta ökande beroende av avancerade polymerer för termisk, mekanisk och dielektrisk stabilitet gör fordonssektorn till en långsiktig drivkraft för PPO-efterfrågan.

· Till exempel, Mitsubishi Engineering-Plastics’ MODIC™ E824 PPO-harts visar en draghållfasthet på cirka 65 MPa och en HDT på ungefär 132 °C vid 1,8 MPa, enligt det officiella databladet, vilket stöder hållbar användning i EV-elektriska moduler och värmebelastade bildelar.

Tillväxt inom högspännings elektrisk infrastruktur och industriell automation

Ökande investeringar i elektrisk infrastruktur, förnybara energisystem och industriell automation ökar efterfrågan på PPO-hartser som tål värme, elektrisk stress och miljöexponering. Kraftdistributionsenheter, ställverkshus, strömbrytare, kontakter och motorisolationssystem kräver material med pålitligt dielektriskt beteende och brandsäkerhet—egenskaper där PPO utmärker sig. När industrier implementerar automation, smarta fabriker och robotik föredrar OEM-tillverkare PPO för precisionskomponenter som motorhus, sensorer, kopplingsplintar och kontrollmoduler. Hartsets hållbarhet under varierande belastningsförhållanden och dess motståndskraft mot hydrolys och kemisk kontaminering stödjer långa driftstider i industriella miljöer. Tillväxten inom datacenter och telekominfrastruktur bidrar också, eftersom PPO-baserade komponenter bibehåller termisk stabilitet i högpresterande elektriska miljöer. Skiftet mot elektrifiering inom tillverkning, energilagring och elnätsverk fortsätter att driva efterfrågan på PPO globalt.

Viktiga trender och möjligheter

Ökad användning av PPO-baserade blandningar och legeringar

En stor trend som formar PPO-marknaden är den snabba adoptionen av PPO-baserade polymerblandningar—särskilt PPO/PS, PPO/PA och flamskyddsmedel förstärkta formuleringar—som erbjuder förbättrad bearbetbarhet, kemisk resistens och mekanisk prestanda. Dessa blandningar åtgärdar begränsningar hos rent PPO, vilket möjliggör bredare användning i fordonsytor, strukturella hus, elektroniska kapslingar och industriella komponenter. Innovationer inom kompounderingsteknik gör det möjligt för tillverkare att finjustera värmeavböjningstemperatur, slagstyrka och vätske kompatibilitet, vilket öppnar upp för högvärdiga applikationer inom EV-kraftenheter, smarta apparater och högtemperatur elektriska moduler. Med slutanvändare som kräver material som kombinerar lättviktsegenskaper med hållbarhet, skapar PPO-blandningar starka kommersiella möjligheter för producenter. Fortsatt F&U inom förstärkningsmedel, halogenfria retardanter och biobaserade tillsatser förväntas öppna nya marknader och stödja hållbarhetsdriven adoption.

· Till exempel inkluderar Techno Polymers Xyron™ H Series PPO-föreningar kvaliteter med värmeavböjningstemperaturer som når cirka 130 °C vid 1,8 MPa och draghållfastheter över 65 MPa, som dokumenterats i deras produktlitteratur, vilket möjliggör pålitlig användning i förstärkta elektriska kapslingar och strukturella apparatdelar.

Växande möjligheter inom medicintekniska produkter och kemisk bearbetningsutrustning

Medicinska och kemiska industrier erbjuder expanderande möjligheter för PPO-hartser på grund av deras biokompatibilitet, steriliseringsresistens och kemiska inerthet. Tillverkare av medicintekniska produkter använder i allt högre grad PPO-baserade material för diagnostiska hus, återanvändbara kirurgiska instrument, steriliserbara komponenter och laboratorieutrustning som kräver hög dimensionsstabilitet. Till skillnad från många tekniska plaster tål PPO upprepade autoklavcykler utan betydande nedbrytning, vilket gör det lämpligt för långlivade medicinska system. Inom kemisk bearbetning stödjer PPO:s resistens mot syror, alkalier och industriella lösningsmedel dess integration i pumpar, ventilkomponenter, flödesmätare och inneslutningssystem som används i korrosiva miljöer. När hälsoinfrastrukturen expanderar och kemiska anläggningar moderniseras, ökar efterfrågan på material som levererar livslängd, säkerhet och strukturell tillförlitlighet—vilket positionerar PPO som en främsta förmånstagare av dessa framväxande möjligheter.

· Till exempel har RTP Companys RTP 1400 Series PPO-föreningar en UL94 V-0 flamskyddsklassning vid 1,5 mm och ger dielektrisk styrka över 20 kV/mm, vilket stödjer säker användning i steriliserbara medicinska hus och lösningsmedelsresistenta laboratorieutrustningsramar.

Viktiga Utmaningar

Höga Produktionskostnader och Komplexa Bearbetningskrav

En av de största utmaningarna som begränsar PPO-användningen är dess relativt höga produktionskostnad och komplexa bearbetningsegenskaper. Ren PPO uppvisar hög smältviskositet, vilket gör det svårt att forma utan specialutrustning eller blandning med andra polymerer. Detta ökar tillverkningskostnaderna för OEM-tillverkare jämfört med alternativ som ABS, PC eller vanliga konstruktionsplaster. Energiintensiv bearbetning, behovet av kontrollerade temperaturprofiler och strikta materialhanteringskrav höjer ytterligare driftskostnaderna. Mindre tillverkare stöter ofta på hinder vid införandet av PPO på grund av begränsade blandningsmöjligheter eller högre verktygsinvesteringar. Eftersom kostnadskänsliga industrier som konsumentelektronik och bilindustrin konkurrerar för att optimera marginalerna, kan pristryck begränsa PPO:s penetration i lägre ändamål trots dess prestandafördelar.

Konkurrens från Alternativa Konstruktionspolymerer och Regulatoriska Påtryckningar

PPO-hartser möter hård konkurrens från allmänt använda konstruktionspolymerer som polykarbonat (PC), polyamid (PA), PBT och högpresterande kompositer som erbjuder jämförbara mekaniska eller termiska egenskaper till lägre kostnad. Dessa alternativ har bredare bearbetningsfönster och etablerade leveranskedjor, vilket gör dem attraktiva för tillverkare som söker kostnadseffektivitet. Dessutom utmanar utvecklande miljöregler och hållbarhetsmandat PPO-producenter att minska utsläpp, förbättra återvinningsbarhet och utveckla miljövänliga formuleringar. Även om PPO-blandningar är återvinningsbara kräver de specialiserad bearbetningsinfrastruktur som inte är allmänt tillgänglig. Denna kombination av konkurrenskraftiga materialalternativ och regulatoriska efterlevnadspåtryckningar utgör begränsningar för långsiktig marknadsexpansion om inte producenter investerar i grönare, mer mångsidiga PPO-lösningar.

Regional Analys

Nordamerika

Nordamerika står för cirka 32% av den globala PPO-hartsmarknaden, drivet av stark efterfrågan inom bilindustrins lättviktskonstruktion, industriell automation och högpålitliga elektriska komponenter. USA förblir den främsta bidragsgivaren, stödd av storskalig EV-tillverkning, flygelektronik och datacenterinfrastruktur som kräver högtemperatur, flamskyddade polymerer. Medicintekniska tillverkare ökar också användningen tack vare PPO:s steriliseringsmotstånd och biokompatibilitet. Pågående investeringar i högspänningsnätmodernisering och halvledartillverkning stärker ytterligare den regionala konsumtionen. Närvaron av stora polymerproducenter och avancerade blandningsanläggningar förstärker Nordamerikas ledarskap.

Europa

Europa innehar cirka 27% marknadsandel, stödd av strikta regulatoriska standarder som uppmuntrar användningen av högpresterande, halogenfria och termiskt stabila konstruktionsplaster. Tyskland, Frankrike och Storbritannien leder användningen inom bilmoduler, EV-laddningsinfrastruktur, industriella maskiner och kemisk bearbetningsutrustning. Regionens robusta vitvaruindustri och starkt fokus på energieffektiva produkter gynnar PPO-baserade blandningar med förbättrad mekanisk stabilitet. Ökad efterfrågan på precisa elektroniska komponenter inom industriell automation och förnybara energisystem bidrar också. Europas engagemang för materialinnovation och hållbarhet accelererar ytterligare PPO-penetrationen i nästa generations elektriska system.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala PPO-marknaden med en uppskattad andel på 34%, understödd av omfattande elektronikproduktion, högvolymig fordonsproduktion och snabb industrialisering. Kina, Japan, Sydkorea och Taiwan driver storskalig konsumtion tack vare deras ledarskap inom halvledare, konsumentelektronik och EV-batterisystem som kräver hög-dielektriska, värmebeständiga material. Växande kapacitet för kemisk bearbetning och expansion av regional tillverkning av medicintekniska produkter ökar ytterligare efterfrågan. Statliga incitament för elektrisk mobilitet och smart tillverkning påskyndar antagandet av PPO-baserade konstruktionsplaster. APAC:s konkurrenskraftiga tillverkningsmiljö och ökande export stärker dess position som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika har ungefär 5% marknadsandel, drivet av gradvis expansion inom fordonsmontering, uppgraderingar av elektrisk infrastruktur och tillverkning av industriell utrustning. Brasilien och Mexiko leder regional efterfrågan när OEM-tillverkare antar PPO-baserade hartser för kontakter, höljen och lätta fordonskomponenter. Tillväxten av import av konsumentelektronik och lokal produktion av hushållsapparater stöder också konsumtionen. Även om antagandet förblir måttligt, ger investeringar i petrokemisk kapacitet och förnybar energiinfrastruktur nya möjligheter för PPO-applikationer i högtemperatursystem. Dock begränsar leveranskedjans begränsningar och kostnadstryck penetration i förhållande till mer industrialiserade regioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 2% av den globala efterfrågan på PPO-harts, främst understödd av expansionen av industriell automation, olje- och gasbearbetningsutrustning och moderniseringsprojekt för elnät. GCC-nationer driver konsumtionen genom investeringar i högpresterande material för pumpar, flödessystem och korrosionsbeständiga komponenter som används i krävande driftsmiljöer. Sydafrika bidrar blygsamt genom fordons- och apparattillverkning. Även om marknaden är liten, erbjuder ökande infrastrukturutveckling och diversifiering inom elektronikmontering och medicinsk utrustning långsiktig tillväxtpotential. Begränsade lokala polymerkompounderingsmöjligheter förblir en nyckelbegränsning.

Marknadssegmenteringar:

Efter typ:

Efter applikation:

- Elektronik och elektrisk

- Fordonsindustri

- Maskinindustri

- Kemisk industri

- Medicinska instrument

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för polyfenylenoxid (PPO) hartser kännetecknas av ett måttligt konsoliderat konkurrenslandskap dominerat av globala kemikalieproducenter och specialpolymerproducenter som fokuserar på avancerade konstruktionsplaster. Ledande företag betonar utvecklingen av högpresterande PPO-blandningar med förbättrad bearbetbarhet, flamskydd och kompatibilitet med bil-, el- och industriella tillämpningar. Strategiska prioriteringar inkluderar kapacitetsutvidgningar, teknikuppgraderingar inom blandning och partnerskap med OEM-tillverkare för att leverera applikationsspecifika formuleringar för elektriska höljen, EV-komponenter och precisionsgjutna delar. Etablerade aktörer bibehåller starka konkurrenspositioner genom omfattande FoU-pipelines, breda distributionsnätverk och vertikalt integrerade produktionssystem. Den ökande efterfrågan på lätta material och värmebeständiga polymerer har intensifierat konkurrensen bland leverantörer som specialiserar sig på PPE/PS och PPE/PA-legeringar. Regionala tillverkare i Asien och Stillahavsområdet stärker också sin närvaro genom att erbjuda kostnadseffektiva, skräddarsydda kvaliteter anpassade till elektronik- och bilmarknaderna. Sammantaget fortsätter konkurrensdynamiken att utvecklas när företag investerar i materialinnovation, hållbara formuleringar och utökade slutanvändarsamarbeten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juli 2024 tillkännagav Kingfa lanseringen av sin förbättrade portfölj av konstruktionsplaster med nya högtemperatur- och flamskyddsgrader, inklusive förstärkta PPO-kompositer som riktar sig mot EV-elektriska moduler och industriella komponenter. Uppdateringen stärker Kingfas globala närvaro inom avancerade polymerslösningar och stöder den växande efterfrågan på lätta konstruktionsmaterial.

- I mars 2024 utökade RTP Company sin nordamerikanska kompounderingskapacitet genom att lägga till nya högtemperatur-linjer för konstruktionspolymerer vid sin anläggning i Winona, Minnesota. Denna uppgradering stöder ökad produktion av specialmaterial, inklusive PPO-baserade föreningar inom RTP 1400-serien, och förbättrar leveranskapaciteten för elektriska, bil- och medicinska OEM-tillverkare som söker flamskydds- och dielektriskt stabila PPO-formuleringar.

- I april 2024 tillkännagav Mitsubishi Engineering-Plastics ett kapacitetsoptimeringsprogram för sin MODIC™ PPO/PPE-produktlinje, med fokus på förbättrad energieffektiv produktion och utökad leverans för fordons elektronik och högtemperatur elektriska kapslingar. Initiativet är i linje med den ökande användningen av PPO-blandningar i EV- och kraftenhetsapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att skifta mot PPO-baserade legeringar som erbjuder förbättrad bearbetbarhet och förbättrad mekanisk prestanda.

- Biltillverkare kommer att utöka användningen av PPO för lätta EV-komponenter, batteriisolering och högtemperatur elektriska moduler.

- Efterfrågan på PPO i kompakta elektroniska enheter kommer att öka när tillverkare söker material med stark dielektrisk styrka och termisk stabilitet.

- Avancerade blandningsteknologier kommer att möjliggöra utveckling av flamskyddade, halogenfria PPO-kvaliteter i linje med globala säkerhetsstandarder.

- Producenter av medicintekniska produkter kommer att använda mer PPO på grund av dess steriliseringsresistens och biokompatibilitet i återanvändbar utrustning.

- Industriell automation och robotik kommer att driva användningen av PPO i precisionshöljen, kontakter och högstyrka isoleringsdelar.

- Ökande investeringar i förnybar energiinfrastruktur kommer att skapa nya möjligheter för PPO inom kraftelektronik och högströmsystem.

- Asien-Stillahavsområdet kommer att stärka sin position som den snabbast växande tillverknings- och exporthubben för PPO-baserade material.

- Producenter kommer att fokusera på hållbara PPO-formuleringar och förbättrad återvinningsbarhet för att uppfylla miljöbestämmelser.

- Strategiska partnerskap mellan polymertillverkare och OEM-företag kommer att påskynda utvecklingen av applikationsspecifika PPO-lösningar.