Marknadsöversikt

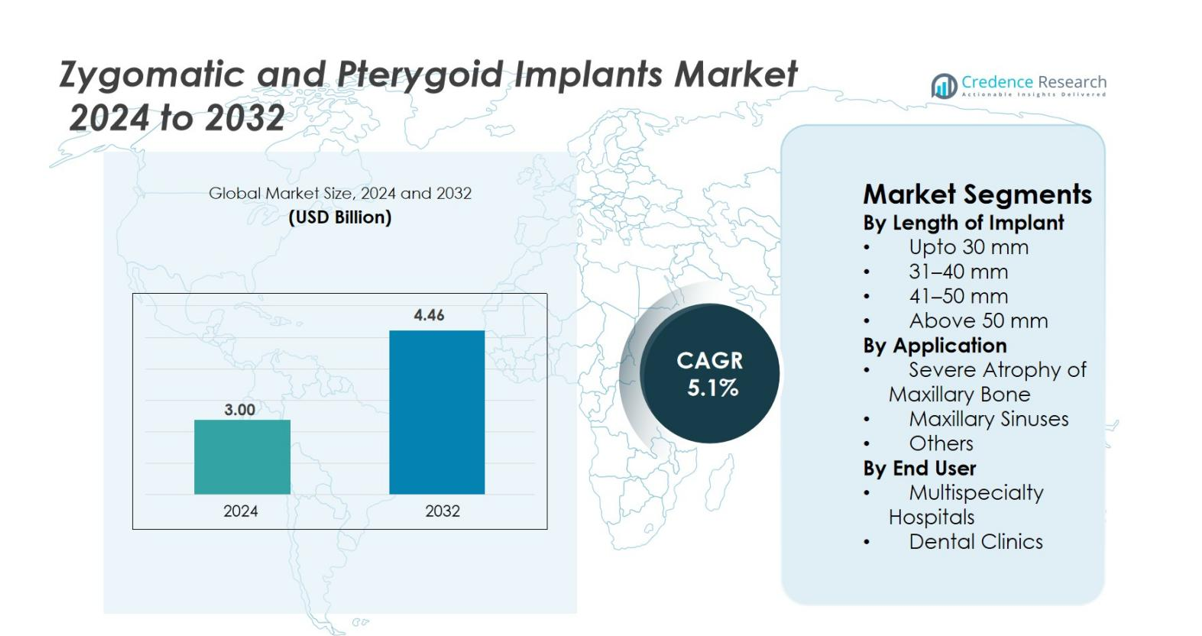

Marknaden för zygomatiska och pterygoida implantat värderades till 3,00 miljarder USD år 2024 och förväntas nå 4,46 miljarder USD år 2032, med en CAGR på 5,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för zygomatiska och pterygoida implantat 2024 |

3,00 miljarder USD |

| Marknad för zygomatiska och pterygoida implantat, CAGR |

5,1% |

| Marknadsstorlek för zygomatiska och pterygoida implantat 2032 |

4,46 miljarder USD |

Marknaden för zygomatiska och pterygoida implantat har starkt deltagande från stora aktörer som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System och BioHorizons, alla fokuserade på avancerade lösningar utan benersättning för svår maxillär atrofi. Dessa företag betonar innovation inom implantatdesign, ytteknologi och integration av digital kirurgi för att förbättra procedurens precision och kliniska resultat. Nordamerika leder den globala marknaden med en andel på 38,6%, stödd av hög adoption av komplex implantologi och stark teknologisk infrastruktur, följt av Europa med 32,4% drivet av omfattande klinisk expertis och växande acceptans av omedelbara belastningsprotokoll.

Marknadsinsikter

- Marknaden för zygomatiska och pterygoida implantat värderades till 3,0 miljarder USD år 2024 och förväntas nå 4,46 miljarder USD år 2032, med en tillväxttakt (CAGR) på 5,1% under prognosperioden.

- Marknadstillväxten drivs av ökande fall av svår maxillär atrofi, ökad efterfrågan på fullständig bågrehabilitering utan benersättning, och expanderande adoption av omedelbara belastningsprotokoll som minskar behandlingstiden och förbättrar patientresultaten.

- Viktiga trender inkluderar snabb integration av digitala arbetsflöden, AI-assisterad planering, 3D-utskrivna kirurgiska guider och växande globalt deltagande i avancerade implantologiutbildningsprogram som stöder procedurens noggrannhet och bredare adoption.

- Marknaden har stark aktivitet från aktörer som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System och BioHorizons, alla fokuserade på innovation och portföljexpansion.

- Regionalt leder Nordamerika med en andel på 38,6%, följt av Europa med 32,4%, medan Asien-Stillahavsområdet växer snabbast med 20,7%; implantatsegmentet 41–50 mm dominerar med en andel på 38,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter implantatlängd

I marknaden för Zygomatiska och Pterygoida Implantat leder segmentet 41–50 mm med en andel på 38,4%, drivet av dess optimala balans mellan strukturell stabilitet och lämplighet för de flesta allvarliga fall av maxillär atrofi. Kirurger föredrar denna längd för att leverera förutsägbart fäste i komprometterade benförhållanden utan att kräva överdriven kirurgisk manipulation. Kategorin 31–40 mm följer, stödd av efterfrågan inom måttliga rekonstruktionsprocedurer. Ökad användning av avancerad avbildning och guidade kirurgisystem förbättrar precisionen vid implantatplacering, vilket ytterligare stöder användningen av medelstora och längre implantatlängder inom tand- och kraniofaciala restaureringspraktiker.

- Till exempel är NobelZygoma TiUltra-implantat godkända i längder från 30 mm till 60 mm i 2,5 mm steg, vilket gör det möjligt för kirurger att välja 40–50 mm fästen för att förankra i zygomatiska benet för svårt atrofiska maxillor samtidigt som hög primär stabilitet bibehålls, lämplig för omedelbar funktion

Efter Användning

Segmentet Allvarlig Atrofi av Maxillärt Ben dominerar marknaden med en andel på 46,7%, eftersom zygomatiska och pterygoida implantat erbjuder ett pålitligt alternativ till bentransplantation hos patienter med omfattande benförlust. Deras förmåga att möjliggöra omedelbar belastning, minska behandlingstider och förbättra protetisk stabilitet driver en utbredd klinisk preferens. Procedurer som involverar maxillärbihålorna fortsätter att expandera med växande acceptans av minimalt invasiva sinusbypass-tekniker. Den ökande förekomsten av tandlöshet, åldrande befolkningar och ökande efterfrågan på fast protetisk rehabilitering förstärker stark upptagning över kliniska centra.

- Till exempel, Nobel Biocares NobelZygoma-implantat är kliniskt validerade för omedelbar belastning i svårt atrofiska maxillor, med publicerade resultat som visar höga överlevnadsgrader i fall där konventionella implantat inte är genomförbara på grund av extrem benbrist.

Efter Slutanvändare

Tandkliniker står för den största andelen på 52,1%, tack vare snabb adoption av specialiserade implantologitjänster, ökade investeringar i digitala kirurgiska planeringssystem och växande patientpreferens för klinikbaserad rehabilitering. Dessa anläggningar erbjuder kostnadseffektiva procedurer, kortare väntetider och personlig vård, vilket stärker deras marknadsposition. Multispecialiserade sjukhus behåller stadig tillväxt tack vare hantering av komplexa rekonstruktiva fall och tillhandahållande av multidisciplinär expertis. Expansion av privata tandvårdsnätverk, ökande antal utbildade maxillofaciala kirurger och växande acceptans av transplantatfria implantatlösningar stödjer fortsatt dominans av kliniksegmentet.

Viktiga Tillväxtdrivare

Ökande Förekomst av Allvarlig Maxillär Atrofi och Tandlöshet

Den ökande förekomsten av allvarlig maxillär atrofi och fullständig tandlöshet förblir en av de starkaste drivkrafterna för marknaden för Zygomatiska och Pterygoida Implantat. Ett växande antal åldrande individer upplever avancerad benförlust som gör konventionella implantat olämpliga utan omfattande transplantation. Zygomatiska och pterygoida implantat erbjuder ett transplantatfritt alternativ som avsevärt minskar behandlingstiden, kirurgisk komplexitet och totala rehabiliteringskostnader. Deras förmåga att förankra i tätt zygomatiskt eller pterygoid ben gör det möjligt för kliniker att erbjuda omedelbara belastningsprotokoll, vilket förbättrar patientnöjdhet och funktionella resultat. Ökad efterfrågan på helbågsfasta restaureringar bland äldre och medicinskt komprometterade individer accelererar ytterligare adoptionen. Ökande global medvetenhet om transplantatfria implantatlösningar, i kombination med förbättringar i protetiska material och kirurgiska arbetsflöden, möjliggör bredare acceptans bland tandvårdsspecialister. Eftersom tandlöshet fortsätter att öka världen över, särskilt i utvecklingsregioner, är dessa avancerade implantsystem redo att bevittna en fortsatt tillväxt.

- Till exempel, Nobel Biocares “Zygoma Concept” rehabiliteringsprotokoll utan bentransplantat stöds kliniskt av långsiktiga studier som visar överlevnadsgrader över 95% hos patienter med svår maxillär atrofi, vilket möjliggör förutsägbar omedelbar belastning av helbågsrestaureringar utan bentransplantat.

Framsteg inom avbildning, navigation och guidad kirurgi

Snabba framsteg inom digital tandvård stärker avsevärt efterfrågan på zygomatiska och pterygoida implantat. Högupplöst CBCT-avbildning, intraorala skannrar och virtuell planeringsprogramvara möjliggör exakt kartläggning av anatomiska strukturer, vilket gör det möjligt för kliniker att planera komplexa procedurer mer noggrant. Navigationsguidad kirurgi och skräddarsydda borrmallar minskar intraoperativa risker och förbättrar noggrannheten vid förankring av implantat i de zygomatiska och pterygoida områdena. Dessa teknologier förkortar också inlärningskurvor, vilket uppmuntrar fler kirurger att anta komplexa implantattekniker. Digitala arbetsflöden förbättrar patientkommunikation, effektiviserar kliniska protokoll och underlättar samma dags restaureringar, vilket förbättrar den övergripande behandlingseffektiviteten. När kliniker i allt högre grad investerar i avancerade avbildnings- och kirurgiska navigationslösningar, förbättras tillförlitligheten och säkerheten för implantatprocedurer utan bentransplantat. Tillverkare integrerar digitala plattformar med implantsystem för att stärka procedurernas framgångsgrader, vilket ytterligare ökar kirurgers förtroende och utvidgar marknaden. Konvergensen av digitala verktyg och implantologi fortsätter att spela en transformativ roll i att forma marknadens expansion.

- Till exempel, Nobel Biocares DTX Studio Implant-programvara gör det möjligt för kirurger att slå samman CBCT- och intraorala skanningsdata för fullt guidad planering av zygomatiska implantat, vilket stöder exakt banstyrning och minskar komplikationer i fall av svår maxillär atrofi.

Växande preferens för implantatlösningar utan bentransplantat och omedelbar belastning

Patienternas efterfrågan på snabbare, mindre invasiv och mer förutsägbar restaurering driver en stark ökning av metoder utan bentransplantat. Zygomatiska och pterygoida implantat eliminerar behovet av sinuslyft, åsaugmentation, vilket avsevärt minskar läkningstiden och den totala behandlingstiden. Protokoll för omedelbar belastning gör det möjligt för patienter att få fasta proteser inom några dagar, vilket förbättrar funktion och estetik snabbare än traditionella tekniker. Denna förbättrade patientupplevelse stämmer överens med globala trender mot minimalt invasiv tandvård. Kliniker drar nytta av färre procedursteg, färre återbesök och starkare differentiering på konkurrensutsatta implantologimarknader. Kirurger föredrar också dessa implantat för deras biomekaniska stabilitet i komprometterade benförhållanden, vilket förbättrar långsiktig behandlingsframgång. När hälso- och sjukvårdssystem fokuserar på effektivitet och patientcentrerade resultat, fortsätter efterfrågan på rehabiliteringslösningar utan bentransplantat för hela bågen att accelerera, vilket förstärker den starka marknadsmomenten bakom adoptionen av zygomatiska och pterygoida implantat världen över.

Viktiga Trender & Möjligheter

Integration av Digital Arbetsflöde, AI-Assisterad Planering och 3D-Utskrift

En stor trend som formar marknaden för zygomatiska och pterygoida implantat är den snabba integrationen av digitala arbetsflöden som förbättrar precisionen och minskar kirurgiska komplikationer. AI-drivna diagnostiska verktyg hjälper kliniker att bedöma bentäthet, identifiera optimala implantatpositioner och simulera protetiska resultat. 3D-utskrift möjliggör tillverkning av patientanpassade kirurgiska guider och skräddarsydda protetiska komponenter, vilket förbättrar passformens noggrannhet och minskar procedurtiden. Dessa teknologier förbättrar förutsägbarheten i komplexa fall som svår atrofi eller sinusinvolvering, vilket utökar antalet behandlingsbara patienter. Digitala arbetsflöden stödjer också sömlös kommunikation mellan kliniker, laboratorier och tillverkare, vilket möjliggör snabbare leverans för protetisk tillverkning. När investeringarna i CAD/CAM vid stolen och smarta kirurgiska navigationssystem ökar, drar implantologipraxis nytta av förbättrad operativ effektivitet och höjda kliniska resultat. Den pågående integrationen av AI och additiv tillverkning öppnar nya möjligheter för produktinnovation, skräddarsydd patientvård och differentierade implantatlösningar.

- Till exempel, används 3D Systems’ VSP (Virtual Surgical Planning) teknologi rutinmässigt i kraniofacial och maxillofacial rekonstruktion, vilket ger kirurger patientanpassade anatomiska modeller och guider som förbättrar noggrannheten i procedurer som involverar zygomatisk förankring.

Expansion av Avancerade Utbildningsprogram och Global Implantologiutbildning

Den ökande tillgängligheten av specialiserade utbildningsprogram inom zygomatisk och pterygoid implantologi presenterar en stor möjlighet för marknadsexpansion. Historiskt sett var dessa procedurer begränsade till en liten grupp av mycket erfarna kirurger på grund av anatomisk komplexitet och kirurgiska risker. Men nu erbjuder globala tandläkarutbildningsleverantörer, implantatföretag och universitet praktiska kadaverkurser, simuleringsbaserad träning och mentorsprogram som sänker inträdesbarriärerna. Dessa initiativ ger yngre kliniker möjlighet att med självförtroende anta avancerade graftlösa tekniker. Dessutom förbättrar online-moduler, immersiva 3D-lärverktyg och AR-baserad kirurgisk träning procedurförståelsen och förkortar inlärningskurvorna. När fler kirurger blir skickliga i komplex implantatplacering ökar tillgängligheten för patienter, vilket ökar den totala efterfrågan. Utbyggnaden av den utbildningsinfrastrukturen stödjer inte bara säker proceduradoption utan driver också större användning av premiumimplantatsystem, vilket skapar stark tillväxtpotential på framväxande marknader.

- Till exempel erbjuder University of Coimbra och Malo Clinic Education Center kadaverbaserade masterklasser i zygomatiska implantat, där kirurger får fullständiga protokoll för extra-maxillära och quad-zygoma-metoder under expertövervakning.

Viktiga Utmaningar

Hög Kirurgisk Komplexitet och Begränsad Kirurgexpertis

Trots stark marknadsmomentum kvarstår den höga komplexiteten vid placering av zygomatiska och pterygoida implantat som en stor utmaning. Dessa ingrepp kräver avancerad anatomisk kunskap, exakt vinkelkontroll och omfattande kirurgisk skicklighet på grund av närheten till kritiska strukturer som ögonhålan, näshålan och pterygoidplattorna. Begränsad kirurgexpertis begränsar adoptionen, särskilt i utvecklingsregioner där utbildningscenter och specialiserade anläggningar är sällsynta. Oerfarna kliniker riskerar sinusperforation, mjukvävnadskomplikationer eller protesfeljustering, vilket kan minska behandlingsframgången. Dessutom avskräcker branta inlärningskurvor och begränsad tillgång till mentorprogram nya utövare från att anta dessa tekniker. Utmaningen förstärks ytterligare av patientvariabilitet i benkvalitet och anatomisk komplexitet. Att övervinna denna barriär kräver utökning av strukturerade utbildningsprogram, ökad tillgång till simuleringsverktyg och bredare spridning av standardiserade behandlingsprotokoll för att förbättra förtroende och kompetens bland kliniker.

Höga Behandlingskostnader och Begränsad Ersättningstäckning

Den höga kostnaden för zygomatiska och pterygoida implantatprocedurer utgör en annan betydande utmaning, särskilt för priskänsliga marknader. Dessa behandlingar involverar ofta premiumimplantat, avancerade bildsystem, kirurgiska navigationsverktyg och anpassade proteskomponenter, vilket leder till högre totala kostnader jämfört med konventionella implantat. Begränsad försäkringstäckning och inkonsekventa ersättningspolicyer tvingar många patienter att förlita sig på egna betalningar, vilket begränsar adoptionen. Kostnadsbarriärer är särskilt framträdande i utvecklingsekonomier där tillgången till avancerad implantologi fortfarande växer fram. Kliniker står också inför ekonomiska begränsningar vid antagande av digital utrustning som krävs för säkra och precisa procedurer. Dessutom kan höga proceduravgifter avskräcka patienter från att välja graftlösa lösningar trots kliniska fördelar. Att hantera denna utmaning kräver bredare ersättningsstöd, kostnadseffektiv teknikintegration och utökade finansieringsalternativ för att göra avancerade implantatbehandlingar mer tillgängliga för olika patientgrupper.

Regional Analys

Nordamerika

Nordamerika har den största andelen på 38,6%, drivet av ett väletablerat ekosystem för tandimplantologi, stark närvaro av premiumimplantattillverkare och hög adoption av avancerade graftlösa rehabiliteringstekniker. Regionen drar nytta av bred tillgång till CBCT-bildbehandling, guidade kirurgisystem och skickliga maxillofaciala kirurger erfarna i komplex implantatplacering. Ökad efterfrågan på fullbågsrestaureringar, en växande geriatrisk tandlös befolkning och högre utgifter för estetiska och funktionella tandbehandlingar stödjer fortsatt marknadstillväxt. Expanderande kliniska utbildningsprogram och ökad medvetenhet om omedelbara laddningslösningar stärker ytterligare regionens ledande position.

Europa

Europa står för 32,4% av marknaden, stödd av stark klinisk adoption av zygomatiska och pterygoida implantat i Tyskland, Storbritannien, Italien, Spanien och de nordiska länderna. Regionen drar nytta av avancerad hälso- och sjukvårdsinfrastruktur, höga framgångsrater för procedurer och utbredd integration av digital tandvård. Den ökande förekomsten av svår maxillär atrofi bland åldrande befolkningar, tillsammans med en växande preferens för implantatlösningar utan benersättning, fortsätter att driva efterfrågan. Regeringsstödda tandvårdsinitiativ och omfattande plattformar för fortbildning stärker kirurgiska förmågor. Ökande investeringar i utbildningscenter och implantologiforskning håller Europa som en nyckelbidragsgivare till global marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar 20,7% av marknaden och representerar den snabbast växande regionen på grund av expanderande tandturism, stigande disponibla inkomster och ökande adoption av avancerade implantatprocedurer i Kina, Indien, Sydkorea och Japan. Ökad medvetenhet om implantatlösningar utan benersättning för hela bågar och snabb modernisering av tandkliniker stödjer stark marknadsmomentum. Ökning av CBCT-installationer, förbättringar i klinisk utbildningsinfrastruktur och närvaron av kostnadseffektiva implantatleverantörer driver också regional upptagning. Den ökande bördan av tandlöshet och en skiftning mot premiumprotetisk rehabilitering stärker långsiktiga tillväxtutsikter över framväxande ekonomier. APAC förväntas bevittna betydande penetration under prognosperioden.

Latinamerika

Latinamerika fångar 5,8% av marknaden, stödd av växande proceduradoption i Brasilien, Mexiko, Chile och Colombia. Ökande tandturism och stigande efterfrågan på prisvärd rehabilitering av hela bågar bidrar till marknadsexpansion. Skickliga implantologer i Brasilien driver stark upptagning av zygomatiska implantat för behandling av svår maxillär benförlust. Dock begränsar kostnadsbegränsningar och ojämn tillgång till avancerade digitala teknologier bredare adoption. Pågående investeringar i professionell utbildning, expanderande privata tandvårdsnätverk och förbättrad tillgänglighet av premiumimplantatsystem förväntas förbättra regional penetration under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 2,5% av den globala marknaden, driven av ökande investeringar i specialiserade tandvårdscenter, växande medicinsk turism i Förenade Arabemiraten och Saudiarabien, och ökande medvetenhet om avancerade implantatalternativ utan benersättning. Adoptionen är högre i urbana centra där tillgången till CBCT-avbildning och erfarna kirurger förbättras. Dock begränsar begränsad ersättningstäckning, höga procedurkostnader och ojämn fördelning av tandvårdsexpertis den breda marknadstillväxten. Fortsatt expansion av privata kliniker, regeringsstödd modernisering av hälso- och sjukvård och framväxande plattformar för implantatutbildning förväntas stödja stadig marknadsutveckling.

Marknadssegmenteringar

Efter implantatlängd

- Upp till 30 mm

- 31–40 mm

- 41–50 mm

- Över 50 mm

Efter användningsområde

- Svår atrofi av maxillär ben

- Maxillära bihålor

- Andra

Efter slutanvändare

- Multispecialistiska sjukhus

- Tandkliniker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för zygomatiska och pterygoida implantat kännetecknas av ett robust konkurrenslandskap format av innovationsdrivna tillverkare och ökande klinisk adoption. Ledande företag som Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System och BioHorizons fokuserar på att utveckla avancerade implantatsystem utan benersättning, utformade för hög primär stabilitet och förutsägbara resultat vid svåra fall av maxillär atrofi. Dessa aktörer investerar kraftigt i forskning och utveckling för att förbättra implantatens ytteknologi, biomekanik och digital integration med guidade kirurgiska plattformar. Strategiska initiativ, inklusive kirurgutbildningsprogram, globala distributionspartnerskap och utvidgning av produktportföljen, stärker deras marknadsposition. Ett växande fokus på digitala arbetsflöden, anpassade kirurgiska guider och omedelbara belastningsprotokoll intensifierar konkurrensen när företag strävar efter att särskilja sig genom klinisk effektivitet och förbättrade patientresultat. Dessutom formar expansionen till framväxande marknader och ökande investeringar i utbildningssamarbeten ytterligare de konkurrensmässiga dynamikerna i detta snabbt utvecklande implantologi-segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 organiserade Southern Implants en förkongressworkshop (som en del av ett större evenemang) som erbjöd avancerad utbildning om pterygoid-, zygomatic- och “Co-Axis”-implantat, vilket betonade fortsatt professionell utveckling och intresse för dessa implantattyper.

- I april 2024 lyfte branschövergripande uppdateringar om “avancerad implantatteknologi” fram utvecklingen av förbättrade implantatmaterial/beläggningar (t.ex. porösa ytor) som förbättrar osseointegration, vilket kan gynna zygomatic/pterygoid-implantat som en del av utvecklingen inom implantatodontologi.

- I mars 2025 publicerade DelveInsight Business Research LLP en marknadsanalysrapport som förutspår tillväxt på marknaden för zygomatic- och pterygoidimplantat fram till 2032.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Implantatlängd, Användning, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt då efterfrågan ökar på implantatlösningar utan benersättning vid svår maxillär atrofi.

- Adoption av digital planering, AI-assisterad diagnostik och guidad kirurgi kommer att förbättra behandlingsnoggrannheten och öka klinisk acceptans.

- Omedelbara belastningsprotokoll kommer att få bredare användning då kliniker prioriterar snabbare rehabilitering och ökad patientnöjdhet.

- Tillverkare kommer att fortsätta att utveckla implantatyteknologier för att förbättra osseointegration och långsiktig stabilitet.

- Utbildningsprogram och globala utbildningsinitiativ kommer att utöka antalet kirurger som är skickliga i komplexa implantatprocedurer.

- Framväxande marknader kommer att bevittna ökad penetration då medvetenhet och tillgång till avancerad implantologi förbättras.

- Tandturism kommer att bidra till högre procedurvolymer, särskilt i Asien-Stillahavsregionen och Latinamerika.

- Integration av 3D-utskrift för patientanpassade kirurgiska guider och proteser kommer att förbättra procedurresultaten.

- Strategiska partnerskap mellan implantattillverkare och tandvårdsnätverk kommer att stärka distribution och adoption.

- Fortsatt innovation mot minimalt invasiva kirurgiska metoder kommer att forma framtida marknadskonkurrens.