市场概况

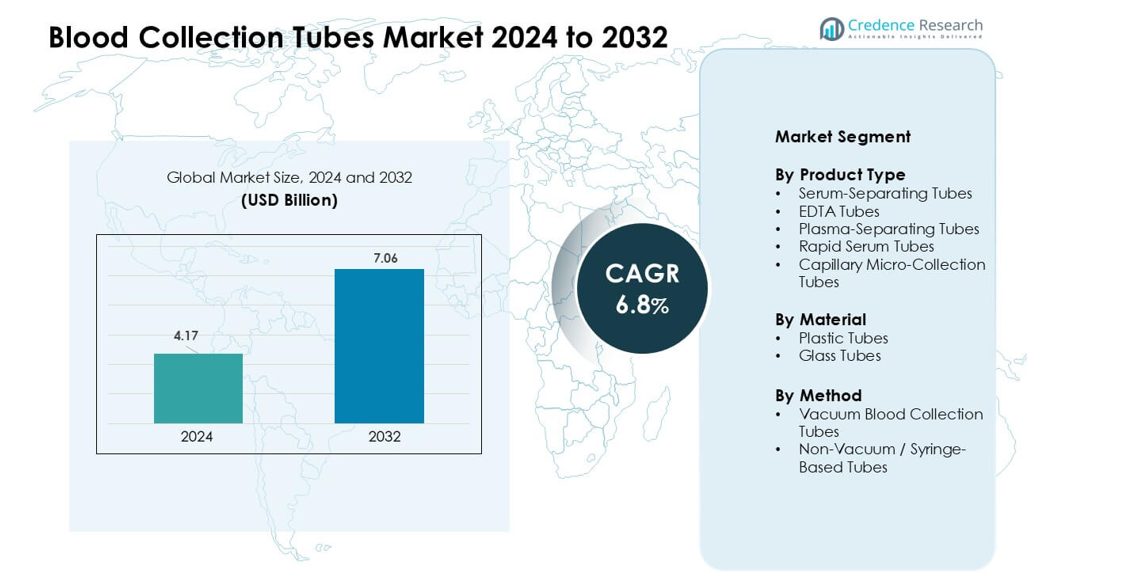

血液采集管市场在2024年的估值为41.7亿美元,预计到2032年将达到70.6亿美元,预测期内的复合年增长率为6.8%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 血液采集管市场规模 2024 |

41.7亿美元 |

| 血液采集管市场,复合年增长率 |

6.8% |

| 血液采集管市场规模 2032 |

70.6亿美元 |

血液采集管市场由主要参与者塑造,包括BD、Haemonetics、Terumo BCT、Fresenius Kabi AG、Grifols S.A.、Nipro Medical Corporation、Greiner Holding、Quest Diagnostics、SARSTEDT AG & Co. KG和Macopharma。这些公司通过先进的真空管、改进的添加剂、自动化设计和强大的全球分销网络进行竞争。它们对安全性、样本完整性以及与高通量实验室系统的兼容性的关注加强了市场在临床和诊断环境中的采用。北美在2024年以36%的份额成为领先地区,这得益于先进的医疗基础设施、强大的检测量和现代血液采集技术的快速采用。

市场洞察

- 血液采集管市场在2024年达到41.7亿美元,预计到2032年将达到70.6亿美元,复合年增长率为6.8%。

- 诊断工作量增加、慢性病患病率上升以及真空管的强劲采用推动了医院、诊所和研究实验室的稳定需求。

- 自动化管、分子检测需求和安全设计塑造了新兴趋势,得益于稳定的血清分离管和EDTA管的使用增加,两者合计占据了38%的领先细分市场份额。

- 随着BD、Haemonetics、Terumo BCT、Fresenius Kabi AG、Grifols S.A.等公司在材料创新、生产扩展和法规合规方面的投资增加,竞争强度加剧;然而,成本压力和供应链变动性仍然是主要限制因素。

- 北美在2024年以36%的份额领先市场,其次是欧洲的29%和亚太地区的24%,这得益于诊断的扩展、实验室自动化的快速发展以及主要国家筛查项目的增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

在2024年,血清分离管在产品领域中占据了约38%的份额。临床实验室偏爱这些管子,因为内置的凝胶屏障支持清洁的血清分离并减少处理错误。医院广泛用于化学、免疫学和传染病检测,这提升了高容量诊断的需求。由于在血液学和分子检测中的强劲使用,EDTA管也有所增长,而血浆分离管和快速血清管在紧急和高通量环境中获得了采用。毛细管微采集管在儿科和即时护理单位的使用有所扩大。

- 例如,BD的Vacutainer SST™血清管使用凝块激活剂和凝胶屏障在离心过程中分离血清。临床实验室广泛使用这些管子进行常规化学测试。分离的血清可以直接分析,无需额外的转移步骤。

按材料

塑料管在2024年主导了材料领域,占据了近71%的份额。医疗机构转向塑料,因为这种材料降低了破损风险,提高了运输过程中的安全性,并支持现代分析仪器中的自动化。塑料管也更轻便,易于根据法规废物规则处理,这鼓励了玻璃格式的稳定替换。玻璃管仍用于需要化学稳定性的专业检测的利基工作流程,但随着医院优先考虑安全标准和运营效率,其份额继续下降。

- 例如,Terumo的Venoject®玻璃管由于低气体渗透性和在受控实验室条件下稳定的添加剂性能,被用于选择的凝血和化学测试。

按方法

真空采血管在2024年占据了大约82%的份额。医院和实验室偏爱真空系统,因为它们确保一致的填充量,降低溶血风险,并实现更快、更清洁的样本处理。临床实验室中日益增加的自动化也提高了真空管的使用,因为它们与基于传送带的分析仪和自动开盖单元兼容。在资源有限的环境、老年科和需要手动控制的情况下,非真空或基于注射器的管子仍然有用,但由于更高的污染和变异风险,其采用率较低。

关键增长驱动因素

诊断测试量的增加

由于医院、诊所和独立实验室的诊断工作量增加,血液采集管市场强劲增长。糖尿病、心血管疾病和癌症等慢性病的高发推动了常规血液检测量的上升。老龄化人口也增加了生化、血液学和免疫学测试的频率,这提高了对可靠采集管的需求。扩展的预防性健康检查计划和更广泛的实验室服务访问进一步加速了城市和半城市地区的需求。分子诊断和高级生物标志物测试需要高完整性的样本,鼓励医院采用带凝胶分离器、抗凝剂或稳定添加剂的优质管。紧急和重症监护单位的快速扩张也推动了更快、更安全的血液采集解决方案的需求。

临床实验室向自动化转变

临床实验室继续采用高通量自动化平台,这促进了标准化和自动化兼容的血液采集管的使用。自动化分析仪、机器人样本处理器和集成测试线需要具有一致尺寸、安全封闭和兼容条形码标签的管子。这一转变减少了手动操作,降低了污染风险,提高了效率,推动了对真空管的强劲需求。对智能实验室、数字化工作流程和自动化预分析系统的投资增长增加了对支持稳定样本分离和长保质期的先进管设计的依赖。医院也优先考虑具有防漏盖和改进材料的安全管,支持与自动开盖器和运输架的更顺畅集成。随着实验室扩大测试工作量,自动化准备好的管子成为运营连续性的关键。

- 例如,Greiner Bio-One确认VACUETTE®管是为高通量参考实验室中的自动开盖和传送带实验室系统使用而设计和验证的。

对感染控制和安全的重视增加

全球医疗系统继续增加对感染预防的关注,提升了对更安全、更可靠的血液采集管的需求。医院旨在减少针刺伤害、交叉污染和样本泄漏,这推动了带有安全设计盖的先进真空管的采用。监管机构加强了生物安全、废物处理和材料质量的指导方针,鼓励使用减少破损并实现更安全处置的塑料管。传染病爆发的增加也扩大了微生物学和分子实验室的测试量,提高了对高标准样本采集产品的需求。急诊科和移动健康单位的医务人员依赖于易于使用的管子,以支持快速和无菌样本采集,推动了发达市场和发展中市场的增长。安全合规和职业健康要求进一步扩大了长期需求。

- 例如,Terumo的塑料和玻璃Venoject®管支持封闭系统真空采集,降低了在紧急和传染病测试期间的污染风险。

关键趋势与机遇

分子和基因检测的采用增长

血液采集管市场受益于分子诊断、基因组分析和基于PCR的传染病检测的采用增长。这些测试需要稳定、无污染的样本,这增加了含有抗凝剂、稳定剂或核酸保存剂的专用管的使用。在肿瘤学、产前检测和个性化医疗中,准确的生物标志物分析依赖于高质量的血液样本。制药研究和临床试验也推动了为长期样本完整性设计的优质管的消费。随着精准医疗的扩展,制造商推出了先进的真空管,以保护DNA、RNA和血浆质量在长时间运输中的稳定性。

- 例如,Norgen Biotek 的 cfDNA/cfRNA 保存管在室温下稳定循环的无细胞 DNA 和 RNA,以便长期储存。这些管子设计用于在运输过程中保持核酸的完整性,而无需立即处理。它们支持下游 PCR 和下一代测序工作流程。

即时护理和家庭采集的扩展

即时护理检测和家庭样本采集为轻便、易于操作且安全的血液采集管创造了新的机会。远程医疗和远程患者监测的增长扩大了对专为指尖采样设计的毛细管微采集管的需求。这些管子支持去中心化诊断,减少对中央实验室的负担。制造商专注于设计紧凑、密封安全且血量要求最低的管子,以适应需要频繁检测的儿科、老年和慢性病患者。由数字平台支持的家庭服务的日益普及,为管子制造商开辟了新的收入来源。

- 例如,BD 的 Microtainer® 接触激活式采血针和管系统能够进行毛细血管采血,体积低至 200–500 µL,用于即时护理检测。这些管子使用集成添加剂支持从指尖样本进行血液学和化学分析。这种设计支持家庭和去中心化的诊断工作流程。

关键挑战

质量差异和材料限制

管子的质量、添加剂和材料的差异仍然是获得一致诊断结果的挑战。不同的制造商使用不同的凝胶剂、抗凝剂和塑料,有时会影响分析物的稳定性或导致检测干扰。实验室面临关于管子批次一致性、保质期和材料中微量元素渗出的担忧。由于安全风险,玻璃管的使用持续下降,而塑料管在极端储存条件下的化学稳定性受到审查。确保全球符合 ISO 和 CLSI 指南给制造商带来了保持严格质量标准的压力。

供应链中断和成本限制

血液采集管市场面临原材料波动、全球供应链中断和制造成本上升的挑战。对医用级塑料、橡胶塞和特种添加剂的依赖增加了在地缘政治或疫情相关中断期间的脆弱性。发展中地区的医疗设施通常因优质真空管的高成本而难以普及。进口依赖进一步增加了采购成本并延长了交货周期。制造商必须在确保质量的同时保持价格可负担性,并投资于扩大产能、自动化和法规合规,增加了整体利润的压力。

区域分析

北美

2024 年,北美在血液采集管市场中占据领先份额,约为 36%。该地区的医院和诊断中心采用先进的真空管,以支持由慢性病流行和常规预防性筛查驱动的大量检测。强大的实验室自动化、严格的安全法规和分子检测的快速采用进一步增加了需求。全球制造商的存在和对医疗基础设施的持续投资加强了市场增长。由于其广泛的实验室网络,美国占据了大部分区域消费,而加拿大通过日益增长的慢性病诊断支持增长。

欧洲

2024年,欧洲占据了血液采集管市场近29%的份额,这得益于完善的医疗保健系统和对诊断准确性的高度重视。德国、英国和法国等国家由于先进的实验室自动化和严格的样本处理标准而推动了高使用率。分子检测的日益普及以及心血管和代谢疾病的增加也刺激了需求。公共卫生筛查项目的扩大和老年人口的增加进一步加强了管子的稳定消耗。对安全和废物管理的监管关注进一步加速了医院和实验室向塑料真空管的转变。

亚太地区

2024年,亚太地区占据了血液采集管市场约24%的份额,并且仍然是增长最快的地区。中国、印度、日本和韩国由于诊断基础设施的扩展和与慢性疾病和传染病爆发相关的检测量增加而推动了显著需求。对医院网络的投资增加、自动化分析仪的更高采用率以及健康检查参与度的提高支持了市场的快速扩张。该地区还受益于大规模制造能力和具有竞争力的产品定价。城市化和中产阶级人口的增加加强了对安全、可靠的血液采集解决方案的长期需求。

拉丁美洲

2024年,拉丁美洲占据了血液采集管市场近7%的份额,这得益于巴西、墨西哥和阿根廷等国家医疗保健接入的扩大和诊断测试需求的增加。公共和私人医院在现代化实验室能力方面的投资增加,促进了真空管的采用。糖尿病、心血管问题和传染病的流行增加了常规血液检测的频率。一些国家的预算限制减缓了从非真空管的过渡,但以安全为重点的法规和改进的供应链支持了该地区市场的逐步增长。

中东和非洲

2024年,中东和非洲地区占据了血液采集管市场约4%的份额。增长得益于医院网络的扩展、慢性病筛查的增加以及海湾国家现代诊断工具的采用增加。沙特阿拉伯、阿联酋和卡塔尔的医疗支出改善推动了对真空血液采集管的需求。由于实验室基础设施有限和成本限制,非洲显示出稳定但较慢的进展,但公共卫生项目和传染病监测的投资增加加强了长期潜力。

市场细分:

按产品类型

- 血清分离管

- EDTA管

- 血浆分离管

- 快速血清管

- 毛细微采集管

按材料

按方法

按地理位置

竞争格局

血液采集管市场由BD、Haemonetics、Terumo BCT、Fresenius Kabi AG、Grifols S.A.、Nipro Medical Corporation、Greiner Holding、Quest Diagnostics、SARSTEDT AG & Co. KG和Macopharma引领,竞争激烈。这些公司通过广泛的产品组合进行竞争,涵盖血清分离管、EDTA管、血浆管以及为临床、诊断和研究需求量身定制的先进真空系统。领先企业专注于材料创新、精密添加剂和支持高通量实验室工作流程的自动化兼容设计。许多制造商通过加强分销网络和在医疗中心附近建立生产设施来扩大全球影响力。战略重点仍然是提高样本完整性、生物安全性和符合国际标准。并购、合作伙伴关系和研发投资帮助公司推出用于分子诊断、遗传学和传染病检测的专用管。随着医院、诊断实验室和即时护理环境的需求增加,竞争强度持续上升,推动安全性、效率和性能的稳步提升。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 尼普洛医疗公司(日本)

- Macopharma(法国)

- 泰尔茂 BCT(美国)

- 格瑞纳控股(奥地利)

- Quest Diagnostics(美国)

- SARSTEDT AG & Co. KG(德国)

- Grifols, S.A.(西班牙)

- 费森尤斯卡比股份公司(德国)

- BD(美国)

- Haematonics(美国)

最新发展

- 2024年10月,Loop Medical宣布其Maxflow微采集系统实现了与标准真空管如BD Vacutainer®、Greiner VACUETTE®和Sarstedt S-Monovette®的广泛兼容性。这扩展了医疗服务提供者的整合选项。

- 2024年4月,BD印度推出了Vacutainer® UltraTouch™按键式采血套件,以减少患者疼痛并提高静脉穿刺过程中的单次成功率。该设计采用BD RightGauge™和PentaPoint™技术,实现更安全和温和的采集。

报告覆盖范围

研究报告提供了基于产品类型、材料、方法和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。该报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着诊断测试量的持续增长,对先进真空管的需求将增加。

- 实验室将采用更多自动化兼容的管子以支持高通量工作流程。

- 由于更严格的感染控制标准,安全设计的盖子和材料将得到更广泛的使用。

- 分子诊断和基因检测将增加对稳定剂和防腐剂管的需求。

- 即时检测和家庭采集趋势将推动对微采集管的需求。

- 制造商将扩大生产能力以加强全球供应稳定性。

- 随着医院优先考虑安全和减少浪费,塑料管将继续取代玻璃。

- 由于慢性病筛查和医疗扩展的增加,新兴市场将做出强有力的贡献。

- 添加剂和凝胶分离器的创新将提高复杂检测的样本完整性。

- 战略合作伙伴关系和区域分销增长将改善全球市场的可及性。