نظرة عامة على السوق

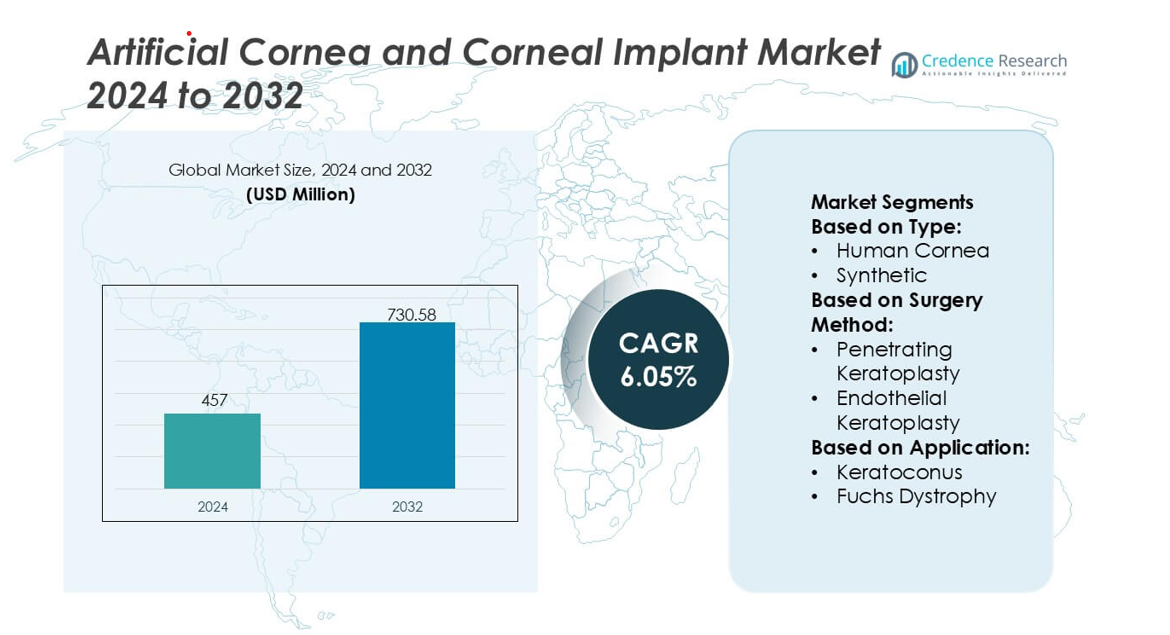

تم تقييم حجم سوق القرنية الاصطناعية وزراعة القرنية بمبلغ 457 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 730.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.05٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق القرنية الاصطناعية وزراعة القرنية 2024 |

457 مليون دولار أمريكي |

| سوق القرنية الاصطناعية وزراعة القرنية، معدل النمو السنوي المركب |

6.05% |

| حجم سوق القرنية الاصطناعية وزراعة القرنية 2032 |

730.58 مليون دولار أمريكي |

تعتبر أمريكا الشمالية المنطقة الرائدة في سوق القرنية الاصطناعية وزراعة القرنية، حيث تمتلك حصة سوقية تبلغ 41٪، مدعومة ببنية تحتية متقدمة للعيون واعتماد عالي لتقنيات الكيراتوبروستيس، ومشاركة قوية في الأبحاث القرنية. تستفيد المنطقة من شبكات تدريب جراحي راسخة واستثمارات مستمرة في الابتكار تركز على المواد المتوافقة حيوياً واستقرار الزرع على المدى الطويل. يعزز الطلب المتزايد على بدائل الأنسجة المانحة وزيادة انتشار اضطرابات القرنية من هيمنتها. يضع التوافق التنظيمي المستمر وتوسيع الوصول إلى مراكز زراعة القرنية المتخصصة أمريكا الشمالية كمركز رئيسي لحلول القرنية الاصطناعية من الجيل التالي في السوق العالمية.

رؤى السوق

- تم تقييم سوق القرنية الاصطناعية وزراعة القرنية بمبلغ 457 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 730.58 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 6.05٪، مما يعكس الطلب العالمي المتزايد على حلول القرنية الاصطناعية والمصممة حيوياً.

- تزايد حالات العمى القرني وتوافر الأنسجة المانحة المحدود يدفعان لاعتماد القرنيات الاصطناعية التي تقدم متانة محسنة، وتقليل خطر الرفض، وإمكانية وصول أوسع عبر مراكز الجراحة.

- تركز الاتجاهات التكنولوجية على الهياكل المصممة حيوياً، وتصاميم الكيراتوبروستيس من الجيل التالي، وتقنيات الزرع الأقل تدخلاً التي تحسن الاستقرار على المدى الطويل ونتائج المرضى.

- تشتد الأنشطة التنافسية مع قيام المصنعين بتحسين الأداء البصري، وتعزيز خطوط تجاربهم السريرية، وتوسيع التوزيع العالمي لتلبية حجم الإجراءات المتزايدة.

- تقود أمريكا الشمالية بحصة سوقية تبلغ 41٪، مدعومة بقدرات بحثية وجراحية قوية، بينما تمثل الزرعات القرنية الاصطناعية القطاع الأسرع نمواً بسبب تحسين التوافق الحيوي والاستخدام المتزايد في حالات أمراض القرنية عالية الخطورة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

تظل زراعة القرنية البشرية الجزء المهيمن، حيث تستحوذ على حصة سوقية تقدر بـ 72%، مدفوعة بمعدلات نجاح سريري قوية، وشبكات متبرعين راسخة، وقابلية بقاء الطعوم على المدى الطويل. يزداد الطلب مع تحسين بنوك العيون لطرق الحفظ وتوسيع برامج المتبرعين العالمية لتوفير الأنسجة عبر الحدود. تكتسب القرنيات الاصطناعية زخماً في المناطق التي تعاني من نقص المتبرعين، مدعومة بالابتكارات في البوليمرات المتوافقة حيوياً والهياكل القائمة على الهلام المائي التي تقلل من مخاطر الرفض. تعزز الاستثمارات المتزايدة في البحث والتطوير في الهياكل البيوسينثيتيكية والبدائل القرنية المطبوعة ثلاثية الأبعاد من التبني، لكن الأنسجة البشرية المتبرع بها تواصل القيادة بسبب الألفة الجراحية الفائقة والنتائج المثبتة.

- على سبيل المثال، أفادت بنوك الأنسجة بمعالجة أكثر من 140,000 نسيج متبرع به في عام واحد، مدعومة بقدرة الخلايا على البقاء التي تتجاوز 2,500 خلية/مم² في عمليات الحفظ القياسية، مما يعزز من موثوقية الطعوم البشرية المتبرع بها.

حسب طريقة الجراحة

تظل جراحة ترقيع القرنية النافذ (PK) الطريقة الجراحية الرائدة، حيث تستحوذ على حصة سوقية تقدر بـ 58%، مدعومة بتطبيقها الواسع عبر أمراض القرنية المتقدمة وقدرتها على استعادة السلامة الهيكلية الكاملة للقرنية. يفضل الجراحون PK للندوب المعقدة، والأضرار الناتجة عن الصدمات، والانحلال متعدد الطبقات، مما يحافظ على حجم الإجراءات في الأسواق المتقدمة والناشئة على حد سواء. تستمر جراحة ترقيع القرنية البطانية (EK)، بما في ذلك DMEK وDSAEK، في النمو بسرعة مع تبني الجراحين لتقنيات الحفاظ على الأنسجة التي توفر تعافيًا بصريًا أسرع، وعدد أقل من الغرز، وتقليل المضاعفات بعد الجراحة. يُغذى ارتفاع استخدامها بالتقدم في التدريب الجراحي وتوافر الطعوم البطانية المجهزة مسبقًا.

- على سبيل المثال، أظهرت شركة Presbia PLC تكاملًا دقيقًا لجهاز ميكرو-انكساري مع منصة Flexivue Microlens الخاصة بها، المصممة بقطر 3.2 مم وفتحة مركزية 0.15 مم (أو 150 ميكرون)، والمصنعة باستخدام تكنولوجيا مخرطة الليزر دون الميكرون التي تحافظ على التحملات البصرية ضمن 0.5 ميكرون مما يُظهر كيف تحسن التصنيع الدقيق المتقدم من المحاذاة أثناء العملية والوضوح البصري بعد العملية في إجراءات زراعة القرنية.

حسب التطبيق

يمثل القرنية المخروطية الجزء التطبيقي المهيمن بحصة سوقية تقدر بـ 41%، مدعومة بزيادة التشخيص في المراحل المبكرة وارتفاع الطلب على العلاج بين الفئات العمرية الأصغر. يدفع ترقق القرنية التدريجي واللابؤرية غير المنتظمة الحاجة إلى الزراعة عندما تفشل تقنيات الربط أو العدسات التصحيحية في استقرار الحالة. كما يظهر ضمور فوكس نموًا قويًا مع توسع الشيخوخة الديموغرافية في مجموعة المرضى الذين يحتاجون إلى استبدال بطاني. تساهم التهابات القرنية والقرحات القرنية في طلب كبير في المناطق ذات الدخل المنخفض والمتوسط، حيث يزيد العلاج المتأخر والتعرض العالي للعوامل الممرضة من احتمالية تندب القرنية، مما يستلزم التدخل بزراعة متقدمة.

محركات النمو الرئيسية

العبء العالمي المتزايد للعمى القرني

يزيد ارتفاع حالات العمى القرني الناجم عن القرنية المخروطية، وضمور فوكس، والصدمات، والتهابات القرنية من الطلب القوي على القرنيات الاصطناعية وزراعة القرنية. تواجه العديد من المناطق محدودية في توفر الأنسجة المتبرع بها، مما يدفع إلى تبني البدائل الاصطناعية والبيوسينثيتيكية بشكل متسارع. توسع برامج الفحص من اكتشاف اضطرابات القرنية في وقت مبكر، مما يزيد من معدلات التدخل الجراحي. تستثمر المستشفيات والمراكز العينية في تقنيات الزراعة المتقدمة لإدارة الأعداد المتزايدة من المرضى، مما يعزز من توسع السوق. مع احتياجات غير ملباة أعلى في الاقتصادات الناشئة، تستفيد الشركات المصنعة من الفجوات العلاجية المتسعة وزيادة الوصول الجراحي.

- على سبيل المثال، تُبلغ شركة AJL Ophthalmic S.A. أن قطاعات حلقات القرنية داخل السدى Keraring التي تم تصميمها بأطوال قوس تتراوح بين 90° و210° وخيارات سمك بين 150 ميكرومتر و350 ميكرومتر تُصنع من بولي ميثيل ميثاكريلات الشفاف للأشعة فوق البنفسجية مع تحمل دقة أقل من 5 ميكرومتر، مما يتيح إعادة تشكيل القرنية بشكل قابل للتكرار في حالات القرنية المخروطية المتقدمة.

التطورات في المواد الحيوية الاصطناعية وتصميم الزرع

تعزز الابتكارات المستمرة في البوليمرات المتوافقة حيوياً، والهياكل القائمة على الكولاجين، والتراكيب الهلامية المائية من متانة الزرع وتقلل من مخاطر الرفض، مما يعزز القبول السريري. تدمج القرنيات الاصطناعية من الجيل التالي الآن تصاميم ميكرو-مثقبة وواجهات مهندسة السطح تعزز التصاق الخلايا الظهارية وتفاعل الفيلم الدمعي الطبيعي. هذه التحسينات تحسن استقرار الطعم على المدى الطويل وتوسع الأهلية للمرضى غير المناسبين للقرنيات المانحة. يسرع علم المواد المحسن، جنباً إلى جنب مع النماذج السريعة ومنصات المحاكاة، دورات التصميم والموافقات التنظيمية، مما يخلق زخماً قوياً لاعتماد الزرع الاصطناعي والهجين في أمراض القرنية المتنوعة.

- على سبيل المثال، تُعد رقائق DMEK الرقيقة للغاية من CorneaGen بدقة لتصل إلى مستويات سمك تقاس باستمرار بين 10 ميكرومتر و20 ميكرومتر، مع عدد خلايا بطانية يتجاوز 2,800 خلية/مم² عند الإصدار؛ يحافظ بروتوكول التحضير الميكرو-مضغوط للشركة على عرض لفائف الطعم تحت 1.2 مم، مما يحسن بشكل كبير من كفاءة التعامل ويقلل من أوقات التلاعب أثناء العملية.

الاعتماد المتزايد على جراحة القرنية الأقل تدخلاً

يزداد الطلب مع تبني تقنيات ترقيع القرنية البطانية مثل DMEK وDSAEK على نطاق واسع سريرياً لسرعة التعافي، وتقليل المضاعفات، وتحقيق نتائج بصرية أعلى. يفضل الجراحون بشكل متزايد استبدال الأنسجة المستهدف على عمليات الزرع الكاملة السماكة، مما يدفع إلى استخدام رقائق بطانية مهندسة وأنظمة زرع اصطناعية متوافقة. تحسن برامج التدريب الجراحي والحلول النسيجية المحملة مسبقاً من كفاءة الإجراءات، مما يمكن من التبني العالمي الأوسع. تفضل مرافق الرعاية الصحية التدخلات الأقل تدخلاً لتعزيز تدفق المرضى وتقليل العبء بعد الجراحة، مما يعزز الطلب على حلول زرع القرنية المتقدمة تكنولوجياً.

الاتجاهات والفرص الرئيسية

توسع الحلول القرنية المجددة والمصممة هندسياً

يزداد الاستثمار في علاجات الخلايا الجذعية، والمصفوفات المنزوعة الخلايا، والطبقات السدى المهندسة حيوياً، مما يقدم فرصاً تجارية قوية. تهدف المنصات الناشئة إلى تجديد الأنسجة القرنية التالفة بدلاً من استبدالها، مما يقلل من مضاعفات الطعم على المدى الطويل. تتيح التطورات في الخلايا الجذعية المحفزة والطباعة الحيوية ثلاثية الأبعاد إنشاء تراكيب قرنية مخصصة بخصائص ميكانيكية حيوية محسنة. تجذب هذه الابتكارات التعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية ومصنعي العيون. مع تعزيز التحقق السريري، من المتوقع أن تحول الحلول المجددة مسارات العلاج وتفتح مصادر دخل جديدة عبر الأسواق ذات الحاجة العالية.

- على سبيل المثال، تم تصميم مواد العدسات داخل العين المحبة للماء Aurovue من Aurolab بمؤشر انكسار 1.47 وخصائص سطحية محسنة تقل عن 5 نانومتر في الخشونة لضمان وضوح بصري عالي وتقليل الانحراف اللوني في العدسات المزروعة.

زيادة دعم الحكومات والمنظمات غير الحكومية لبرامج زراعة القرنية

تعمل برامج الصحة العامة والمبادرات الدولية للعناية بالعيون على توسيع الوصول إلى خدمات الزرع، خاصة في آسيا وأفريقيا وأمريكا اللاتينية. تستثمر الحكومات في بنية تحتية لبنوك العيون، وتدريب الجراحين، وأنظمة توزيع الأنسجة عبر الحدود لمعالجة النقص الحاد في المتبرعين. تدعم المنظمات غير الحكومية مثل مؤسسات العيون والجمعيات الخيرية لاستعادة الرؤية حملات التوعية، وتدعم الإجراءات الجراحية، وترعى تبني التكنولوجيا في المناطق المحرومة. هذه الجهود المنسقة توسع نطاق العلاج، وتقلل من العمى الذي يمكن الوقاية منه وتزيد الطلب على كل من القرنيات المتبرع بها والبدائل الاصطناعية للزرع.

- على سبيل المثال، تفيد شركة KeraMed, Inc. بأن جهازها KeraKlear® للقرنية الاصطناعية غير المخترقة المصمم للاستخدام في المناطق التي تعاني من نقص في أنسجة المتبرعين يتم تصنيعه بقطر إجمالي يبلغ 7.0 مم، وسماكة بصرية مركزية تتراوح بين 200 ميكرومتر و700 ميكرومتر (مثل 400 ميكرومتر)، ومنطقة بصرية بقياس 4.0 مم.

دمج الجراحة الرقمية والتشخيص القرني بمساعدة الذكاء الاصطناعي

يزيد الاعتماد المتزايد على أدوات التصوير الممكّنة بالذكاء الاصطناعي وأنظمة التخطيط الجراحي الرقمي من الفرص الجديدة للتدخل القرني الدقيق. تعمل المنصات التي تدمج بيانات OCT، ورسم خرائط الخلايا البطانية، والتحليلات التنبؤية على تحسين اختيار الطعوم وتقليل الفشل بعد الجراحة. تعزز أنظمة التلاعب الدقيق بمساعدة الروبوت وأدوات التوجيه من اتساق الجراحة في حالات ترقيع القرنية المعقدة. مع نضوج الأنظمة الرقمية، يمكن للمصنعين دمج الزرعات مع سير العمل الجراحي الذكي، مما يزيد من تمايز المنتجات ويحسن النتائج السريرية بينما يعزز ثقة الجراحين في التقنيات القرنية المتقدمة.

التحديات الرئيسية

توافر محدود لأنسجة المتبرعين وعدم المساواة الإقليمية

على الرغم من زيادة الوعي، لا يزال توفر القرنيات المتبرع بها عالميًا غير كافٍ، خاصة في المناطق ذات الدخل المنخفض والمتوسط. يؤدي الوصول غير المتكافئ إلى تأخير العلاج ويجبر على الاعتماد على الأنسجة المستوردة أو الخيارات الاصطناعية، مما يزيد غالبًا من تكاليف الإجراءات. تواجه بنوك العيون تحديات في حفظ الأنسجة، والخدمات اللوجستية، وتفاوت اللوائح عبر الحدود، مما يبطئ من كفاءة التوزيع. تعيق هذه الفوارق التدخل الجراحي في الوقت المناسب وتخلق عدم يقين تشغيلي للمزودين. يجب على المصنعين التنقل في سلاسل التوريد المجزأة وتطوير بدائل اصطناعية قابلة للتوسع لمعالجة النقص المستمر في الأنسجة.

ارتفاع تكاليف الإجراءات والمتطلبات التنظيمية المعقدة

تتضمن أنظمة القرنية الاصطناعية والزرعات المتقدمة تكاليف تصنيع واختبار وشهادات عالية، مما يحد من القدرة على تحمل التكاليف للعديد من المرضى وأنظمة الرعاية الصحية. تطيل المسارات التنظيمية الصارمة للتوافق الحيوي والسلامة والمتانة طويلة الأمد من جداول الموافقة، خاصة بالنسبة للإنشاءات الاصطناعية والتجديدية من الجيل التالي. تزيد فجوات السداد من تقييد الاعتماد، خاصة في الأسواق النامية. بالإضافة إلى ذلك، ترفع متطلبات التخصص الجراحي من أعباء التدريب وتكاليف ترقية المرافق. تشكل هذه العوامل مجتمعة تحديات لاختراق السوق وتتطلب مبادرات منسقة بين الصناعة والهيئات التنظيمية والجهات السريرية لتقليل الحواجز.

التحليل الإقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية السوق بحصة 41% ، مدعومة ببنية تحتية قوية لطب العيون، واعتماد واسع لعملية ترقيع القرنية البطانية، وتوافر عالي لأنسجة القرنية المتبرع بها من خلال شبكات بنوك العيون الراسخة. تعزز أنظمة التعويض المتقدمة والاعتماد المستمر للزرعات الاصطناعية إمكانية الوصول إلى الإجراءات عبر المراكز المتخصصة. تسرع المؤسسات البحثية وشركات التكنولوجيا الحيوية الابتكار في المواد الحيوية ونماذج القرنية التجديدية، مما يشكل تطوير المنتجات بشكل أكبر. يساهم انتشار حثل فوكس والقرنية المخروطية في الطلب الجراحي المستمر. تضمن برامج التدريب والتبني المبكر لأدوات الجراحة الرقمية أن تحافظ المنطقة على قيادتها في النتائج السريرية والابتكار.

أوروبا

تمتلك أوروبا حصة سوقية تقدر بـ30% ، مدفوعة بالاعتماد السريري العالي لتقنيات ترقيع القرنية الأقل تدخلاً والأطر التنظيمية الجيدة لبنوك العيون في الدول الغربية. يضمن الدعم القوي للرعاية الصحية العامة وصول المرضى بشكل أوسع إلى عمليات الزرع، بينما تعزز البرامج البحثية التعاونية تطوير المواد القرنية الاصطناعية والمصنعة بيولوجياً. ترفع التركيبة السكانية المتزايدة في العمر من حدوث اضطرابات بطانة القرنية مثل حثل فوكس، مما يعزز حجم الإجراءات. تشهد أوروبا الشرقية طلبًا متزايدًا مع توسع القدرات الجراحية وتحسن توزيع الأنسجة المتبرع بها. يسرع التوحيد التنظيمي عبر المنطقة من موافقات المنتجات ويشجع على اعتماد أكبر للزرعات القرنية الاصطناعية من الجيل التالي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 21% ، مدفوعة بعبء عالٍ من العمى القرني، وحاجة جراحية كبيرة غير ملباة، وتحسن سريع في قدرة الرعاية العينية. تشهد دول مثل الهند والصين زيادة في الطلب بسبب ارتفاع معدلات الفحص والاستثمار في تدريب جراحة القرنية المتقدمة. يسرع توافر الأنسجة المتبرع بها المحدود من الاهتمام بالزرعات الاصطناعية والبدائل المصنعة بيولوجياً. توسع المبادرات الحكومية والمنظمات غير الحكومية في مجال الرعاية العينية الوصول إلى زراعة القرنية في الفئات السكانية المحرومة. تضع شبكات المستشفيات الخاصة المتنامية واعتماد تقنيات ترقيع القرنية المتوسع المنطقة كواحدة من أسرع الأسواق نموًا عالميًا.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 5% من الحصة السوقية، متأثرة بتوسع قدرة خدمات طب العيون والتحسينات التدريجية في توافر الأنسجة المتبرع بها من خلال التعاون الإقليمي لبنوك العيون. يزداد اعتماد ترقيع القرنية المخترق والبطاني في المراكز الحضرية، على الرغم من استمرار التفاوتات في المناطق الريفية. يساهم انتشار التهاب القرنية المعدي وإصابات القرنية الناتجة عن الصدمات في الطلب على الإجراءات. تحد القيود الميزانية من الاستخدام الواسع للزرعات الاصطناعية المتميزة، لكن البرامج الحكومية المستهدفة والشراكات مع المنظمات غير الحكومية تدعم توسيع العلاج. تعزز تدريبات الجراحة والاستثمارات في الأدوات التشخيصية المتقدمة تدريجيًا من اختراق السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 3% من الحصة السوقية، متأثرة بنقص شديد في الأنسجة المتبرع بها وارتفاع معدل العمى القرني، خصوصًا من التهاب القرنية المعدي. تعتمد دول الخليج الأكثر ثراءً على إجراءات زراعة القرنية المتقدمة من خلال مراكز طب العيون المتخصصة، بينما تعتمد العديد من الدول الأفريقية بشكل كبير على الأنسجة المتبرع بها المستوردة والبعثات الجراحية المدعومة من المنظمات غير الحكومية. تساعد الشراكات المتزايدة مع بنوك العيون الدولية والاستثمارات في وحدات الرعاية العينية المتنقلة في تحسين الوصول إلى العلاج. تشكل الأطر التعويضية المحدودة والفجوات في البنية التحتية تحديات لاعتماد الزرعات الاصطناعية، لكن الوعي المتزايد وبرامج التدريب تحسن ببطء من القدرة الجراحية الإقليمية.

تقسيمات السوق:

حسب النوع:

حسب طريقة الجراحة:

- زرع القرنية النافذ

- زرع القرنية البطاني

حسب التطبيق:

- القرنية المخروطية

- حثل فوكس

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق القرنية الاصطناعية وزرع القرنية بمجموعة مركزة من المنظمات المتخصصة والمبتكرين في التكنولوجيا، بما في ذلك بنك العيون في سان دييغو، Presbia PLC، AJL Ophthalmic S.A.، CorneaGen، Alcon Inc.، Aurolab، KeraMed, Inc.، بنك العيون في فلوريدا ليونز، ماساتشوستس للعيون والأذن، وDIOPTEX. يتشكل سوق القرنية الاصطناعية وزرع القرنية من قبل الشركات والمؤسسات التي تركز على التقدم في المواد الحيوية، وتصميم الزرع، وهندسة الأنسجة لتحسين النتائج البصرية طويلة الأمد وتقليل المضاعفات بعد الجراحة. يواصل المشاركون في السوق تحسين البدائل القرنية الاصطناعية، وتعزيز الوضوح البصري، وتطوير واجهات تعزز التكامل المستقر للأنسجة. يدعم التركيز القوي على التجارب السريرية المتوافقة مع اللوائح، وبرامج تدريب الجراحين، وابتكارات الزرع الموجهة للمريض التبني الأوسع عبر الأنظمة الصحية الناشئة والمتقدمة. تسرع التعاونات البحثية مع مراكز طب العيون الأكاديمية من الاكتشافات في الزرعات القائمة على الهيدروجيل، والهياكل المتصالبة بالكولاجين، وطرق الزرع الأقل تدخلاً. كما تستثمر المنظمات في التصنيع القابل للتوسع، وتقنيات التعقيم، وشبكات التوزيع العالمية لزيادة الوصول إلى الزرعات. مع تكثيف الابتكار، تميز الشركات من خلال المتانة، والتوافق الحيوي، وسهولة الإجراءات، مما يساهم في بيئة تنافسية تقدمية للغاية مدفوعة بالتكنولوجيا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في ديسمبر 2025، أطلقت خدمات الأجهزة الطبية يوروفينز حلاً جديدًا لاختبار PFAS وفقًا لممارسات التصنيع الجيدة (GMP) للأجهزة الطبية بهدف مساعدة المصنعين على التنقل في اللوائح العالمية المعقدة وضمان سلامة المرضى من خلال فحص هذه المواد الكيميائية المستمرة، والذي يتضمن تقنيات متقدمة مثل كروماتوغرافيا الأيونات بالاحتراق (CIC) للفلورين الكلي ودراسات الاستخلاص والتسرب التفصيلية (E&L).

- في يوليو 2025، أقامت زيمفي وأوستيم إيمبلانت اتفاقية استراتيجية لتعزيز توزيع زراعة الأسنان في الصين. أعلنت شركة زيمفي إنك عن شراكة توزيع استراتيجية مع شركة أوستيم إيمبلانت المحدودة (“أوستيم إيمبلانت”)، وهي مزود بارز لزراعة الأسنان عالية الجودة والتقنيات السنية المتكاملة على مستوى العالم.

- في يوليو 2025، فازت BVI (BVI Medical) بأربع جوائز تميز من شبكة الأجهزة الطبية للابتكار والبحث والتطوير والاستثمارات وإطلاق المنتجات، مما يبرز تقدمهم في رعاية العيون، بما في ذلك عدسات SERENITY IOLs ونظام ليز لعلاج الجلوكوما ورفع رأس المال الكبير.

- في يونيو 2025، أعلنت مجموعة شتراومان (المشار إليها في المقتطف باسم INSTITUT STRAUMANN AG، اسمها المسجل الرسمي) عن استثمار كبير وخطة استراتيجية لموقعها في فيليريت.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على النوع، طريقة الجراحة، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على القرنيات الاصطناعية مع استمرار النقص العالمي في أنسجة المتبرعين الذي يعيق حجم عمليات زراعة القرنية.

- ستحسن التطورات في البوليمرات المحاكية للبيولوجيا والمواد القائمة على الهيدروجيل من متانة الغرسات وتوافقها الحيوي.

- سيتبنى الجراحون تقنيات الزرع الأقل توغلاً التي تقلل من وقت التعافي والمخاطر الجراحية.

- ستسرع الموافقات التنظيمية لأنظمة الكيراتوبروستيسيس من الجيل التالي من توسع السوق في المناطق المتقدمة والناشئة.

- سيتيح الاستثمار المتزايد في هندسة الأنسجة إنتاجًا قابلاً للتوسع للبنى القرنية المزروعة في المختبر.

- سيعزز دمج التخطيط الجراحي بمساعدة الذكاء الاصطناعي من الدقة ويساعد في توحيد نتائج الغرسات.

- ستدعم التعاونات بين الصناعات الابتكار في الأداء البصري واستقرار الأجهزة على المدى الطويل.

- ستعطي المستشفيات الأولوية للغرسات ذات معدلات الرفض المنخفضة لتحسين رضا المرضى وكفاءة الإجراءات.

- سيشجع الانتشار المتزايد لأمراض القرنية على تبني أكبر للحلول القرنية الاصطناعية والهجينة.

- سيدعم توسيع برامج التدريب لجراحي العيون من اختراق السوق بشكل أوسع وزيادة وصول المرضى.