سوق التهاب الفقار المحوري

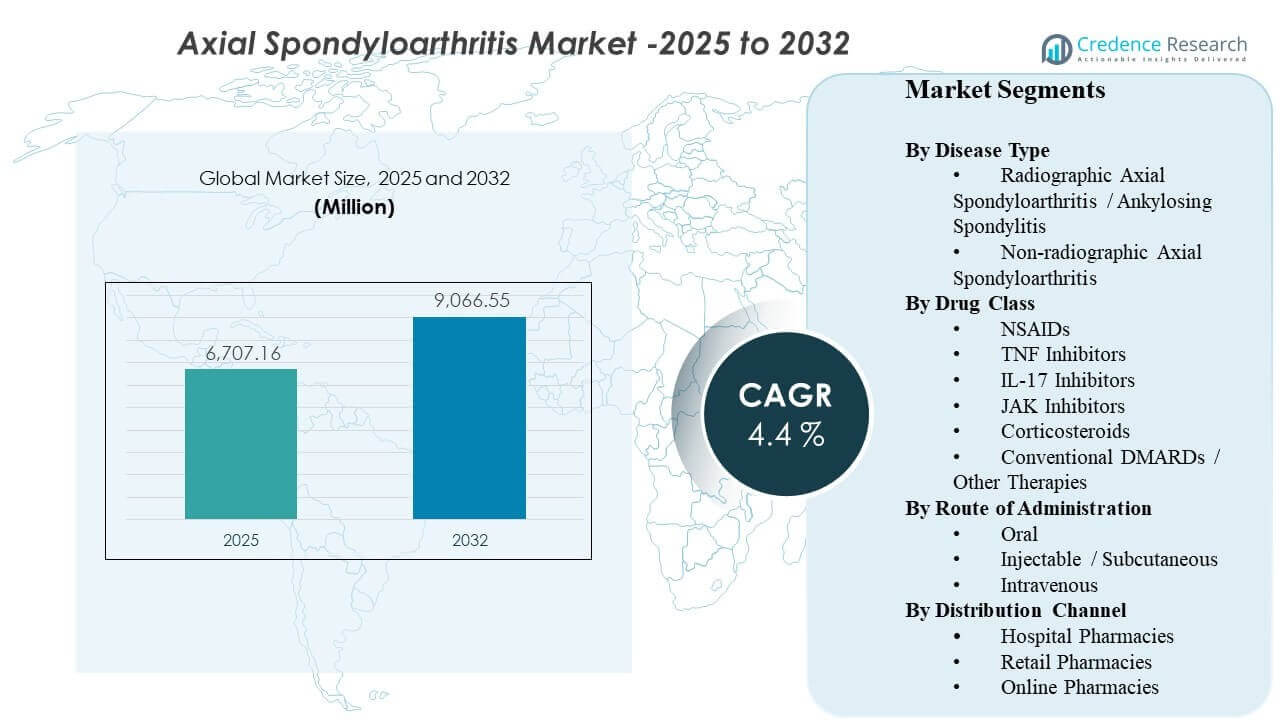

تم تقدير حجم سوق التهاب الفقار المحوري العالمي بمبلغ 6,707.16 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9,066.55 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.4% من 2025 إلى 2032. يتم دفع التوسع في الطلب بشكل رئيسي من خلال التشخيص المبكر والأكثر ثقة لآلام الظهر الالتهابية مع الاستخدام الأوسع للعلاجات المستهدفة التي تحسن السيطرة على المرض مقابل إدارة الأعراض فقط. خلال فترة التوقعات، من المتوقع أن تحافظ مسارات الوصول الأوسع للعلاجات المتقدمة وتعزيز قدرة الرعاية المتخصصة في الأسواق المتقدمة على ارتفاع معدلات العلاج في كل من الأمراض الشعاعية وغير الشعاعية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق التهاب الفقار المحوري 2025 |

6,707.16 مليون دولار أمريكي |

| سوق التهاب الفقار المحوري، معدل النمو السنوي المركب |

4.4% |

| حجم سوق التهاب الفقار المحوري 2032 |

9,066.55 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق من 6,707.16 مليون دولار أمريكي إلى 9,066.55 مليون دولار أمريكي بمعدل نمو سنوي مركب 4.4% (2025-2032).

- يظل التهاب الفقار المحوري الشعاعي / التهاب الفقار اللاصق هو النوع الرائد من الأمراض بحصة 65.7%.

- تشكل العلاجات التقليدية DMARDs / العلاجات الأخرى أكبر حصة من فئة الأدوية بنسبة 48.3%.

- تتصدر العلاجات القابلة للحقن / تحت الجلد من حيث المسار بحصة 46.4%، بدعم من الاستخدام البيولوجي الراسخ.

- تمثل أمريكا الشمالية أكبر حصة من الإيرادات الإقليمية بنسبة 35.62%، مما يعكس ارتفاع التشخيص وشدة الوصول البيولوجي.

تحليل القطاع

يتحول الممارسة السريرية نحو التعرف المبكر على التهاب الفقار المحوري، مما يوسع الفئة المعالجة إلى ما بعد المرضى الذين يعانون من تلف شعاعي طويل الأمد. تزيد مسارات التشخيص الأقصر المدعومة بالتصوير ومعايير التصنيف الواضحة من معدلات بدء العلاج المعدل للمرض، خاصة للمرضى الذين كانوا يتنقلون سابقًا بين الرعاية العرضية. هذا التحول يزيد الطلب على العلاجات البيولوجية والمستهدفة الاصطناعية، كما يحسن الاستمرارية عندما يختبر المرضى السيطرة على الأعراض القابلة للقياس وتحسين الوظائف.

يتأثر اختيار العلاج بشكل متزايد بالراحة وقواعد الدفع. تظل العلاجات البيولوجية تحت الجلد مركزية بسبب الخبرة الراسخة للأطباء وبرامج دعم المرضى، لكن الخيارات الفموية تكتسب اهتمامًا للمرضى الذين يفضلون سهولة الإدارة وزيارات أقل للعيادة. في الوقت نفسه، يشكل التنافس السعري المدفوع بالبدائل البيولوجية وسياسات العلاج التدريجي التسلسل عبر TNF وIL-17 والخيارات المستهدفة الأحدث، مما يعزز الحاجة إلى فعالية متميزة، وتحمل، واستجابة طويلة الأمد.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى حسب نوع المرض

شكلت التهاب الفقار المحوري الشعاعي / التهاب الفقار اللاصق الحصة الأكبر بنسبة 65.7% في عام 2025. يتصدر هذا النوع لأن المرض الشعاعي لديه تأكيد تشخيصي أوضح ومسارات علاجية أكثر تأسيسًا، مما يسرع من بدء العلاج. كما أن الأطباء لديهم خبرة أعمق في إدارة التهاب الفقار اللاصق باستخدام العلاجات البيولوجية، مما يدعم التصعيد بثقة بعد فشل مضادات الالتهاب غير الستيرويدية. مع مرور الوقت، تستمر أنماط الإحالة المبكرة وتحسين الوصول إلى التصوير في رفع كثافة العلاج، مما يدعم مساهمة الإيرادات لهذا القطاع.

رؤى حسب فئة الدواء

شكلت الأدوية المعدلة للمرض التقليدية / العلاجات الأخرى الحصة الأكبر بنسبة 48.3% في عام 2025. تستفيد هذه الفئة من دورها في الإدارة الأساسية بجانب مضادات الالتهاب غير الستيرويدية وأهميتها في مسارات الأمراض الالتهابية الأوسع حيث يتم علاج الحالات المتداخلة. كما تدفع خوارزميات العلاج إلى الاستخدام المستمر للخيارات غير البيولوجية قبل ومع العلاجات المتقدمة في العديد من الأسواق. يعزز الوصول إلى الأسعار، والمعرفة، ووضع الصيغ الحجم، حتى مع اكتساب العوامل المستهدفة حصة في المرضى ذوي الحالات الشديدة أو المقاومة.

رؤى حسب طريقة الإدارة

شكلت الحقن / تحت الجلد الحصة الأكبر بنسبة 46.4% في عام 2025. ترتكز الطريقة على نماذج توصيل بيولوجية طويلة الأمد، والتي تدعمها تدريبات الإدارة المنزلية، وخدمات دعم المرضى، وروتينات الالتزام المتوقعة. كما تقلل الحقن الذاتية من الاعتماد على مراكز الحقن ويمكن أن تخفض عبء الإدارة غير الدوائية. مع بدء المزيد من المرضى في استخدام العلاجات البيولوجية في وقت مبكر من رحلة المرض، يظل الاستخدام تحت الجلد وسيلة أساسية للعلاج المستمر.

رؤى حسب قناة التوزيع

شكلت صيدليات المستشفيات الحصة الأكبر بنسبة 42.2% في عام 2025. يرتبط البدء والمراقبة المبكرة عادةً بأنظمة المستشفيات التي يقودها الأخصائيون، حيث تحدث قرارات العلاج، والتشخيصات، وبدء العلاج في سير عمل منسق. كما تدير صيدليات المستشفيات عمليات التعامل مع السلسلة الباردة وعمليات الموافقة المسبقة للعلاجات المتخصصة، مما يدعم التوزيع المتسق. حتى مع توسع التوزيع المتخصص والتوصيل المنزلي، تظل المستشفيات نقطة الوصول الرئيسية لبدء العلاج، والتبديل، والحالات المعقدة.

محركات سوق التهاب الفقار المحوري

التشخيص المبكر وتوسع الانتشار المعالج

يزيد التعرف المبكر على آلام الظهر الالتهابية من عدد المرضى الذين يدخلون مسار العلاج قبل حدوث تلف هيكلي لا رجعة فيه. يقلل الاستخدام الأوسع للتصوير وتحسين التصنيف السريري من عدم اليقين التشخيصي، مما يدعم الإحالة الأسرع إلى رعاية الروماتيزم. ونتيجة لذلك، يبدأ المزيد من المرضى في العلاج المعدل للمرض بدلاً من الاعتماد فقط على التحكم العرضي في الأعراض. هذا يوسع الانتشار المعالج عبر كل من السكان الشعاعيين وغير الشعاعيين ويزيد من مدة العلاج الطويلة الأمد لكل مريض.

- على سبيل المثال، تشير شركة سيمنز هيلثينيرز إلى أن تقنية Deep Resolve MRI الخاصة بها يمكن أن تقلل من أوقات فحص الرنين المغناطيسي للدماغ بنسبة تصل إلى 70%، كما أبرزت الشركة أن سير عمل الرنين المغناطيسي للركبة 3T تم تقليله من حوالي 10 دقائق إلى أقل من دقيقتين مع الحفاظ على القيمة التشخيصية، مما يبرز كيف يمكن للتصوير عالي الجودة الأسرع أن يساعد في تقليل الاختناقات التشخيصية في مسارات الأمراض الالتهابية.

الابتكار العلاجي وخيارات الآليات الأوسع

تحسين الخيارات المستهدفة الأحدث وتوسيع الآليات البيولوجية يؤدي إلى تحسين السيطرة على الأمراض لدى المرضى الذين لا يستجيبون بشكل كافٍ للعلاجات الخط الأول. أصبح لدى الأطباء الآن قدرة أكبر على التنقل بين الآليات لإدارة الالتهاب المستمر، مما يزيد من احتمالية الحفاظ على المرضى في العلاج النشط. كما أن النطاق المتزايد من الخيارات يدعم تخصيص العلاج بناءً على الأمراض المصاحبة، والتحمل، وتفضيلات المرضى. هذا يزيد من القيمة السوقية الإجمالية من خلال الحفاظ على الطلب عبر خطوط العلاج المتعددة ودعم الاستمرارية الأطول على العوامل المتقدمة.

- على سبيل المثال، أفادت شركة UCB في برنامجها BE MOBILE المرحلة الثالثة أن BIMZELX حقق ASAS40 في الأسبوع 16 لدى 47.7% من مرضى axSpA غير الإشعاعي (61/128) و44.8% من مرضى axSpA الإشعاعي (99/221)، مقابل 21.4% (27/126) و22.5% (25/111) مع الدواء الوهمي، مما يوضح كيف يمكن لآلية IL-17A/IL-17F الأحدث أن توسع خيارات التحول إلى ما بعد العلاج الخط الأول.

تطور تغطية الدافعين وتوسيع الوصول المدفوع بالبدائل الحيوية

تؤثر قرارات القائمة وقواعد العلاج المتدرج بشكل كبير على تسلسل العلاج، لكنها أيضًا توسع الوصول حيث يسعى الدافعون إلى مسارات فعالة من حيث التكلفة. يمكن للبدائل الحيوية تقليل حواجز القدرة على تحمل التكاليف وزيادة استخدام العلاج البيولوجي بين مجموعات المرضى الأوسع. يمكن أن يشجع التسعير الصافي المنخفض على البدء المبكر في المرضى المناسبين وتقليل التوقف المرتبط بعبء التكلفة. مع استقرار سياسات التغطية وزيادة المنافسة، من المرجح أن يدخل المزيد من المرضى في مسارات العلاج البيولوجي، مما يدعم توسع السوق.

الراحة، دعم الالتزام، وتغيير نماذج تقديم الرعاية

تؤثر تفضيلات المرضى لخيارات العلاج المريحة على اختيار الطريق والاستمرارية، خاصة للحالات الالتهابية المزمنة التي تتطلب إدارة طويلة الأمد. تقلل العلاجات تحت الجلد المدعومة ببرامج مساعدة المرضى القوية من الاحتكاك في بدء العلاج واستمرارية إعادة التعبئة. في الوقت نفسه، تجذب الخيارات الفموية المرضى الذين يرغبون في عدد أقل من الحقن واعتماد أقل على العيادات. تدعم التحسينات في خدمات الصيدلة المتخصصة، والتوصيل المنزلي، وتتبع الالتزام استمرارية الرعاية، مما يترجم إلى إيرادات علاجية مستدامة.

تحديات سوق التهاب الفقار المحوري

لا تزال ضغوط التسعير وتعقيد السداد تشكل حواجز مستمرة، خاصة مع تنافس المزيد من العلاجات في نفس خطوط العلاج. غالبًا ما يفرض الدافعون تفويضات مسبقة، وتعديلات خطوة، ومتطلبات التحول التي يمكن أن تؤخر البدء وتزيد من العبء الإداري على مقدمي الرعاية. يمكن لهذه القيود أن تقلل من سرعة تحسين العلاج وقد تساهم في عدم الاستمرارية إذا حدثت انقطاعات في الوصول. كما أن احتواء التكاليف يزيد من حدة المنافسة ويمكن أن يضغط على الهوامش، خاصة في الأسواق التي تشهد انتشارًا سريعًا للبدائل الحيوية.

لا تزال التباينات السريرية والتشخيصية تحد من مسارات العلاج المتسقة عبر المناطق وإعدادات الرعاية. يمكن أن يظهر المرضى بأعراض متداخلة، وإحالات متأخرة، وعدم تساوي في الوصول إلى التصوير، مما يمكن أن يبطئ تأكيد المرض ويقلل من التصعيد في الوقت المناسب. يمكن أن تؤثر متطلبات مراقبة السلامة لبعض العلاجات المستهدفة أيضًا على راحة الموصوفين وقرارات التسلسل. معًا، يمكن أن تخلق هذه العوامل تبنيًا غير متساوٍ عبر القطاعات وتبطئ وتيرة تكثيف العلاج في الأنظمة ذات الموارد المحدودة.

- على سبيل المثال، قلل نظام AIR Recon DL للتعلم العميق من GE HealthCare من متوسط وقت مسح الرنين المغناطيسي بنسبة 40% إلى 50% عبر التشريح في Maçka EMAR وبنحو 50% لتصوير الجهاز العضلي الهيكلي في مركز Precision Imaging، مما يوضح كيف يمكن للمنصات التصويرية المتقدمة تحسين إنتاجية التشخيص، حتى وإن كان الوصول غير المتساوي للتكنولوجيا لا يزال يترك تماسك المسارات مجزأ عبر مقدمي الرعاية.

اتجاهات وفرص سوق التهاب الفقار المحوري

تكتسب العلاجات المستهدفة الفموية اهتمامًا مع تركيز أنظمة الرعاية على الراحة والالتزام طويل الأمد. بالنسبة لبعض المرضى، قد تقلل الأنظمة الفموية من إرهاق الحقن وتحسن الاستمرار عند تحقيق السيطرة على المرض. يخلق هذا الاتجاه فرصة لوضع متميز بناءً على مراقبة السلامة، والتحمل، والمتانة في العالم الحقيقي. مع نضوج خوارزميات العلاج، يمكن دعم نمو السوق من خلال تقسيم أفضل للمرضى حسب ملف الاستجابة وعبء الأمراض المصاحبة.

تزداد أهمية النماذج الصحية الرقمية والتوزيع المتخصص في إدارة الأمراض الالتهابية المزمنة. يمكن أن تقلل الروماتولوجيا عن بُعد، والتوصيل المنزلي، وبرامج الالتزام المهيكلة من الاحتكاك في الوصول وتدعم استمرارية العلاج، خاصة بالنسبة للعلاجات البيولوجية التي تتطلب معالجة سلسلة التبريد وتنسيق إعادة التعبئة. تساعد هذه النماذج أيضًا في إدارة أحداث التبديل التي تحركها سياسات الدافعين وتحسين تعليم المرضى حول الإدارة. بمرور الوقت، يمكن أن يصبح التوزيع المدعوم بالخدمات رافعة تنافسية رئيسية إلى جانب التمايز السريري.

- على سبيل المثال، تدعم صيدلية Accredo Specialty Pharmacy التابعة لـ Evernorth التهاب المفاصل الروماتويدي والحالات الالتهابية من خلال أدوات رقمية مثل إعادة التعبئة عبر الرسائل النصية، وتتبع الطلبات، وتسليم سلسلة التبريد؛ عبر منصتها المتخصصة، أبلغت عن 3.1 مليون تفاعل سريري وامتثال في العام الماضي، بينما كان نموذج مركز الموارد العلاجية لالتهاب المفاصل الروماتويدي والحالات الالتهابية مرتبطًا بـ 12% زيارات أقل لغرف الطوارئ و22% حالات دخول أقل للمستشفيات.

رؤى إقليمية

أمريكا الشمالية (حصة 35.62%، 2025)

تقود أمريكا الشمالية الإيرادات بسبب كثافة التشخيص الأقوى، وتوافر المتخصصين، ومسارات التعويض الراسخة للعلاجات المتقدمة. تزيد نسبة الانتشار المعالج الأعلى والتصعيد المبكر إلى الأنظمة المعدلة للمرض من متوسط الإيرادات لكل مريض. تستفيد المنطقة أيضًا من بنية تحتية ناضجة للصيدليات المتخصصة وبرامج دعم المرضى التي تحسن الاستمرارية. تتشكل الديناميكيات التنافسية من خلال إدارة الصيغة التي يقودها الدافعون، مما يزيد من التبديل ويزيد من حدة المنافسة السعرية عبر فئات العلاج.

أوروبا (حصة 28.14%، 2025)

تحظى أوروبا بحصة كبيرة مدعومة بأنظمة الرعاية الصحية المنظمة، وخدمات الروماتيزم المركزة، والتوافر الواسع للعلاجات البيولوجية في الأسواق الرئيسية. تمتلك العديد من الدول مسارات علاجية محددة جيدًا، مما يتيح بدء العلاج والتصعيد بشكل متسق بعد فشل الخط الأول. تؤثر مفاوضات التسعير واعتماد البدائل الحيوية على قيمة العلاجات الماركة، لكنها توسع أيضًا الوصول إلى العلاجات البيولوجية. يتم تعزيز النمو من خلال التشخيص المبكر والاختراق المستمر للآليات الأحدث حيث يتم تأمين التعويض.

آسيا والمحيط الهادئ (حصة 24.11%، 2025)

يتم دعم النمو في آسيا والمحيط الهادئ من خلال تجمعات كبيرة من المرضى وتحسين الوصول إلى التشخيص، لكن حصة الإيرادات تعكس التعويض غير المتساوي والقدرة على تحمل التكاليف عبر البلدان. يؤدي توسيع قدرة الرعاية الثلاثية وتزايد توافر المتخصصين في المراكز الحضرية الكبرى إلى تحسين معدلات العلاج. مع تطور أطر التغطية، من المتوقع أن يتعمق استخدام العلاجات البيولوجية والموجهة، خاصة في الأسواق ذات الدخل المرتفع. تكون الفرص التنافسية أقوى في توسيع الوصول، ودعم المرضى، واستراتيجيات التسعير المحلية التي توسع أهلية العلاج.

أمريكا اللاتينية (حصة 7.58%، 2025)

تظل أمريكا اللاتينية أصغر من حيث حصة القيمة بسبب قيود القدرة على تحمل التكاليف والتوافر غير المتساوي للعلاجات المتقدمة عبر الأنظمة العامة والخاصة. يمكن أن تكون مسارات التشخيص والإحالة غير متسقة خارج المراكز الحضرية الكبرى، مما يؤخر بدء العلاج. حيث يتوسع التعويض، يمكن للبدائل الحيوية أن تدفع إلى زيادة اختراق العلاجات البيولوجية. يتم دعم النمو من خلال تحسين الوصول إلى الرعاية الصحية، لكن تطوير السوق يظل حساسًا لديناميات العملة وميزانيات الدافعين.

الشرق الأوسط وأفريقيا (حصة 4.55%، 2025)

يمثل الشرق الأوسط وأفريقيا أصغر حصة، تتشكل من كثافة المتخصصين غير المتساوية، والوصول المتغير إلى التصوير، وتغطية التعويض المتنوعة. تميل العلاجات ذات التكلفة العالية إلى التركيز في الأنظمة الخاصة أو الأسواق ذات الدخل المرتفع حيث تكون أطر التغطية أقوى. يمكن أن تحد القيود في القطاع العام من الاستخدام رغم الحاجة السريرية، مما يخلق تفاوتًا بين البلدان. يعتمد توسيع السوق على تعزيز مسارات الرعاية الروماتيزمية، وتوسيع التعويض للأدوية المتخصصة، وتحسين الوصول إلى التشخيص في المدن الثانوية.

المشهد التنافسي

يتم تعريف المنافسة من خلال اتساع المحفظة، وتمايز الآلية، والقدرة على تأمين وضعية تفضيلية في القوائم في بيئة تتزايد فيها ضغوط الأسعار. تتنافس الشركات على الفعالية، ومتطلبات مراقبة السلامة، وراحة الجرعات، والسرديات المتعلقة بالمتانة طويلة الأمد التي تدعم التبديل والاستمرار. يتم استخدام إدارة دورة الحياة، والأدلة الواقعية، وخدمات دعم المرضى بشكل متزايد للدفاع عن الحصة، خاصة مع تكثيف البدائل الحيوية للمنافسة السعرية. تظل الشراكات واستراتيجيات توسيع العلامات مهمة مع تطور تسلسل العلاج عبر السكان الذين يعانون من حالات إشعاعية وغير إشعاعية.

شركة AbbVie Inc. تتنافس من خلال مزيج من عمق محفظة المناعة وأهمية تسلسل العلاج، مدعومة بتوليد مستمر للأدلة السريرية والتعاقد الذي يركز على الوصول. عادة ما تركز نهج الشركة على السيطرة المستدامة على المرض، واختيار المرضى المتمايز، وقدرات التوزيع المتخصصة القوية. يعتمد الأداء التنافسي على مواءمة الوضع السريري مع سياسات الدافعين التي يمكن أن تفرض العلاج المتسلسل أو التبديلات. يساعد الاستثمار المستمر في الأدلة والتعليم ودعم المرضى في حماية الاستمرار والحفاظ على الاستخدام في إدارة الأمراض المزمنة طويلة الأمد.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة AbbVie

- شركة Novartis AG

- شركة UCB S.A.

- شركة إيلي ليلي

- شركة Pfizer

- شركة Johnson & Johnson

- شركة Janssen Biotech

- شركة Amgen

- شركة Kyowa Kirin Co., Ltd.

- شركة Bristol Myers Squibb / Celgene Corporation

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يونيو 2025، أعلنت شركة UCB أن BIMZELX (bimekizumab-bkzx) أظهر بيانات لمدة ثلاث سنوات في EULAR 2025 مع فعالية مستدامة والسيطرة على الالتهاب في التهاب الفقار المحوري، مما يعزز من مكانته في مشهد علاج axSpA. وقالت الشركة إن استجابات ASAS40 بعد ثلاث سنوات كانت مستدامة في كل من مرضى التهاب الفقار المحوري غير الشعاعي ومرضى التهاب الفقار اللاصق.

- في مارس 2024، أكملت شركة AbbVie استحواذها على شركة Landos Biopharma بقيمة 137.5 مليون دولار أمريكي، مضيفةً ناهض NLRX1 الفموي NX-13 إلى خطها العلاجي في مجال المناعة. وأبرزت تغطية الصناعة لسوق التهاب الفقار المحوري هذه الصفقة كتطور تنافسي ذو صلة في مجال الأمراض الالتهابية الأوسع.

- في يناير 2025، أعلنت شركة MoonLake Immunotherapeutics أن فحص المرضى قد بدأ لثلاث تجارب جديدة على sonelokimab، بما في ذلك دراسة في التهاب الفقار المحوري. وقالت الشركة إن هذا وسع برنامجها السريري ليشمل axSpA إلى جانب الدراسات الحالية في التهاب الغدد العرقية القيحي والتهاب المفاصل الصدفي النشط.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

6707.16 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

9066.55 مليون دولار أمريكي |

| معدل النمو (CAGR) |

4.4% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب نوع المرض؛ حسب فئة الدواء؛ حسب طريق الإدارة؛ حسب قناة التوزيع |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| عدد الصفحات |

326 |

التقسيم

حسب نوع المرض

- التهاب الفقار المحوري الشعاعي / التهاب الفقار اللاصق

- التهاب الفقار المحوري غير الشعاعي

حسب فئة الدواء

- مضادات الالتهاب غير الستيرويدية (NSAIDs)

- مثبطات TNF

- مثبطات IL-17

- مثبطات JAK

- الكورتيكوستيرويدات

- العلاجات التقليدية DMARDs / العلاجات الأخرى

حسب طريق الإدارة

- فموي

- حقن / تحت الجلد

- وريدي

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا