نظرة عامة على سوق جمع وتشخيص سوائل الجسم:

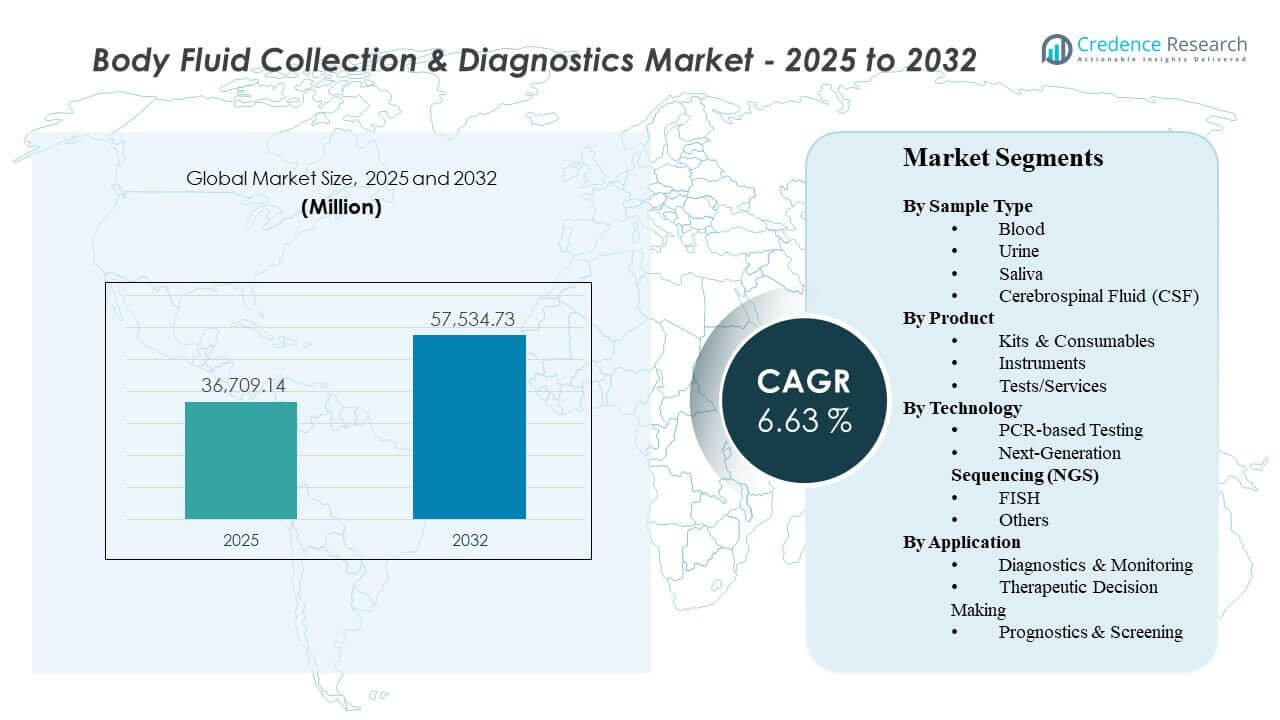

تم تقدير حجم سوق جمع وتشخيص سوائل الجسم العالمي بمبلغ 36,709.14 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 57,534.73 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.63% من 2025 إلى 2032. يتم تعزيز الطلب من خلال زيادة حجم الاختبارات التشخيصية عبر الأمراض المعدية والأورام ومراقبة الأمراض المزمنة، حيث تزيد متطلبات الاختبارات المتكررة وسرعة النتائج من استخدام عمليات جمع واختبار موحدة. تواصل أمريكا الشمالية وأوروبا دعم الإيرادات من خلال شبكات المختبرات المتقدمة واعتماد مدفوعات التأمين، بينما تساهم منطقة آسيا والمحيط الهادئ في النمو الإضافي من خلال توسيع الوصول، وبناء القدرات، وانتشار أوسع للاختبارات الجزيئية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق جمع وتشخيص سوائل الجسم 2025 |

36,709.14 مليون دولار أمريكي |

| سوق جمع وتشخيص سوائل الجسم، معدل النمو السنوي المركب |

6.63% |

| حجم سوق جمع وتشخيص سوائل الجسم 2032 |

57,534.73 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- مثل الدم 74.9% من الحصة (مرجع السنة الأساسية) ضمن استخدام نوع العينة، مما يعكس مسارات الاختبار الروتيني والمراقبة السائدة.

- شكلت المجموعات والمستهلكات 66.8% من الحصة (مرجع السنة الأساسية)، مدعومة بشراء متكرر وعمليات موحدة عبر المختبرات.

- احتفظت الاختبارات المعتمدة على PCR بنسبة 56.6% من الحصة (مرجع السنة الأساسية)، مدعومة بالسرعة والقابلية للتوسع والملاءمة السريرية الواسعة للكشف المستهدف.

- ساهمت التشخيصات والمراقبة بنسبة 42.3% من الحصة (مرجع السنة الأساسية) حيث يزيد إدارة المرضى المستمرة من تكرار الاختبارات المتكررة.

- ترتبط منطقة آسيا والمحيط الهادئ بأسرع توسع إقليمي في تتبع التوقعات المرجعية، مدعومة بتسارع بناء القدرات التشخيصية، وتوسيع الوصول للاختبارات، وزيادة اعتماد العمليات الجزيئية المتقدمة.

تحليل القطاعات

يركز الطلب في سوق جمع وتشخيص سوائل الجسم على العمليات ذات الإنتاجية العالية حيث يجب أن تظل جمع العينات وإعدادها واختبارها موثوقة وسريعة وموحدة عبر الإعدادات السريرية. يستمر اختبار الدم في الهيمنة لأن الفحص الروتيني، ومراقبة الأمراض المزمنة، والتوافق الواسع مع الفحوصات الجزيئية يحافظ على حجمها بشكل مرتفع هيكليًا. تفضيل مقدمي الخدمة للنتائج المتوقعة وعدد أقل من الأخطاء قبل التحليل يدعم الاستخدام الواسع للمستهلكات الموحدة والبروتوكولات المعتمدة.

تظل تبني التكنولوجيا مرتكزة على تقنية PCR لتلبية احتياجات الكشف المستهدف عبر الأمراض المعدية وبعض لوحات الأورام، مدعومة بأجهزة ناضجة، وإجراءات تشغيل واضحة، وأداء متسق في بيئات المختبرات الروتينية. في الوقت نفسه، تتوسع الأساليب القائمة على التسلسل حيثما تتطلب الحاجة إلى تحديد شامل وعمق العلامات الحيوية، خاصة في علم الأورام وتوصيف الأمراض المعقدة. يعكس مزيج التطبيقات بشكل متزايد تحولًا نحو المراقبة المستمرة والقرارات المتوافقة مع العلاج، حيث تظل تكرار الاختبارات والفائدة السريرية مرتبطة بشكل وثيق بمسارات الرعاية.

رؤى حول نوع العينة

شكل الدم الحصة الأكبر بنسبة 74.9% في 2024. يتصدر أخذ عينات الدم لأن الدم يدعم التشخيص الروتيني عبر مناطق مرضية متعددة ويتم دمجه في مسارات جمع ومعالجة المختبرات القياسية. تزيد التوافق الواسع مع الفحوصات الجزيئية وسير العمل للعلامات الحيوية من الفائدة السريرية في كل من البيئات الحادة والمزمنة. يدعم التكرار العالي للاختبارات للمراقبة والمتابعة الحجم، مما يعزز الدم كنوع العينة الرئيسي في معظم قوائم المختبرات.

رؤى حول المنتج

شكلت المجموعات والمواد الاستهلاكية الحصة الأكبر بنسبة 66.8% في 2024. تتصدر المجموعات والمواد الاستهلاكية لأن الشراء المتكرر يتماشى مع الإنتاجية العالية للاختبارات ودورات التجديد الروتينية في المختبرات والمستشفيات. تقوم المجموعات المعتمدة مسبقًا بتوحيد سير العمل وتقليل التباين بين المشغلين، مما يحسن الكفاءة التشغيلية. يدعم توحيد سلسلة التوريد والتعاقد مع البائعين المفضلين تركيز حجم المواد الاستهلاكية عبر شبكات المختبرات الكبيرة.

رؤى حول التكنولوجيا

شكلت اختبارات PCR الحصة الأكبر بنسبة 56.6% في 2024. تظل تبني PCR في أعلى مستوياته لأن PCR يوفر سرعة في التنفيذ، وإنتاجية قابلة للتوسع، وتوافق قوي مع متطلبات الكشف المستهدف. تقلل قواعد التثبيت الناضجة والموظفين المدربين من الاحتكاك التشغيلي لنشر PCR عبر المختبرات المركزية واللامركزية. يستمر الطلب على الاختبارات الجزيئية الروتينية الموثوقة في دعم PCR كطريقة رئيسية في العديد من سير العمل التشخيصي.

رؤى حول التطبيقات

شكلت التشخيص والمراقبة الحصة الأكبر بنسبة 42.3% في 2024. يتصدر التشخيص والمراقبة لأن الاختبارات المتكررة مدمجة في إدارة الأمراض المزمنة، وتتبع استجابة العلاج، وبروتوكولات المتابعة. تفضل المسارات السريرية فترات اختبار موحدة، مما يدعم الطلب المستمر على خدمات الجمع والتشخيص. يعزز توسيع مراقبة العلامات الحيوية وإدارة المرضى الطولية هذا القطاع من التطبيقات بشكل أكبر.

محركات سوق جمع وتشخيص سوائل الجسم

توسيع حجم الاختبارات الروتينية عبر الأمراض المعدية والمزمنة

يدعم نمو سوق جمع وتشخيص سوائل الجسم زيادة استخدام التشخيص عبر الأمراض المعدية والحالات المزمنة التي تتطلب مراقبة متكررة. يزيد الطلب على الاختبارات الروتينية من الحاجة إلى تدفقات عمل جمع موحدة تقلل من التباين قبل التحليل. تعطي المستشفيات والمختبرات الأولوية للموثوقية والإنتاجية لإدارة الأحمال المتزايدة من العينات. تعزز تكرار الاختبارات المتزايد الطلب المتكرر على المستهلكات وتدفقات العمل الجزيئية الروتينية. كما يدفع هذا مقدمي الخدمات إلى تبسيط خطوات سحب الدم والنقل ومعالجة العينات لتجنب الاختناقات في أوقات الذروة.

- على سبيل المثال، أفادت شركة روش بأن أنظمة cobas 6800/8800 يمكنها إنتاج ما يصل إلى 96 نتيجة في حوالي 3 ساعات، مع إجمالي إنتاجية تصل إلى 1,440 نتيجة في 24 ساعة على cobas 6800 و4,128 نتيجة في 24 ساعة على cobas 8800، مما يوضح كيف يعتمد الاختبار الروتيني عالي الحجم على تدفقات عمل موحدة وقابلة للتوسع.

التبني الأوسع للتشخيص الجزيئي في تدفقات العمل السريرية

تدمج المسارات السريرية بشكل متزايد الأساليب الجزيئية للكشف الأسرع، وتحسين الحساسية، والتحليل المستهدف، مما يدعم الطلب المستمر على حلول الجمع والتشخيص. يواصل PCR أن يكون محورًا للعديد من تدفقات العمل الجزيئية الروتينية بفضل السرعة والقابلية للتوسع. يزيد التوسع في الاختبارات الجزيئية من متطلبات تحضير العينات المعتمد وتدفقات العمل القائمة على مجموعات موحدة. يعزز التحول نحو التبني الجزيئي الاستثمار في الأجهزة والكواشف وتحسين تدفقات العمل. مع توسع الاختبارات خارج المختبرات المرجعية، تصبح سهولة الاستخدام والتوافق مع أنظمة LIS/LIMS معايير شراء أقوى.

- على سبيل المثال، تذكر شركة Cepheid أن منصة GeneXpert الخاصة بها تدعم أكثر من 20 اختبارًا معتمدًا أو مصرحًا به من قبل FDA، وتقدم معظم نتائج PCR في أقل من ساعة، ومتاحة بتكوينات من 2 إلى 80 وحدة مع قدرات واجهة LIS وEMR، مما يبرز لماذا يفضل التبني الجزيئي اللامركزي الأنظمة القابلة للتوسع والمتوافقة.

نمو اتخاذ القرارات والمراقبة بقيادة المؤشرات الحيوية

تعتمد القرارات العلاجية ومسارات المراقبة بشكل متزايد على المؤشرات الحيوية التي تتطلب جمع عينات موثوقًا وتشخيصات معتمدة. تدفع الأورام والحالات المعقدة الأخرى إلى استخدام أكبر لأساليب الاختبار المتقدمة حيث تكون القيمة السريرية للتوصيف التفصيلي أعلى. يدعم استخدام المؤشرات الحيوية دورات الاختبار المتكررة عبر رحلات المرضى، مما يزيد من حجم الاختبارات الإجمالي. تستفيد هذه الديناميكية من تدفقات العمل المدفوعة بالمستهلكات والعروض التشخيصية القائمة على الخدمات. كما يزيد الطلب على ضوابط جودة أعلى لسلامة العينات لضمان القابلية للمقارنة عبر النتائج الطولية.

توسعات سعة المختبرات ومبادرات توحيد تدفقات العمل

تعمل أنظمة الرعاية الصحية على توسيع سعة المختبرات وتوحيد الإجراءات التشغيلية لتقليل وقت الاستجابة وتحسين التناسق عبر المواقع. تتبنى شبكات المختبرات الموحدة مجموعات وبروتوكولات موحدة لإدارة الجودة وكفاءة الشراء. يقلل التوحيد من الاحتكاك التشغيلي، ويدعم الأداء القابل للتكرار، ويحسن اقتصاديات الحجم. تعزز هذه التغييرات الطلب على تدفقات العمل المتكاملة عبر أجهزة الجمع، والمستهلكات، والأدوات، وخدمات الاختبار. بالتوازي، تساعد الأتمتة والمشتريات المركزية في تقليل تكاليف الوحدة مع تحسين التناسق عبر شبكات المختبرات متعددة المواقع.

تحديات سوق جمع وتشخيص سوائل الجسم

يواجه المشاركون في سوق جمع وتشخيص سوائل الجسم تباينًا في تغطية السداد وإرشادات الاختبار عبر المناطق الجغرافية والتطبيقات، مما يمكن أن يبطئ تبني الفحوصات الجديدة والطرائق المتقدمة. يؤدي الضغط على الأسعار في الأسواق الناضجة إلى زيادة الحاجة إلى الكفاءة والتميز والأدلة القائمة على القيمة التي تدعم الاستخدام المستمر. يمكن أن تحد القيود التشغيلية مثل نقص القوى العاملة واحتياجات التدريب من وتيرة توسع سير العمل الجزيئي في بعض البيئات.

تظل مخاطر الجودة والاتساق مادية عبر الخطوات قبل التحليلية، حيث يمكن أن تؤثر التباينات في التعامل مع العينات ونقلها ومعالجتها على النتائج ومعدلات إعادة الاختبار. يمكن أن تؤدي اضطرابات سلسلة التوريد للمواد الكيميائية والمستهلكات الحيوية إلى خلق عدم استقرار في سير العمل وقيود على المخزون. يمكن أن تؤدي تحديات تكامل البيانات عبر الأدوات وأنظمة معلومات المختبرات وخطوط التقارير إلى إبطاء تحديث سير العمل بالكامل، خاصة في بيئات مقدمي الخدمات المجزأة.

- على سبيل المثال، تذكر شركة BD أن أنابيب جمع الدم البلازما Vacutainer Barricor يتم طردها بشكل مثالي عند 4,000 RCF لمدة 3 دقائق، مقارنة بحد أدنى 1,800 RCF لمدة 10 دقائق، بينما تقرر شركة Sysmex أن Caresphere XQC تتلقى بيانات IQC من حوالي 13,000 محلل عالميًا وتدعم مجموعات أقران تصل إلى 1,500 محلل مع توفر النتائج في غضون دقائق، مما يوضح كيف يستخدم البائعون مكاسب قابلة للقياس في سير العمل والاتصال لمعالجة فجوات الاتساق والتكامل.

اتجاهات وفرص سوق جمع وتشخيص سوائل الجسم

تشمل اتجاهات سوق جمع وتشخيص سوائل الجسم تبني أوسع لأساليب عالية الحساسية للكشف المستهدف والقياس الكمي، إلى جانب التوسع التدريجي لنهج التوصيف الشامل حيث تكون الحاجة السريرية أقوى. تتوسع سير العمل المتعلقة بالتسلسل مع انخفاض التكاليف وزيادة الأدلة الداعمة للفائدة السريرية، خاصة في علم الأورام وتوصيف الأمراض المعقدة. يولي مقدمو الخدمات الأولوية بشكل متزايد لسير العمل الموحد الذي يقلل من التباين ويحسن وقت الاستجابة، مما يدعم تبني الأدوات القائمة على الكيت ومسارات العينة إلى النتيجة المتكاملة.

تظهر الفرص من توسيع الوصول إلى الاختبارات في أنظمة الصحة النامية ومن التحول نحو المراقبة الطولية في مجموعات المرضى المزمنة وعالية الخطورة. يدعم نمو الرعاية المعتمدة على المؤشرات الحيوية الطلب على كل من التشخيصات الروتينية والمتقدمة المرتبطة باختيار العلاج وتقييم الاستجابة. يمكن أن تحسن الشراكات التي تدمج جمع العينات وتحضيرها وتحليلها ضمن سير عمل موحد من التبني عن طريق تقليل التعقيد التشغيلي وزيادة الموثوقية.

- على سبيل المثال، تذكر شركة Natera أن برنامج سرطان القولون والمستقيم Signatera قد أنتج بيانات في أكثر من 2,240 مريضًا، وأظهر أن المرضى الذين لديهم نتيجة إيجابية في Signatera كانوا أكثر عرضة لخطر الانتكاس بمقدار 35 مرة، وكشف الانتكاس قبل 6 أشهر من حدوثه، بينما تذكر الشركة أيضًا أن اختبار MRD وتوصيف الجينوم الورمي يمكن إجراؤهما من عينة واحدة لتبسيط سير عمل المراقبة الطولية.

رؤى إقليمية

أمريكا الشمالية

تُقدر إيرادات سوق جمع وتشخيص سوائل الجسم في أمريكا الشمالية بحصة 43.90% في 2025، مدعومة بشبكات مختبرات ناضجة، وتغطية واسعة للتعويضات، وارتفاع استخدام التشخيص. يتم تعزيز الطلب من خلال القدرة الراسخة على الاختبارات الجزيئية وحجم المشتريات عبر منظمات مقدمي الخدمات والمختبرات الكبيرة. يدعم الابتكار المستمر في قوائم الاختبارات وأتمتة سير العمل التبني المستمر عبر المستشفيات والمختبرات المرجعية.

أوروبا

تُقدر حصة أوروبا بـ 25.40% في 2025، مما يعكس الوصول الواسع إلى خدمات التشخيص والمعايير الجودة الراسخة عبر المختبرات السريرية. يظل التبني مدعومًا بمسارات الفحص والمراقبة المنظمة، إلى جانب التحديث المستمر للتشخيصات الجزيئية والدقيقة في الأسواق الرئيسية. تزيد أطر المشتريات وقيود تكاليف النظام الصحي من التركيز على سير العمل الموحد والفائدة السريرية المثبتة.

آسيا والمحيط الهادئ

تُقدر حصة آسيا والمحيط الهادئ بـ 23.10% في 2025، مدعومة بتوسع الوصول إلى خدمات التشخيص، وبناء القدرات، وزيادة انتشار الاختبارات الجزيئية. يدعم النمو زيادة الاستثمار في الرعاية الصحية، والمبادرات الصحية العامة، وتوافر أوسع للتشخيصات المتقدمة في مراكز السكان الكبيرة. يتماشى المسار الإقليمي مع التوسع الأسرع مقارنة بالأسواق الناضجة مع توسع البنية التحتية وحجم الاختبارات.

أمريكا اللاتينية

تُقدر حصة أمريكا اللاتينية بـ 4.80% في 2025، مع الطلب المدفوع بتحسين الوصول إلى المختبرات، والتحديث التدريجي لقدرات التشخيص، وزيادة الطلب على الاختبارات في مراكز الرعاية الصحية الحضرية الكبرى. يعتمد النمو على توسيع قدرة المشتريات، وتقوية سلاسل التوريد، واعتماد أوسع لسير العمل الموحد. يمكن للمبادرات العامة والخاصة وتوسع المختبرات المرجعية زيادة توافر الاختبارات بمرور الوقت.

الشرق الأوسط وأفريقيا

تُقدر حصة الشرق الأوسط وأفريقيا بـ 2.80% في 2025، مما يعكس نضج البنية التحتية التشخيصية المتفاوت عبر البلدان. يدعم نمو الطلب الاستثمار في شبكات المستشفيات، وترقيات المختبرات الوطنية، وتوسيع الوصول إلى التشخيصات الروتينية. تتأثر معدلات التبني بقيود المشتريات، وقدرة القوى العاملة، وسرعة مبادرات تحديث المختبرات.

المشهد التنافسي

يتشكل التنافس في سوق جمع وتشخيص سوائل الجسم من خلال تغطية سير العمل من البداية إلى النهاية عبر أجهزة الجمع، وتحضير العينات، وتطوير الاختبارات، والأدوات، وتكامل البيانات. تميز الشركات نفسها من خلال تنوع قوائم الاختبارات، وتوحيد سير العمل، ودعم الأتمتة، واستراتيجيات توسيع القاعدة المثبتة التي تقلل من تعقيد العمليات للمختبرات. تعزز مزايا الحجم في التصنيع والتوزيع من وضعها لتلبية الطلب المتكرر على المستهلكات، بينما تساعد الشراكات والنظم البيئية للمنصات في تعزيز الاحتفاظ بالعملاء.

شركة ثيرمو فيشر العلمية تركز على تغطية مجموعة واسعة من الأدوات والكواشف وسير العمل التشخيصي الجزيئي التي تدعم احتياجات المختبرات ذات الإنتاجية العالية. تؤكد شركة ثيرمو فيشر العلمية على مجموعات قياسية ومنصات قابلة للتوسع تساعد المختبرات في الحفاظ على أداء متسق عبر المواقع والمشغلين. تواصل شركة ثيرمو فيشر العلمية تعزيز تكامل سير العمل لتحسين وقت الاستجابة والموثوقية التشغيلية لتلبية الطلب على الاختبارات الروتينية والجزيئية.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كالمهيمنة، أو الرائدة، أو القوية، أو المؤقتة، أو الضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في نوفمبر 2025، وسعت شركة F. Hoffmann-La Roche Ltd. تعاونها مع Freenome لتسويق تقنية فحص السرطان القائمة على الدم في الأسواق الدولية، مع تعميق العمل في البحث والتطوير حول اختبار cfDNA ومنصة التسلسل SBX الخاصة بـ Roche

- في يوليو 2025، قدمت شركة Thermo Fisher Scientific Inc. منتجات LabLink360 و Thermo Scientific MAS Max لضمان الجودة في ADLM 2025، بهدف تحسين ضمان الجودة وكفاءة سير العمل في المختبرات السريرية والتشخيصية.

- في يونيو 2025، أعلنت شركة Illumina, Inc. عن اتفاقية نهائية للاستحواذ على SomaLogic والأصول ذات الصلة مقابل 350 مليون دولار نقدًا بالإضافة إلى معالم محتملة، قائلة إن الصفقة ستعزز استراتيجيتها في البروتيوميات والميوميات المتعددة لاكتشاف العلامات الحيوية وتوصيف الأمراض.

- في يناير 2025، شاركت شركة Bio-Rad Laboratories, Inc. في تمويل Geneoscopy بقيمة 105 مليون دولار في السلسلة C، وقالت الشركة إن اختبار فحص سرطان القولون والمستقيم ColoSense الخاص بـ Geneoscopy مصمم للاستخدام مع منصة QXDx ddPCR الخاصة بـ Bio-Rad، مما يجعل هذا شراكة بارزة تتعلق بالتشخيص وتحديثًا للتسويق.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

36709.14 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

57534.73 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6.63% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

نوع العينة؛ المنتج؛ التكنولوجيا؛ التطبيق |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| عدد الصفحات |

335 |

التقسيم

نوع العينة

- الدم

- البول

- اللعاب

- السائل النخاعي (CSF)

المنتج

- المجموعات والمواد الاستهلاكية

- الأجهزة

- الاختبارات/الخدمات

التكنولوجيا

- الاختبارات القائمة على PCR

- التسلسل من الجيل التالي (NGS)

- التهجين الفلوري في الموقع (FISH)

- أخرى

التطبيق

- التشخيص والمراقبة

- اتخاذ القرارات العلاجية

- التنبؤ والفحص

المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا