سوق الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان عالميًا

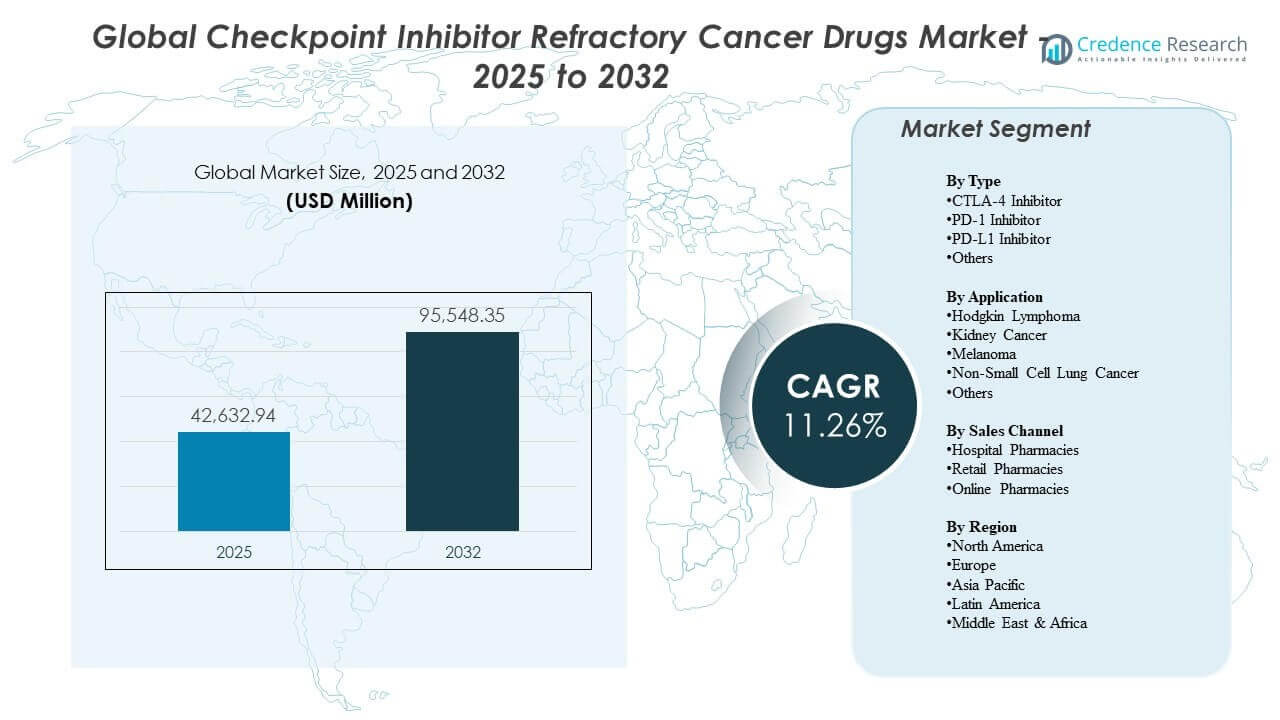

تم تقدير حجم سوق الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان عالميًا بمبلغ 42,632.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 95,548.35 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.67% من 2025 إلى 2032، مدفوعًا بتزايد عدد المرضى الذين لا يستجيبون أو يتقدمون بعد العلاج بمثبطات نقاط التفتيش PD-(L)1 وCTLA-4، مما يزيد الطلب على الأنظمة العلاجية التالية واستراتيجيات الجمع. يدعم التركيز السريري المستمر على تسلسل العلاج والنهج المقاومة استمرار الاعتماد عبر أنواع الأورام ذات الحدوث العالي وشدة العلاج العالية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان 2025 |

42,632.94 مليون دولار أمريكي |

| سوق الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان، معدل النمو السنوي المركب |

12.67% |

| حجم سوق الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان 2032 |

95,548.35 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب يبلغ 12.67% خلال الفترة 2025-2032، مما يعكس زيادة الطلب على مسارات العلاج بعد مثبطات نقاط التفتيش.

- مثبطات PD-1 شكلت الحصة الأكبر بنسبة 0% في عام 2025، مدعومة بالاستخدام الواسع عبر أنواع متعددة من الأورام واستمرار دورها كعمود فقري في الأنظمة العلاجية المشتركة.

- سرطان الرئة غير صغير الخلايا شكل الحصة الأكبر من التطبيقات بنسبة 0% في عام 2025، مما يعكس ارتفاع اختراق العلاج المناعي وسرعة تسلسل خطوط العلاج في رعاية الأورام الرئوية.

- من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بنسبة 84% خلال الفترة 2025-2032، مما يشير إلى توسع أسرع في الطلب على العلاج المناعي للأورام المقاومة مقارنة بالمناطق الناضجة.

- من المتوقع أن تنمو أفريقيا بنسبة 14% خلال الفترة 2025-2032، مما يعكس توسعًا أبطأ نسبيًا مرتبطًا بالوصول المحدود إلى بنية تحتية متخصصة في علاج الأورام.

تحليل القطاعات

يستند الطلب على الأدوية المقاومة لمثبطات نقاط التفتيش لعلاج السرطان إلى المسارات السريرية حيث يتقدم المرضى بعد العلاج بمثبطات PD-(L)1 وCTLA-4 ويحتاجون إلى أنظمة بديلة لتمديد البقاء وإدارة السيطرة على المرض. هذا يخلق تركيزًا مستمرًا على النهج المشتركة واستراتيجيات التسلسل عبر الأورام الصلبة وبعض الأورام الدموية، خاصة حيث يتم استخدام مثبطات نقاط التفتيش على نطاق واسع في الخطوط السابقة. يتم تشكيل اختيار العلاج من خلال تاريخ التعرض السابق، وحالة العلامات البيولوجية، وقيود التحمل، وقدرة الأنظمة الصحية على دعم بروتوكولات الأورام المعقدة.

تتركز الأنشطة السوقية بشكل متزايد على تحسين الخيارات بعد التقدم في المؤشرات ذات الحجم الكبير، مما يدعم الاستخدام في بيئات الأورام المستندة إلى المستشفيات ومسارات الرعاية التي يقودها المتخصصون. يميل الإعداد المقاوم أيضًا إلى تكثيف اتخاذ القرارات السريرية لأن الأطباء يجب أن يوازنوا بين الفعالية المتزايدة والسمية واعتبارات التكلفة، خاصة عند استخدام التركيبات. تعزز هذه الديناميكيات الطلب على العلاجات التي تظهر فائدة في مجموعات محددة بعد استخدام مثبطات نقاط التفتيش ويمكن أن تتناسب مع خوارزميات العلاج الموحدة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب نوع الأفكار

مثبط PD-1 شكل الحصة الأكبر بنسبة 43.0% في عام 2025. يعكس هذا القيادة بصمته الواسعة عبر أنواع متعددة من الأورام، مما يوسع قاعدة المرضى الذين ينتقلون لاحقًا إلى الإعداد المقاوم بعد التقدم. تظل عوامل PD-1 أيضًا مركزية في استراتيجيات التركيب التي تهدف إلى تعميق الاستجابة أو استعادة الحساسية، مما يدعم الاستخدام المستمر عبر خطوط العلاج. المعرفة بملفات الأمان والخبرة السريرية الراسخة تدعم أيضًا التبني في تسلسل الخط المقاوم.

حسب تطبيق الأفكار

شكل سرطان الرئة ذو الخلايا غير الصغيرة الحصة الأكبر بنسبة 37.0% في عام 2025. يتصدر هذا القطاع بسبب ارتفاع معدل الإصابة والاستخدام الواسع لمثبطات نقاط التفتيش عبر مراحل متعددة من المرض، مما يوسع مجموعة المرضى المقاومين بمرور الوقت. الحركة السريعة عبر خطوط العلاج والتقييم المتكرر لأنظمة التركيب تزيد من كثافة العلاج في هذا السياق. هذه العوامل تبقي NSCLC في مركز الابتكار في الخط المقاوم والتبني السريري.

حسب قنوات المبيعات

تظل صيدليات المستشفيات حاسمة للوصول إلى أدوية السرطان المقاومة لمثبطات نقاط التفتيش لأن العديد من الأنظمة تتطلب إشرافًا متخصصًا، وجرعات مدفوعة بالبروتوكول، ومراقبة داخل مراكز الأورام. تعزز معالجة السداد، والتحكم من قبل الدافعين، وإدارة الصيغ أيضًا التوزيع الذي تقوده المستشفيات للاستخدام المعقد في علم المناعة. تلعب القنوات التجزئة وعبر الإنترنت عادة دورًا داعمًا حيث تُستخدم نماذج الصيدلة المتخصصة، خاصة للعلاجات المساعدة أو المكونات المدمجة في مسارات الرعاية الأوسع. يستمر مزيج القنوات في التشكيل بواسطة تحولات موقع الرعاية وتوافر نماذج تقديم الأورام الخارجية.

محركات سوق أدوية السرطان المقاومة لمثبطات نقاط التفتيش

توسيع مجموعة المرضى المقاومين بعد استخدام مثبطات نقاط التفتيش

تُستخدم مثبطات نقاط التفتيش عبر مجموعة متزايدة من أنواع الأورام وخطوط العلاج، مما يزيد من عدد المرضى الذين يتقدمون في النهاية أو يفشلون في الاستجابة. هذا يوسع السكان القابلين للعلاج الذين يحتاجون إلى علاجات الخط المقاوم وخيارات التسلسل بعد التقدم. يتطلب الأطباء بشكل متزايد نهجًا منظمًا لإدارة المقاومة الأولية والمكتسبة بعد التعرض لـ PD-(L)1 أو CTLA-4. تحافظ هذه الظروف على الطلب على العلاجات التي يمكن أن تقدم فائدة في مجموعات المرضى الذين سبق علاجهم ويصعب إدارتهم.

تركيز متزايد على استراتيجيات التركيب والتسلسل

إدارة الأمراض المقاومة تعتمد بشكل متزايد على نهج الجمع بين العلاجات المصممة للتغلب على آليات المقاومة. يتم اختيار نظم العلاج لتحقيق التوازن بين الفعالية والسلامة، خاصة في المرضى الذين تلقوا علاجًا مكثفًا مسبقًا. مع نضوج مسارات التسلسل، يصبح استخدام الأدوية أكثر توجيهًا بالبروتوكولات، مما يدعم الطلب المستمر عبر مراكز الأورام. يركز التركيز على تحسين النتائج بعد التقدم في المرض على تعزيز الاستثمار المستمر في العلاجات المخصصة للبيئات المقاومة.

- على سبيل المثال، أظهرت دراسة RELATIVITY-047 لشركة بريستول مايرز سكويب (نيفولوماب + ريليتليماب مقابل نيفولوماب في الميلانوما المتقدمة) بقاء متوسط خالٍ من التقدم لمدة 10.2 شهرًا للمزيج مقابل 4.6 شهرًا لنيفولوماب وحده، مع معدل استجابة موضوعية بنسبة 43.7% مقابل 33.7%، مما يوضح الفائدة القابلة للقياس من استراتيجيات النقاط المزدوجة التي توسع خيارات التخطيط بعد التقدم.

شدة العلاج العالية في الأورام الصلبة الرئيسية

تحافظ السرطانات ذات الحجم الكبير مثل سرطان الرئة غير صغير الخلايا وسرطان الكلى على تعرض عالٍ لمثبطات النقاط التفتيشية، مما يغذي الطلب المقاوم بمرور الوقت. تظل الحاجة السريرية حادة لأن التقدم بعد العلاج المناعي غالبًا ما يحد من الخيارات ويزيد من الإلحاح للعلاجات التالية. التحسينات المستمرة في التشخيص والخوارزميات العلاجية تزيد من عدد المرضى المؤهلين وتُحسن اختيار العلاج. هذه العوامل تعزز التوسع المستمر في السوق في فئات الأورام ذات الحدوث العالي.

- على سبيل المثال، في التحديث لمدة 5 سنوات لدراسة CheckMate 214 في سرطان الخلايا الكلوية المتقدم (نيفولوماب + إبيليموماب مقابل سونيتينيب)، كان 48% من المرضى الذين عولجوا بنيفولوماب + إبيليموماب على قيد الحياة بعد 5 سنوات (مقابل 37% مع سونيتينيب)، وتم الإبلاغ عن معدلات استجابة كاملة في المتابعة الطويلة بنسبة 10.7% (مقابل 2.6%)، مما يبرز كل من شدة العلاج العالية والحجم الكبير من السكان الذين يحتاجون في النهاية إلى قرارات لاحقة بعد التعرض للعلاج المناعي.

توسيع الوصول عبر المناطق وإعدادات الرعاية

تواصل الأنظمة الصحية توسيع الوصول إلى العلاج المناعي للأورام من خلال تحسين التغطية، وتوسيع قدرة الأورام التخصصية، وتوفير العلاج على نطاق أوسع. مع تطبيع استخدام مثبطات النقاط التفتيشية، يتبع ذلك الطلب على الخط المقاوم، خاصة في المناطق التي يتسارع فيها تبني الخطوط السابقة. كما تعزز شبكات مقدمي الخدمات ومراكز الأورام مسارات الرعاية التي يمكن أن تدعم العلاجات المعقدة. هذا يخلق أساسًا أوسع لاستخدام أدوية السرطان المقاومة على مدى فترة التوقعات.

تحديات سوق أدوية السرطان المقاومة لمثبطات النقاط التفتيشية

تخلق التباينات السريرية في الأمراض المقاومة تنوعًا في استجابة العلاج، مما يجعل من الصعب توحيد النظم عبر مجموعات المرضى الفرعية. يمكن أن تؤثر التعرض للعلاج السابق، وحالة العلامات الحيوية، وعبء الأمراض المصاحبة بشكل مادي على النتائج وقابلية التحمل، مما يعقد اتخاذ القرارات السريرية. بالإضافة إلى ذلك، يمكن أن تزيد نظم العلاج المركبة من عبء إدارة السمية، مما يحد من استخدامها في السكان الضعفاء أو الذين تلقوا علاجًا مكثفًا مسبقًا. يمكن لهذه القيود أن تبطئ من التبني في البيئات التي تكون فيها موارد المراقبة محدودة.

- على سبيل المثال، توصي علامة إدارة الغذاء والدواء الأمريكية (FDA) لدواء TECVAYLI (teclistamab-cqyv) من Janssen بدخول المستشفى لمدة 48 ساعة بعد إعطاء جميع الجرعات التصاعدية، وتبلغ عن متلازمة إطلاق السيتوكين (CRS) في 72% من المرضى عند الجرعة الموصى بها (الدرجة 1: 50%، الدرجة 2: 21%، الدرجة 3: 0.6%)—مثال ملموس على كيفية أن الأنظمة المتقدمة يمكن أن تفرض متطلبات كبيرة للمراقبة وإدارة السمية.

لا يزال الوصول إلى السوق والقدرة على تحمل التكاليف يشكلان حواجز كبيرة، خاصة حيث يكون التعويض مقيدًا أو تكون خدمات الأورام التخصصية مركزة في عدد محدود من المراكز. قد تتأثر مسارات العلاج أيضًا بالتحكم في القوائم والمتطلبات التي يفرضها الدافعون. يمكن أن تقيد الفوارق الإقليمية في القدرة التشخيصية وتوافر الأخصائيين تحديد المرضى المؤهلين. تكون هذه القضايا أكثر وضوحًا في أجزاء من أمريكا اللاتينية والشرق الأوسط وأفريقيا، حيث يمكن أن يكون الوصول غير متكافئ عبر البلدان وإعدادات الرعاية.

اتجاهات وفرص سوق أدوية السرطان المقاومة لمثبطات نقاط التفتيش

تتشكل مسارات العلاج السريري بشكل متزايد من خلال استراتيجيات مستنيرة بالمقاومة، بما في ذلك اختيار موجه بالعلامات الحيوية وتحسين النظام بعد تقدم PD-(L)1. يدعم هذا الاتجاه الفرص للعلاجات التي يمكن أن تظهر فائدة في مجموعات مقاومة محددة جيدًا وتندمج في خوارزميات التسلسل المعمول بها. يستفيد النمو أيضًا من التوسع المستمر لاستخدام العلاج المناعي في مراحل المرض المبكرة، مما يزيد من مجموعة المقاومة النهائية بمرور الوقت. يدعم توحيد العلاج في مراكز الأورام الرئيسية الانتشار الأسرع للبروتوكولات المحدثة.

- على سبيل المثال، تم تصميم FoundationOne CDx من مؤسسة Roche المملوكة لـ Foundation Medicine والمعتمد من إدارة الغذاء والدواء الأمريكية (FDA) لتحديد 324 جينًا والإبلاغ عن التوقيعات الجينومية مثل عدم الاستقرار الميكروساتلي (MSI) وعبء الطفرات الورمية (TMB)، مما يدعم اختيار العلاج الموجه بالعلامات الحيوية في سير العمل الروتيني للأورام.

تظهر الفرص أيضًا من توسيع قدرة الأورام في المناطق سريعة النمو، خاصة منطقة آسيا والمحيط الهادئ، حيث يمكن أن يسرع نمو البنية التحتية والوصول الأوسع من الاستيعاب. مع تطور نماذج تقديم خدمات الأورام، قد تتوسع مسارات الصيدلة التخصصية والرعاية الخارجية، مما يدعم التوزيع السلس وإدارة المرضى. يمكن أن يؤدي التركيز الأكبر على مسارات الرعاية المنسقة إلى تحسين المثابرة والالتزام حيثما كان ذلك ممكنًا. تخلق هذه التحولات مجالًا للعلاجات المتميزة واستراتيجيات الأنظمة التي تتماشى مع القيود السريرية الواقعية.

رؤى إقليمية

أمريكا الشمالية

من المتوقع أن تنمو أمريكا الشمالية بنسبة 12.06% خلال الفترة 2025–2032، بدعم من اختراق عالي للعلاج المناعي وممارسات التسلسل المعمول بها في مراكز الأورام التخصصية. يعزز النشاط القوي للتجارب السريرية ومسارات العلاج المنظمة التبني في البيئات المقاومة. يتشكل الوصول من خلال ضوابط الدافعين، لكن الأطر التعويضية الناضجة تدعم الاستمرار في الاستخدام في مجموعات المرضى المؤهلين.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 11.42% خلال الفترة 2025–2032، بدعم من اعتماد العلاج المناعي القائم على الإرشادات والبنية التحتية الواسعة للأورام عبر الأسواق الرئيسية. يؤثر الشراء المركزي واتخاذ القرارات القائمة على القوائم على الوصول إلى الأنظمة والتسلسل في الرعاية المقاومة. يدعم التركيز المستمر على البروتوكولات الموحدة الطلب المستمر عبر أنظمة الأورام التي يقودها الأخصائيون.

آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق آسيا والمحيط الهادئ بنسبة 13.84% خلال الفترة من 2025 إلى 2032، مما يعكس توسعًا أسرع في قدرة علاج الأورام وتوسيع استخدام مثبطات نقاط التفتيش عبر المؤشرات. يتم تعزيز النمو من خلال زيادة الوصول إلى رعاية السرطان المتخصصة وتوسيع توافر العلاج في مجموعات كبيرة من المرضى. مع توسع تبني العلاج المناعي، يزداد عدد المرضى في خطوط العلاج المقاومة، مما يدعم الطلب المستمر على استراتيجيات الخط التالي.

أمريكا اللاتينية

من المتوقع أن تنمو أمريكا اللاتينية بنسبة 9.53% خلال الفترة من 2025 إلى 2032، مع تأثر التبني بتوسع شبكات الأورام الخاصة والتحسينات التدريجية في التغطية. يظل الوصول غير متكافئ عبر البلدان، مع تركز الطلب في المراكز الحضرية الكبرى. يتم دعم نمو العلاج مع توسع البنية التحتية المتخصصة واندماج استخدام العلاج المناعي للأورام بشكل أكبر في مسارات الرعاية.

الشرق الأوسط وأفريقيا

من المتوقع أن ينمو الشرق الأوسط بنسبة 8.65% خلال الفترة من 2025 إلى 2032 وأفريقيا بنسبة 7.14% خلال نفس الفترة، مما يعكس توسعًا أبطأ بشكل عام بسبب تركيز الوصول في المراكز ذات القدرات العالية. يتم دفع التبني من خلال مراكز الأورام المتخصصة، خاصة في الأسواق التي تتمتع بتعويضات أقوى وبنية تحتية للرعاية الثلاثية. يظل النمو معتمدًا على توسيع قدرة التشخيص وتوافر المتخصصين والتغطية للعلاجات المتقدمة للأورام.

المشهد التنافسي

يتم تحفيز المنافسة في أدوية السرطان المقاومة لمثبطات نقاط التفتيش من خلال التموقع داخل تسلسل ما بعد مثبطات نقاط التفتيش، وتصميم نظم العلاج المركبة، وتوليد الأدلة في مجموعات المرضى المقاومة المحددة. تميز الشركات نفسها من خلال الأداء السريري في الإعدادات التي تم علاجها سابقًا، وتحمل التركيبات، والقدرة على مواءمة العلاجات مع مسارات الرعاية المدفوعة بالعلامات البيولوجية. يتأثر النجاح في السوق أيضًا بقبول الدافعين، والوصول إلى القوائم، والقدرة على دعم مراكز الأورام بتكامل البروتوكولات وتوليد الأدلة الواقعية.

شركة بريستول مايرز سكويب تحافظ على وجود قوي في العلاج المناعي للأورام من خلال محافظ مثبطات نقاط التفتيش الراسخة والجهود المستمرة لدعم استراتيجيات التسلسل والتركيبات في الإعدادات المعقدة للأورام. يركز نهجها التنافسي على تعزيز الأهمية السريرية عبر أنواع الأورام المتعددة ودعم ثقة الأطباء من خلال تطوير الأدلة وتكامل المسارات. يساهم التركيز المستمر على استراتيجيات العلاج ذات الصلة بالمقاومة في التمايز في مجموعات المرضى حيث تكون الخيارات بعد التقدم محدودة. تساعد هذه العوامل في الحفاظ على الوضع التنافسي مع توسع الطلب على المقاومة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يونيو 2025، أعلنت شركة تيفا للصناعات الدوائية وفوسون فارما عن شراكة استراتيجية لتطوير TEV‑56278، والتي توصف بأنها علاج “ATTENUKINE” المضاد لـ PD1‑IL2 قيد التحقيق، بهدف تسريع توليد البيانات السريرية عبر أنواع السرطان بما في ذلك الميلانوما.

- في يونيو 2025، أعلنت شركة بريستول مايرز سكويب وشركة بيونتيك عن شراكة استراتيجية عالمية لتطوير وتسويق مرشح بيونتيك للأورام BNT327 بشكل مشترك، مما يجعله بمثابة العمود الفقري المحتمل لجيل جديد من العلاجات المناعية للأورام يتجاوز مثبطات نقاط التفتيش ذات الآلية الواحدة.

- في مارس 2025، أعلنت شركة صن للصناعات الدوائية عن استحواذها على شركة تشيك بوينت ثيرابيوتكس، مسلطة الضوء على علاج تشيك بوينت المعتمد من إدارة الغذاء والدواء الأمريكية UNLOXCYT (cosibelimab‑ipdl) كجزء من الصفقة.

- في فبراير 2024، حصلت شركة أي أوفانس بيوثيرابيوتكس على موافقة معجلة من إدارة الغذاء والدواء الأمريكية لعقار lifileucel (Amtagvi) للبالغين المصابين بالميلانوما غير القابلة للاستئصال أو النقيلي الذين سبق علاجهم بمضاد لـ PD‑1 (وعلاج مستهدف إذا كان BRAF V600 إيجابي)، مما يخلق خيارًا تجاريًا جديدًا خصيصًا للسكان المقاومين أو ذوي الخبرة مع مثبطات نقاط التفتيش.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

42,632.94 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

95,548.35 مليون دولار أمريكي |

| معدل النمو (CAGR) |

12.67% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المشمولة |

حسب نوع النظرة: مثبط CTLA-4، مثبط PD-1، مثبط PD-L1، أخرى؛ حسب نظرة التطبيق: لمفوما هودجكين، سرطان الكلى، الميلانوما، سرطان الرئة ذو الخلايا غير الصغيرة، أخرى؛ حسب نظرة قناة المبيعات: صيدليات المستشفيات، الصيدليات التجزئة، الصيدليات الإلكترونية |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

شركة بريستول-مايرز سكويب، شركة ميرك وشركاه، شركة ريجينيرون للأدوية، شركة إكسليكسيس، شركة أسترازينيكا، شركة جي إس كي، شركة ف. هوفمان-لا روش، شركة إيساي، شركات أخرى |

| عدد الصفحات |

322 |

التجزئة

حسب النوع

- مثبط CTLA-4

- مثبط PD-1

- مثبط PD-L1

- أخرى

حسب التطبيق

- ليمفوما هودجكين

- سرطان الكلى

- الميلانوما

- سرطان الرئة ذو الخلايا غير الصغيرة

- أخرى

حسب قناة المبيعات

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا