نظرة عامة على السوق

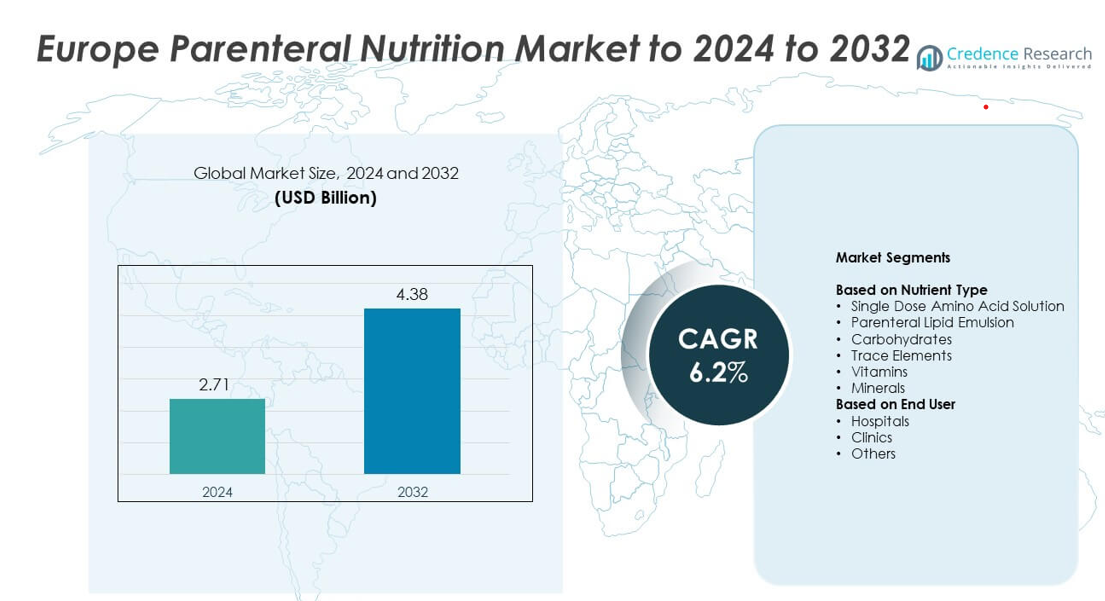

تم تقييم حجم سوق التغذية الوريدية في أوروبا بمبلغ 2.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.38 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.2٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغذية الوريدية في أوروبا لعام 2024 |

2.71 مليار دولار أمريكي |

| سوق التغذية الوريدية في أوروبا، معدل النمو السنوي المركب |

6.2% |

| حجم سوق التغذية الوريدية في أوروبا لعام 2032 |

4.38 مليار دولار أمريكي |

يتشكل سوق التغذية الوريدية في أوروبا من قبل اللاعبين الرئيسيين بما في ذلك Fresenius Kabi AG وB Braun SE وPfizer Inc وBaxter International Inc وICU Medical Inc وGrifols SA وOtsuka Pharmaceuticals Co Ltd وVifor Pharma Management AG وAculife Healthcare Pvt Ltd. توسع هذه الشركات وجودها من خلال التركيبات المتقدمة، والشراكات القوية مع المستشفيات، واعتماد أوسع لأنظمة الغرف المتعددة. تظل أوروبا قائدًا إقليميًا رئيسيًا داخل السوق العالمية، حيث تمتلك حصة تقارب 31٪ في عام 2024 بسبب المعايير العالية للتغذية السريرية والطلب القوي على الرعاية لحديثي الولادة والأورام والرعاية الحرجة عبر أنظمة الرعاية الصحية الرئيسية.

رؤى السوق

- تم تقييم سوق التغذية الوريدية في أوروبا بمبلغ 2.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.38 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.2٪.

- يتم دفع النمو من خلال زيادة دخول وحدات العناية المركزة، وتوسع احتياجات رعاية حديثي الولادة، واعتماد قوي للعلاج الغذائي المخصص عبر المستشفيات الرئيسية.

- تشمل الاتجاهات الرئيسية الاستخدام المتزايد لأكياس الغرف المتعددة، والابتكار في المستحلبات الدهنية، واعتماد أوسع لبرامج التغذية الوريدية المنزلية عبر الدول الأوروبية المتقدمة.

- يتشكل السوق من قبل اللاعبين الرئيسيين الذين يقدمون تركيبات متقدمة وقدرات تركيب قوية، مع حلول الأحماض الأمينية ذات الجرعة الواحدة التي تقود قطاع نوع المغذيات بحصة تبلغ حوالي 34٪ في عام 2024.

- إقليمياً، احتفظت أوروبا بحوالي 31٪ من حصة السوق العالمية، مع مساهمة كبيرة من المملكة المتحدة وألمانيا وفرنسا وروسيا وإيطاليا من خلال البنية التحتية السريرية القوية والإرشادات الغذائية المحدثة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المغذيات

قادت حلول الأحماض الأمينية ذات الجرعة الواحدة سوق التغذية الوريدية في أوروبا في عام 2024 بحصة تبلغ حوالي 34٪. جاء الطلب القوي من دورها الحيوي في دعم تخليق البروتين ومنع فقدان العضلات لدى المرضى ذوي الحالات الحرجة. استخدمت المستشفيات هذه الحلول على نطاق واسع بسبب زيادة الإجراءات الجراحية وارتفاع دخول وحدات العناية المركزة. توسعت المستحلبات الدهنية الوريدية والكربوهيدرات أيضًا حيث اعتمد الأطباء بروتوكولات تغذية متوازنة لتحسين نتائج التعافي. زاد النمو عبر الفيتامينات والمعادن والعناصر النزرة مع الاعتماد الأوسع للعلاج الغذائي الفردي عبر أوروبا.

- على سبيل المثال، تم ترخيص حقائب Numeta G13%E وG16%E من Baxter، وهي حقائب ثلاثية الغرف تحتوي على الأحماض الأمينية والجلوكوز والدهون والكهارل للمرضى الأطفال وحديثي الولادة، عبر الإجراءات الوطنية في 19 دولة عضو اعتبارًا من سبتمبر 2013.

حسب المستخدم النهائي

سيطرت المستشفيات على سوق التغذية الوريدية في أوروبا في عام 2024 بحصة تقارب 62%. دعم هذا التفوق حجم المرضى الداخليين الكبير، واحتياجات الرعاية الحرجة العالية، واعتماد قوي لإرشادات التغذية المتقدمة. كما وسعت صيدليات المستشفيات استخدام التركيبات القياسية والمخصصة للتغذية الوريدية لمرضى حديثي الولادة، والأورام، وما بعد الجراحة. سجلت العيادات نموًا ثابتًا مع توسع خدمات الرعاية الخارجية، بينما نما فئة “الآخرين” بسبب زيادة برامج التغذية الوريدية المنزلية عبر عدة دول أوروبية.

- على سبيل المثال، تزود B. Braun المستشفيات بأنظمة التغذية الوريدية متعددة الغرف Nutriflex، بما في ذلك الحقائب ذات الثلاث غرف والحقائب ذات الغرفتين، كجزء من مجموعة التغذية الوريدية الموجهة للاستخدام القياسي في المستشفيات.

محركات النمو الرئيسية

زيادة حالات القبول في الرعاية الحرجة

زادت حالات القبول في وحدات العناية المركزة عبر أوروبا الحاجة إلى دعم التغذية الوريدية المتقدمة. أدارت المستشفيات المزيد من المرضى الذين يعانون من التهابات حادة، وإصابات، وجراحات معقدة، مما زاد من الاعتماد على توصيل المغذيات عبر الوريد. ساعد الوعي المتزايد بالتدخل التغذوي المبكر الأطباء على تقليل المضاعفات وتحسين تعافي المرضى. عزز الاعتماد الأوسع للبروتوكولات التغذوية القياسية عبر مراكز الرعاية الثلاثية من توسع السوق بشكل أكبر.

- على سبيل المثال، سجل تقرير BANS من BAPEN 420 مريضًا جديدًا بالتغذية الوريدية المنزلية للبالغين في المملكة المتحدة في عام 2015، مقارنة بـ 262 مريضًا جديدًا في عام 2011، مما يظهر زيادة واضحة في الحالات المعقدة التي تحتاج إلى دعم تغذية وريدية طويلة الأمد

زيادة معدلات الولادة المبكرة

تطلب الأطفال الخدج توصيلًا دقيقًا للمغذيات لدعم النمو ومنع المشاكل الأيضية، مما أدى إلى زيادة قوية في الطلب على التغذية الوريدية لحديثي الولادة. وسعت وحدات العناية المركزة لحديثي الولادة في أوروبا التركيبات المتخصصة المصممة للأطفال الرضع الهشين. ساهمت الاستثمارات المتزايدة في رعاية الفترة المحيطة بالولادة وتحسن معدلات البقاء على قيد الحياة في زيادة الاستيعاب بشكل مستمر. دعمت الترقيات المستمرة في إرشادات التغذية لحديثي الولادة أيضًا نمو السوق الثابت عبر المنطقة.

- على سبيل المثال، تم إطلاق Numeta G13E من Baxter، وهو المنتج الوحيد المعتمد للتغذية الوريدية الجاهزة للاستخدام لحديثي الولادة الخدج في أوروبا، في 15 دولة في غرب أوروبا حيث يولد أكثر من 61,000 طفل قبل الأوان كل عام.

التحول نحو العلاج الغذائي الشخصي

اعتمد الأطباء بشكل متزايد على التغذية الشخصية بناءً على حالة المريض واحتياجاته الأيضية والنتائج السريرية. أدى هذا التحول إلى تحسين دقة العلاج وتقليل المضاعفات المرتبطة بسوء التغذية. دعمت أنظمة التركيب المتقدمة والتركيبات الدهنية الأكثر أمانًا الاستخدام الأوسع لمزيجات المغذيات المخصصة. عززت المستشفيات والمراكز المتخصصة الاعتماد كجزء من بروتوكولات التعافي المحسنة عبر أوروبا.

الاتجاهات والفرص الرئيسية

توسع برامج التغذية الوريدية المنزلية

وسعت عدة دول أوروبية برامج التغذية الوريدية المنزلية لتقليل الإقامة في المستشفى وتحسين راحة المرضى. دعمت التطورات في مضخات التسريب المحمولة وأدوات المراقبة عن بعد الإدارة الآمنة خارج المستشفيات. أدى الدعم المتزايد للسداد إلى تسريع الاعتماد بين مرضى الفشل المعوي المزمن. خلق الوعي المتزايد بإدارة التغذية طويلة الأمد فرصة مستقرة لمقدمي الخدمات.

- على سبيل المثال، تقدم خدمة الدعم الوريدي المنزلي لشركة Calea في المملكة المتحدة تقارير عن أكثر من 1,000 مريض نشط في الدعم الوريدي المنزلي وأكثر من 112,000 زيارة ممرضة في عام واحد، مما يعكس حجم برامج التغذية المنزلية المنظمة.

النمو في ابتكار مستحلبات الدهون

اكتسبت مستحلبات الدهون من الجيل الجديد زخمًا بسبب تحسين السلامة وتحمل أفضل بين المرضى. قدم اللاعبون في السوق تركيبات بملفات أحماض دهنية متقدمة تدعم الوظيفة المناعية وتقلل من مخاطر الالتهابات. اعتمدت المستشفيات هذه الخيارات على نطاق واسع كجزء من استراتيجيات التعافي المحسنة. خلق البحث المستمر في كيمياء الدهون فرصًا للمنتجات من الجيل التالي في جميع أنحاء أوروبا.

- على سبيل المثال، تم إعطاء SMOFlipid من Fresenius Kabi، وهو أول مستحلب دهني قابل للحقن بأربعة زيوت، لأكثر من 7 ملايين مريض حول العالم، وتشمل قاعدة بيانات السلامة الخاصة به في التقديمات التنظيمية 399 مريضًا تم دراستهم عبر تسع تجارب سريرية.

زيادة اعتماد الأكياس متعددة الغرف

شهدت الأكياس متعددة الغرف استخدامًا أوسع بسبب الطلب القوي على الحلول الجاهزة للاستخدام والمقاومة للتلوث. دعم قدرتها على تقليل وقت التحضير وأخطاء الأدوية النمو السريع في بيئات المستشفيات المزدحمة. وسعت الشركات المصنعة التوزيع في جميع أنحاء أوروبا لدعم رعاية الطوارئ ووحدات حديثي الولادة. استمر التركيز المتزايد على السلامة وكفاءة سير العمل في دفع هذا التحول.

التحديات الرئيسية

التكلفة العالية لعلاج التغذية الوريدية

ظلت التكلفة العالية للتركيبات المتخصصة وأنظمة التركيب وأجهزة التسريب تحديًا كبيرًا. قيدت قيود الميزانية عبر أنظمة الرعاية الصحية الوصول في المرافق الأصغر. خلقت اختلافات التعويض عبر البلدان ضغطًا إضافيًا على مقدمي الخدمات. أبطأت هذه الحواجز التكلفة التبني في البيئات غير الثلاثية وزادت الاعتماد على الرعاية المستندة إلى المستشفى.

خطر العدوى والمضاعفات

تتطلب التغذية الوريدية معالجة صارمة بسبب مخاطر العدوى المرتبطة بالقسطرة والمضاعفات الأيضية. احتاجت المستشفيات إلى برامج تدريب قوية وبروتوكولات مكافحة العدوى للحفاظ على السلامة. زادت نقص الإمدادات أو الفجوات في سير العمل من المخاطر أثناء التحضير والإدارة. دفعت هذه المخاوف المرافق إلى تبني إرشادات أكثر صرامة، مما أبطأ التوسع السريع في بعض المناطق.

تحليل إقليمي

المملكة المتحدة

استحوذت المملكة المتحدة على ما يقرب من 8% من حصة سوق التغذية الوريدية في أوروبا، بدعم من الالتزام القوي بإرشادات التغذية الوطنية والاستخدام المتزايد في المستشفيات الرئيسية التابعة لـ NHS. زادت الحالات الجراحية العالية والزيادة في اضطرابات الجهاز الهضمي من الطلب على حلول الأحماض الأمينية ومستحلبات الدهون. وسعت البلاد خدمات التغذية الوريدية المنزلية من خلال مراكز متخصصة، مما يحسن الوصول للمرضى على المدى الطويل. حسن اعتماد الأكياس متعددة الغرف الجاهزة للاستخدام كفاءة سير العمل. دعمت الترقيات المستمرة لوحدات حديثي الولادة والرعاية الحرجة التوسع المستقر في السوق.

ألمانيا

استحوذت ألمانيا على حوالي 7% من الحصة، مدفوعة ببنية تحتية سريرية قوية واعتماد عالي للتركيبات الوريدية المتخصصة عبر المستشفيات الثلاثية. زاد الطلب على الرعاية الحرجة ومسارات علاج الأورام القوية من استهلاك الخلطات الغذائية المخصصة. استخدمت المستشفيات على نطاق واسع مستحلبات الدهون المتقدمة وأنظمة التركيب الموحدة لتحسين نتائج المرضى. كما وسعت البلاد قدرة رعاية حديثي الولادة، مما يدعم الاستخدام العالي في الرضع الخدج. استمر الإشراف التنظيمي القوي ونظام التعويض المنظم جيدًا في دعم النمو المستمر عبر السوق.

فرنسا

شكلت فرنسا ما يقرب من 6% من الحصة، مدعومة بسياسات التغذية الوطنية القوية وزيادة استخدام المحاليل الوريدية في حالات ما بعد الجراحة والرعاية الحرجة. اعتمدت المستشفيات على تركيبات الدهون الحديثة والأكياس متعددة الغرف لتعزيز السلامة وتقليل وقت التحضير. زادت معدلات اضطرابات الأمعاء المزمنة والولادات المبكرة من الاعتماد السريري على التغذية الوريدية. ساهم توسيع برامج التغذية الوريدية المنزلية في تحسين إدارة المرضى على المدى الطويل. دعمت الاستثمارات في تحديث المستشفيات وأتمتة الصيدليات الطلب المستمر.

روسيا

استحوذت روسيا على حوالي 5% من الحصة، مدفوعة بزيادة حالات القبول في وحدات العناية المركزة، وزيادة حجم الإجراءات الجراحية، واعتماد أوسع للتغذية السريرية في المستشفيات الحضرية الكبرى. جاء النمو من زيادة استخدام حلول الأحماض الأمينية وتركيبات الكربوهيدرات في الرعاية الحادة والمزمنة. حسنت البلاد الوصول إلى المنتجات الوريدية المتقدمة من خلال توسيع التصنيع والتوزيع المحلي. ومع ذلك، اختلف الاعتماد عبر المناطق بسبب الفجوات في البنية التحتية. استمرت خدمات رعاية الأطفال حديثي الولادة الموسعة والبروتوكولات السريرية المحدثة في دعم تقدم السوق.

إيطاليا

استحوذت إيطاليا على ما يقرب من 5% من الحصة بسبب الطلب القوي في وحدات التعافي الجراحي والأورام والرعاية الحرجة في المستشفيات الكبرى. زاد التركيز المتزايد على إدارة سوء التغذية من استخدام التركيبات الوريدية الموحدة. كما وسعت البلاد خدمات التغذية الوريدية المنزلية، مما يحسن استمرارية العلاج للمرضى المزمنين. زاد اعتماد الأكياس متعددة الغرف والمستحلبات الدهنية المتقدمة مع زيادة الوعي بالسلامة. دعمت الترقيات في رعاية الأطفال حديثي الولادة المكثفة والإصلاحات الصحية الإقليمية التوسع المستمر للسوق عبر المناطق الإيطالية الرئيسية.

تقسيمات السوق:

حسب نوع المغذيات

- محلول الأحماض الأمينية بجرعة واحدة

- مستحلب الدهون الوريدي

- الكربوهيدرات

- العناصر النزرة

- الفيتامينات

- المعادن

حسب المستخدم النهائي

حسب الجغرافيا

- المملكة المتحدة

- ألمانيا

- فرنسا

- روسيا

- إيطاليا

المشهد التنافسي

يتشكل سوق التغذية الوريدية في أوروبا من قبل الشركات الرائدة مثل Fresenius Kabi AG وB Braun SE وPfizer Inc وBaxter International Inc وICU Medical Inc وGrifols SA وOtsuka Pharmaceuticals Co Ltd وVifor Pharma Management AG وAculife Healthcare Pvt Ltd. تعزز هذه الشركات التنافسية من خلال التركيبات المتقدمة، واعتماد أوسع للأكياس متعددة الغرف، وقدرات التركيب القوية التي تدعم توصيل المغذيات بشكل آمن ودقيق. يواصل المصنعون الرئيسيون توسيع القدرة الإنتاجية الإقليمية لتحسين موثوقية الإمداد عبر المستشفيات والمراكز المتخصصة. يؤدي التركيز المتزايد على التغذية الشخصية إلى دفع الابتكار في مستحلبات الدهون، وحلول الأحماض الأمينية، ومزيج المغذيات المتوازن. تستثمر الشركات أيضًا في الأتمتة، وعمليات التركيب الرقمية، وأنظمة الجودة المحسنة لتلبية المعايير التنظيمية الأوروبية الصارمة. يشجع الطلب المتزايد على التغذية لحديثي الولادة والأورام والرعاية الحرجة على ترقية المنتجات وتوسيع شبكات التوزيع عبر المنطقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- فريزينيوس كابي إيه جي

- بي براون إس إي

- فايزر إنك

- باكستر إنترناشيونال إنك

- آي سي يو ميديكال إنك

- غريفولز إس إيه

- أوتسوكا للأدوية المحدودة

- فيفور فارما مانجمنت إيه جي

- أكيولايف للرعاية الصحية الخاصة المحدودة

التطورات الأخيرة

- في عام 2024، أطلقت شركة أوتسوكا للأدوية KIDPAREN Injection، وهو محلول يحتوي على الأحماض الأمينية والفيتامينات المتعددة والجلوكوز والإلكتروليتات للتغذية الوريدية عالية السعرات الحرارية.

- في عام 2024، أطلقت فريزينيوس كابي Peditrace Novum، وهي تركيبة مغذيات دقيقة وريدية للاستخدام للأطفال.

- في عام 2024، شكلت آي سي يو ميديكال مشروعًا مشتركًا بقيمة 200 مليون دولار مع مصنع أوتسوكا للأدوية لإنشاء شبكة IV تضم 1.4 مليار وحدة، واكتمل المشروع في عام 2025.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المغذيات ، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على التغذية الوريدية الشخصية مع تبني المستشفيات للعلاج المخصص.

- سيزداد اعتماد المستحلبات الدهنية المتقدمة بسبب تحسين ملفات الأمان.

- ستوسع أوروبا برامج التغذية الوريدية المنزلية بدعم من أدوات مراقبة أفضل.

- ستزيد وحدات حديثي الولادة من استخدام التركيبات المتخصصة للرضع الخدج.

- ستحسن الأتمتة في التركيب الدقة وتقلل من أخطاء التحضير.

- ستحظى الأكياس متعددة الغرف بقبول أقوى للإدارة الأسرع والأكثر أمانًا.

- ستتقدم إرشادات التغذية السريرية، مما يدفع إلى استخدام أوسع في الرعاية الجراحية ووحدات العناية المركزة.

- سيقوم المصنعون الإقليميون بتوسيع قدرات الإنتاج لتعزيز استقرار الإمدادات.

- ستحسن أنظمة التتبع الرقمية إدارة التغذية وتقلل من المضاعفات.

- ستزيد المستشفيات من الاستثمارات في التدريب لتعزيز التعامل الآمن مع التغذية الوريدية.