الفصل رقم 1: المقدمة 26

1.1.1. وصف التقرير 26

الغرض من التقرير 26

العرض الفريد & العروض الرئيسية 26

1.1.2. الفوائد الرئيسية لأصحاب المصلحة 26

1.1.3. الجمهور المستهدف 27

1.1.4. نطاق التقرير 27

1.1.5. النطاق الإقليمي 28

الفصل رقم 2: الملخص التنفيذي 29

2.1. لمحة عن سوق الصيدليات بالتجزئة 29

2.1.1. السوق العالمي للصيدليات بالتجزئة، 2018 – 2032 (مليون دولار أمريكي) 31

الفصل رقم 3: تحليل تأثير الأزمات الجيوسياسية 32

3.1. تأثيرات حرب روسيا-أوكرانيا وإسرائيل-فلسطين 32

الفصل رقم 4: سوق الصيدليات بالتجزئة – تحليل الصناعة 33

4.1. مقدمة 33

4.2. محركات السوق 34

4.2.1. زيادة الطلب على الرعاية الصحية 34

4.2.2. التركيز على الرعاية الصحية الوقائية 35

4.3. قيود السوق 36

4.3.1. تقلبات أسعار الأدوية 36

4.4. فرص السوق 37

4.4.1. تحليل فرص السوق 37

4.5. تحليل قوى بورتر الخمس 38

الفصل رقم 5: تحليل المشهد التنافسي 39

5.1. تحليل حصة السوق للشركات – 2024 39

5.1.1. السوق العالمي للصيدليات بالتجزئة: حصة السوق للشركات، حسب الحجم، 2024 39

5.1.2. السوق العالمي للصيدليات بالتجزئة: حصة السوق للشركات، حسب الإيرادات، 2024 40

5.1.3. السوق العالمي للصيدليات بالتجزئة: حصة السوق لأكبر 6 شركات، حسب الإيرادات، 2024 40

5.1.4. السوق العالمي للصيدليات بالتجزئة: حصة السوق لأكبر 3 شركات، حسب الإيرادات، 2024 41

5.2. حصة السوق من إيرادات شركات الصيدليات بالتجزئة العالمية، 2024 42

5.3. مقاييس تقييم الشركات، 2024 43

5.3.1. النجوم 43

5.3.2. القادة الناشئون 43

5.3.3. اللاعبون الشاملون 43

5.3.4. المشاركون 43

5.4. مقاييس تقييم الشركات الناشئة / الشركات الصغيرة والمتوسطة، 2024 43

5.4.1. الشركات التقدمية 43

5.4.2. الشركات المستجيبة 43

5.4.3. الشركات الديناميكية 43

5.4.4. الكتل الابتدائية 43

5.5. التطورات الاستراتيجية 44

5.5.1. الاستحواذات والاندماجات 44

إطلاق منتج جديد 44

التوسع الإقليمي 44

5.6. مصفوفة منتجات اللاعبين الرئيسيين 45

الفصل رقم 6: تحليل PESTEL والأسواق المجاورة 46

6.1. PESTEL 46

6.1.1. العوامل السياسية 46

6.1.2. العوامل الاقتصادية 46

6.1.3. العوامل الاجتماعية 46

6.1.4. العوامل التكنولوجية 46

6.1.5. العوامل البيئية 46

6.1.6. العوامل القانونية 46

6.2. تحليل الأسواق المجاورة 46

الفصل رقم 7: سوق الصيدليات بالتجزئة – تحليل حسب نوع قطاع الصيدليات 47

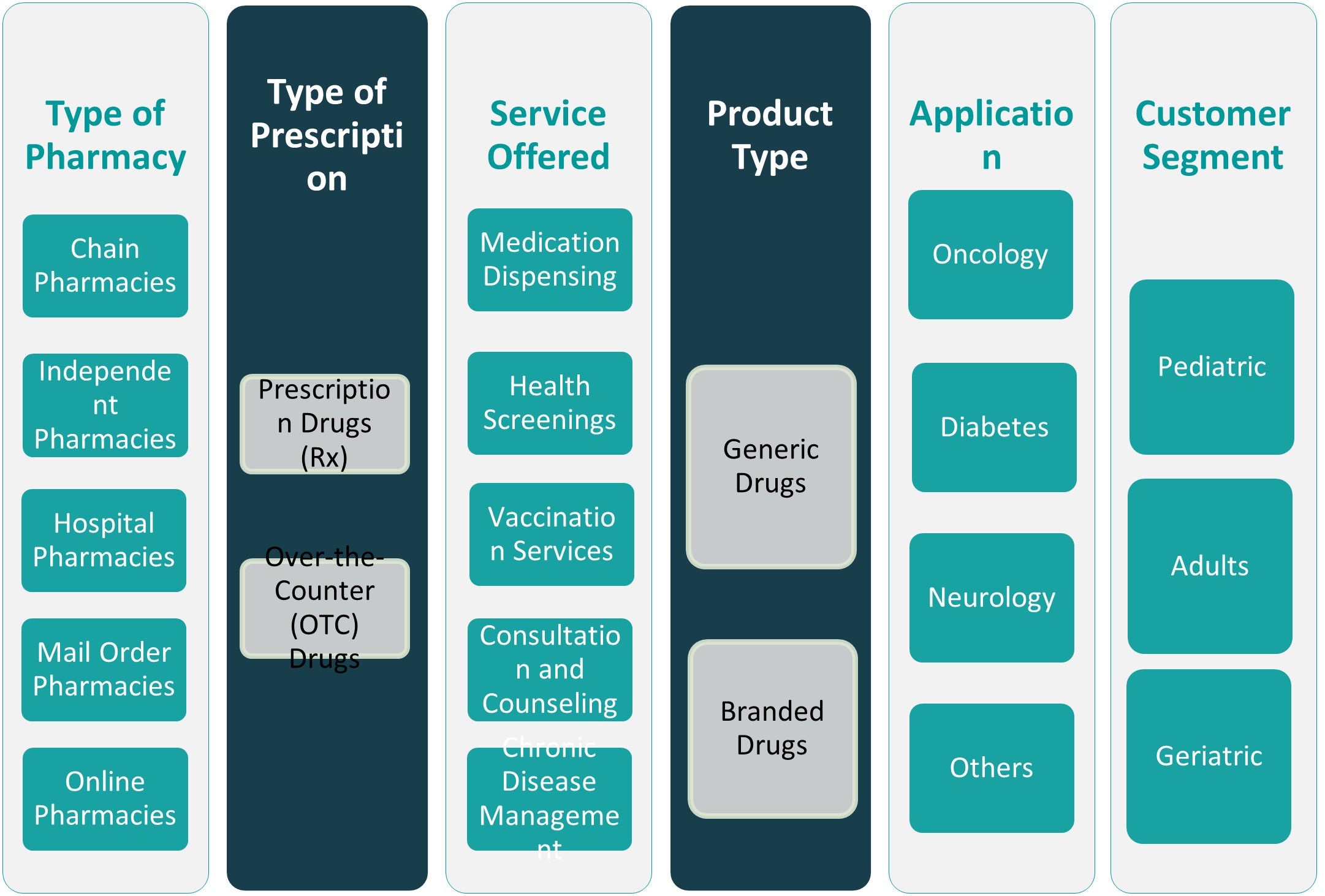

7.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب نوع قطاع الصيدليات 47

7.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب نوع الصيدليات، 2023 & 2032 48

7.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب نوع الصيدليات 49

7.1.3. فرصة نمو الإيرادات الإضافية، حسب نوع الصيدليات، 2024 – 2032 49

7.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الصيدليات، 2018، 2023، 2027 & 2032 50

7.2. الصيدليات السلسلة 51

7.3. الصيدليات المستقلة 52

7.4. صيدليات المستشفيات 53

7.5. صيدليات الطلب البريدي 54

7.6. الصيدليات عبر الإنترنت 55

الفصل رقم 8: سوق الصيدليات بالتجزئة – تحليل حسب نوع قطاع الوصفات الطبية 56

8.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب نوع قطاع الوصفات الطبية 56

8.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب نوع الوصفات الطبية، 2023 & 2032 57

8.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب نوع الوصفات الطبية 58

8.1.3. فرصة نمو الإيرادات الإضافية، حسب نوع الوصفات الطبية، 2024 – 2032 58

8.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الوصفات الطبية، 2018، 2023، 2027 & 2032 59

8.2. الأدوية الموصوفة (Rx) 60

8.3. الأدوية التي لا تحتاج لوصفة طبية (OTC) 61

الفصل رقم 9: سوق الصيدليات بالتجزئة – تحليل حسب نوع الخدمة المقدمة 62

9.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب نوع الخدمة المقدمة 62

9.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب نوع الخدمة المقدمة، 2023 & 2032 63

9.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب نوع الخدمة المقدمة 64

9.1.3. فرصة نمو الإيرادات الإضافية، حسب نوع الخدمة المقدمة، 2024 – 2032 64

9.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الخدمة المقدمة، 2018، 2023، 2027 & 2032 65

9.2. صرف الأدوية 66

9.3. الفحوصات الصحية 67

9.4. خدمات التطعيم 68

9.5. الاستشارات والإرشاد 69

9.6. إدارة الأمراض المزمنة 70

الفصل رقم 10: سوق الصيدليات بالتجزئة – تحليل حسب نوع المنتج 71

10.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب نوع المنتج 71

10.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب نوع المنتج، 2023 & 2032 72

10.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب نوع المنتج 73

10.1.3. فرصة نمو الإيرادات الإضافية، حسب نوع المنتج، 2024 – 2032 73

10.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب نوع المنتج، 2018، 2023، 2027 & 2032 74

10.2. الأدوية الجنيسة 75

10.3. الأدوية ذات العلامات التجارية 76

الفصل رقم 11: سوق الصيدليات بالتجزئة – تحليل حسب التطبيق 77

11.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب التطبيق 77

11.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب التطبيق، 2023 & 2032 78

11.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب التطبيق 79

11.1.3. فرصة نمو الإيرادات الإضافية، حسب التطبيق، 2024 – 2032 79

11.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب التطبيق، 2018، 2023، 2027 & 2032 80

11.2. الأورام 81

11.3. السكري 82

11.4. الأعصاب 83

11.5. أخرى 84

الفصل رقم 12: سوق الصيدليات بالتجزئة – تحليل حسب قطاع العملاء 85

12.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب قطاع العملاء 85

12.1.1. حصة إيرادات سوق الصيدليات بالتجزئة، حسب قطاع العملاء، 2023 & 2032 86

12.1.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب قطاع العملاء 87

12.1.3. فرصة نمو الإيرادات الإضافية، حسب قطاع العملاء، 2024 – 2032 87

12.1.4. إيرادات سوق الصيدليات بالتجزئة، حسب قطاع العملاء، 2018، 2023، 2027 & 2032 88

12.2. الأطفال 89

12.3. البالغون 90

12.4. كبار السن 90

الفصل رقم 13: سوق الصيدليات بالتجزئة – التحليل الإقليمي 91

13.1. نظرة عامة على سوق الصيدليات بالتجزئة، حسب القطاعات الإقليمية 91

13.2. المنطقة 92

13.2.1. حصة إيرادات السوق العالمي للصيدليات بالتجزئة، حسب المنطقة، 2023 & 2032 92

13.2.2. تحليل جاذبية سوق الصيدليات بالتجزئة، حسب المنطقة 93

13.2.3. فرصة نمو الإيرادات الإضافية، حسب المنطقة، 2024 – 2032 93

13.2.4. إيرادات سوق الصيدليات بالتجزئة، حسب المنطقة، 2018، 2023، 2027 & 2032 94

13.2.5. إيرادات السوق العالمي للصيدليات بالتجزئة، حسب المنطقة، 2018 – 2023 (مليون دولار أمريكي) 95

13.2.6. إيرادات السوق العالمي للصيدليات بالتجزئة، حسب المنطقة، 2024 – 2032 (مليون دولار أمريكي) 95

13.3. نوع الصيدليات 96

13.3.1. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الصيدليات، 2018 – 2023 (مليون دولار أمريكي) 96

13.3.2. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الصيدليات، 2024 – 2032 (مليون دولار أمريكي) 96

13.4. نوع الوصفات الطبية 97

13.4.1. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الوصفات الطبية، 2018 – 2023 (مليون دولار أمريكي) 97

13.4.2. إيرادات سوق الصيدليات بالتجزئة، حسب نوع الوصفات الطبية، 2024 – 2032 (مليون دولار أمريكي) 97

13.5. الخدمة المقدمة 98

13.5.1. إيرادات سوق الصيدليات بالتجزئة، حسب الخدمة المقدمة، 2018 – 2023 (مليون دولار أمريكي) 98

13.5.2. إيرادات سوق الصيدليات بالتجزئة، حسب الخدمة المقدمة، 2024 – 2032 (مليون دولار أمريكي) 98

13.6. نوع المنتج 99

13.6.1. إيرادات سوق الصيدليات بالتجزئة، حسب نوع المنتج، 2018 – 2023 (مليون دولار أمريكي) 99

13.6.2. إيرادات سوق الصيدليات بالتجزئة، حسب نوع المنتج، 2024 – 2032 (مليون دولار أمريكي) 99

13.7. التطبيق 100

13.7.1. إيرادات سوق الصيدليات بالتجزئة، حسب التطبيق، 2018 – 2023 (مليون دولار أمريكي) 100

13.7.2. إيرادات سوق الصيدليات بالتجزئة، حسب التطبيق، 2024 – 2032 (مليون دولار أمريكي) 100

13.8. قطاع العملاء 101

13.8.1. إيرادات سوق الصيدليات بالتجزئة، حسب قطاع العملاء، 2018 – 2023 (مليون دولار أمريكي) 101

13.8.2. إيرادات سوق الصيدليات بالتجزئة، حسب قطاع العملاء، 2024 – 2032 (مليون دولار أمريكي) 101

الفصل رقم 14: سوق الصيدليات بالتجزئة – أمريكا الشمالية 102

14.1. أمريكا الشمالية 102

14.1.1. النقاط الرئيسية 102

14.1.2. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب البلد، 2018 – 2023 (مليون دولار أمريكي) 103

14.1.3. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب نوع الصيدليات، 2018 – 2032 (مليون دولار أمريكي) 104

14.1.4. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب نوع الوصفات الطبية، 2018 – 2032 (مليون دولار أمريكي) 105

14.1.5. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب الخدمة المقدمة، 2018 – 2032 (مليون دولار أمريكي) 106

14.1.6. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب نوع المنتج، 2018 – 2032 (مليون دولار أمريكي) 107

14.1.7. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب التطبيق، 2018 – 2032 (مليون دولار أمريكي) 108

14.1.8. إيرادات سوق الصيدليات بالتجزئة في أمريكا الشمالية، حسب قطاع العملاء، 2018 – 2032 (مليون دولار أمريكي) 109

14.2. الولايات المتحدة 110

14.3. كندا 110

14.4. المكسيك 110

الفصل رقم 15: سوق الصيدليات بالتجزئة – أوروبا 111

15.1. أوروبا 111

15.1.1. النقاط الرئيسية 111

15.1.2. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب البلد، 2018 – 2023 (مليون دولار أمريكي) 112

15.1.3. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب نوع الصيدليات، 2018 – 2032 (مليون دولار أمريكي) 113

15.1.4. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب نوع الوصفات الطبية، 2018 – 2032 (مليون دولار أمريكي) 114

15.1.5. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب الخدمة المقدمة، 2018 – 2032 (مليون دولار أمريكي) 115

15.1.6. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب نوع المنتج، 2018 – 2032 (مليون دولار أمريكي) 116

15.1.7. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب التطبيق، 2018 – 2032 (مليون دولار أمريكي) 117

15.1.8. إيرادات سوق الصيدليات بالتجزئة في أوروبا، حسب قطاع العملاء، 2018 – 2032 (مليون دولار أمريكي) 118

15.2. المملكة المتحدة 119

15.3. فرنسا 119

15.4. ألمانيا 119

15.5. إيطاليا 119

15.6. إسبانيا 119

15.7. روسيا 119

15.8. بلجيكا 119

15.9. هولندا 119

15.10. النمسا 119

15.11. السويد 119

15.12. بولندا 119

15.13. الدنمارك 119

15.14. سويسرا 119

15.15. بقية أوروبا 119

الفصل رقم 16: سوق الصيدليات بالتجزئة – آسيا والمحيط الهادئ 120

16.1. آسيا والمحيط الهادئ 120

16.1.1. النقاط الرئيسية 120

16.1.2. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب البلد، 2018 – 2023 (مليون دولار أمريكي) 121

16.1.3. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب نوع الصيدليات، 2018 – 2032 (مليون دولار أمريكي) 122

16.1.4. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب نوع الوصفات الطبية، 2018 – 2032 (مليون دولار أمريكي) 123

16.1.5. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب الخدمة المقدمة، 2018 – 2032 (مليون دولار أمريكي) 124

16.1.6. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب نوع المنتج، 2018 – 2032 (مليون دولار أمريكي) 125

16.1.7. إيرادات سوق الصيدليات بالتجزئة في آسيا والمحيط الهادئ، حسب التطبيق